Tehingute arvu kasvu veavad ainuüksi uued korterid

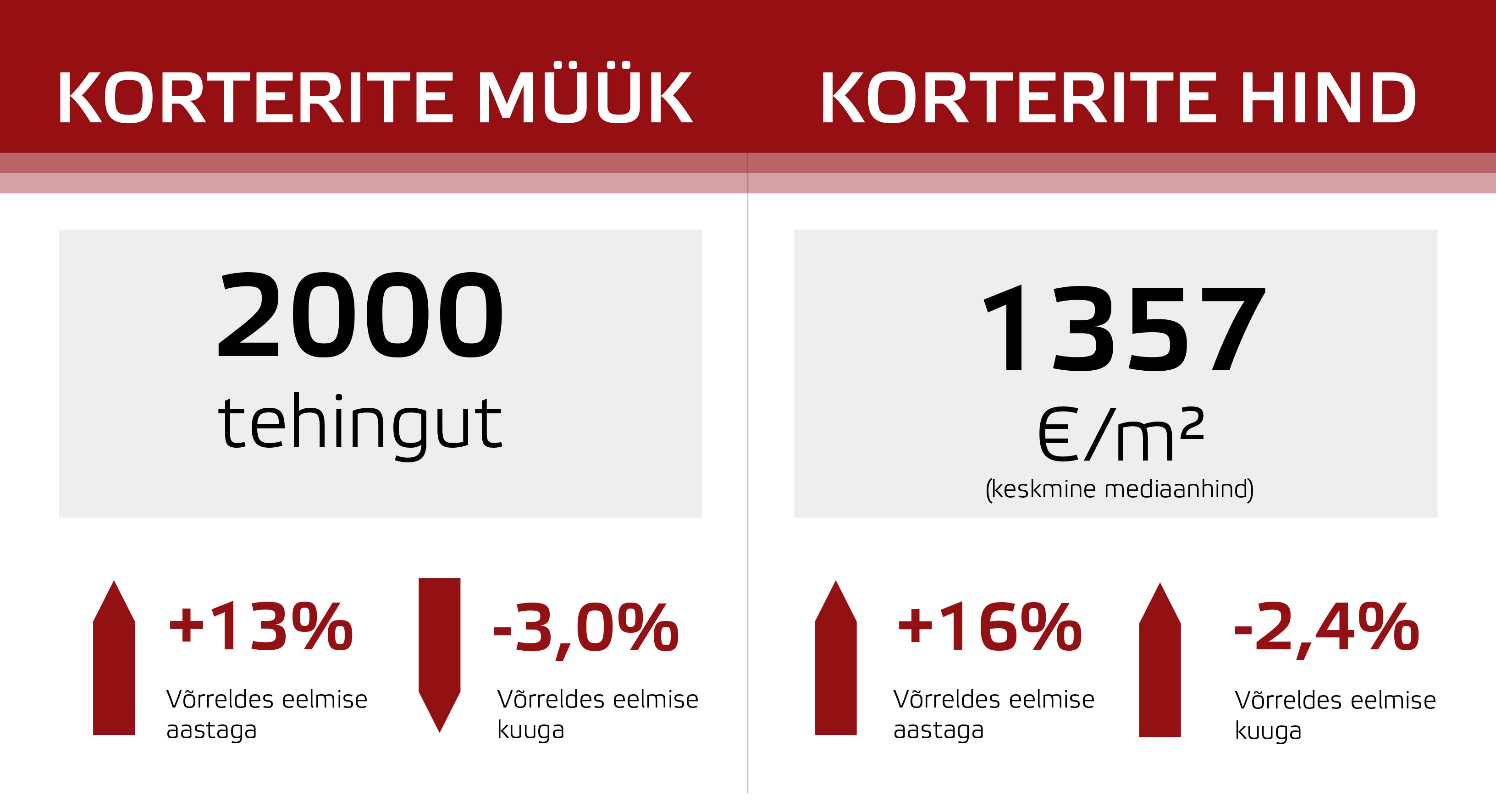

2018. aasta juunis tehti Eestis täpselt 2000 korteritehingut. Võrreldes maiga tehti 61 tehingut vähem kuid võrreldes möödunud aasta sama kuuga siiski 230 tehingut rohkem. Alates oktoobrist on tegemist olnud kiireima aastase turuaktiivsuse kasvutempoga, mis tänavu juunis küündis 13%-ni. Tehingute arvu kasvu vedasid juunis ennekõike Tallinn, Tartu ja Tallinna lähiümbruses paiknevad vallad, kõikides piirkondades on korteritehingute kasvu soodustamas uute korteritega tehtavad tehingud. Järelturul ei ole sealjuures olulisi muutusi endiselt aset leidmas, tehinguaktiivsus on nõukogudeaegsetes paneelelamutes paiknevate korterite osas pigem langemas, sest pakkumiste arv on järjest vähenenud ning pakkumishinnad kasvanud.

Ostuaktiivsus on järjest enam kandunud Tallinna lähiümbrusesse

Eestis ilma Tallinnat arvestamata tehti juunis 1133 korteritehingut, mida oli 9,9% enam kui aasta tagasi. Mediaanhinna kasv püsis sealjuures teist kuud järjest ligi 40% juures, milleks kujunes 733 €/m2. Viimati võis sarnast tehingute arvu kasvu märgata tänavu aprillis ning möödunud aasta oktoobris, mil turgu on enim mõjutanud jällegi periooditi uute korteritega tehtavad suuremad plokktehingud Tallinna ümbruses. Tallinna lähiümbruses on turuaktiivsus kasvanud seetõttu, et linna siseselt on hinnad tõusnud ning suur osa ostjaskonnast on just madalamate hindade tõttu valmis siirduma ääre- ja eeslinna.

Lisaks, Tallinna linna siseselt on elamuturu pakkumiste arv järjepidevalt vähenenud üle kahe aasta, pakkumise struktuur on võrdlemisi kehv ning pakkumishinnad on kasvanud. Kehva elamuturu linnasisesese ülesehituse ning kõrgehinnaliste 4- ja rohkematoaliste uute korterite tõttu siirdutakse järjest enam Tallinna lähiümbrusesse, kus müüakse aktiivselt uusi ridaelamuid ennekõike Rae, Viimsi, Saue ja Harku vallas. Ehitustegevusega seotud sisendite hindade kallinemise tõttu on oodata ehitus- ja turuaktiivsuse edasist kasvamist Tallinna ümbruses ka lähitulevikus.

Tartus ei ole seevastu turuaktiivsus enam viimaste perioodide vältel linna lähiümbruses kasvanud, pigem on suuremad varasemad arendusprojektid läbi müüdud ning olulises mahus uut pakkumist ei ole lisandunud. Tartus on linnasisene madalama hinnaklassiga uute korterite pakkumine püsinud seni võrdlemisi osakaalukas, mistõttu Tallinnaga sarnast hinnasurvet ei ole veel uuesti esile kerkinud. Arvestades aga Tartus praegust alla 1500 €/m2 hinnaga uute äärelinna korterite müügitempot ning varasemat Tartu valla lõunaosas paiknenud uute korterite sarnaselt tugevat nõudlust, on ainult aja küsimus, kui ehitushindade kasvamisega suundub paralleelselt osa ehitus- ja turuaktiivsust taas linnas välja.

Väikelinnade korterituru kasvul on pidur peal

Tänavu juunis tehti Eestis ilma Harju-, Tartu- ja Pärnumaad arvestamata 516 korteritehingut, mida oli 3,2% vähem kui aasta tagasi. Vastavate piirkondade mediaanhinnaks kujunes 255 €/m2, mida oli aga 4,1% enam kui eelmise aasta juunis. Mujal Eestis moodustab oluliseima turuosa Ida-Virumaa korteriturg, mis ei ole aga senise kasvutsükli jooksul olulisi hinnakasvu trende veel näidanud, mistõttu ülejäänud Eesti korteriturg on statistiliselt vaadatuna võrdlemisi aeglase kasvuga. Väikelinnades nagu Rakveres, Viljandis, Kuressaares kui ka Pärnus on hinnakasv seevastu püsinud juba pikemat aega ligi 10% juures. Väikelinnade tehinguaktiivsus on aga juba varasemalt prognoositult pöördunud käesoleval aastal langusesse, sest turul on pakkumisi sarnase tehingute arvu säilitamiseks liialt vähe.

2018. aasta I pooles langes korteritehingute arv Rakveres 9,1%, Võrus 3,0%, Pärnus 5,5%, Viljandis 8,4% ning ka näiteks Kuressaares koguni 17% võrra. Ehituslikult vanemate paneelelamute korterite hinnakasv on sealjuures aga asunud mitmetes piirkondades taas 2017. aasta II poolest kiirenema, mille põhiliseks kaheks teguriks on pakkumiste vähesus ning kasvav elanikkonna sissetulek. Varasemad prognoosid kasvanud inflatsiooni ja vähenema asuva ostujõu taustal ei ole olulist vilja kandnud, turg on jätkanud võrdlemisi sarnaste kasvutrendidega ning vähemalt lühiajaliselt vaadatuna ei ole väikelinnades järsku hinnakasvu alanemist oodata.

Sarnaselt Tallinnale on ka Eesti väikelinnadest hulk korteriostjaid siirdunud odavamate hindade ning piirkonniti mitmekesisema pakkumise tõttu linna lähiümbruses paiknevatesse alevikesse, kus on aga ainuüksi mõne kvartali vältel samuti pakkumiste arv kiirelt vähenenud ning pakkumishinnad tugevalt kasvanud. Põhiline ostjaskonna segment on 25-35-aastased, kes peavad aga tihti madala laenuteenindamise võime või lihtsalt kehva pakkumise struktuuri tõttu siirduma üüriturule, kus on aga samuti hinnakasv püsimas omandituruga sarnaselt 10% juures. Vähem on märgata ostusoovi kasvu mahajäänud sotsiaalse- ja tehnilise taristuga linnalähedastes keskustes. Viimane on muidugi ainult positiivne, sest vastavad piirkonnad saaksid 2008. aastaga sarnaste sündmuste eskaleerudes kõige enam pihta nii hinnalanguse kui likviidsuse vähenemise osas.

Olenemata sellest, et korterite hinnad on üleriigiliselt kasvanud, jäävad need enamikes väikelinnades veel siiski täiesti uute korterelamute püstitamiseks madalaks. Vanemate hoonete rekonstrueerimist või eluhooneteks ümberehitamist on siiski juba märgata rohkemates piirkondades kui varasemalt ainult Kuressaares, Rakveres ja Viljandis. Väikelinnade kinnisvaraarendajate taust on üle-Eestiliselt suhteliselt ühtne, enamasti on tegemist Tallinnas või Soomes edukalt ehitusalase ettevõtlusega tegelevate isikutega, kes tunnevad oma kodulinna turgu ning omavad julgust ja kapitali väiksemamahuliste arendusprojektide läbiviimiseks. Kinnisvarabüroode poole pöördutakse sealjuures võrdlemisi vähe, enne projekti läbiviimist ei otsita tihti abi ei kinnisvara hindajatelt ega maakleritelt, väiksemad arendused viiakse sageli läbi ka ilma pangalaenu kaasamata.

Elamuturu edasist kasvu takistavad korterituruga sarnased tegurid

2017. aastal võis mitmetes piirkondades märgata korterituru järjepidevale kasvule järgnenud elamuturu tehinguaktiivsuse kasvu, mis asus aasta II pooles kiirenema. Tehingute arvu tugevat kasvu võis sealjuures esialgu täheldada ennekõike Tallinna linna lähiümbruses, mille järgselt on elamuturg aktiveerunud ka väiksemates Eesti keskustes. Kuna Eesti elamuturu moodustavad valdavas enamuses järelturu pakkumised ning senine ehitusaktiivsus on olnud küll kasvavas trendis kuid võrdlemisi madal, on tehinguaktiivsus 2018. aasta I poolel kogu Eesti elamuturul langusesse pöördunud. Esimese poolaasta vältel tehti Eestis 2251 hoonestatud elamumaa tehingut, mida oli 7,5% vähem kui aasta tagasi.

Erinevalt korteriturust on tehingute arvu langus tabanud ka Eesti suuremaid keskuseid, Harjumaal langes tehingute arv I poolaastal 11% ning Pärnumaal 13% võrra. Tartu maakonnas püsis elamuturg uusehitiste kasvanud müügi tõttu veel napilt 1,8%-lises kasvus. Turuaktiivsuse edasist kasvu takistavad sarnased tegurid nagu korteriturul, pakkumiste arv on vähenemas, pakkumise struktuur halvenemas ning pakkumishinnad kasvamas. Pakkumisel on suurel hulgal kehvas seisukorras elamuid, ostjaskond eelistab aga võimalusel ennekõike heas kuni väga heas seisukorras optimaalse suletud netopinnaga elamuid. Vastuvõtlike hindadega kvaliteetsete pakkumiste vähenemise kõrval on asunud turuaktiivsus kasvama ka hoonete osas, mis vajavad perspektiivis olulisi täiendavaid kulutusi. Likviidsus on paranenud nii suvilate kui ka maamajade osas, sest olemasoleva hoonestuse ümberehitamine alaliseks elamiseks on juba piirkonniti soodsam kui mõnevõrra kallima üksikelamu soetamine. Paralleelselt võib järjest enam märgata hoonestamata elamumaade müügiaktiivsuse kasvu.

Hinnakasv püsib lähitulevikus 4 – 7% vahemikus

Lähitulevikus jätkub nii korteri- kui elamuturul mõõduka hinnakasvu esinemine, mis jääb lähikvartalitel mõlema segmendi osas valdavalt 4 – 7% vahele, olles periooditi kiirem just väiksemates Eesti keskustes ning nende lähiümbruses. Enamikes piirkondades ühtib aastane hinnakasv piirkondliku nominaalse sissetuleku kasvutempoga. Madalamapalgalised tarbijad, kelle sissetulekud on kasvanud nii püsiva palgakasvu kui ka käesoleva aasta alguses läbi viidud tulumaksuga seotud reformide tõttu, jäävad enim toetama perioodil 1940 – 1990 ehitatud korterite hinnakasvu, mis on 2017. aasta II poolest mõnevõrra taas ajutiselt kiirenenud. Elamute järelturul tervikuna jäävad likviidsuse kasvu takistama jätkuvalt aktuaalsed probleemid juurdepääsuservituutide puudumise või tagantjärele seadustamist vajavate ehitustööde tõttu, mis takistavad varade soetamist eluasemelaenuga. Turuaktiivsuse üldine tipptase saavutati elamuturul tõenäoliselt II kvartali lõpus või saavutatakse III kvartali keskpaigas, mille järgselt asub nii pakkumiste kui tehingute arv hooajaliselt langema. Korteriturul võib seevastu tehingute arvu jätkuvat kasvamist märgata nii III kui ka tõenäoliselt sarnaselt varasematele aastatele IV kvartali jooksul.

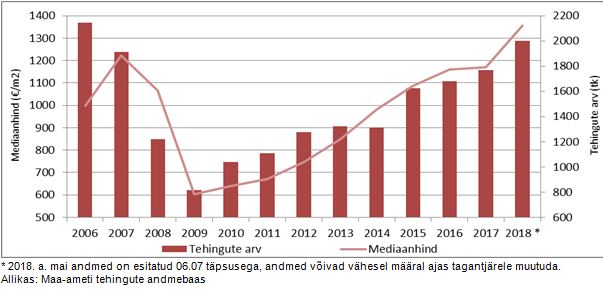

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2016 – 2018*

Büroopindade turg näitab rahunemist

Vahepealsel perioodil palju kõneainet leidnud büroopindade turul kujunev ülepakkumine ja karmistuv konkurents on asunud näitama esialgseid leevenemise märke. Kui veel 2016. aastal asuti Tallinnas ehitama kokku 15 büroohoonet kogupinnaga 185 000 m2 ning 2017. aastal samuti 15 hoonet kuid kogupinnaga 96 000 m2, siis 2018. aasta I kvartalis ei alustatud mitte ühegi büroohoone ehitamist. Kvartaalselt vaadatuna asus siiski edasine ehitusaktiivsuse tempo alanema juba 2016. aasta IV kvartalist ning seejärel juba tugevamalt 2017. aasta II pooles, mil ühtlasi ka 2017. aasta III kvartalis ei alustatud mitte ühegi büroohoone ehitamist. Kuna aga ehitusjärgus hoonete osas jõuab lisanduv pind turule mõningase viitajaga, hakati kasvavat pakkumist tugevamalt tunnetama alles 2017. aastal.

2018. aasta II kvartali ehitustegevuse andmed ei ole veel käesoleva artikli kirjutamise hetkeks avaldatud, kuid riikliku ehitisregistri kannete põhjal alustati tõenäoliselt ligi 6000 m2 puhtalt büroopinna ehitust, arvestamata sealjuures multifunktsionaalseid büroo- ja laohooneid ning äripindadega valdavalt elukondliku kasutusega hooneid. Ehituslubade arv, mida võiks kasutada kui edasise ehitusaktiivsuse prognoosimise indikaatorit, ei ole lühiajaliselt enam samuti märgatavalt kasvanud. I kvartalis väljastati ehitusõiguseid ligi 17 000 m2 büroopindade ehitamiseks, mida oli sarnases mahus kui 2017. aasta samal perioodil. Kavandatavate büroohoonete hulk on siiski varasemaga sarnane, ehitusõiguse taotlemisega seotud hooned on lihtsalt väiksemad.

Edasise ehitusaktiivsuse tempot on pidurdanud nii ehitushinna kallinemine kui ka turul pakkumises aset leidnud muutused. Sealjuures tuleb aga arvestada, et möödunud aastal asuti siiski uute projektide algatamiseks võrdlemisi visalt valmistuma, 2017. aastal väljastati uusi ehituslube kokku 13 büroohoone ehitamiseks kogumahuga koguni 215 000 m2. Valdav enamus suurimatest passiivsetest projektidest paiknevad loomulikult Kesklinnas, kus ligi 15 000 m2 suletud netopinnaga hooneid on planeeritud näiteks Ahtri ja Töökoja tänavale.

Büroopindade finantseerimise laenumahud on küll endiselt jätkanud võrdlemisi kiires tempos kasvamist, kuid kasvutempo ei ole enam kiirenenud. Kui 2015. aastal finantseeriti büroopindu ligi 80 miljoni euro eest, siis 2016. aastal 174 miljoni ning 2017. aastal koguni 267 miljoni euro eest. Protsentuaalselt vaadatuna kasvas büroopindade finantseerimine 2016. aastal 118% ning 2017. aastal 53% võrra. 2018. aasta I kvartalis oli laenude mahuks 45 miljonit eurot, mida oli 44% enam kui varasema aasta samal perioodil ning 21% enam kui 2016. aasta I kvartalis.

Büroopindade ja muu ärikinnisvara valmimise tõttu on siiski viimase kahe kvartali vältel kinnisvara omatarbeks soetamise finantseerimise mahud kasvanud, seda 2017. aasta IV kvartalis aasta baasil ligi 48% ning 2018. aasta I kvartalis 24% võrra. Kinnisvara soetamine omatarbeks on siiski pikemale perioodile taandatuna üsna tugevalt alanenud, 2017. aastal finantseeriti vastavat segmenti koguni 62% vähem kui 2015. aastal. Põhjuseks on sealjuures peamiselt ettevõtete senine madal investeerimisaktiivsus, teisalt on jällegi suur osa kinnisvarast soetatud omavahenditest ehk möödunud perioodide kasumite arvelt. Ettevõtete investeeringud põhivarasse hakkasid küll 2017. aasta esimeses pooles taas tempokalt kasvama, kuid kasv oli ainuüksi ajutine. Investeeringud maasse on jätkuvalt samal tasemel nagu aastatel 2008 – 2009, investeeringud ehitistesse on aga asunud siiski kasvama. 2018. aasta I kvartalis tehti ehitistesse investeeringuid 288% enam kui aasta tagasi ning 263% enam kui 2016. aasta samas kvartalis.

Intressid on juba pikemat aega püsinud võrdlemisi madalal tasemel nii kodumajapidamistele kui ka ettevõtetele suunatud pikaajaliste laenude puhul, viimase kaheteistkümne kuu vältel on mõlema segmendi keskmine pikaajaline intress olnud sisuliselt samal tasemel. Intresside kasvu on olnud viimaste perioodide vältel märgata ennekõike ehituse ja kinnisvaraalase tegevuse finantseerimisel. Madalate intresside keskkonnas on investeeringud ärikinnisvarasse jätkuvalt atraktiivsed. Olenemata sellest, et üürihinnad ei ole viimase aasta jooksul enam märgatavalt kasvanud ning vakants on asunud vanemates hoonetes tõusma ja segmenditi üürihinnad langema, on alla 200 tuhande euroste büroo-, kaubandus- ja teeninduspindade turg endiselt aktiivne. Märgata on tehinguid, kus olemasoleva üürilepinguga heas kuni väga heas seisukorras pindade eest ollakse nõus peale maksma. Teisisõnu, atraktiivses asukohas ning olemasoleva rahavooga pinna eest ollakse nõus maksma üle turuväärtuse, mille kõrval tootlused on odavamatel varadel langenud juba alla 6% piiri.

Baltikumis esile kerkinud rahapesuskandaalid ning järgnevate ennetamine on kaasa toonud üksikute suuremate ärikinnisvara ostu-müügitehingute ärajäämise. Ennekõike on tunda raha turule sisenemise vähenemist Venemaa suunalt, ühalt on probleemiks pangakontode avamine kuid teisalt kardetakse ka investeeritava kapitali osas uurimise alla sattumist. Venemaa suunalt tulevate investeeringute osas on peamiselt märgata tehingute ärajäämist ning potentsiaalsete ostjate vähenemist Ida-Virumaa suurimates linnades. Lisaks on suuremate tehingute sõlmimisel ning sealjuures pangalaenu kasutamisel hakanud negatiivset rolli mängima kinnisvaraturu aktiivsus, mitmetes pankades on kinnisvara osakaal laenuportfellides tugevalt suurenenud ning laenutingimuste pakkumisel ei olda klientide sõnul enam alati niivõrd paindlikud kui veel mõnda aega tagasi.

Lühiajalise üüri turg on tänavu äärmiselt aktiivne

Statistikaameti poolt avaldatud pressiteatest võis juuli alguses lugeda, et mais peatus majutusettevõtetes jätkuvalt mullusest rohkem turiste. Kokku kasvas sise- ja välisturistide arv aastases võrdluses ligi 2%, sealjuures kasvas välisturistide arv 3% ning siseturistide arv 2% võrra. Pärnu majutusettevõtetes peatus 8% välis- ning 13% siseturistidest. Olenemata sellest, et tänavune suvi on jällegi traditsiooniliselt pigem jahe ja vihmane, võib siiski Pärnu linna ja selle lähiümbruse lühiajalise üüri turul märgata tugevamat aktiivsuse kasvu kui varasemalt.

Iga-aastaselt on Pärnus märgata korterite üüripakkumiste järjepidevat kasvu jaanuarist augustini, mille järgselt pakkumiste arv kukub võrdlemisi tugevalt ning saavutab taas madalseisu talve alguseks. Üürihindade statistiline dünaamika on sealjuures järgnev: talvel hakkab pakkumisse lisanduma ennekõike lühiajalise üüri kuulutusi, mis viivad statistilise üürihinna kõrgeks ning sügisel hakkavad üürihinnad seevastu järsult langema. Sügiseti võib Pärnus märgata eriskummalist olukorda, kus üürihinnad on heas ja väga heas seisukorras korteritel tihti madalamad kuid sarnastel üüripindadel näiteks Rakveres ja Viljandis, mis on tunduvalt väiksemad ja madalamate kinnisvara hindadega linnad.

Ühelt poolt on vastavad iga-aastaselt korduvad trendid loonud Pärnus atraktiivse puhkeotstarbelise kinnisvaraturu segmendi, mille osas on väikeinvestorite huvi jätkanud iga-aastaselt kasvamist. Teisalt on aga sellistel muutustel ka negatiivsed küljed, turuhinnaga on pikaajaliselt võimalik kortereid tihti üürida ainuüksi suvise perioodi alguseni või tuleb aastaläbi elamise eest maksta omanikule kõrgemat üüri, kompenseerimaks suvel potentsiaalselt teenitava kõrgema summa. Kuigi Pärnus on sarnaselt teistele Eesti suurematele keskustele pikaajalise üüri turg võrdlemisi aktiivne, ei soovi enamus kinnisvarainvestoreid vastavasse piirkonda investeerida, sest kuurortpiirkonnale omaselt on üüritootlused ainuüksi pikaajaliselt üürile andes tihti madalamad kui teistes Eesti piirkondades.

Kui iga-aastaselt on Pärnu üüriturul märgata juuli alguses ligi 150 üürikorteri pakkumist, siis tänavu on sealhulgas langenud ennekõike lühiajaliste üüripakkumiste arv. Viimaste aastate suvine tugev üüripakkumiste arvu kasvamise trend on murtud, statistiliselt vaadatuna kasvab üüripakkumiste arv turul enamasti detsembrist augustini ligi 150% võrra, kuid tänavu on suve keskpaigaks pakkumiste arv kasvanud ainuüksi 40%. Samaaegselt on pakkumiste arv alates 2010. aastast iga-aastaselt talve alguseks langenud sarnasele tasemele, seda ka 2017. aasta lõpus. Kui statistikaameti andmeil on perioodil 2015 – 2017 Pärnu maakonnas majutusettevõtete ööpäeva keskmine maksumus kasvanud ligi 6%, siis Pärnu maakonna üüriturul tervikuna ei ole hinnakasvu olnud märgata, üürihind on püsinud pikemat aega 6 €/m2 juures.

Tegureid aset leidnud muutustele on sealjuures olnud õige mitmeid. Esiteks, nõudlus on kasvanud ennekõike siseturistide arvelt, kes soovivad suvisel perioodil veeta osa ajast Pärnus või ka teistes Eesti kuurortpiirkondades. Nõudluse kasvu on soodustanud elukondlikule kinnisvaraturule omaselt sarnased tegurid, alustades demograafiliste näitajatega ning lõpetades kasvanud elanikkonna sissetulekuga ning alanenud tööpuudusega. Kogu siseturismi toetab hetkel sarnane demograafiline trend nagu kinnisvaraturul omandi- ja üüriturul üldiselt, trend hakkab muutuma peale 2020. aastat. Teisalt on kinnisvaraportaalides kuulutamine kallinenud ning lühiajalisi üürikuulutusi suunatakse järjest välismaisetesse portaalidesse nagu Airbnb ja Booking.com. Välismaisete portaalide külastatavus kasvab ülemaailmselt, mis võimaldab lisaks siseturistidele avada üürileandjate jaoks turu ka välismaistele klientidele, kes ei ole võimelised Eesti kohalikes kinnisvaraportaalides orienteeruma.

Välismaisetesse portaalidesse sisenemist pooldab lisaks potentsiaalse klientuuri rohkusele asjaolu, et need on mugavamad ning spetsialiseerunud täpselt sellise teenuse osutamisele. Traditsioonilised majutusettevõtted kurdavad järjest enam, et suvituspiirkondades ei suudeta perspektiivis järjest kasvava lühiajalise üürituruga sammu pidada. Ettevõtluse raames lühiajalise üüriga tegelevad isikud on võrreldes traditsiooniliste majutusettevõtetega viinud oma kulud võrdlemisi madalale. Kasutatakse erinevaid spetsiaalseid nutiseadmeid, mis võimaldavad korterisse või elamusse siseneda mobiiltelefoni või interneti vahendusel saadud koodidega, üürileandja ja üürilevõtja ei pruugi päriselus tihti enam isegi kohtuda.

Klientide lahkumisel kasutatakse tihti lepingulisi koristusteenuseid, mistõttu omaniku jaoks ei ole enam pikaajalisel ja lühiajalisel üürimisel sisuliselt olulisi erinevusi. Efektiivse haldamise tulemusena on kujunemas olukord, kus lühiajalise üüri turul on pakkumine järjest kasvamas kuid omanike kulud on madalad, mis sunnib üürihindu püsima stabiilsetena. Traditsioonilised tavapärased majutusettevõtted peavad aga järjest enam rinda pistma kasvavate tööjõukuludega.