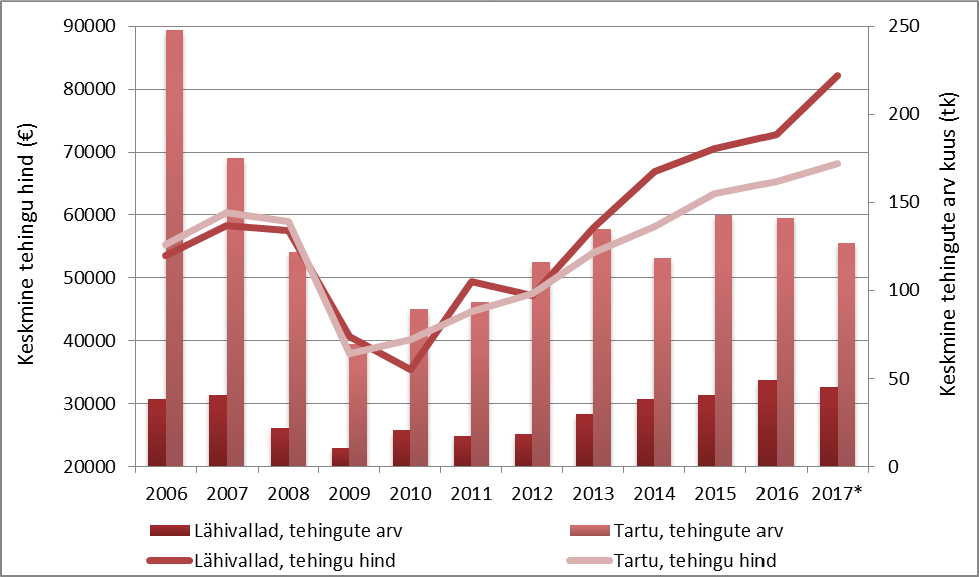

Sarnaselt kogu Eesti kinnisvaraturule on 2009. aastast Tartu linnas korterite hinnad pidevalt kasvanud. Kasv oli sarnaselt Tallinnale eriti kiire just perioodil 2013-2014, mida iseloomustas ennekõike nõudluse kiirenenud kasv ja sellest tulenev pakkumiste ajutine vähesus. Alates 2015. aastast on nii tehinguaktiivsuse kui hinnataseme edasine kasv hoo maha võtnud. 2016. aastal tehti Tartu linnas juba vähem tehinguid kui sellele eelneval aastal kuid Tartu linna lähivaldades kasvas tehingute arv seevastu kiiremini kui varasemalt. Erinevalt Tallinnast olid Tartus ja selle lähiümbruses kunagised hindade kõrgtasemed juba möödunud aastatel ületatud, millele on aga järgnenud turgu iseloomustavate näitajate järkjärguline stabiliseerumine.

Sarnaselt kogu Eesti kinnisvaraturule on 2009. aastast Tartu linnas korterite hinnad pidevalt kasvanud. Kasv oli sarnaselt Tallinnale eriti kiire just perioodil 2013-2014, mida iseloomustas ennekõike nõudluse kiirenenud kasv ja sellest tulenev pakkumiste ajutine vähesus. Alates 2015. aastast on nii tehinguaktiivsuse kui hinnataseme edasine kasv hoo maha võtnud. 2016. aastal tehti Tartu linnas juba vähem tehinguid kui sellele eelneval aastal kuid Tartu linna lähivaldades kasvas tehingute arv seevastu kiiremini kui varasemalt. Erinevalt Tallinnast olid Tartus ja selle lähiümbruses kunagised hindade kõrgtasemed juba möödunud aastatel ületatud, millele on aga järgnenud turgu iseloomustavate näitajate järkjärguline stabiliseerumine.

I kvartal tõi tehinguaktiivsuse aastase kasvu nii Tartu linnas kui selle lähipiirkondades

2017. aasta I kvartalis tehti Tartu linnas 380 korteritehingut, mida oli 13% vähem kui 2016. aasta IV kvartalis kuid 17% rohkem kui 2016. aasta I kvartalis. Tartu linna lähedastes kinnisvaraturu osas enimaktiivsetes lähivaldades[1] tehti möödunud kvartalis 136 tehingut, mida oli 5,6% vähem kui varasemas kvartalis kuid 15% rohkem kui eelmise aasta esimeses kvartalis. Nii Tartu linnas kui selle lähiümbruses on tehingute arvu kasv juba mitmendat kvartalit püsinud eriliste muutusteta, tehingute arv on varasema aastaga võrrelduna püsinud mõõdukas kasvutrendis. Lähipiirkondades tehtavate tehingute arvu tase on püsinud varasemate perioodidega sarnases suurusjärgus, mis on ennekõike tugevalt mõjutatud Tartu, Luunja ja Ülenurme vallas paiknevate uusarenduste müügist.

Märtsis tehti Tartus 135 korteritehingut, mida oli 12% rohkem kui veebruaris ning 9,8% rohkem kui 2016. aasta märtsis. Tartu linna ümbruskaudsetes lähivaldades tehti märtsis aga 52 tehingut, mida oli veebruarist koguni 63% rohkem ning võrreldes eelmise aasta märtsiga 30% rohkem. Praeguse kinnisvaraturu kasvutsükli vältel on märtsis iga-aastaselt tehinguaktiivsus kasvanud, kevade saabumine tõi mõõduka kasvu ka käesoleval aastal. Võrreldes veebruariga tehti Tartus mõnevõrra rohkem tehinguid 1- ja 2-toaliste korteritega, mille juures tehingute arv vähenes 3- ja enamatoaliste korterite osas. Tartu linna lähipiirkondades esinenud tehinguaktiivsuse kasv tulenes uusarenduste asjaõiguslepingute tavapärasest suuremast mahust, seda just Tartu ja Ülenurme vallas, Luunja vallas tehti nii märtsis kui veebruaris uusarendustega täpselt sama palju tehinguid.

Lähipiirkondades kujundavad turgu uusarendused, Tartu korteriturg on püsinud äärmiselt stabiilne

Tartu linnas kujunes 2017. aasta I kvartalis korteriomanditega tehtud ostu-müügitehingute mediaanhinnaks 1 204 €/m2 ja aritmeetiliseks keskmiseks 1 247 €/m2. Erinevalt Tallinnast ei tehta Tartus tehingute koguarvust lähtuvalt kuigi palju tehinguid hinnaklassilt kallimate uusarendustega, mistõttu pinnaühikult kallimate korterite mõju keskmistele hindadele on võrdlemisi tühine. Võrreldes 2016. aasta IV kvartaliga langes mediaanhind 1,8% kuid aritmeetiline keskmine jäi täpselt samale tasemele. Võrreldes aga 2016. aasta I kvartaliga kasvasid hinnatasemed vastavalt 3,1% ja 1,9%. Aasta baasil on mediaanhinna kasv olnud mõnevõrra kiirem, korteriturul on aset leidnud stabiilne ning mõõdukas hinnakasv. Hinnatase on juba alates 2016. aasta II kvartalist olnud võrdlemisi sarnasel tasemel, kuid üldise hinnataseme ehk mediaanhinna kasvu on siiski endiselt märgata.

Kvartalisisesel perioodil oli keskmine hinnatase võrdlemisi vähese volatiilsusega ehk püsis igakuiselt sarnasel tasemel – perioodil jaanuarist märtsini erines mediaanhind 5,4% ja aritmeetiline keskmine 3,6%. Hinnatase langes igakuiselt alates jaanuarist, mediaanhind langes kõige kiiremini just tehinguaktiivsuse kasvamise taustal märtsis. Viimane tendents on statistiliselt pea iga-aastaselt esinev, mille juures märtsis tehinguaktiivsus küll kasvab kuid kuna talvisel perioodil on korterite müügiperioodid pikenenud, on müüjad tehinguni jõudmiseks turuaktiivsuse kasvades nõus mõnevõrra enam hinnaalandust tegema.

Tartu linna lähivaldade hinnadünaamika on suures osas maakonnakeskusega kattuv, kulgedes Tartu linna kinnisvaraturuga pidevas ühises tempos. Lähivaldades kujunes 2017. aasta I kvartali lõikes aritmeetiliseks keskmiseks 1 163 €/m2, mille juures hinnatase kasvas võrreldes eelneva kvartaliga 9,1%. Mediaanhinnaks kujunes I kvartalis 1 236 €/m2, mis oli võrrelduna 2016. aasta IV kvartaliga kasvanud 5,1%. Võrreldes eelmise aasta I kvartaliga kasvas mediaanhind 10% ja aritmeetiline keskmine 13%. Tartu linna lähivaldade puhul moodustavad olulise mahu tehtavatest tehingutest linnalähedased uusarendused, mistõttu nii igakuised kui kvartaalsed hinnatasemete ulatuslikumad muutused piirkondade siseselt on tavapärased. Linnalähedasi piirkondi iseloomustab perspektiivis pidev elanikkonna kasv ning ehitustegevuse tagasihoidlik kuid stabiilne aktiivsus, mis on kõrgeimad just Ülenurme, Tartu ning Luunja vallas.

Märtsis kujunes Tartu linnas tehtud korteritehingute lõikes aritmeetiliseks keskmiseks 1 234 €/m2 ja mediaanhinnaks 1 163 €/m2. Võrreldes veebruariga kasvas aritmeetiline keskmine 0,3% kuid mediaanhind langes 3,8%. Tehingute arv oli linnaosade lõikes enim kasvanud Kesklinnas ja Ülejõel, Annelinnas tehti sarnaselt palju tehinguid kui veebruaris. Võrreldes veebruariga kasvas Annelinnas mediaanhind 15%, Kesklinnas 17% kuid Ülejõel langes 28%. Mediaanhinna langus võrreldes veebruariga tulenes peamiselt kasvanud tehinguaktiivsusest puitkonstruktsioonis korteritega, millede madalamal hinnatasemel on statistilistele keskmistele negatiivne mõju.

Tartu linna ümbritsevates lähivaldades kujunes märtsis kaalutud keskmiseks ruutmeetrihinnaks 1 110 €/m2. Hinnatase langes võrreldes veebruariga 6,6% kuid võrreldes 2016. aasta märtsiga kasvas 17%. Lähivaldade hinnadünaamikat kujundavad juba pikemat aega Tartu ja Luunja vallas paiknevad uusarendused, milledest statistiliselt sõltub nii piirkondlik tehinguaktiivsus kui hinnatase. Ajutiselt kasvas märtsis Ülenurme vallas tehingute arv ridaelamuboksidega, mis omakorda toetasid lähipiirkondade tehinguaktiivsuse ja hinnataseme kasvu. Lähipiirkondades on tehinguaktiivsus olnud viimastel perioodidel võrdlemisi kõikuv, suuremad arendusprojektid on läbi müüdud kuid oodata on mahult väiksemate uute projektide pidevat lisandumist.

Tartu linna ning selle lähivaldade tehinguaktiivsus ning hinnadünaamika perioodil 2006-2017

* 2017. a. on toodud 31. märtsi seisuga

Allikas: Maa-amet

Tartu linna ning Tartumaa korteriturg korterelamute liigituse alusel

Tartu linna korteriturg kui tervik on küll üheselt toimiv, kuid selle moodustavad erinevad väiksemad piirkonnad, milles paiknevate korterite hinnatasemed on nii asukohast kui hoonestatuse iseloomust tulenevalt erinevad. Järgnevalt on Tartu linna korterituru kirjeldamiseks jagatud linna korteriturg erinevatesse eraldiseisvatesse segmentidesse – puitkonstruktsioonis korterid[2], tüüpkorterid[3] ning uusarendused[4].

Puitkonstruktsioonis korterelamud paiknevad Tartu linna näitel hoonestuse põhiselt ennekõike vanemates linnaosades – Kesklinna, Karlova, Ülejõe ning Supilinna linnaosades. Valdavalt on tegemist 2-3-korruseliste elamutega, mis on enamjaolt püstitatud 1920.-1960. aastatel. Puitkonstruktsioonis korterelamutes paiknevad korterid on võrreldes kivikonstruktsioonis korterelamute korteritega madalamalt hinnatud. Seda seetõttu, et enamasti on nimetatud korterelamutes kohtküte, eluruumid väikesed, elamud tihti rahuldavas seisukorras ning sanitaarruumid on veel endiselt tänapäeval mitmetes sellistes elamutes ühiskasutuses.

2017. aasta I kvartali osas tehti sarnaselt sellele eelnevale kvartalile Tartu linnas puitkonstruktsioonis korterelamutes paiknevate korteritega mõnevõrra vähem tehinguid. Väheneva tehinguaktiivsuse taustal leidis aset ka osaline hinnalangus, seda siiski ainuüksi võrreldes 2016. aasta IV kvartaliga. Aastases võrdluses on hinnatase püsinud muutumatuna. Nii linnaositi kui linnaosade siseselt on hinnatasemetes märgata periooditi üsna laialdasi statistilisi kõikumisi, mis tuleneb ühtlasi nii kehvemas kui väga heas seisukorras korteritega tehtavatest tehingutest. Puitelamutes paiknevate korterite pakkumishinnad on sarnaselt teist tüüpi korteritele üsna palju kasvanud. Üürikinnisvara soetamine on asunud aga taanduma ning pakkumise struktuur on endiselt kehv, mis üheskoos on asunud tehinguaktiivsust alandama.

Tartu linna tüüpkorterite tehingute arvu- ning hinnadünaamika 2017. a. I kvartalis

| Piirkond | Kaalutud keskmine (€/m2) | Kaalutud keskmise muutus võrreldes eelmise kvartaliga | Kaalutud keskmise muutus võrreldes eelmise aasta sama ajaga | Tehingute arvu muutus võrreldes eelmise kvartaliga | Tehingute arvu muutus võrreldes eelmise aasta sama ajaga |

| Annelinn | 957 | -0,1% | +2,0% | -14% | +27% |

| Karlova | 955 | -4,6% | -16% | -37% | -29% |

| Kesklinn | 1 705 | +15% | 11% | +69% | +29% |

| Veeriku | 971 | -8,8% | -11% | -33% | +60% |

| Ülejõe | 1 314 | +11% | +14% | -17% | -12% |

| Tüüpkorterid tervikuna | 1 149 | +1,2% | +3,3% | -16% | -1,9% |

Allikas: Maa-amet

Tartu linna tüüpkorterid paiknevad valdavalt linnasisestes magalapiirkondades, milledest elamufondi osas moodustab suurima mahu Annelinna linnaosa. Tartu linna tüüpkorterid on sarnaselt teiste Eesti piirkondade puhul ehitatud valdavalt 1940.-1990. aastatel. Tüüpkorterid on kivikonstruktsioonis ning Tartu linna näitel on enamjaolt tegemist kuni 5-korruseliste korterelamutega, 9-korruselisi korterelamuid paikneb põhiliselt Annelinnas ning vähemal määral Veeriku linnaosas.

2017. aasta I kvartalis jätkus küll sarnaselt 2016. aasta IV ja III kvartalile tüüpkorterite osas tehinguaktiivsuse langus, kuid hinnataseme langus peatus. Lähtudes Annelinnast kui tüüpkorterite turul valitsevat olukorda kõige paremini iseloomustavast piirkonnast, oli esimeses kvartalis hinnatase püsinud sarnasel tasemel nagu varasematel perioodidel kuid aastases võrdluses on tehingute arv mõnevõrra kasvanud. Tervikuna on tüüpkorterite turg sarnaselt Tartu korteriturule kui tervikule püsinud viimase aasta vältel oluliste muutusteta, hinnataseme kasv on pikaajalises perspektiivis jätkusuutlikul tasemel ning tehinguaktiivsus on püsinud. Erinevalt Annelinnast ei saa lühiajalise statistikaga seotud linnaosade andmetel pikemalt peatuda, sest tehinguid tehakse tegelike hinnatasemete trendide väljakujunemiseks liialt vähe.

Tartu linna siseselt ning selle lähivaldades tervikuna tehakse tehinguid perioodil 2001-2010 ning 2011-2017 aastatel valminud korterelamutes paiknevate korteritega statistiliselt üsna võrdsetes mahtudes. 2011-2017 aastatel valminud korteritega tehakse enim tehinguid Tartu linnas, Tartu, Luunja ning Ülenurme vallas. Tartu linna siseselt on uusarendusteks valdavalt 2-4-korruselised ning linna lähivaldades 2-3-korruselised kivikonstruktsioonis korterelamud, Kesklinna ning Karlova linnaosas esineb üksikuid 6-8-korruselisi uusarendusi. Linnavälistes piirkondades on tegemist valdavalt 2-3-korruseliste korterelamutega ning ridaelamutega.

2017. I kvartalit iseloomustas Tartu maakonna uusarenduste turu osas võrreldes möödunud kvartalitega mõningane tehinguaktiivsuse langus, mille juures aga hinnatase on jäänud samale tasemele. Maakonna uusarenduste kaalutud keskmiseks hinnaks kujunes kvartali lõikes 1 370 €/m2. Uusarendustega seotud tehinguid tehti 2,1% vähem kui 2016. aasta IV kvartalis, mille juures aga hinnatase langes 0,3%. Võrreldes 2016. aasta I kvartaliga jäi hinnatase samuti sarnasele tasemele, olles 0,2%ga negatiivse trendiga. Olenemata hinnataseme stabiilsusest on võrreldes aastataguse ajaga olulisel määral vähenenud uute korteritega tehtavate tehingute maht.

Ostjaskonna huvi uusarenduste vastu püsib endiselt kõrge kuid turul olevate pakkumiste maht on vähenenud. Tehingute arvu languse peamiseks põhjuseks on Tartu vallas paiknevad uusehitised, millede osas suur osa kortereid on tänaseks ära müüdud. Esmakasutusse tulevate korterite hulk kogu maakonna korteriturul tehtavatest tehingutest on üsna tagasihoidlik, mistõttu statistiliselt avalduvad laialdased kõikumised on tavapärased. Erinevalt Tallinna linnast on Tartus ning selle lähipiirkondades arendustegevus tagasihoidlikuma aktiivsusega ning uute projektide turuletulemisega ei ole turul pakkumiste arvu oluliselt kasvatatud.

Tartu maakonna puhul peab uusarenduste osas arvestama kindlasti asjaolu, et uusarenduste reaalosas sisaldub thiti lisapindu (nt panipaik, rõdu). Lisapinnad aga viivad korterite ruutmeetrihinnad statistiliselt vaadatuna madalamaks, mistõttu tegelikkuses peaksid olema ainult eluruumina vaadatuna uusarenduste ruutmeetrihinnad 10-20% kõrgemad. Lisaks, Tartu linna lähivaldades on püstitatud suurel hulgal ridaelamuid, milledes paiknevad sektsioonid on registrisse kantud korteriomanditena ning kajastuvad avaldatavates andmetes kui tavapärased korterid. Ridaelamute korterite suletud netopind on teadupoolest enamlevinud korteritest suurem, mistõttu uusarenduste ruutmeetrihind võib statistiliselt kajastuda oluliselt madalamana.

Pakkumise ja nõudluse dünaamika

2016. aastal tehti Tartus 1 691 korteritehingut, mida oli 1,3% vähem kui 2015. aastal. Tehtud tehingute lõikes kujunes aritmeetiliseks keskmiseks ruutmeetrihinnaks 1 255 €/m2 ja mediaanhinnaks 1 217 €/m2, mis olid varasema aastaga võrrelduna kasvanud vastavalt 2,7% ja 5,2%. Mediaanhinna kasv oli võrreldes varasemate aastatega aritmeetilise keskmise kasvust oluliselt kiirem, millest tulenevalt tehakse valdav osa tehingutest aina kasvavatel hinnatasemetel. Tartu linna lähipiirkondades tehti seevastu 586 tehingut, mida oli erinevalt Tartu linnast 21% rohkem kui varasemal aastal. Tehtud tehingute aritmeetiliseks keskmiseks hinnaks kujunes 1 032 €/m2 ja mediaanhinnaks 1 185 €/m2, mis olid 2015. aastaga võrrelduna kasvanud 4,1% ja 4,8%.

Uusarenduste osas on tarbijatele endiselt atraktiivseks piirkonnaks Tartu vald, mille põhilist uusarenduste piirkonda iseloomustab terviklik elukeskkond, linnalähedus ja laiale ostjaskonnale vastuvõetavad hinnad. 2016. aastal kasvas tehingute arv linnaväliselt enam kui Tartu linnas, mida võib põhjendada asjaoluga, et linnaväliste uusarenduste vastu on tarbijate huvi olnud võrdlemisi kõrge. Turul olevate pakkumiste arv on olemasoleva nõudluse rahuldamiseks piisav, kuid nii Tartus kui selle lähipiirkondades on Arco Vara hinnangul korterituru pakkumise struktuurist tulenevalt endiselt turgu uusarendustele.

Sarnaselt Tallinna linnale on ka Tartumaal korterite hinnatasemed viimastel aastatel olulises mahus kasvanud. Elamispindu soetavad tarbijad on sealjuures ostuotsuste langetamisel muutunud kaaluvamaks ning seeläbi on ennekõike hakanud pikenema kõrgema hinnaklassi objektide müügiperioodid. 2016. aastal oli Arco Vara statistikast lähtuvalt Tartus ja selle lähipiirkondades korterite keskmiseks müügiperioodiks 152 päeva. Korterite müügiperioodide olulist pikenemist ei ole seni täheldada, stabiliseerunud tehinguaktiivsuse ja hinnataseme kasvu juures võib turgu endiselt pidada võrdlemisi aktiivseks.

Viimastel aastatel trendiks saanud hinna- ja tehinguaktiivsuse kasvu on saatnud ka kasvav pakkumiste arv. 2016. aastal langes kinnisvaraportaali kv.ee andmetel korterite pakkumiste arv Tartumaal aprillist detsembrini, kogu perioodil kokku ligi 21%. 2017. aasta jaanuaris lõppes pakkumiste arvu vähenemine, pakkumiste arv on püsima jäänud 2014. aasta I poolaasta tasemele. Müügipakkumiste hinnatasemed on langeva pakkumiste arvu ajal pidevalt tagasihoidlikult kasvanud, 2016. aastal kokku ~6,2%. Käesoleval aastal jaanuarist märtsini kasvasid pakkumispõhised hinnad 4,2%, hinnakasv on võrreldes varasemate kuudega järsult kiirenenud. Aktiivsete pakkumiste arv on I kvartali andmetele tuginevalt jäänud püsima ligikaudu 1 300 pakkumise juurde.

Kasvanud hinnasoovid on asunud piirama tehinguaktiivsuse edasist kasvu. Uusehitiste järgset nõudlust võib endiselt hinnata kõrgeks, kuid Tartu linna siseselt sarnaselt Tallinnale võib olukorda pidada arendajate jaoks riskantseks. Seda seetõttu, et arendustegevuseks sobilike kruntide hinnad on kohati liialt kallid. Riskide vähendamiseks tuleks lõpptarbijatelt küsida korterite eest kõrgemat hinda, kuid inimeste sissetulekutasemed ei võimalda enam eluasemelaenu taotlemisega seotud finantseerimistingimuste tõttu arendajatel korterite hinnatasemeid lõputult tõsta. Nii tehingute arvu kasvu kui arendustegevuse aktiivsust võib linnasiseste kõrgete hindade tõttu märgata ennekõike linnaäärsetes enimaktiivsetes piirkondades, seda korterituru osas eriti Tartu ja Luunja vallas.

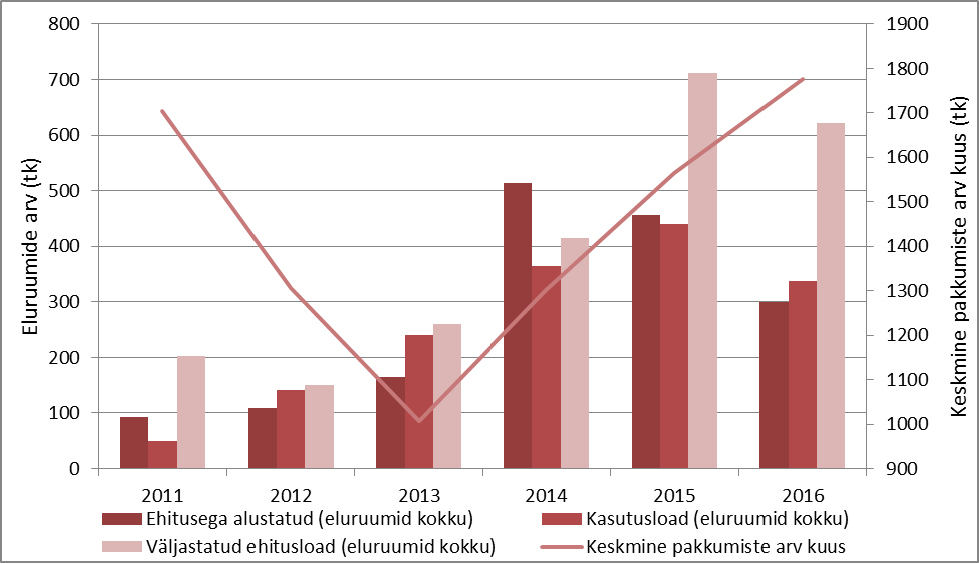

Keskendudes tulevikus turuletulevatele uusarendustele, on Tartu linnas ning selle lähipiirkondades oodata ennekõike 3-5-korruseliste ning 6-8-korruseliste korterelamute valmimist ning nende ehitamisega alustamist. Vähemal määral on oodata 1-2-korruselistes korterelamutes korterite valmimist. Väljastatud ehituslubade arv oli kõrgeim 2015. aastal, mil väljastati koguni 72% rohkem ehituslube kui 2014. aastal. 2016. aastal võttis arendustegevus mõnevõrra hoogu maha ning täiendavalt lisanduvate eluruumide maht on lähitulevikus oluliselt väiksem kui varasemal aastal.

Tuginedes väljastatud ehitus- ning kasutuslubadega seotud andmetele, on ehitusaktiivsus hinnatasemete stabiliseerumise järgselt olulisel määral pidurdunud, seda eriti 2016. aasta III ja IV kvartali andmete põhjal. 2016. aastal väljastati korterelamute ehitamiseks kokku 42 ehitusluba (2015. a. 43 tk), mille juures aga planeeritavaid kortereid oli võrreldes 2015. aastaga kokku 13% vähem. Ehitustegevust alustati 2016. aastal 34% võrra vähem ning kasutuslube väljastati 23% vähem kui 2015. aastal. Uute potentsiaalsete arendusobjektide hulk oli 2016. aastal võrdlemisi sarnane 2015. aastale, kuid reaalse ehitustegevusega alustati oluliselt vähematel juhtudel.

Vaadates ehitamisele minevate eluruumide pindalalist struktuuri, esineb 3-5-korruseliste korterelamute puhul trend, mis kujutab endast korterite keskmise pindala vähenemist. Arendajad on vähendamas korterite projektijärgseid pindalasid, sest väiksemate korterite puhul on ruutmeetri hinnad kallimad ning ühtlasi on väiksemad korterid likviidsemad, sest väiksusest tulenevalt muutuvad korterid rohkematele tarbijatele taskukohasemaks. Ühtlasi on märgata tendentsi, kus uute projekteeritavate korterelamute puhul on elamus paiknevate korterite arv vähenenud ehk teisisõnu projektid on muutunud mahult väiksemaks.

Korterelamutes paiknevate eluruumide pakkumis- ning ehitusdünaamika Tartumaal

Allikas: Eesti Statistikaamet, KV.ee

Prognoosid

Elanikkonna majandusliku kindlustunde taastudes hakkas majanduskriisi järgsel perioodil nii 2013ndal kui 2014ndal aastal nõudlus uute elamispindade järele oluliselt kasvama, mistõttu nimetatud aastail oli hindade kasvutempo tavapärasest märksa kiirem. Hinnatasemete kasv on Tartu linna näitel olnud võrdlemisi märkimisväärne, sest erinevalt Tallinna linnast ning teistest Eesti piirkondadest on buumiaegsed hinnatasemed saanud oluliselt varem ületatud. Käesolevaks ajaks on aga Tartu linna ja selle lähivaldade hinnatasemete ja tehinguaktiivsuse varasem kiire kasv juba mõningast aega peatunud ning on oodata turu edasist jahenemist.

Erinevalt Tallinnast ei ole Tartu linnas ning selle lähipiirkondades kujunemas sarnast uusarendustega seotud võimalikku ülepakkumist, mis võiks piirkondlikule hinnatasemele olulist survet avaldama hakata. Uusarenduste maht kõigist pakkumisel olevatest korteritest on võrdlemisi väike, pakkumise moodustavad peamiselt järelturu varad. Tartu linnas ja selle lähipiirkondades on suurimateks arendajateks valdavalt ettevõtted, kelle majanduslikku tegevust iseloomustab stabiilne rahavoog, mistõttu korterituru võimaliku pöördumise korral ei ole arendajatel ülekaalukaid laenuteenindamisega seotud riske oodata.

Viimasel poolaastal võrdlemisi kiirelt langeva pakkumiste arvu taustal on pakkumishinnad pidevalt kasvanud, kuid aasta lõikes vähenes sealjuures ka tehinguaktiivsus. Tehingute arvust kiiremini langev pakkumiste arv võib siiski soodustada hinnataseme mõningast edasist kasvu, sest pakkumiste struktuuri osas on märgata ennekõike uusarenduste senist läbimüümist. Tartu linna sisene hinnatase on asunud tehinguaktiivsust piirama, mistõttu on 2016. aastal esinenud lähipiirkondade tehinguaktiivsuse kasvu trendi jätkumist oodata ka lähitulevikus. Esmalt seetõttu, et linnaväliselt on varade hinnad taskukohasemad ja teisalt seetõttu, et arendajate jaoks on Tartu linna siseselt paljude potentsiaalsete arenduskruntide hinnad osutumas liialt kalliks.

Käesoleval aastal on oodata inflatsiooni kasvu kiirenemist ja senise palgakasvu võrdlemisi kiire kasvu aeglustumist, mille taustal on oodata kinnisvaratehingute arvu vähenemist. Väheneva tehinguaktiivsuse tõttu on oodata müügiperioodide pikenemist, tehinguteni jõudmiseks hakkab aina enam lugema kinnisvarabüroode müügialane professionaalsus. Tehingute arvu kasvu pidurdumist on pikemas perspektiivis oodata ka Harjumaale ja Tallinnasse migreerumise kasvamise taustal. Eestlaste laenujäägi kasvutempo on sissetulekute kasvust olnud juba pikemat aega aeglasem, mistõttu laenukoormuse vähendamise soov kui ka omavahenditest seni kõrge finantseerimistase tõenäoliselt püsib.

Tartu linna ning Tartumaa elanikkonna arv on pikas perspektiivis Tallinna kui suurima tõmbekeskuse tõttu pidevalt langemas, kuid kinnisvaraturul tehtavate tehingute mahtu hoiavad endiselt üleval ennekõike 80ndatel sündinud inimesed ning suurenev leibkondade arv. 2016. aastal langes Tartu linna elanikkonna arv võrreldes 2015. aastaga 3,7% (3 645 elanikku), mis oli viimaste aastate suurim langus. Sarnaselt pealinnale on Tartus odavate, väikeste ning funktsionaalsete üüripindade järele pidev stabiilne nõudlus, mida toetab ennekõike suur tudengite ning maapiirkondadest linna siirduvate elanike osakaal üüriturust. Olukorras, kus inflatsioon on võrdlemisi madal ja laenamine endiselt äärmiselt soodne, ei ole üürihindade kiirenevat kasvu lähitulevikus oodata.

Turul aset leidnud kiire kasv on lõppenud ning nii sise- kui välismajanduslikest teguritest tulenevalt on turul lähitulevikus pigem oodata langusfaasi kujunemise algust. Lähitulevikus on turul oodata võrdlemisi stabiilset olukorda, mille taustal võivad nii tehinguaktiivsuse kui hinnatasemete muutusi hakata potentsiaalset kujundama pigem rahvusvahelised sündmused. Eesti pangandussektorit võib ohustada ennekõike Rootsi kinnisvaraturul toimuv, sest näiteks Eesti eraisikute laenuturust moodustavad ligi 72% Rootsi pangad. Rootsi kinnisvaraturu kasvufaasi pöördudes võidakse ressursid suunata ennekõike kodumaise turu stabiliseerimisele, mistõttu võivad Eestis kinnisvaraostuga seotud finantseerimistingimused mõnevõrra muutuda. Lisaks Eesti laenuturuga otseselt seotud sündmustele tasuks tähelepanu hoida ka Euroopa Liidu pankade ja riikidega seotud majanduslikel sündmustel.

Tartu linna ning selle lähivaldade korterituru prognoos järgnevaks poolaastaks

| Pakkumishinnad | Ostu-müügitehingute hinnad | Ostu-müügi tehinguaktiivsus | Üürihinnad | Üürituru aktiivsus |

| Üldine: ↔

järelturg: ↔ uusarendused: ↔ (↑) |

Üldine: ↔

järelturg: ↔ uusarendused: ↔ (↑) |

↔ (↓)

Pakkumine: ↔ Nõudlus: ↔ (↓) |

↔ | ↔

Pakkumine: ↑ Nõudlus: ↔ (↓) |

2017. aasta II kvartalis on ennekõike oodata iga-aastast kevadperioodile omast kinnisvaraturu aktiveerumist, mida saadab hooajaliselt kasvav tehingute arv ja mõningal määral kasvav hinnatase. Näiteks, 2016. aasta aprillis jäi tehingute arv Tartus võrreldes möödunud kuuga täpselt samale tasemele kuid mediaanhind kasvas koguni 13%. Möödunud aasta jooksul kiirelt langenud pakkumiste arvule on oodata mõningast pakkumiste lisandumist üksikute arendusprojektide näol nii maakonnakeskuses kui selle lähipiirkondades. Tehinguaktiivsuse ja hinnataseme kasvu jäävad endiselt pidurdama võrdlemisi kõrged hinnad, mille taustal elanikkonna sissetulekute liigselt aeglase kasvu tõttu ei ole turuseisu iseloomustavate parameetrite edasist kiiret kasvu oodata.

[1] Tartu linna lähipiirkonnad on käesolevas turuülevaates käsitletavad kui Tartu ümbruskaudsed tehinguaktiivsuselt aktiivseimad piirkonnad – sellisteks piirkondadeks on siinkohal Tartu, Luunja, Ülenurme, Tähtvere ning Haaslava vald.

[2] Puitkonstruktsioonis korterite all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad puitkonstruktsioonis korterelamutes

[3] Tüüpkorterite all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse (enne) 1939 – 2000

[4] Uusarenduse all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse 2001-2017