Eesti kinnisvaraturul tervikuna oli alates 2010. aastast märgata nii tehinguaktiivsuse kui hinnatasemete iga-aastast kasvu, mis 2016. aastal aga jäi kiirelt pidama. Eestis tehti 2016. aastal 1,9% rohkem tehinguid kui 2015. aastal, mille juures keskmine tehingu hind kasvas kõigest 1,3% võrra. 2017. aasta esimese üheksa kuu jooksul tehti aga 8,9% enam tehinguid kui 2016. aasta samal perioodil, mille juures keskmine tehingu hind kasvas siiski ainuüksi 0,8%. Kunagine buumi periood on nii tehinguaktiivsuselt kui tehingute koguväärtuselt jäänud ületamata ning kunagiste kõrgtasemete ületamist ei ole hetkeprognoosi alusel lähitulevikus endiselt oodata. Turu laiapõhjalisemat kasvu hoiab ennekõike tagasi majanduskriisi järgselt moodustunud erineva kiirusega Eesti, kus turgu veavad põhiliselt suuremad keskused ning väiksemate piirkondade turuaktiivsus ja hinnakasv on maha jäänud.

Eesti kinnisvaraturul tervikuna oli alates 2010. aastast märgata nii tehinguaktiivsuse kui hinnatasemete iga-aastast kasvu, mis 2016. aastal aga jäi kiirelt pidama. Eestis tehti 2016. aastal 1,9% rohkem tehinguid kui 2015. aastal, mille juures keskmine tehingu hind kasvas kõigest 1,3% võrra. 2017. aasta esimese üheksa kuu jooksul tehti aga 8,9% enam tehinguid kui 2016. aasta samal perioodil, mille juures keskmine tehingu hind kasvas siiski ainuüksi 0,8%. Kunagine buumi periood on nii tehinguaktiivsuselt kui tehingute koguväärtuselt jäänud ületamata ning kunagiste kõrgtasemete ületamist ei ole hetkeprognoosi alusel lähitulevikus endiselt oodata. Turu laiapõhjalisemat kasvu hoiab ennekõike tagasi majanduskriisi järgselt moodustunud erineva kiirusega Eesti, kus turgu veavad põhiliselt suuremad keskused ning väiksemate piirkondade turuaktiivsus ja hinnakasv on maha jäänud.

2017. aasta III kvartalis tehti Eestis 13 017 ostu-müügitehingut ligikaudu 792 miljoni euro väärtuses. Võrreldes käesoleva aasta II kvartaliga langes tehingute koguarv 3,5% võrra, mille juures tehingute koguväärtus siiski kasvas 7,3%. Võrreldes 2016. aasta III kvartaliga jätkas tehingute arv mõõdukat kasvu 6,3% juures, mille kõrval aga tehingute koguväärtuse kasv jätkas aeglustumist 0,3%-lise kasvu juures. Kinnisvaratehingute aritmeetiliseks keskmiseks hinnaks kujunes III kvartali lõikes 61 000 eurot, mida oli võrreldes varasema kvartaliga 11% rohkem kuid võrreldes aastataguse sama perioodiga 6,0% vähem. Tehinguaktiivsuse kiire kasv on peatunud juba pikemat aega, mille taustal pidevalt kasvavatel hinnatasemetel tehtud tehingute raames on pidurduma hakanud ka keskmise tehinguhinna edasine kasv. Nii tehingute arvu kui ka koguväärtuse taset hoiab jätkuvalt elukondliku kinnisvara turg, mille juures on aga pikemale ajahorisondile taandatuna vaadates korteri- ja elamuturu osakaal kogu kinnisvaraturu kasvu juures vähenemas. Koguväärtuse ja keskmise tehingu väärtuse kasvu üldist aeglustumist on soodustamas Eesti madalamate hindadega piirkondades kasvav tehingute arv kui ka kasvav aktiivsus teistes segmentides nagu näiteks hoonestamata maa osas.

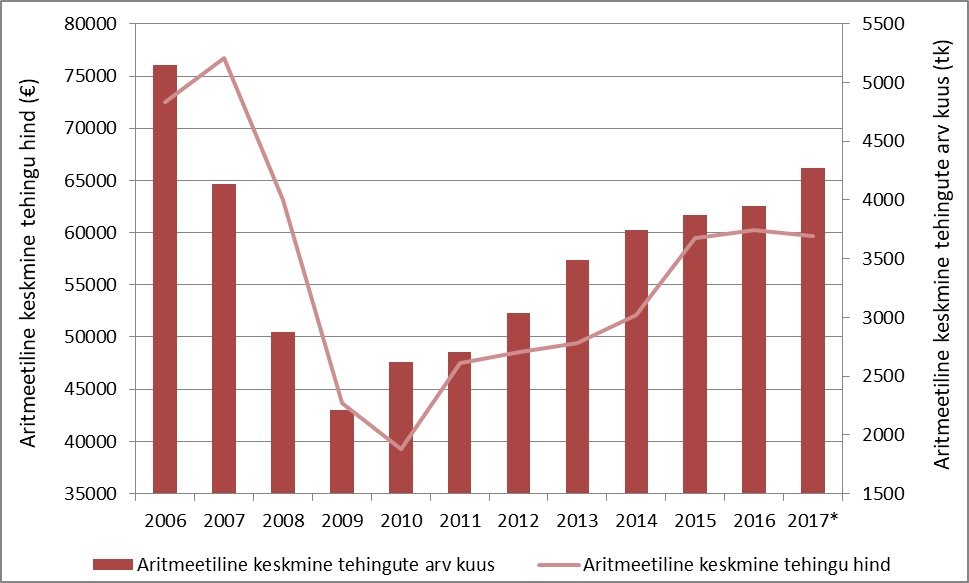

Ostu-müügitehingute tehingute arvu- ja hinnadünaamika Eestis perioodil 2006-2017

* 2017. aasta andmed on toodud 30. septembri seisuga.

* 2017. aasta andmed on toodud 30. septembri seisuga.

Allikas: Maa-amet, tehingute andmebaas

Eesti korteriturul on jätkunud nii tehingute arvu kui ka hinnataseme mõõdukas kasv

Eesti kinnisvaraturu suurima osa moodustavad korteriomanditega tehtud tehingud, korteritehingute maht moodustab kõikidest tehingutest juba ligikaudu 50%. Korteriomandid jagunevad eluruumideks ja mitteeluruumideks, eluruumidega tehtud tehingud moodustavad iga-aastaselt kogu korteritehingute mahust ligikaudu 80%. Korteritega tehakse Eestis kõige enam tehinguid tehinguaktiivsuse järjekorras Harju, Tartu, Ida-Viru, Pärnu ning Lääne-Viru maakonnas.

2017. aasta III kvartalis tehti Eestis korteriomanditega kokku 7 265 ostu-müügitehingut, sh eluruumidega 5 827 ja mitteeluruumidega 1 438 tehingut. Võrreldes 2017. aasta II kvartaliga tehti eluruumidega 320 tehingut rohkem (+5,8%) ning võrreldes 2016. aasta III kvartaliga 229 tehingut rohkem (+4,1%). Kui viimaste perioodide vältel on tehingute arvu kasv olnud sageli mõnevõrra kiirem Harjumaalt väljaspool, siis III kvartalis turuaktiivsuse kasvukiirus aeglustus ennekõike Harjumaalt väljaspool. Väiksemate piirkondade korteriturud on jätkuvalt aktiivsed, mis tuleneb Harjumaalt väljaspool paiknevate korteriturgude järk-järgulisest aktiveerumisest. Samaaegselt on aga enamikes aktiivseimates väikelinnades nõudlus kiirelt kasvanud ning pakkumiste arv vähenenud, mis takistab turuaktiivsuse edasist kasvu varasemas tempos ning on muutnud turu aina müüjakesksemaks. Tuginevalt nii II kui ka III kvartali andmetele on aga mitmetes aktiivseimates väikelinnades pakkumiste arvu langus peatunud, sest müüjate hinnasoovid on jõudnud ostjaskonna laenuvõimekuse piirile, mis on soodustamas hinnakasvu aeglustumist. Kasvanud korterihindade taustal on noorte arvelt lisanduvate uute leibkondade osas märgata üha enam üürituru kasvamist.

Eluruumidega tehtud tehingute raames kasvas tehingute koguväärtus võrreldes möödunud kvartaliga 12% ning võrreldes aastataguse ajaga 11%. Uute korteritega on keskmisest rohkem tehinguid tehtud juba pikema aja vältel, mille taustal on aastatagused baasväärtused kõrgemad ning koguväärtuse kasv on siiski statistiliselt aeglustumas. Tehingute koguväärtuse mahtu hoiavad endiselt põhiliselt Tallinnas ja selle lähipiirkondades uute korteritega tehtavad tehingud. Uusarenduste osakaal kogu korteritehingute mahust moodustab Tallinnas ligikaudu neljandiku, periooditi ajutiselt juba ligi kolmandiku. Jätkunud on ühtlasi mitte-eluruumidega tehtud tehingute arvu oluliselt kõrgemal tasemel püsimine kui varasematel aastatel, mis tuleneb ennekõike Tallinnas uusehitistes nii panipaikade, parkimiskohtade kui ka väiksemate äripindade (sh külaliskorterite) esmajärguslisest võõrandamisest. Uute ega ka järelturu korterite hinnad ei ole enam hinnalt märkimisväärselt kasvanud, mistõttu väljaspool Tallinna aktiveerunud korterituru taustal kasvas keskmise korteritehingu väärtus mujal Eestis üle kahe korra kiiremini kui pealinnas. Uute korteritega tehtavate tehingute osakaalu stabiliseerudes ning ka Eesti kõige mahajäänumate piirkondade aktiivsuse kasvades asub lähitulevikus siiski kasvukiirus ühtlustuma.

Tuginedes Arco Vara klientide statistilisele analüüsile ja Eesti Panga statistikale, võib lisaks väita, et korteritehingute kallimad hinnatasemed on tingitud valdavalt kahest põhjusest. Esiteks, kliendid on jätkuvalt kasutamas kinnisvaraostu rahastamiseks laenuvõimendust. Kasvanud hindade taustal on sealjuures asunud vähenema varasem kõrge omakapitali osakaal tehtud tehingute koguväärtuse mahus ehk laenuraha kaasatakse tehingute tegemiseks aina rohkem. Teiseks, Eestis aktuaalsena püsiv riigisisene ränne tõmbekeskustesse on suurendanud nõudlust ning tõstnud keskmised tehinguhinnad kõrgeks ennekõike Tallinnas ja selle lähipiirkondades. Tühjenevates maapiirkondades ning väikelinnades kaasnev kinnisvarahindade aeglasem kasvutempo tasakaalustab aga Eesti keskmises vaates Tallinna ja teiste aktiivseimate piirkondade hinnatõusu. Viimaste kvartalite vältel on kasvutempo siiski asunud aeglustuma, aastane hinnakasv jääb suuremates Eesti piirkondades sarnasesse suurusjärku elanikkonna sissetuleku kasvukiirusega.

Tehingud hoonestatud ja hoonestamata maaga

III kvartalis vedasid Eestis tervikuna hoonestamata maade osas tehinguaktiivsuse kasvu ennekõike elamumaad, mille juures tehingute arv aga ei kasvanud Harjumaal vaid hoopis mujal Eesti aktiivseimates piirkondades. Vähehaaval on kasvama asunud ka hoonestamata tootmismaadega tehtavate tehingute arv, mis tuleneb ennekõike tasakaalukalt kasvavatest ettevõtete investeeringutest maasse ja ehitistesse. Erinevalt korteriturust on kinnisasjadega seotud tehingute osas nii tehinguaktiivsuse kui väärtuste mahu kasv olnud tagasihoidlikum. 2017. aasta III kvartalis tehti Eestis kinnisasjadega kokku 5 716 ostu-müügitehingut, mida oli võrreldes II kvartaliga 13% vähem kuid võrreldes 2016. aasta III kvartaliga siiski 5,4% rohkem. Tehingute koguväärtuseks kujunes sealjuures ligikaudu 364 miljonit eurot, mis oli võrreldes varasema kvartaliga kasvanud 1,6% ja võrreldes 2016. aasta sama ajaga 3,4% võrra. Kui tehingute arvu kasvu vedasid ennekõike hoonestamata maa tehingud, siis tehingute koguväärtuse taset hoidsid juba teist kvartalit järjest lisaks korteriturule tehingud üksikelamutega ja metsamaaga. Koguväärtuse kasvu peatumist on viimaste kvartalite jooksul soodustanud peamiselt mitte-eluhoonete või nende ehituseks mõeldud kinnistute tehingute koguväärtuse vähenemine. Viimane tuleneb ennekõike trendist, kus majanduskeskkonna paranedes on ettevõtete investeerimisaktiivsus kasvanud pealinna ümbrusest väljaspool mujal Eestis, kus tehingute hinnad on madalamad. Ühtlasi on märgata nii haritava maa kui hoonestusõigustega tehtud tehingute koguväärtuse alanemist.

Korterituru aktiveerumise taustal jätkub ostjaskonna siirdumine elamuturule

Nii hoonestamata kui hoonestatud elamumaa tehinguaktiivsus hakkas olulisel määral langema juba 2006. aastal, hoonestamata elamumaa tehingute arv langes iga-aastaselt koguni 2012. aastani. Nii hoonestamata kui hoonestatud elamumaa turgu veavad Eestis jätkuvalt põhiliselt Harjumaal tehtavad tehingud. Viimastel aastatel on tehinguaktiivsus elamumaade osas tervikuna hoogustumas, hoonestatud elamumaade puhul on tehingute arvu kasv olnud märgatavalt kiirem kui mediaanhinna kasv. Sellist olukorda selgitavad ostjate muutunud eelistused – elamumaad omandatakse paremasse asukohta ning ehitusjärgus või kehvas seisukorras hoonetele eelistatakse paremas seisukorras elamuid. Eesti elamuturust moodustavad aga valdava osa eelmisel sajandil ehitatud elamud, mis on tänasel hetkel võrdlemisi kehvas seisukorras. Kõrge moraalse kui ka füüsilise kulumiga elamuid on pakkumisel suurel hulgal, mis on seni tagasi hoidnud sarnaste varade hinnakasvu tempot. Lisaks, ostjaskonna huvi on majandusliku kindlustunde taastudes asunud kasvama kunagiste maamajade vastu, kuid paljudel juhtudel puudub neis pesemisvõimalus ning ostetavad varad on kommertspankade silmis nende poolt finantseerimiseks liialt riskantsed.

Hoonestamata elamumaade vastu on nii korteri- kui elamuturu hoogustumise järgselt ostjaskonna huvi kasvanud ennekõike Harju- ja Tartumaal. Üksikelamu kruntide turul jäävad aga hinnakasvu kiirenemist takistama möödunud kinnisvarabuumi jooksul planeeritud seni väljaarendamata uuselamurajoonide kinnistud, mis on hakanud elamuturu aktiveerudes taas likviidsemaks muutuma. Tartu ja Tallinna lähiümbruses on ostjate poolt enim eelistatud piirkondades elamuehituseks sobilikud krundid otsa lõppemas. Pakkumiste vähenemine on soodustamas uute elurajoonide kujunemist aga keskustest aina kaugemal. Tervikliku infrastruktuuriga väljaarendatud uuselamurajoone on lähitulevikus aga ilma kohalike omavalitsuste poolse kaasfinantseerimiseta esile kerkimas võrdlemisi vähe. Viimast just seetõttu, et majanduskriisi tulemusena on muutunud hoonestamata maade arendamisega seotud finantseerimistingimused ning maaturul on hinnakasv olnud tänavu oluliselt tagasihoidlikum. Turul valitsev olukord takistab arendajatel teede ja kommunikatsioonide arendamiskulude suurusjärgu tõttu tavapärastele ostjatele suunatud kruntide loomist, sest potentsiaalselt loodavatele kruntidele oleks kõrge hinna tõttu keeruline ostjaid leida.

Majanduskeskkonna paranemine soodustab hoonestamata äri- ja tootmismaade tehinguaktiivsust

Nii hoonestamata äri- kui tootmismaade puhul ei ole Eestis tervikuna võimalik tõmmata nii tehinguaktiivsuse kui hinnatasemete liikumise osas selgeid trendijooni. Hoonestamata tootmismaade tehingute arv hakkas 2012. aastast kiirelt kasvama, mis on vahepeal 2015. aastal langenud kuid 2016. aasta seisuga jõudnud 2006. aasta tipptasemele. Hoonestamata ärimaade osas võis kõrgemat tehinguaktiivsust märgata ennekõike 2014. aastal, mil võõrandati aktiivselt riigi omandis olevaid maid. Sagenenud on kallima hinnaga tehtud tehingud, kuid nii hoonestamata tootmis- kui ärimaade hinnatase ei ole kasvanud tehinguaktiivsuse taustal siiski 2009. aasta langusmomendist kuigi palju taastunud. Mõlema sihtotstarbega maade turud on valdavalt mõjutatud Harjumaal ja Tartumaal toimuvast, kus hinnataseme suur kõikumine tuleneb piirkondlikest kallimatest üksikutest tehingutest. Viimaste kvartalite põhjal on märgata nii äri- kui tootmismaadega tehtud tehingute arvu mõningast kasvamist väljaspool Tartu- ja Harjumaad, mis tuleneb üleriigilisest majanduskeskkonna järk-järgulisest paranemisest.

Üleüldist hinnataseme kasvu on valdavalt tagasi hoidnud enne majanduskriisi aegset perioodi lattu toodetud kuid tänaseni realiseerimata detailplaneeringutega krundid. Tööstuspiirkondade arendamisel ning seeläbi kinnisvaraturu dünaamika kujundamisel on olulist rolli mänginud nii kohalike omavalitsuste kui ka Euroopa Liidu rahade eest arendatud tööstuspargid, seda ennekõike Ida-Virumaal. Lisaks, ettevõtete madal investeerimisaktiivsus kui ka varasemalt madalal tasemel olnud toorainete hinnad on võimaldanud olulise transpordikuluga ettevõtetel soetada tootmistegevuseks vajalikku maad suuremate keskuste otsesest ümbrusest mõnevõrra kaugemale.

Erinevalt hoonestamata äri- ja tootmismaadest ei ole hoonestatute puhul märgata pärast majanduskriisi aegset perioodi erilisi tehinguaktiivsuse ega hinnatasemete kasvutrende. Tehingute arv on alates 2008. aastast püsinud võrdlemisi samal tasemel. Hoonestatud ärimaade tehingute mediaanhind on tervikuna aastast 2009 olnud suunaga ülespoole, mediaanhind on kõige enam kasvanud just 2016. aastal. Hoonestatud tootmismaade hinnatasemed on seevastu kõige madalamal tasemel olnud hoopiski 2013. ja 2015. aastal, nii tehinguaktiivsuse ega hinnataseme osas ei ole lähiajal oodata üle-Eestilist märkimisväärset kasvu. Valdav osa Eesti tootmisotstarbelise kasutusega hoonetest on ehitatud enne 2000ndaid aastaid, ehitised on amortiseerunud ning ostjaskond eelistab võimalusel tänapäevase ehituskvaliteediga tootmishooneid.

Üleriigiliselt jätkub väärtusliku põllu- ja metsamajandusliku maa kokkuost

Põllu- ja metsamaa hinnad, mis reageerisid 2008. aasta majanduslangusele tagasihoidlikult, on jätkanud hinnataseme kasvuga. Üheks põhjuseks on olnud Eesti põllu- ja metsamaa madal hind teiste Euroopa riikidega võrreldes, kuid oma osa on mänginud ka Euroopa Liidu poolt makstavad toetused, mis on meelitanud maad ostma hilisema edasimüügi eesmärgil. Nii põllu- kui metsamaad vahendavad ja ostavad suuremal hulgal kokku juba avalikkusele teadaolevad ettevõtted ja isikud. Tehingud on valdavalt seotud investeerimisalaste või spekulatiivsete huvidega, mitte aga otseselt põllu- ega metsamajandusega, mille juures aga maade suuromanike kätte koondumine jätkub ka lähitulevikus. Maatulundusmaadega tehtud tehingute arvu kui ka mediaanhinna kasv on viimaste aastate vältel pidurdunud, mis tuleneb ennekõike pakkumiste vähenemisest. Põllu- või metsamajanduslikult väärtuslike kinnistute hinnakasv püsib jätkuvalt, kuid ostjad on asunud soetama ka kehvemate parameetritega varasid, mis hoiab tagasi statistilist keskmist terviklikku hinnakasvu.

Kvartaalsed kinnisvaranäitajad

| 2017. aasta näitaja |

Väärtus |

Muutus võrreldes eelmise kvartaliga (%) |

Muutus võrreldes

eelmise aastaga (%) |

| Valminud eluruumide kasulik pind (II kv, tuh m2) |

135,1 |

+11,9 |

+8,4 |

| Valminud mitteeluhoonete kasulik pind (II kv, tuh m2) |

216,2 |

-18,5 |

+12,7 |

Allikas: Eesti Pank

Prognoos

Eesti kinnisvaraturu aktiivsust jäävad elukondliku kinnisvara osas hoidma ennekõike 1980ndate teises pooles sündinud inimesed. Nimetatud perioodil sündis Eestis kõige enam inimesi, kes tänasel ajal on moodustamas eraldi leibkondi ning on osalemas ennekõike elukondliku kinnisvara turul. Swedbanki poolt avaldatud andmete alusel on aktiivseimaks eluasemelaenu võtvaks eagrupiks just 28-30-aastased inimesed. Aktiivseimateks piirkondadeks jäävad pikemas perspektiivis ennekõike juba väljakujunenud Eesti suuremad keskused eesotsas Harjumaaga ning Tallinna linnaga.

Käesolevate aastate tehinguaktiivsus ei jää Eesti demograafiliste näitajate baasil kuigi pikaks ajaks kestma – 1990ndatel vähenes järsult sündimus ja Eesti elanikkond on märgatava kiirusega vananemas. Välisriikidesse lahkunud eestlaste hulk on võrreldes tagasi tulnutega alates 2012. aastast iga-aastaselt vähenenud. 2016. aasta põhjal oli sisserännanuid rohkem kui väljarännanuid, kuid väljaränne püsis absoluutnumbrites endiselt kõrgel tasemel. Tallinna linn on seevastu lähitulevikus endiselt laienemas, millega kaasneb madalama jätkusuutlikkusega piirkondade ääremaastumine ning surve nii nende piirkondade tehinguaktiivsusele kui hinnatasemetele.

Eesti kinnisvaraturg püsib lähikuudel küllaltki stabiilne. Piirkonniti on oodata hinnatasemete ning tehinguaktiivsuse senise kiire kasvu jätkuvat aeglustumist, seda nii elukondliku kui kommertskinnisvara turul. Hinnataset ja selle edasist statistilist kasvu jäävad hoidma ennekõike uusarendused. Järelturu korterite hinnataseme kasv on suuremates keskustes juba pikemat aega olnud proportsioonis elanikkonna sissetuleku kasvuga või periooditi isegi madalam. Ehituslikult uuemate ja vanemate korterite hindade erinevus on siiski kiirelt vähenenud. Vähene erinevus hoiab tagasi nõukogudeaegsete korterite hindade edasist kiiret kasvu. Uusarenduste varasem kiire hinnakasv on sealjuures aeglustunud peamiselt arendajate vahelise konkurentsi ning sellest tuleneva kasvanud pakkumiste arvu tõttu. Aktiivse arendustegevuse püsimise taustal jätkub lähitulevikus pakkumiste arvu kasvamine, perspektiivis on aga oodata ehitusaktiivsuse mõningast taandumist. Pikemas väljavaates on oodata senise elukondliku kinnisvaraturu tsükli kasvufaasi pöördumist langusfaasiks. Turu perspektiivset jahenemist on kinnitamas nii tehinguaktiivsuse kasvu kui struktuurse hinnakasvu järk-järguline aeglustumine.

Arendustegevus on küll 2016. aasta II poolaasta mõningase rahunemise järgselt taas 2017. aastal järsult kasvanud, kuid lisaks uusehitusele püsib aktuaalsena ka vanema elamufondi moodustavate korterelamute rekonstrueerimine, seda ennekõike Eesti väikelinnades. Mitmetes maakonnakeskustes pidevalt väheneva pakkumiste arvu ja kasvavate hindade taustal võib lähiajal märgata üksikute uusarenduste algatamist. Maaturul püsib nõudlus nii põllu- kui metsamaaga seotud kinnistute osas, hinnatasemete lõikes on oodata kasvu stabiilset jätkumist kuid tehinguaktiivsus alaneb vähenevate pakkumiste tõttu. Eluasemelaene väljastavate pankade nõuded jäävad takistama tehingute tegemist, sealhulgas seadustamata hooneid või olulisi ümberehitusi omava kinnisvaraga.

Tallinna aktiivne kinnisvaraturg on konkurentsitihe, mis ei luba hindu tõsta. Küll aga suruvad kasvavad arenduskruntide hinnad ja ehitusteenuse kerkiv maksumus lõpptoodete hindu tõususuunas. See loob korteriturul pingeid, mis viivad madalama hinna nimel korterite suuruseid väiksemaks. Aeg näitab, kas löögi alla sattub ka ehituse kvaliteet.

Tallinna aktiivne kinnisvaraturg on konkurentsitihe, mis ei luba hindu tõsta. Küll aga suruvad kasvavad arenduskruntide hinnad ja ehitusteenuse kerkiv maksumus lõpptoodete hindu tõususuunas. See loob korteriturul pingeid, mis viivad madalama hinna nimel korterite suuruseid väiksemaks. Aeg näitab, kas löögi alla sattub ka ehituse kvaliteet.

30/10/2017 toimub Kinnisvarakoolis seminar “

30/10/2017 toimub Kinnisvarakoolis seminar “

Northern Horizon Capital (Fondivalitseja) plaanib Baltic Horizon fondi (Fond) uute osakute järgmist avalikku pakkumist novembris 2017.

Northern Horizon Capital (Fondivalitseja) plaanib Baltic Horizon fondi (Fond) uute osakute järgmist avalikku pakkumist novembris 2017.

Nasdaq Tallinna börsi Noteerimis- ja Järelevalvekomisjon otsustas täna, 27. oktoobril 2017. a teha EfTEN Real Estate Fund III AS-ile erand Reglemendi osa Noteerimisnõuded punktides 6.2. ja 6.3. sätestatud nõuetest ning rahuldada tema taotluse ja noteerida tema kuni 3 222 535 aktsiat nimiväärtusega 10 eurot (EfTEN Real Estate Fund III aktsia, ISIN kood: EE3100127242) Börsi Põhinimekirjas tingimusel, et:

Nasdaq Tallinna börsi Noteerimis- ja Järelevalvekomisjon otsustas täna, 27. oktoobril 2017. a teha EfTEN Real Estate Fund III AS-ile erand Reglemendi osa Noteerimisnõuded punktides 6.2. ja 6.3. sätestatud nõuetest ning rahuldada tema taotluse ja noteerida tema kuni 3 222 535 aktsiat nimiväärtusega 10 eurot (EfTEN Real Estate Fund III aktsia, ISIN kood: EE3100127242) Börsi Põhinimekirjas tingimusel, et:

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi?

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi?

Paljassaare tehissaare detailplaneeringuga saab tutvuda 21. novembrist kuni 19. detsembrini Põhja-Tallinna Valitsuse infosaalis (Niine tn 2) ja Tallinna Linnavalitsuse teenindussaalis (Vabaduse väljak 7).

Paljassaare tehissaare detailplaneeringuga saab tutvuda 21. novembrist kuni 19. detsembrini Põhja-Tallinna Valitsuse infosaalis (Niine tn 2) ja Tallinna Linnavalitsuse teenindussaalis (Vabaduse väljak 7).

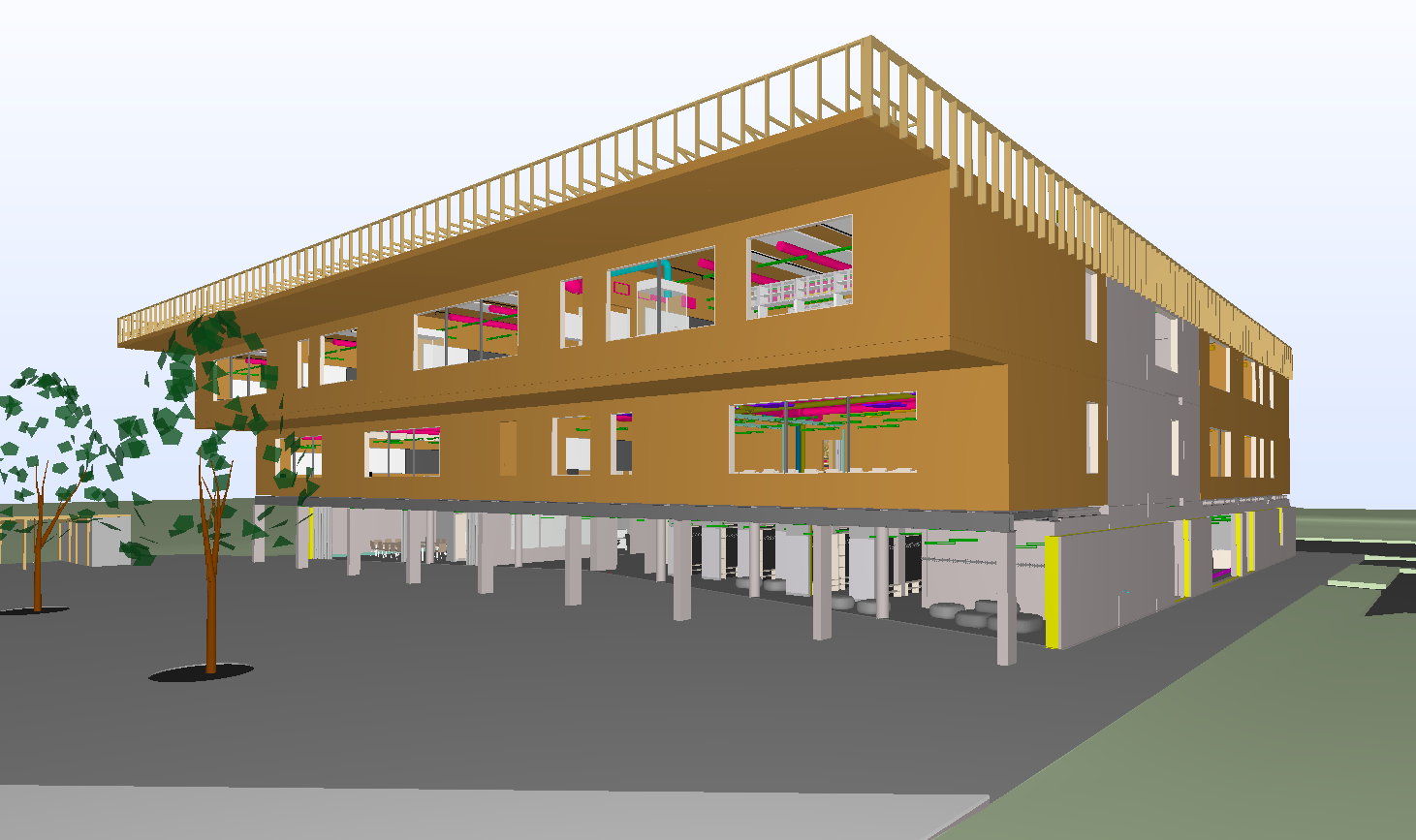

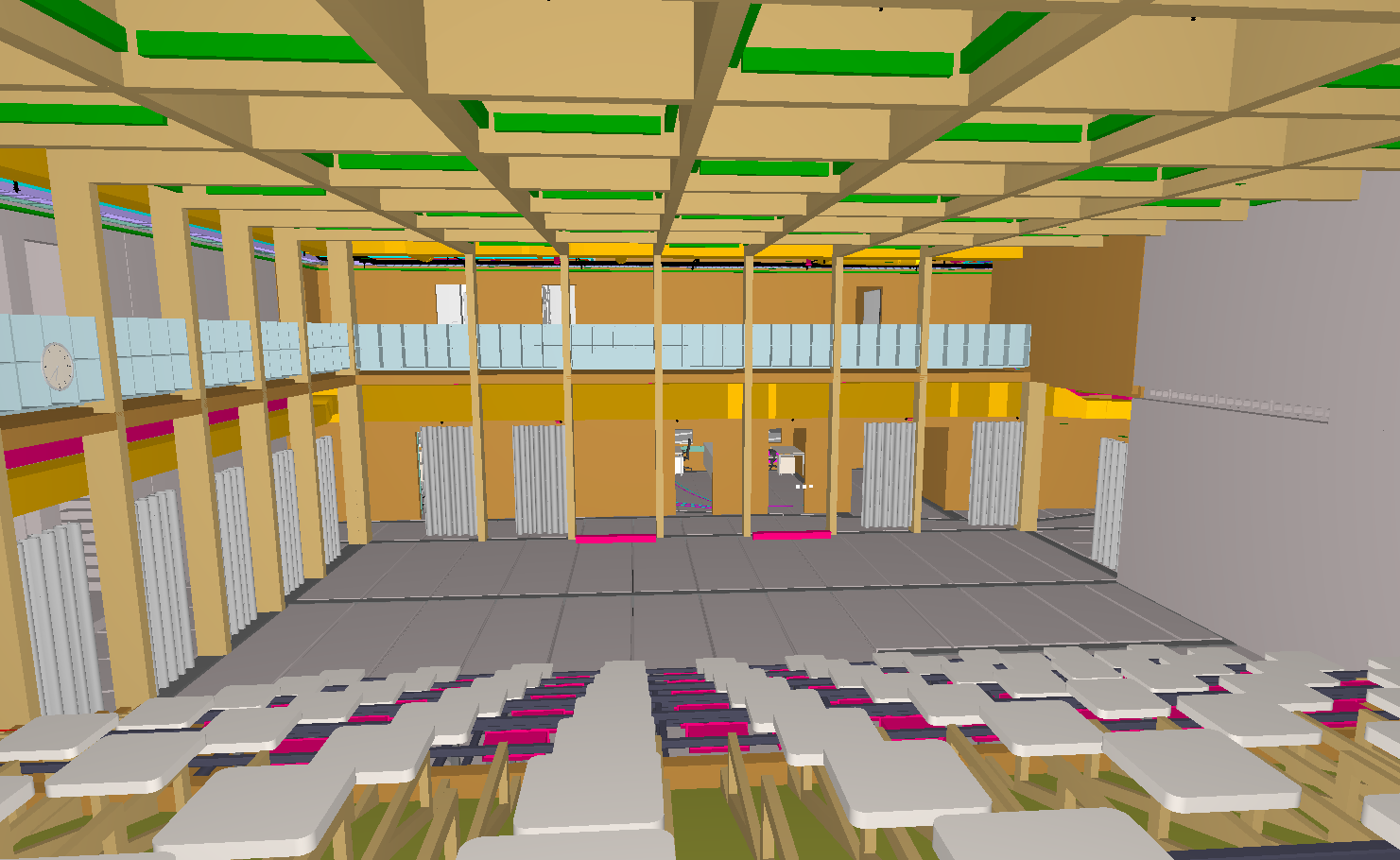

Valminud on ehituse infomudelite tehnoloogiat (BIM – Building Information Modelling) tutvustav käsiraamat, mis aitab viia Euroopa Liidus digiehituse põhimõtted praktikasse. BIMi vaatlust virtuaalreaalsuses on Eestis rakendatud paljude hoonete ehitamisel.

Valminud on ehituse infomudelite tehnoloogiat (BIM – Building Information Modelling) tutvustav käsiraamat, mis aitab viia Euroopa Liidus digiehituse põhimõtted praktikasse. BIMi vaatlust virtuaalreaalsuses on Eestis rakendatud paljude hoonete ehitamisel.

2017. aasta esimesel poolel kasvas tööjõu tootlikkus üle mitme aasta rohkem kui tööjõukulu

2017. aasta esimesel poolel kasvas tööjõu tootlikkus üle mitme aasta rohkem kui tööjõukulu