Korterituru aktiivsus on tempokalt kasvamas Eesti madalama jätkusuutlikkusega piirkondades

Korterituru aktiivsus on tempokalt kasvamas Eesti madalama jätkusuutlikkusega piirkondades

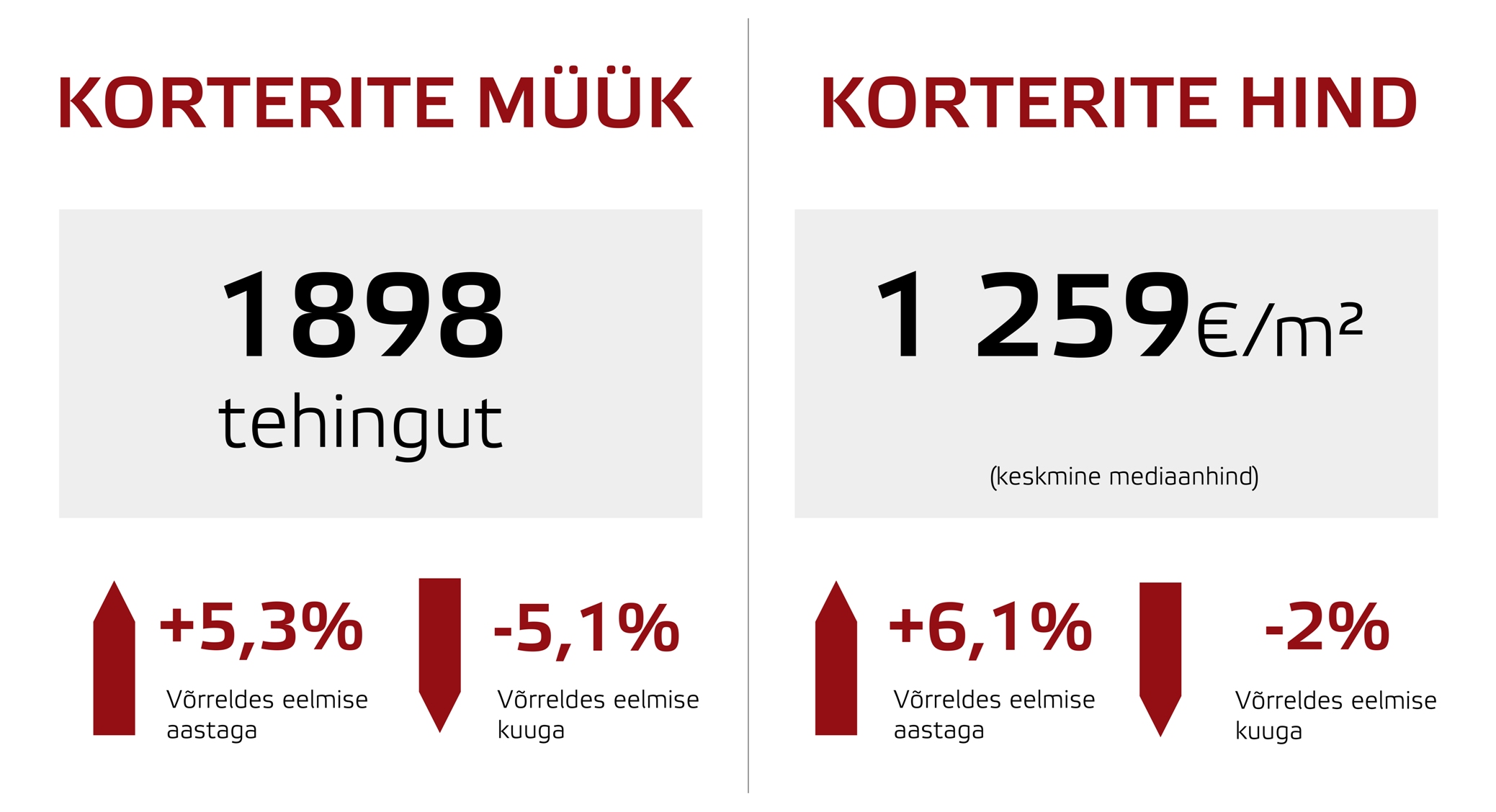

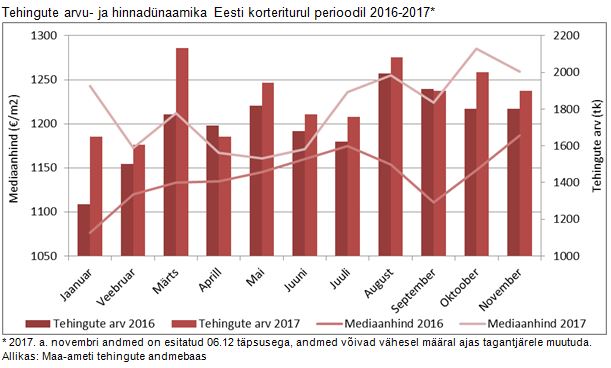

Tänavu novembris tehti Eesti korteriturul tervikuna 1 898 tehingut. Võrreldes oktoobriga tehti 102 tehingut (5,1%) vähem, kuid võrreldes eelmise aasta novembriga 95 tehingut (5,3%) rohkem. Erinevalt oktoobrist, kus mitmete arendusprojektide valmimise tõttu kasvas Harjumaal ning sellest tulenevalt kogu Eestis korteritehingute arv ajutiselt keskmisest kiiremini, taandus kasvutempo novembris taas senise pikaajalise trendi raamesse.

Tehtud tehingute lõikes kujunes mediaanhinnaks 1 259 €/m2 ja keskmiseks korteritehingu hinnaks 66 000 eurot, mille juures mediaanhind kasvas aasta baasil 6,1% ning aritmeetiline keskmine korteritehingu hind 4,7% võrra. Võrreldes oktoobriga püsis mediaanhind sarnasel tasemel, alanedes ligi 2% võrra. Samaaegselt alanes võrreldes oktoobriga keskmine korteritehingu hind pea 2,7%, mis tulenes ennekõike vähenenud uute korterite müüginumbritest. Novembris müüdi Eestis kortereid kokku ligi 126 miljoni euro eest, mida oli 10% enam kui aasta tagasi samas kuus.

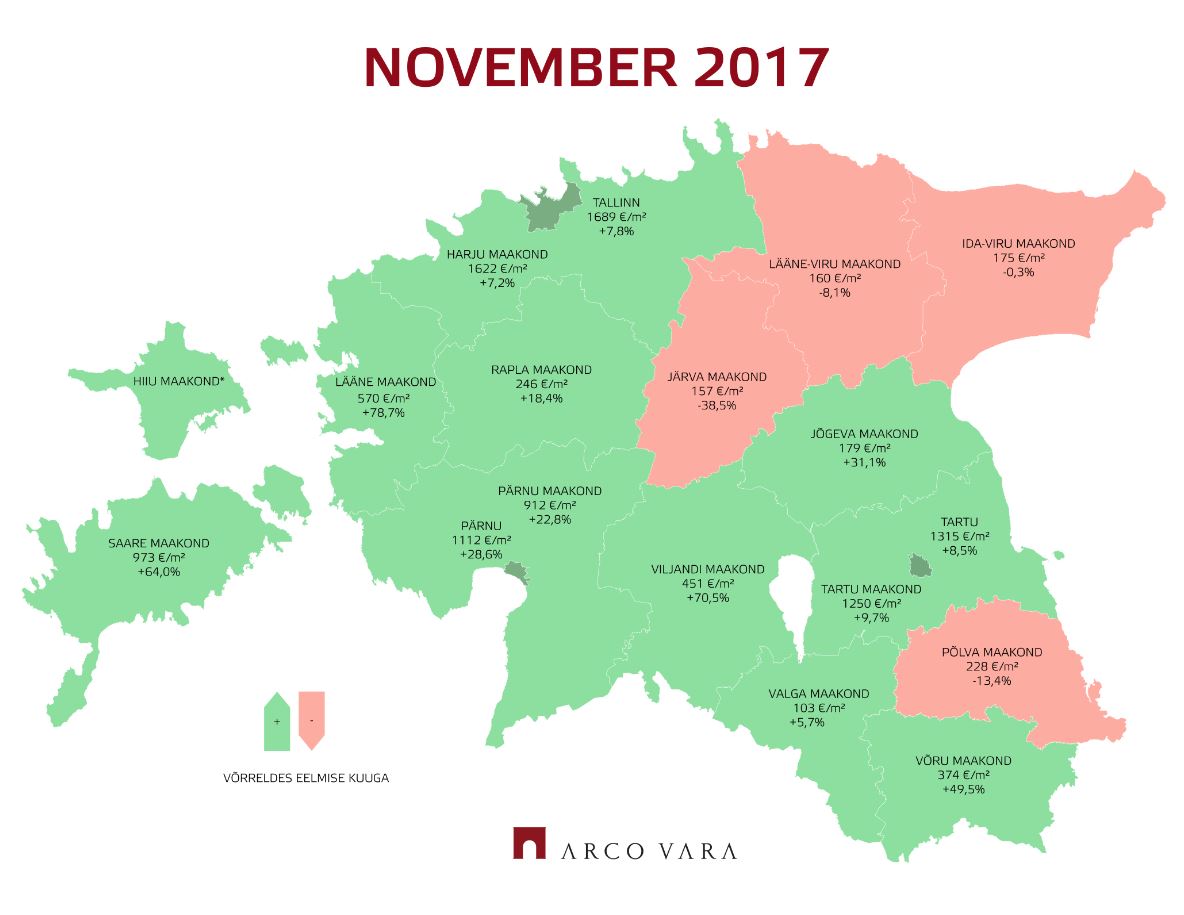

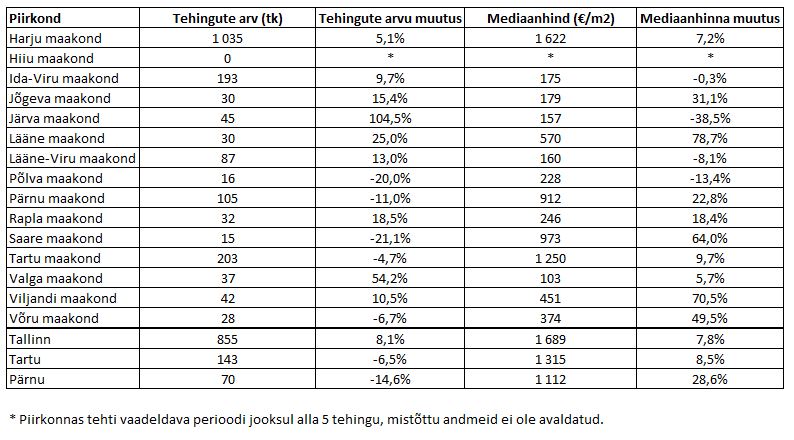

Novembris vedasid korterihindade kasvu Eestis ennekõike suuremad keskused, tehinguaktiivsust aga Tallinn ning Tartust ja Pärnust väiksemad keskused. Tallinna linna arvestamata tehti Eestis novembris 1 043 tehingut, mida oli 3,1% ehk 31 tehingut enam kui aasta tagasi. Samaaegselt alanes aga mediaanhind 522 €/m2-lt 486 €/m2-le – 6,9%. Sarnaselt varasematele kuudele ei ole tegelikkuses siiski erinevais Eesti paigus Tallinnast väljaspool kusagil korteriturul hinnalangust aset leidmas, vaid igakuiselt muutuvast tehinguaktiivsuse struktuurist tulenevalt võib märgata pelgalt statistilisi muutusi. Novembris kasvas võrreldes aastataguse ajaga ennekõike tehinguaktiivsus odavamate varadega piirkondades, sh Ida-Virumaal, Valgamaal ja Järvamaal, kus korterite hinnatase jääb valdavalt alla 200 €/m2.

Kasvavad palgad – aktiivsem kinnisvaraturg

Tööpuudus on asunud alanema ning palgatase kasvama ka Eesti madalaima jätkusuutlikkusega piirkondades, mistõttu on tasakaalukalt kasvama asunud ka nende piirkondade elukondliku kinnisvaraturu aktiivsus. Kasvava turuaktiivsusega piirkondades asub mõningase viitajaga kasvama ka hinnatase, mis tuleneb ennekõike vähenevast pakkumisest ning selle struktuuri muutustest. Pea kõikides väikelinnades ning alevikes eelistatakse pigem heas seisukorras kortereid, mis kaovad müügipakkumiste hulgast aga kõige kiiremini ning mille järele on nõudlus suurim.

Remonti vajavas seisukorras kortereid ostetakse pigem kas madala laenuvõimekuse tõttu või renoveerimiseks ning seejärel edasimüügiks. Ostjaskond, kes soovib ise oma käe järgi korteris remonti teha, on Eestis tervikuna võrreldes varasemate perioodidega vähenenud. Ennekõike soovivad omal käel remonttöid läbi viia noored, kuid seda peamiselt piirkondades, kus on aktiivne üüriturg, sest remonttööde tegemise aegselt ei ole tihti võimalik korteris elada ning alaliselt tuleb elada kusagil mujal. Sagenenud on renoveerimisega seotult kompleksteenust pakkuvate ettevõtete teenuste kasutamine, sest inimesed ei soovi enda vaba või ka sageli puhkuse aega kulutada ehitustöödele.

Harjumaad arvestamata tehti Eestis novembris 863 tehingut ja kaalutud keskmiseks mediaanhinnaks kujunes 563 €/m2. Võrreldes oktoobriga tehti 36 tehingut rohkem ja mediaanhind püsis 1%-lise languse juures täpselt samal tasemel. Võrreldes eelmise aasta novembriga kasvas tehinguaktiivsus 5,5% ehk 45 tehingu võrra ning hinnatase kasvas aasta jooksul 5,6% võrra. Hinnakasvu on Harjumaalt väljaspool endiselt vedamas Tartu ja Pärnu linnas tehtavad tehingud, kuid samaaegselt on kasvamas hinnamõju üle-eestiliselt paiknevate kasvavate kinnisvarahindadega väikelinnade arvelt.

Arvestamata Eesti korterituru tehingutes Harju-, Tartu- ja Pärnumaa tehinguid, kujunes novembris mediaanhinnaks ligi 555 €/m2, mida oli võrreldes oktoobriga mõne protsendi võrra enam ning võrreldes eelmise aasta sama perioodiga ligi 15% rohkem. Tehinguaktiivsus on samaaegselt vastava määratluse alusel kasvanud aasta jooksul ligemale 14%. Võrreldes oktoobriga kiirenes novembris nii tehinguaktiivsuse kui ka hinnataseme kasv. Tehingute koguarvu muutused leidsid ennekõike aset Eesti kõige madalamate korterihindadega piirkondades ning hinnataseme muutused Eesti aktiivseimates väikelinnades ja nende lähiümbruskonnas. Aasta esimese üheteistkümne kuuga on tehingute arv kasvanud samas piirkonnas ligi 12%, mida on enim mõjutanud turuaktiivsuse kasv Ida-Virumaal.

Väikelinnades jätkuvalt vähe pakkumisi

Lähitulevikus jätkub Eesti madalama jätkusuutlikkusega piirkondade turuaktiivsuse ja hinnataseme mõõdukas kasv. Hinnakasvu jääb väiksemates keskustes soodustama ennekõike kvaliteetsete pakkumiste vähesus, mille kõrval kõrgeimate hindadega väikelinnades nagu näiteks Viljandis ja Rakveres on märgata järjest enam vanemate hoonete rekonstrueerimist ja nendes paiknevate n-ö uute korterite müüki. Väikearendajad kasutavad olulises mahus ainuüksi omakapitali ning tegemist on valdavalt põhitegevusena ehitussektoris tegutsevate ettevõtetega, mistõttu on ehitustööde läbiviimine taandatud pikema aja peale, ehitustööde kogukulu on väiksem, arendaja finantskoormus madalam ning korterite müügiperioodid pikemad, kujutamata sealjuures olulist ohtu piirkondliku kinnisvaraturu pakkumise ja nõudluse dünaamikale.

Kehv pakkumise struktuur jääb jätkuvalt takistama tehinguaktiivsuse edasist pikaajalist kasvu Eesti suurimatest keskustest väljaspool, sest uusehitiste lisandumist turule sisuliselt ei toimu. Pea kõikide väikeste keskuste pakkumise osas on võimalik tõmmata aastast 2013 sarnast paralleeli, kus näiteks nii Valgas, Loksal kui ka Jõgeval on pakkumiste arv alanenud pea 3 korda.

Korterituru kehva pakkumise tõttu otsustab järjest enam ostuhuvilisi siirduda Eesti väikelinnades ja nende lähiümbruses hoopis uusehitiste näol elamuturule. Kuigi korterelamuid kinnisvaraarendajad kõrge ehitushinna ning kardetava madala nõudluse tõttu veel väikelinnadesse ehitada ei julge, on Harju-, Pärnu- ja Tartumaalt väljaspool üksikutes piirkondades juba pikemat aega siiski edukalt läbi viidud nii üksik- kui ridaelamute püstitamisega seotud väiksemaid projekte. Elamufondi uuendamist ja kohalike omavalitsuste territooriumidel elanike arvu kasvatamist on sealjuures soosimas era- ja avaliku sektori vahelise koostöö tulemusena valmivad elurajoonid. Näiteks Viljandis on lähiajal oodata avaliku sektori poolt ligi 50 eramukrundi pakkumisse tulekut.

Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas