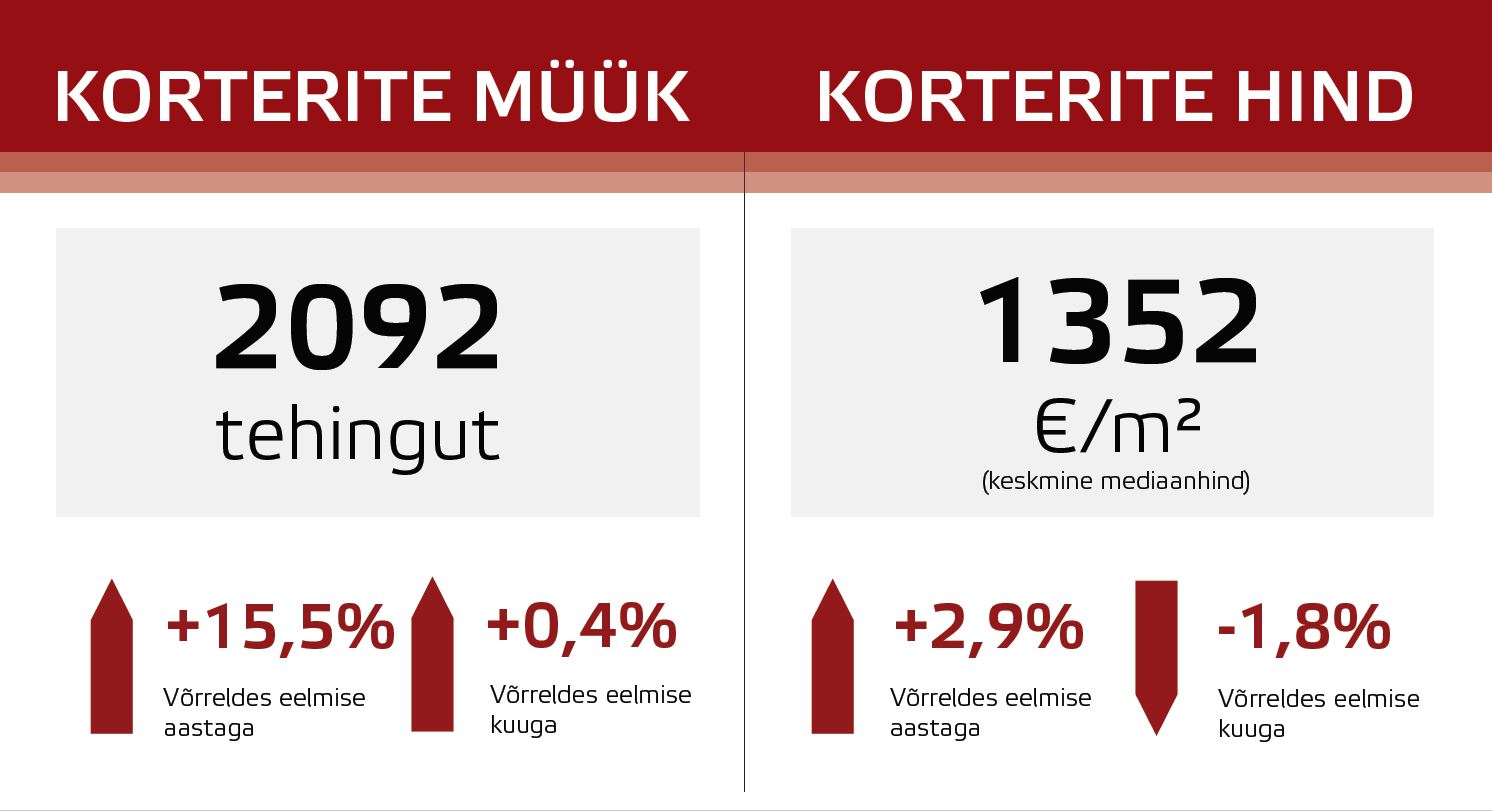

2019. aasta septembris müüdi Eestis 2092 korterit, mida oli 16% võrra rohkem kui aasta tagasi. Tehingute arvu kasvu on sealjuures soodustanud ennekõike kasvanud turuaktiivsus Eesti suuremates keskustes – Tallinnas, Tartus kui ka Pärnus, kus vastavates linnades ja ühtlasi nende lähiümbruses müüakse aktiivselt ennekõike uusi kortereid. Ehitusaktiivsus on üleriigilise korterituru aktiveerumise järgselt valgunud laiali üle terve Eesti, uusi korterelamuid püstitatakse hetkel jõudsalt ka näiteks Rakveres ja Viljandis. Eestis tervikuna tehtud korteritehingute raames kujunes septembris mediaankeskmiseks hinnatasemeks 1352 €/m2, mida oli 2,9% võrra enam kui 2018. aasta septembris.

Piirkondlikud erinevused on Eesti suuremates linnades asunud taas suurenema

Kui veel mõni kvartal tagasi võis juba Eestit kui tervikut iseloomustavaid näitajaid üldistadagi enamikele Eesti suurematele piirkondadele, siis käesoleval aastal on erisused piirkondlike keskuste vahel asunud taas suurenema. Samaaegselt, kui näiteks Tallinnas on tehingute arv 2018. aasta II kvartalist kuni 2019. aasta II kvartalini pidevalt vähenenud, on võrreldes 2018. aastaga jätkusuutlikuimates väikelinnades asunud tänavu hoopis turuaktiivsus tõusma. Väikelinnade puhul on aga omakorda piirkondlikud erinevused asunud suurenema. Kui Viljandis on käesoleva aasta esimese üheksa kuu baasil korteriturul hinnad kasvanud 1,4% võrra, siis Rakvere linnas on vahepealse olulise pakkumiste arvu suurenemise taustal hinnatase alanenud 2,2% võrra. Järjest madalama aastataguse võrdlusbaasi tõttu on siiski ka Tallinnas III kvartalist alates edasine tehingute arvu langustrend ajutiselt peatunud, mida on tüüpkorterite ostmise näol toetamas ennekõike aktiivne järelturg.

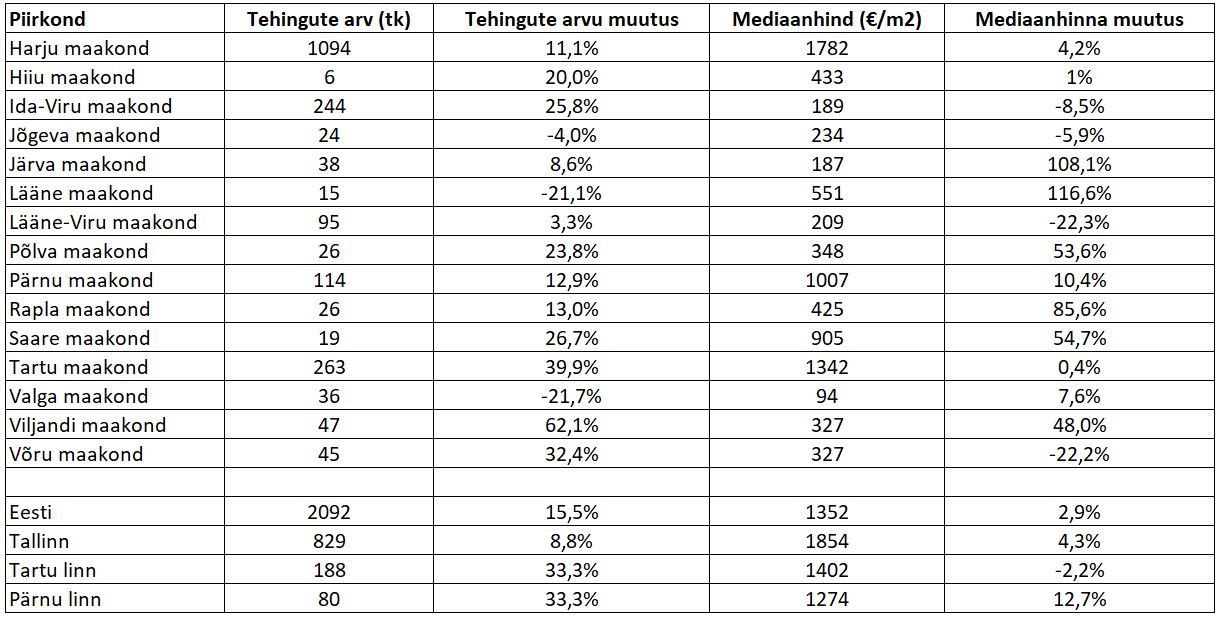

Kuigi uute korterite osakaal on septembris veidi suurenenud ning uute korterite hinnatase on ehitushinna kasvamise tõttu aastatagusest järjest kõrgem, on siiski Tallinna osakaal Eesti korteriturul jätkuvalt vähenenud. Viimase tõttu peegeldab Eestit kui tervikut iseloomustav hinnakasv veidi enam just pealinnast väljaspool paiknevates piirkondades aset leidvaid muutusi. Eestis, ilma Tallinnat arvestamata, kujunes septembris keskmiseks korteri mediaanhinnaks pelgalt 580 €/m2, mida oli 0,9% võrra vähem kui aasta tagasi ning mis on viimaste kuude vältel püsinud madal just odavamate varadega piirkondades kasvanud turuaktiivsuse tõttu.

Septembris võis näiteks täheldada olukorda, kus Ida-Virumaal kasvas tehingute arv võrreldes aastatagusega ligi 25% võrra. Ida-Virumaal on aga hinnataseme langus jätkunud ning koos Valga ja Järva maakonnaga on tegemist ühe madalaima hinnatasemega piirkonnaga Eestis, kus ei ole ka mingisuguseid olulisi muutusi lähiaastate jooksul oodata. Kui vahepeal võis Ida-Virumaa suuremate keskuste osas märgata justkui edasise langustrendi peatumist, siis käesoleval aastal on ennekõike energiasektoriga seotud töökohade osas tööturul olukord tunduvalt halvenenud. Viimane hoogustab aga täiendavalt Tallinna linna elanike arvu kasvu, mis paistab üldiselt olevat käesoleval aastal vähemalt septembri seisuga siiski veidi aeglustunud.

Tallinnas kasvas septembris samaaegselt mediaanhind aastases võrdluses 4,3% ning Pärnu linnas koguni 12% võrra. Tartus on uusi kortereid müüdud varasemast suuremal hulgal kuid seda suhteliselt sarnasel hinnatasemel nagu veel aasta tagasi, mistõttu septembris võis Tartus ajutiselt täheldada mediaanhinna 2,2%-list alanemist.

Eestis tervikuna on korterituru kasvu iseloomustavad näitajad olnud suhteliselt tagasihoidlikud

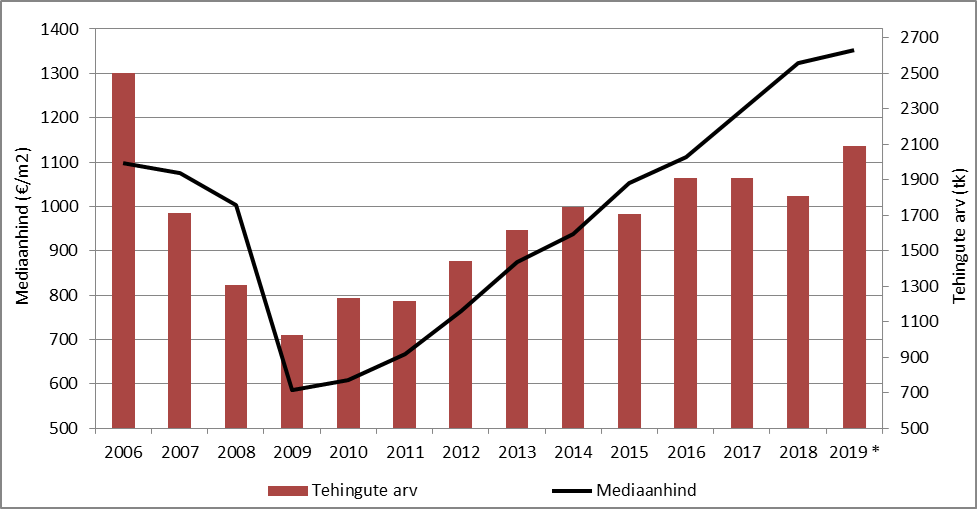

Käesoleva aasta esimese üheksa kuu jooksul on Eestis müüdud 17 274 korterit, mida on 4,1% võrra rohkem kui aasta tagasi ning 4,7% võrra enam kui 2017. aasta samal perioodil. Keskmiseks korteri mediaanhinnaks on sealjuures kujunenud 1368 €/m2, mida on 4,1% võrra rohkem kui aasta tagasi ning koguni 13% rohkem kui 2017. aasta esimese üheksa kuu jooksul. Edasine tehingute arvu kasv on siiski mitmetes Eesti suuremates piirkondades asunud aeglustuma või pöördunud juba perioodiliselt langusesse. Lähikvartalitel on senise aktiivse uute korterite müügi tõttu võrdlusbaas järjest kõrgem ning senist tehingute arvu taset on taanduva ehitusaktiivsuse ning aeglustuva ostujõu kasvu tingimustes järjest keerulisem ületada.

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2016 – 2019* (september)

* 2019. aasta septembri andmed on esitatud 06.10.2019 täpsusega, andmed võivad vähesel määral ajas tagantjärele muutuda.

Allikas: Maa-ameti tehingute andmebaas

Eestis on üldine kinnisvarade ostu-müügitehingute arv 2017. aasta tasemest olulist taandunud

2019. aasta III kvartalis tehti Eestis 12 521 ostu-müügitehingut ligikaudu 876 euro miljoni väärtuses. Võrreldes 2019. aasta II kvartaliga tehti peamiselt hoonestamata maadega ja mitteeluruumidest korteriomanditega tehtud tehingute vähenemise tõttu 3,3% võrra vähem tehinguid. Võrreldes aastatagusega kasvas III kvartalis aga tehingute arv 4,1% võrra, mille kõrval hoonestamata maadega tehtud tehingute arv jätkas alanemist. Tehingute arvu kasvu üldist peatumist on seni järjepidevalt soodustanud peamiselt muutused korteriturul ja tehingute vähenemine hoonestamata maade osas, viimast ennekõike hoonestamata maatulundus- ja elamumaade osas. Turgu iseloomustavad näitajad on teiste segmentide osas püsinud siiski juba pikemat aega võrdlemisi stabiilsed, mille kõrvalt võib aga väita, et ostu-müügitehingute osas on turuaktiivsuse üldine tipp 2017. aastal saavutatud.

Samaaegselt on müüginumbrid elukondlikul kinnisvaraturul 2019. aasta esimese kolme kvartali vältel 2017. aasta taseme taas ületanud (+2,9%). Elukondliku kinnisvaraturu osas on teisisõnu 2019. aasta vältel turuaktiivsuse edasine langus peatunud. Viimast kirjeldab peamiselt valglinnastumine Tallinna ümbruses ning Eesti väiksemates keskustes taas kasvama asunud tehingute arv, mida on soodustanud kinnisvarahindade üldise kasvu aeglustumine ja ostujõu samaaegne paranemine. Nii tehingute arvu kui ka koguväärtuse taset hoiab seega Eestis jätkuvalt elukondliku kinnisvara turg, mille juures on korteri- ja elamuturu osakaal kogu kinnisvaraturu tehingute arvus 2019. aastal võrreldes 2017. aasta esimese kolme kvartaliga suurenenud peaaegu kümnendiku võrra.

Olukorras, kus elukondliku kinnisvara sektor ei ole tehingute arvult alanenud, on Eesti kinnisvaraturul viimastel perioodidel üldist ostu-müügitehingute arvu langustrendi vedanud põhimõtteliselt ainult hoonestamata maadega tehtud tehingud. Sealjuures on peamiselt vähenenud hoonestamata maatulundusmaadega tehtud tehingute arv, millele on piiratud pakkumiste tõttu lisandunud omakorda vähenev hoonestamata elamumaade tehingute arv. Metsa- ja põllumajandusliku potentsiaaliga maade osas on pakkumiste arv tugevalt langenud, mis on möödunud kvartalite vältel nende lõikes hinnakasvu märgatavalt kiirendanud. Puidutööstuses halvenenud ekspordikasvu väljavaadete tõttu on vähemalt metsamaade osas tänavu hinnakasv siiski märgatavalt aeglustunud. Eestis on puidu hind olnud vahepeal tunduvalt kallim kui naaberriikides, mida ei saa pidada jätkusuutlikuks.

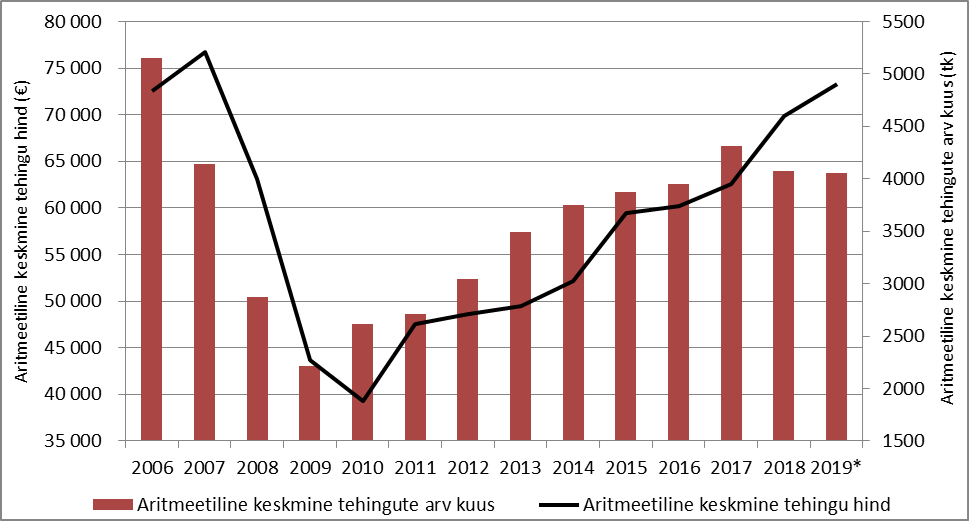

Ostu-müügitehingute tehingute arvu- ja hinnadünaamika Eestis perioodil 2006 – 2019

*2019. aasta andmed on toodud III kvartali seisuga.

Allikas: Maa-amet, tehingute andmebaas

Maade uus korraline hindamine tõstaks maksutulu

Hoonestamata maadega seotud teemadel on hiljaaegu esile kerkinud temaatika, et tõenäoliselt alustatakse lähiaastatel uue maade korralise hindamisega ehk maksustamise eesmärgil hindamisega. Iseenesest ei ole sellise idee osas midagi hämmastama panevat, valitsusel oleks eelarvesse vaja täiendavat tulu ning maamaksu osas mõjub hästi fakt, et hinnastamise aluseks olev teave on ajaliselt vana ning maade väärtus ei peegelda nende tegelikku tänast väärtust. Ettepanekuid selle läbiviimiseks on juba tegelikult tehtud ka varasematel aastatel, sest senised maksustamise aluseks olevad andmed pärinevad koguni aastast 2001. Võrreldes Eestit mõne lääneriigiga, on meil maamaks üsna madal ning kinnisvara omamisega seotud muid kas iga-aastaseid või vara soetamisel rakendatavaid otseseid maksukohustusi ei ole. Maamaksu olulisel määral tõstmine tabaks siiski tõenäoliselt üsna suurt hulka elanikkonnast, sest teadupoolest kuulub eestlastele tunduvalt rohkem kinnisvara kui arenenud riikides tavapäraselt.

II pensionisambast raha vabastamine toob uue investeerimiskoolituste buumi

Passiivselt on siiski üüriinvesteeringute huvi paljudel eraisikutel säilinud, kuid turul ei ole piisavalt atraktiivseid pakkumisi ning üüritootlus on paljude investorite nõutavast tulunormist kõvasti allapoole tulnud, mistõttu on võimalike investeeringute tegemine määramatusse tulevikku lükatud. Lähiaastatel II pensionisambast vabaneva raha taustal võib tõenäoliselt taaskordselt märgata hulgaliselt investeerimisega seotud ürituste, koolituste ja raamatute müügi kasvu ja nendega seotud agressiivset reklaami just finantskirjaoskuselt väheteadvate isikute suunal, mis asub tõenäoliselt ka kinnisvaraturule täiendavat klientuuri tooma, seda ennekõike kõige odavamate korterite segmendis.