Juba mõnda aega juhivad nii võhikud kui kinnisvaraturul toimetajad tähelepanu aktiivsele kinnisvaraturule. Mõni esitab küsimuse, kas käimas on uus kinnisvarabuum. Teine kinnitab, et buum on juba ammu käes ja kohe-kohe pauguga lõhki minemas.

Juba mõnda aega juhivad nii võhikud kui kinnisvaraturul toimetajad tähelepanu aktiivsele kinnisvaraturule. Mõni esitab küsimuse, kas käimas on uus kinnisvarabuum. Teine kinnitab, et buum on juba ammu käes ja kohe-kohe pauguga lõhki minemas.

Nii mõnelgi on enda või lähedaste kogemuste baasilt meeles 2008.-2009. a kriis, mis tõi korteritehingute hinna ligi poole võrra allapoole. See põhjustas majanduslikke raskusi paljudele, eriti neile, kes olid kinnisvara 2006.-2007. aastal tipphinnaga ostnud.

Siit tõstatub buumijuttude taustal küsimusi, kas hinnad on tipus ja ees terendab hinnalangus? Kas koduostjatel või kinnisvarainvestoritel oleks äkki mõistlik ostud edasi lükata? Kas varsti on oodata, et head kaupa saab peatselt tänasest hinnatasemest soodsamalt?

Mida tähendab buum?

Buumist asjalikumalt rääkides tuleks esmalt defineerida, mida me buumi all silmas peame? Buumi all on valdavalt silmas peetud just hindade aspekti ehk kiiret hinnatõusu ja hindade jõudmist tasemele, kus need muutuvad sissetuleku suhtes liiga kalliks.

Samuti võib buumi all mõelda olukorrale, kus kinnisvaraturu või selle mõne sektori üks või mitu indikaatorit on pikaajalisest ajaloolisest keskmisest olulisel määral hälbinud. Näiteks võiks tänasel turul buumi all mõelda olukorda, kus elamispindade üks sektor – näiteks uute korterite arendamine – on tavapärasest ajaloolisest keskmisest oluliselt aktiivsem.

Mis tegurid räägivad buumi poolt?

Tänast olukorda elamispindade turul analüüsides võimegi tõdeda, et elamispindade arendusmahud on märksa suuremad, kui need olid näiteks viis aastat tagasi. Täna otsib Tallinnas ostjat ligi 2500 uut korterit. 2012. aastal oli vastav näitaja 1100 lähedal. Samuti on korterite ostu-müügitehingute arv viimastel aastatel üsnagi kiirelt kerkinud.

Neid tegureid silmas pidades märkame, et piirkondlikult on turg aktiivne ainult Tallinnas-Tartus, mõnevõrra ka Pärnus. Muudes piirkondades olulist tehingute või arendamise aktiivsuse kasvu näha ei ole.

Mis tegurid räägivad buumi vastu

Kinnisvaraturu vastu huvi tundvatel inimestel on ehk silma jäänud pealkirjad, mis räägivad kiirest korterite hinnatõusust. Siin peab tunnistama, et klikke otsivad kommentaaride pealkirjad ei kajasta kogu tõde.

Keskmine korteritehingute hind on tõepoolest kiirelt kerkinud. Seda aga uute korterite tehingutesse lisandumise tõttu. Uued korterid on turu keskmisest kallimad ja nende tehingud viivad kogu turu keskmist hinda ülespoole märksa tempokamalt, kui kerkib kinnisvara väärtus.

Hinnates, kuidas on muutunud kinnisvara väärtus ehk samaväärse asukoha ja kvaliteediga vara potentsiaalne tehinguhind näeme, et see on viimaste aastate jooksul kerkinud enam-vähem palgaga samaväärsel määral või isegi pisut vähem. Kas see tõsiasi võiks öelda, et kõik arvamused buumist on udujutt?

Suhtarvud ütlevad, et olukord on väga hea

Üksikute korteritehingute või arendusprojektide kõrvalt võiks pilgu heita suuremale pildile. Kui hetke kinnisvaraturu olukorda tahetakse võrrelda 2006.-2007. aasta kinnisvaraturu tipuga, siis näeme, et praegune olukord on sootuks teistsugune.

Võrreldes 2007. a algusega on nominaalne sisemajanduse kogutoodang 2017. aastaks kasvanud üle 70%, keskmine netopalk 75% ja palkade kogusumma 34%.

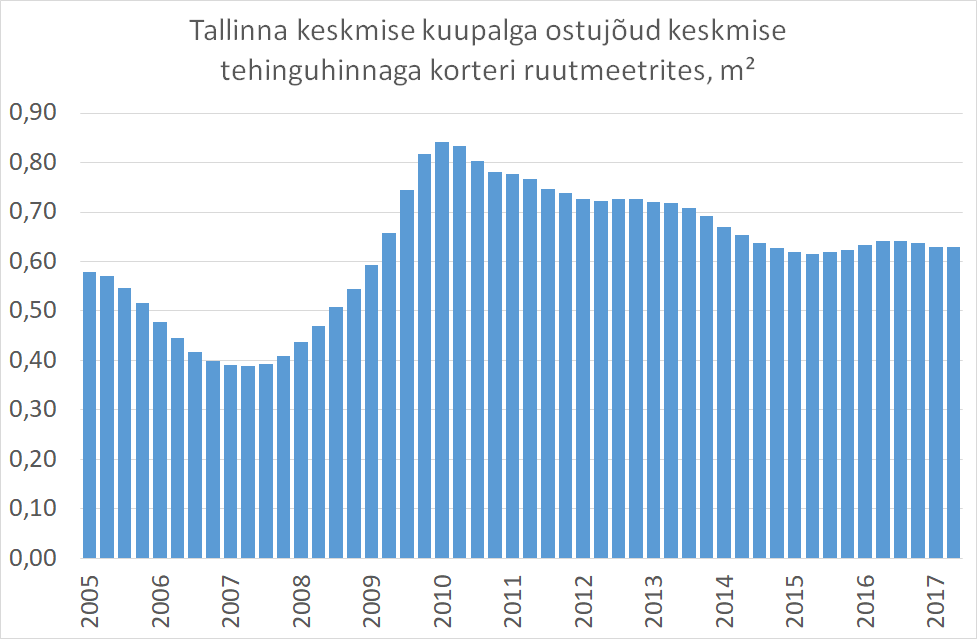

Korteritehingute keskmine hind aga 10 aasta tagusest 6% kõrgemal ja Tallinna elamispindade tehingute käive on vähenenud 17%. Kui Tallinna keskmise netopalga eest sai 2007. a osta 0,38 m² Tallinna keskmise hinnaga elamispinda, siis 2017. a on vastav näitaja 0,61 m² ehk 60% rohkem.

Kas seekord läheb kõik teisiti?

Eelloetletud tegurid ja suhtarvud näitavad, et me oleme kaugel 2007. a ülekuumenenud olukorrast. Kuid kas see välistab, et me ei ole buumis ja õppinuna 10 aasta tagusest ajaloost oskame toona tehtud vigu nüüd vältida? Kas seekord läheb kõik teisiti?

Arvestama peame, et majandus on tsükliline. Ühest tsükli tipust oleme paraja 10 aasta kaugusel, et mõelda, kas oleme järgmises tipus. See 10 aastat siiski ei määra, et nüüd peaks mehaaniliselt kohe järgnema langus. Peab olema tegur, mis selle languse vallandab.

Samuti peab mõistma, et majandusbuumid ja -kriisid on ühe pere lapsed, st nad on sarnased, aga siiski mitte identsed. On väga vähe tõenäoline, et lähema 10 aasta jooksul näeme elamispindade sektoris 10 aastat tagasi kogetud 50-protsendilist hinnalangus. Tänase laiema makropildi näitajad lihtsalt ei luba seda.

Eesti elamispindade turu käitumise määravad kaugemad tegurid

Eesti makromajanduslikke ja kinnisvarasektorit puudutavaid näitajaid analüüsides võime üldisemalt tõdeda, et ülekuumenemist elamispindade sektoris ei ole. Küll on mõnes turu segmendis – näiteks arendussektoris – siiski tavapärasemast palavam.

Selleks, et kinnisvaraturul midagi kõrbema läheks, peaks keskkond oluliselt muutuma. Raske on näha, et selle muutuse põhjused saaksid tulla Eesti enda majandusest. Pigem on Eesti majandust mõjutamas välised riskitegurid.

Viimase 5-7 aasta jooksul on üheks oluliseks Eesti majanduse riskiteguriks peetud Rootsi kinnisvaraturu kuumamist – kui üle lahe peaks midagi hapuks minema, jõuavad sealsed mõjud läbi pankade Eestisse. Siiani seda aga juhtunud ei ole.

Maailmamajanduse ookeanis löövad endiselt laineid Kreeka majandusolukord, Itaalia pankade enesega hakkamasaamine, teadmatus, mis tuleneb Suurbritannia Euroopa Liidust väljaastumisest, kriitiline olukord Korea poolsaarel või USA presidendi ettearvamatu käitumine. Need on kõikuvad doominokivid, kus ühe riski vallandumine võib kogu süsteemi kõigutada. Keegi ei tea ette, mis nende riskitegurite vallandumisel toimuma hakkab ja millisel moel see Eesti kinnisvaraturgu mõjutama hakkab.