Keskmine koduostja kuuleb-loeb meediast, et korterite ruutmeetrihinnad on tõusnud lakke ja nii see pidavat vist jäämagi. Hinnad löövat rekordeid, mis muudab unistuse uue kodu soetamisest järjest kättesaamatumaks. Nii võiks valitsust kiruda ja kadedusega needa kinnisvaraarendajaid, kes ei-tea-kellele hakkavad naabruskonda jälle järgmist suurt ja uhket maja ehitama.

Keskmine koduostja kuuleb-loeb meediast, et korterite ruutmeetrihinnad on tõusnud lakke ja nii see pidavat vist jäämagi. Hinnad löövat rekordeid, mis muudab unistuse uue kodu soetamisest järjest kättesaamatumaks. Nii võiks valitsust kiruda ja kadedusega needa kinnisvaraarendajaid, kes ei-tea-kellele hakkavad naabruskonda jälle järgmist suurt ja uhket maja ehitama.

Keskmine koduostja on siiski tark inimene ja pealkirjade lugemise asemel heidab ta ülepaisutatud tähelepanu otsivate hinnangute asemel pilgu nii oma rahakotti kui kinnisvaraturu sisulistele statistilistele näitajatele. Siit võib jahmatusega tõdeda, et avaneb meedias tavapäraselt kirjeldatust sootuks teistsugune pilt, mis murepisara asemel võiks rõõmusära palgeile tuua.

Korterite hinnatõus pole kiire, vaid pigem mõõdukas

Keskmist korteriostjat huvitab, mida teevad korteritehingute hinnad – kas need kasvavad või hoopis kukuvad? Tallinna korteritehingute keskmine hind oli maa-ameti andmetel 2019 II kvartalis 1953 €/m². See on kõigi aegade kõige kõrgem näitaja. Aga kas see annab kinnitust, et korterid on kõigi aegade kõige kallimad? Vist küll, eriti kui veel arvestada, et viimase viie aasta keskmine korteritehingute kallinemise määr on olnud 6,6% aastas.

Hinnatõusu kiireks või aeglaseks olemise üle otsuste langetamisel peab tähele panema, et korteritehingute hind ei peegelda kinnisvara väärtuse muutumist. Kinnisvara väärtuse muutuse all võime lihtsustatult silmas pidada samaväärse kinnisvaraobjekti võimaliku tehinguhinna muutumist. Tehingute hinna kiirem või aeglasem tõus võib nii viidata asjaolule, et tehinguid tehakse rohkemate kallimate või odavamate kinnisvaraobjektidega.

Näiteks ühes kvartalis tehakse rohkem tehinguid uusarenduste kallite korteritega, teine kvartal äärelinna sajandivanuste renoveerimata korteritega. Selgelt on näite teise kvartali tehingute keskmine hind madalam. Ja see ei anna vähemalgi määral vihjeid, et kogu turu kinnisvaraobjektid oleksid üleöö väärtust kaotanud.

Vaadates viimase viie aasta keskmist kinnisvaratehingute ruuteetrihinna kallinemist peamegi arvestama, et aja jooksul on tehingute struktuur oluliselt muutunud. Proportsionaalselt on suurenenud uusarenduste ehk kallimate korterite tehingute osakaal. Väiksemaks on jäänud vanemate ehk odavamate korterite osakaal. See on aastast tehingute hinnatõusu määra ülespoole surunud ilma, et kinnisvara väärtus oleks päris samaväärselt liikunud.

Nii võib öelda, et viimase viie aasta jooksul on küll tehingute hinnatõus olnud 6,6% aastas, kuid vara väärtuse kallinemine on olnud hinnanguliselt mõõdukas 3-5% aastas. Enam on kallinenud paradoksaalsel kombel vanemad korterid ja vähem uued korterid.

Inflatsioonil on kinnisvara hinnatõusu hindamise juures oma roll

Nagu selgitatud, ei ole päris korrektne kinnisvara väärtuse muutust võrrelda tehingute hinnaga, sest Eesti ja Tallinna viimaste aastate tingimustes jääb kinnisvara väärtuse kallinemine tehingute hinnatõusule alla. Tehingute hind aga on n-ö tugev asetleidnud fakt ja sellest tulenevalt on hõlbus seda arvutuste baasiks võtta.

Hinnast rääkides-kirjutades peab mõistma, hind ei ole asi iseeneses. Andes hinnangut hinnatõusu kiireks või aeglaseks olemisele peab kinnisvara hinda võrdlema teiste kaupade hindade muutustega ehk inflatsiooniga.

Statistikaameti andmetel on 2019 II kvartali lõpu tarbijahinnaindeks viie aasta tagusest 9% kallim. See teeb aastaseks keskmiseks hinnatõusu määraks 1,7%. Selleks, et leida kinnisvara reaalväärtuse kallinemine võime nominaalse tehinguhindade kasvust 6,6% inflatsioonimäära 1,7% maha lahutada. Nii on viimase viie aasta jooksul korteritehingute reaalhind kasvanud ligikaudu 5% aastas ja kinnisvara väärtus ümardatuna 2-4%.

Tavapäraselt tuuakse pealkirjades välja kuu baasil leitud äärmuslikke hinnatõusunäitajaid ainult tõususuunas. Vaadates reaalse hinnatõusu arvutusi statistika baasilt peame tõdema, et viimase viie aasta korteritehingute kallinemist ei saa lugeda selliseks, et hinnatõusu määraga samas lauses ilma eitava vormita kasutada mõisteid hinnamull, ülekuumenemine, kinnisvarabuum vms.

Palgakasv ületab kinnisvara kallinemist

Aga siiski! Viis aastat isegi mõõdukat kasvu tähendab ju seda, et kinnisvara on ostjate jaoks muutunud järjest kallimaks. Kas see siis siiski ei ole tee hukatusse ja kinnisvaraturu peatse kokku kukkumiseni?

Viimsepäeva ennustajatel soovitaksin siin vaadata elamispindade nõudluse poole. Enamus kortereid ostetakse eluasemeks omatarbeks. Nii peaks uurima, kuidas koduostjatel ehk n-ö tavalistel inimestel eluratas veereb.

Inimeste kindlustunnet mõjutab väga olulisel määral töökoha olemasolu. Tänane Eesti tööhõivemäär on statistikaameti andmetel Harjumaal ülikõrgel 73-74% tasemel. Harjumaa tööpuudus selle juures oli 2019 I kvartalis ülimadalal 3,3% tasemel. Seega töökoha leidmisega keskmisel koduostjal üldiselt suuri probleeme ei ole.

Töökoha olemasolu kõrval soovib keskmine koduostja palka saada. Rahas ei pidavat küll õnn peituma, kuid koduostu planeerides on sissetulek oluline. Statistikaameti andmete baasilt on Tallinna keskmine palk viimase viie aasta tagusest 36% kõrgemal. See teeb aastaseks palga kasvumääraks 6,4%.

Võrreldes keskmise palga kasvu kinnisvara nominaalse kallinemisega näeme, et need on muutunud umbes-täpselt sama palju. Keskmise palga kasv jääb pisut alla tehinguhindade kallinemisele, kuid ületab märgatavalt kinnisvara väärtuse tõusu.

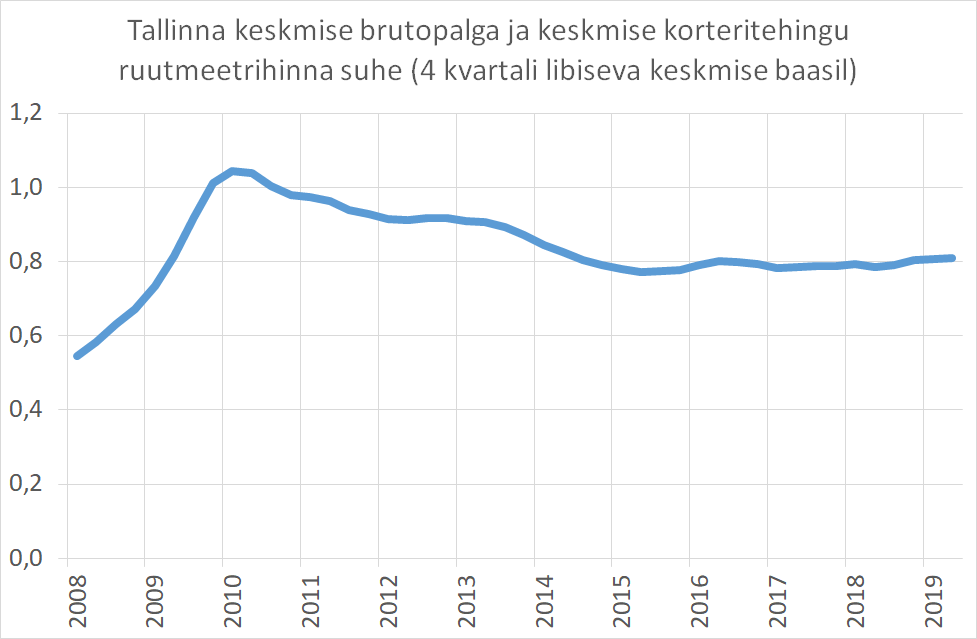

Keskmise koduostja ostujõud on püsinud stabiilselt paigal

Arvestades nõudluse poolt vaadatuna keskmist palgatõusu ja kinnisvara keskmist kallinemist võib öelda, et keskmise koduostja jaoks ei ole täna kinnisvara ostmine rahalises mõttes oluliselt ei lihtsamaks ega keerulisemaks läinud kui näiteks viis aastat tagasi. Palga suhtes oli eluaseme ostmine 12 aastat tagasi oluliselt kallim, mil keskmise palga eest sai Tallinnas vaid pool ruutmeetrit keskmise hinnaga elamispinda tänase 0,8 ruutmeetri vastu.

Keskmise palga eest saab samaväärse kinnisvaraobjekti ruutmeetreid enam-vähem sama palju kui aasta või viis aastat tagasi. Nii ka maksab keskmine kinnisvaratehing keskmistes palkades viie aasta taguse ajaga võrreldes enam-vähem sama palju. Teisisõnu üks olulisem järeldus siin – üksjagu on muutunud kinnisvaralepingutesse kirjutatavad numbrid, kuid eluasemetehingu tegemine sissetuleku vastu ei ole oluliselt ei kallinenud ega odavnenud.

Kinnisvara on nominaalselt kallinenud. Kodu ost on enamuse inimeste elu kõige suurem ost. Ja on väga inimlik, et enamasti ostu planeerides vaadatakse eluasemeid, mis on ostja rahakoti jaoks pisut liiga kallid. Nii võiks inimlikul tasemel justkui kõrgete hindade emotsionaalse kriitikaga nõustuda, vaatamata sellele, et faktid kallinemist ei kinnita.

Elamispindade turg on tasakaalus ja selles ei ole näiteks 2008. aastale sarnaseid sisemisi ülekuumenemise pingeid. Sisemise tasakaalustatuse tulemusena ei ole Eesti sisemistest või Eesti välistest löökidest tingituna suurt tõenäosust oodata, et kinnisvaraturul oleks võimalus hinnataseme oluliseks odavnemiseks.

Hea olukord ei tähenda riskide puudumist

Tallinna (ja tegelikult kogu Eesti) korterituru hindadega on asjalood enam-vähem head ja tasakaalus. See ei tähenda, et kinnisvaraturul ja eluasemete turul päike kunagi ei loojuks ja riskid täielikult puuduksid. Hakkamata siinkohal riske sügavamalt lahkama võiks väita, et need riskid asuvad valdavalt Eesti piiri taga. Olgu nendeks Brexitist tulenev teadmatus, Soome ja/või Saksamaa majanduskasvu vähenemine, kaubandussõjad, rahapesuskandaalide kohalikule pangandusele tulemid või midagi muud. Need riskid võivad realiseeruda ja kogu eespool kirjeldatud kaardimaja ühe käehoobiga uppi lüüa.

Keskmine koduostja teab, et riskid majanduses või kinnisvaraturul ei ole kunagi päris olematud. Kindla peale mängimise võimalust päris elus enamasti ei ole. Alati on võimalused positiivsemateks ja negatiivsemateks stsenaariumiteks. Täna paarikümneks aastaks kinnisvara ostes näeb koduostja möödapääsmatult nii majanduse ja kinnisvaraturu tõusu- ja langusefaase.

Tänane turg ei pruugi olla kodu ostmiseks kõige soodsam, kuid tänane päev ei ole tänase korteritehingu hinna mõttes kindlasti ka mitte kõige vähemsoodsam aeg. See omakorda tähendab koduostjale, et ei tasu pimedana turule tormata ja esimene pakkumine uljalt vastu võtta. Koduostjal tuleb leida enda võimalustele ja vajadustele vastav parim uus eluase, sest elu kuni saabuva majanduskriisi põhjani ehk kinnisvarahindade kõige soodsama tasemeni ootele panna reeglina ei saa. Aga tehingut mõistlikult läbi kaaluda võiks tegelikult igas turuolukorras.