Käesolev turuülevaade keskendub korteriomandite tehingutele. Maa-amet on kogunud andmeid korteriomanditega toimunud tehingute kohta alates 19.07.2003. Korteriomandite turuülevaates käsitletakse ostu-müügitehinguid, milles müüdavateks objektideks on eluruumid. Turuülevaate aluseks olevad andmed pärinevad Maa-ameti Tehingute andmebaasist, mis on maaregistri osa ja tugineb maa hindamise seadusele ja maakatastriseadusele. Tehingute andmeid esitavad notarid, kes on kohustatud kümne päeva jooksul pärast kinnisasja või selle mõttelise osa võõrandamise tehingu tõestamist esitama katastripidajale tehingu õiendi.

Käesolev turuülevaade keskendub korteriomandite tehingutele. Maa-amet on kogunud andmeid korteriomanditega toimunud tehingute kohta alates 19.07.2003. Korteriomandite turuülevaates käsitletakse ostu-müügitehinguid, milles müüdavateks objektideks on eluruumid. Turuülevaate aluseks olevad andmed pärinevad Maa-ameti Tehingute andmebaasist, mis on maaregistri osa ja tugineb maa hindamise seadusele ja maakatastriseadusele. Tehingute andmeid esitavad notarid, kes on kohustatud kümne päeva jooksul pärast kinnisasja või selle mõttelise osa võõrandamise tehingu tõestamist esitama katastripidajale tehingu õiendi.

Korteriomandite turuülevaade koosneb sissejuhatusest, tehingute üldiste näitajate analüüsist, korteriomandite mediaanhinda mõjutavate tegurite analüüsist ja kokkuvõttest. Seejuures analüüsitakse tegureid, mille kohta Maa-ametil on andmeid (korteriomandi asukoht, suurus, hoone esmakasutusaasta ja kandekonstruktsiooni materjal). Hoonete andmete aluseks on Ehitisregister. Korteriomandite ruutmeetri hinda mõjutavateks olulisemateks teguriteks on ka korteri seisukord ja asukoht hoones, kuid nendele andmetele Maa-ametil juurdepääsu ei ole ja seega analüüsi teostada ei saa.

Korteriomandite tehingute üldised näitajad

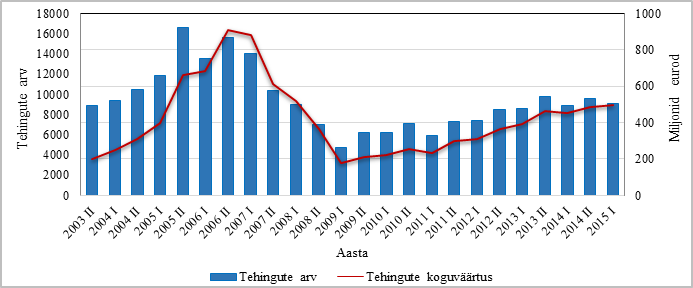

1.1. Tehingute arv ja koguväärtus

Korteriomandite tehingute arv ja koguväärtus poolaastate lõikes on toodud joonisel 1.

Joonis 1. Korteriomandite tehingute arv ja koguväärtus ajavahemikul 2003 II poolaasta – 2015 I poolaasta (miljonid eurod).

Poolaastate tehinguid analüüsides, võib märgata, et aasta teisel poolel tehakse üldjuhul rohkem tehinguid korteriomanditega kui aasta esimesel poolel. Erandiks on vaid aastad 2007 ja 2008, mil seoses ülemaailmse kriisiga halvenesid majanduslikud näitajad ka Eestis. Samasugust käitumist näeme tehingute koguväärtuse osas.

Kui vaadata tehinguaktiivsust aja jooksul, siis kuni 2006. aasta lõpuni on tehingute arv kasvanud. Seejuures on nii 2005. kui ka 2006. aasta teisel poolaastal tehtud korteriomanditega enam kui 15 000 ostu-müügitehingut. Alates 2007. aastast on majanduskriisi mõjul tehingute arv langenud ja saavutanud senise madalaima taseme 2009. aasta esimesel poolel. Võrreldes ajaga enne kriisi, on 2009. aasta esimese poole tehingute arv vähenenud enam kui kolm korda, jäädes alla 5 000. Alates 2009. aastast on tehingute arv hakanud aeglaselt kasvama ning viimastel poolaastatel on korteriomandite ostu-müügitehingute arv olnud ligikaudu 9 000 ehk umbes samas suurusjärgus 2003. aasta II ja 2004. aasta I poolaastaga. Tehingute arvule on kindlasti mõju avaldanud ka pankade karmimad tingimused kodulaenu andmisel võrreldes kriisieelse ajaga. Kui tippajal oli üle 60% ostetud korteriomanditest seotud hüpoteekidega, siis alates 2009. aastast on see jäänud 40% lähedale. Viimasel kahel poolaastal on hüpoteekidega kaetud korteriomandite osakaal tõusnud, ulatudes 45%-ni.

Tehingute koguväärtus on samuti kuni 2006. aasta lõpuni kasvanud. Kui 2003. aasta teisel poolel on vahetanud korteriomandite ostu-müügitehingute käigus omanikku 201 miljonit eurot, siis 2006. aasta teisel poolel ligikaudu 4,5 korda rohkem ehk 907 miljonit eurot. Sarnaselt tehingute arvuga, on ka tehingute koguväärtus alates 2007. aastast langenud ja jõudnud 2009. aasta esimesel poolel madalaimale tasemele, mil poolaasta jooksul on tehtud tehinguid vaid 177 miljoni euro ulatuses. Alates 2009. aastast on tehingute koguväärtus hakanud kasvama kiiremini kui tehingute arv ning jõudnud 2015. aasta I poolaastaks 499 miljoni euroni, mis on ligikaudu 2,5 korda suurem kui 2003. aasta II poolaastal. Tehingute koguväärtuse kasv on tingitud korteriomandite ruutmeetri hinna tõusust.

1.2. Tehingute jaotumine piirkonniti

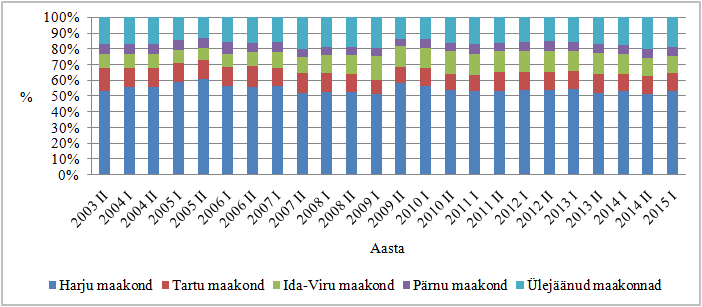

Vaatlemaks, millistes maakondades on enam korteriomandite tehinguid tehtud, on koostatud joonis 2.

Joonis 2. Maakondade korteriomandite tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Erinevate poolaastate lõikes on korteriomandite ostu-müügitehingute jaotumine maakonniti olnud üsna sarnane. Üle poolte tehingutest on toimunud Harju maakonnas. Harju maakonna tehingute osakaal kogu tehingutest on jäänud vahemikku 51,1% – 60,9%. Seejuures on Harju maakonna tehingute osakaal olnud kõige kõrgem 2005. aasta II poolaastal ehk samal perioodil, kui ka tehinguid kokku on sõlmitud kõige rohkem ning kõige madalam 2009. aasta I poolaastal, kui tehinguid kokku on sõlmitud kõige vähem.

Tartu maakonna tehingute osakaal kõikidest tehingutest on aja jooksul jäänud vahemikku 9,1% – 14,4%. Ka Tartu maakonna tehingute osakaal on kõige madalam olnud 2009. aasta esimesel poolel. Tartu maakonna tehingutega samas suurusjärgus on tehtud tehinguid Ida-Viru maakonnas. Ida-Viru maakonna tehingute osakaal kõikidest tehingutest on jäänud vahemikku 7,6% – 15,3%, kuid vastupidiselt Harju ja Tartu maakonnale on Ida-Viru maakonna tehingute osakaal kõikidest tehingutest olnud kõige suurem 2009. aasta I poolaastal ning kõige väiksem 2005. aasta II poolaastal.

Pärnu maakonna korteriomandite ostu-müügitehingute osakaal on jäänud vahemikku 4,4% – 7,6% ning ülejäänud maakondades pole tehingute osakaal mitte ühelgi poolaastal ületanud 5% kogu tehingutest. Ülejäänud 11 maakonna tehingute madalaim osakaal on olnud 2005. aasta II poolaastal.

Tehingute jaotumine maakonniti on seotud rahvaarvuga – Statistikaameti andmetel elab 2015. aasta 1. jaanuari seisuga Harju maakonnas 44%, Tartu maakonnas 12%, Ida-Viru maakonnas 11% ja Pärnu maakonnas 6% rahvastikust.

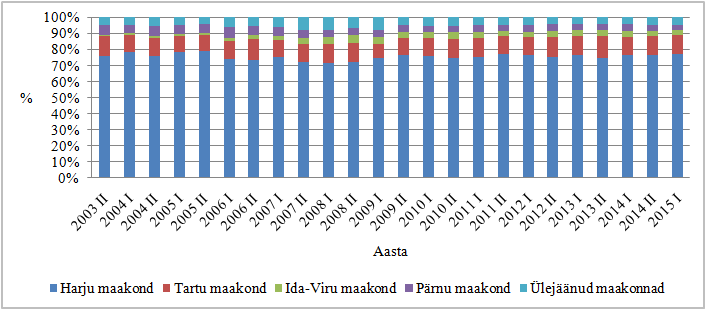

Võrdlemaks maakondade korteriomandite tehingute koguväärtuse osakaalusid, on koostatud joonis 3.

Joonis 3. Maakondade korteriomandite tehingute koguväärtuse osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Kui Harju maakonna tehingute arv moodustab Eestis tehtavatest tehingutest veidi üle poole, siis tehingute koguväärtus ligikaudu kolmveerand, mis näitab, et korteriomandid on võrreldes teiste Eesti piirkondadega kallimad. Poolaastate lõikes varieerub Harju maakonna tehingute koguväärtuse osakaal vahemikus 71,4% – 78,6% ning üldjoontes toimuvad muutused sarnaselt kogu Eesti tehingute koguväärtusega. Perioodidel, kus kogu Eesti tehingute koguväärtus on olnud kõrgem, on ka Harju maakonna tehingute koguväärtuse osakaal olnud suurem ja vastupidi – väiksemate koguväärtustega poolaastatel on Harju maakonna tehingute koguväärtuse osakaal olnud väiksem.

Tartu maakonna tehingute koguväärtuse osakaal on aja jooksul jäänud vahemikku 8,7% – 13,7%. Seejuures ei ole osakaalu muutusel märgatavat seost kõikide Eestis tehtud tehingute koguväärtuse suurenemise ja vähenemisega. Samuti on Tartu maakonna tehingute koguväärtuse osakaal kogu tehingutest püsinud vaadeldava ajaperioodi jooksul samas suurusjärgus.

Kui tehingute arvu poolest tehakse Ida-Viru maakonnas Tartu maakonnaga samas suurusjärgus tehinguid, siis koguväärtuse poolest jääb Ida-Viru maakond selgelt maha, mis tuleneb asjaolust, et korteriomandite hinnatase on seal madalam. Poolaastate lõikes on Ida-Viru maakonna tehingute koguväärtus moodustanud vaid 1,0% – 5,2% kogu Eesti tehingute koguväärtusest. Ida-Viru maakonna tehingute koguväärtuse osakaal on aeglaselt suurenenud koos majanduskasvuga, eriti hoogsalt jätkanud suurenemist majanduslanguse aastatel ning seejärel jäänud püsima. Viimastel poolaastatel on märgata väikest tagasiminekut ja Ida-Viru maakonna tehingute koguväärtuse osakaal Eesti koguväärtusest on veidi vähenenud. Kuna Ida-Viru maakond on Eesti maakondadest enim mõjutatud Venemaal toimuvast, siis on ka tehingute koguväärtuse vähenemistendents seotud paljuski majanduslangusega Venemaal.

Pärnu maakonna tehingute koguväärtus on olnud vahemikus 3,5% – 6,8%. Tehingute koguväärtuse osakaal on Pärnu maakonnas suurenenud aegamisi koos majanduskasvuga, langenud majanduskriisi ajal ning seejärel jäänud samale tasemele ning viimastel poolaastatel pigem jälle veidi langenud. Ülejäänud maakondade tehingute koguväärtuse osakaal on olnud vahemikus 4,3% – 8,3%. Seejuures suurem on osakaal olnud majanduskriisi aastatel (2008 – 2009).

Võrdlemaks maakondade tehingute arvu ja koguväärtuse muutust viimase aasta jooksul, on koostatud tabel 1.

Tabel 1. 2014 I poolaasta ja 2015 I poolaasta maakondade korteriomandite tehingute arv, koguväärtus (tuhandetes eurodes) ning muutus (%).

| Maakond | Tehingute arv 2014 I | Tehingute arv 2015 I | Tehingute arvu muutus | Tehingute koguväärtus 2014 I | Tehingute koguväärtus 2015 I | Tehingute koguväärtuse muutus |

| % | Tuhanded eurod | Tuhanded eurod | % | |||

| Harju maakond | 4 750 | 4 833 | 1,7 | 346 126 | 383 924 | 10,9 |

| Hiiu maakond | 11 | 16 | 45,5 | 133 | 321 | 141,4 |

| Ida-Viru maakond | 1 163 | 949 | -18,4 | 15 572 | 13 040 | -16,3 |

| Jõgeva maakond | 134 | 135 | 0,7 | 977 | 1 066 | 9,1 |

| Järva maakond | 169 | 226 | 33,7 | 1 289 | 2 030 | 57,5 |

| Lääne maakond | 134 | 139 | 3,7 | 2 136 | 2 433 | 13,9 |

| Lääne-Viru maakond | 333 | 357 | 7,2 | 4 202 | 4 603 | 9,5 |

| Põlva maakond | 82 | 103 | 25,6 | 928 | 1 025 | 10,5 |

| Pärnu maakond | 508 | 524 | 3,1 | 19 054 | 17 489 | -8,2 |

| Rapla maakond | 118 | 145 | 22,9 | 1 595 | 2 114 | 32,5 |

| Saare maakond | 99 | 118 | 19,2 | 2 962 | 3 921 | 32,4 |

| Tartu maakond | 941 | 1 038 | 10,3 | 52 600 | 60 728 | 15,5 |

| Valga maakond | 138 | 120 | -13,0 | 689 | 949 | 37,7 |

| Viljandi maakond | 217 | 224 | 3,2 | 3 737 | 3 771 | 0,9 |

| Võru maakond | 137 | 129 | -5,8 | 1 782 | 1 674 | -6,1 |

Võrreldes eelmise aasta esimese poole tehingute arvu käesoleva aasta esimese poole tehingutega, selgub, et tehingute arv on enamus maakondades suurenenud. Kõige rohkem on tehingute arv suurenenud Hiiu maakonnas (45,5%), kuid kuna seal piirkonnas tehakse tehinguid väga vähe, siis ühe tehingu osakaal on väga suur ning mõjutab oluliselt saadavaid väärtusi.

Tehingute arvu kasv on olnud üle 20% Järva, Põlva ja Rapla maakonnas. Vähenenud on tehingute arv Ida-Viru, Valga ja Võru maakonnas. Kõige rohkem on 2015. aasta I poolaastal võrreldes eelmise aasta esimese poolega vähenenud Ida-Viru maakonna tehingute arv (18,4%), mis suuresti on mõjutatud Vene kriisist ja sellega seonduvalt piiritaguste ostjate vähenemisest. Valga maakonna tehingute arv on vähenenud 13% ja Võru maakonna tehingute arv 5,8%.

Tehingute koguväärtus võrreldes eelmise aastaga on 2015. aasta I poolaastal suurenenud sarnaselt tehingute arvuga enam Hiiu maakonnas. Kasvu väärtust ei saa võrrelda teiste maakondadega, kuivõrd piirkonnas tehakse tehinguid vähe ja ühe tehingu mõju maakonna koguväärtusele on liiga suur. Tänu olulisele tehingute arvu kasvule, on märgatavalt suurenenud tehingute koguväärtus Järva (57,5%), Rapla (32,5%) ja Saare maakonnas (32,4%). Üllatuslikult on suurenenud ka Valga maakonna tehingute koguväärtus (37,7%), kuivõrd tehingute arv piirkonnas on vähenenud. Tehingute arvu vähenemisega on kaasnenud ka koguväärtuse vähenemine nii Ida-Viru kui ka Võru maakonnas. Lisaks on vähenenud Pärnu maakonna tehingute koguväärtus ehk korteriomandi keskmine tehinguhind on piirkonnas muutunud odavamaks.

1.3.Tehingute osapooled

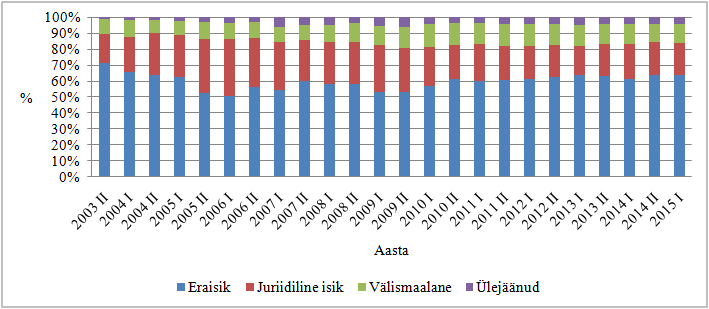

Korteriomandite ostu-müügitehingute osapoolte kohta on koostatud joonised 4 ja 5.

Joonis 4. Korteriomandite erinevate müüjate osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Alates 2003. aasta teisest poolest on kõikidel poolaastatel korteriomandite müüjateks olnud rohkem kui pooltel tehingutel eraisikud. Seejuures käsitletakse eraisikuna Eesti Vabariigi kodakondsust omavat eraisikut. Kõige kõrgem on eraisikust müüjate osakaal olnud 2003. aasta II poolaastal (70,9%). Koos majanduse kasvuga ja tehingute arvu suurenemisega on kasvanud ka eraisikute poolt müüdavate korteriomandite arv, kuid osakaal kõikidest korteriomanditehingutest on vähenenud. 2006. aasta esimesel poolel on eraisikutest müüjate osakaal olnud senise vaadeldud ajaperioodi jooksul madalaim, vaid 50,5%. Samal ajal on juriidiliste isikute poolt müüdavate korteriomandite osakaal kasvanud ja jõudnud 35,8%-ni.

Eestit tabanud majanduskriis ja sellega seonduv tehingute arvu vähenemine on aga kergitanud eraisikutest müüjate osakaalu. Kuivõrd juriidilised isikud müüvad suures enamuses uute arendusprojektide korteriomandeid, siis sõltub juriidilistest isikutest müüjate osakaal arenduste valmimisest. Kuna majanduslanguse perioodil vähenes tuntavalt uute korterite ehitus, siis tõusis sel perioodil eraisikutest müüjate osakaal. Viimasel viiel aastal on eraisikutest müüjate tehingute osakaal ületanud 60% ja juriidiliste isikute poolt müüdavate korteriomandite osakaal kõikunud 20% ringis.

Eesti Vabariigi kodakondsust mitteomavatest era- ja eraõiguslik-juriidilistest isikutest (sh kodakondsuseta või Venemaa kodakondsust omavatest alalise elamisloa omanikest) ehk välismaalastest müüjate osakaal on olnud vahemikus 8,3% – 14,3%. Välismaalaste müüjate osakaalu muutustel ei näi olevat seost majanduse kasvu ja langusega. 2015. aasta esimeses pooles on välismaalastest korteriomandite müüjaid olnud 12,3%, mis võrreldes eelmise aastaga on 0,1% võrra suurem, kuid 2013. aasta esimese poolega võrreldes 0,8% võrra väiksem.

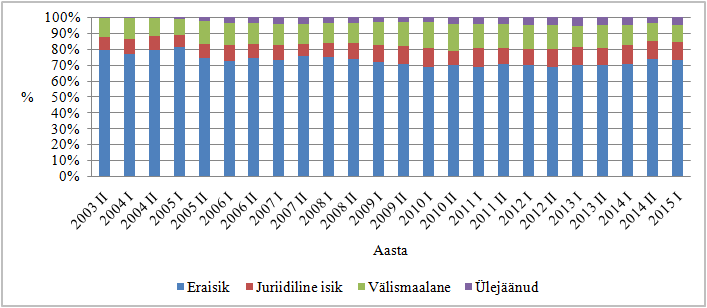

Joonis 5. Korteriomandite erinevate ostjate osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Kui eraisikutest korteriomandite müüjaid on olnud üle poole, siis eraisikutest korteriomandite ostjaid on olnud veelgi suurem osa, moodustades 68,7% – 81,4% kõikidest tehingutest. Eraisikutest ostjate osakaal on tõusnud vaadeldava perioodi algusest kuni 2005. aasta esimese pooleni, siis veidi langenud ja püsinud samal tasemel 2008. aasta lõpuni. Seejärel langenud veel veidi ja püsinud 70% ringis 2014. aasta lõpuni. Kaks viimast poolaastat on eraisikutest ostjate osakaal olnud üle 73%.

Juriidiliste isikute poolt soetatud korteriomandite osakaal on kõikunud kogu vaadeldava ajaperioodi jooksul 10% ringis, jäädes vahemikku 7,1% – 11,7%. See on ligikaudu 2 korda väiksem kui on juriidilisest isikust müüjate puhul. Eraisikute ja juriidiliste isikute ostjate-müüjate osakaalu erinevus tuleneb asjaolust, et turule lisandub pidevalt uute arenduste korteriomandeid, mida müüvad juriidilised isikud, kuid ostavad eraisikud ning seetõttu ongi juriidiliste isikute osakaal müüjate hulgas suurem kui ostjate hulgas.

Välismaalastest ostjate osakaal on jäänud vaadeldava ajaperioodi jooksul vahemikku 10,1% – 17,3%. Viimastel poolaastatel on välismaalastest ostjate osakaal vähenenud ning langenud 2015. aasta esimeseks pooleks 11,1%-ni. Viimase aasta jooksul on tehingute arvu vähenemisele enim mõju avaldanud majanduslangus Venemaal, mille tulemusena on Ida-Viru maakonna tehingute arv vähenenud rohkem kui 25%.

1.4. Tehingute mediaanhind

Korteriomandite hinnastatistika analüüsimisel on välja jäetud tehingud, mis ei vasta vabaturu tingimustele – osapooled on äriliselt või sugulussidemete poolest omavahel seotud, suured plokktehingud, liisingujäägiga võõrandamised jms. Samuti on kõrvale jäetud nii riigi kui ka kohalike omavalitsuste osalusel toimunud tehingud. Korteriomandite ruutmeetri mediaanhinna muutust ajas on kajastatud joonisel 6.

Joonis 6. Korteriomandite tehingute arv ja ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 6. Korteriomandite tehingute arv ja ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Tehingute ruutmeetri mediaanhinna muutus ei ole käitunud üks-ühele tehingute arvu ja tehingute koguväärtuse muutustega. Kui tehingute arvu muutuses eristub selgesti asjaolu, et üldjuhul tehakse teisel poolaastal rohkem tehinguid korteriomanditega, siis mediaanhinna muutus poolaastate lõikes nii süstemaatiline ei ole. Tehingute ruutmeetri mediaanhinna muutus on seni reageerinud tehingute arvu muutusele viivitusega.

2003. aasta teises pooles on korteriomandite ruutmeetri mediaanhind olnud 425 eurot. Kui tehingute arv on kasvanud 2006. aasta lõpuni, siis ruutmeetri mediaanhind on jätkanud kasvamist ka 2007. aasta esimeses pooles. Seejuures on korteriomandite ruutmeetri mediaanhind 3,5 aasta jooksul kasvanud ligikaudu 3 korda ja jõudnud vaadeldava perioodi rekordtasemele (1 264 €/m2). Majanduskriisist tingitud tehingute arvu langus on kõige madalamale tasemele langenud 2009. aasta alguses, kuid ruutmeetri mediaanhind on jätkanud langemist ka 2009. aasta teises pooles. Võrreldes ruutmeetri mediaanhinna rekordtasemega on langus olnud ligikaudu kahekordne ning 2009. aasta II poolaastal on jäänud see tasemele 613 eurot, mis on siiski märgatavalt kõrgem tasemest, mis on olnud vaadeldava perioodi alguses. Alates 2010. aastast on korteriomandite ruutmeetri mediaanhind kasvanud ning jõudnud 2015. aasta esimeseks pooleks 1 049 euroni.

2.KORTERIOMANDITE MEDIAANHINDA MÕJUTAVAD TEGURID

2.1.Korteriomandite asukoht

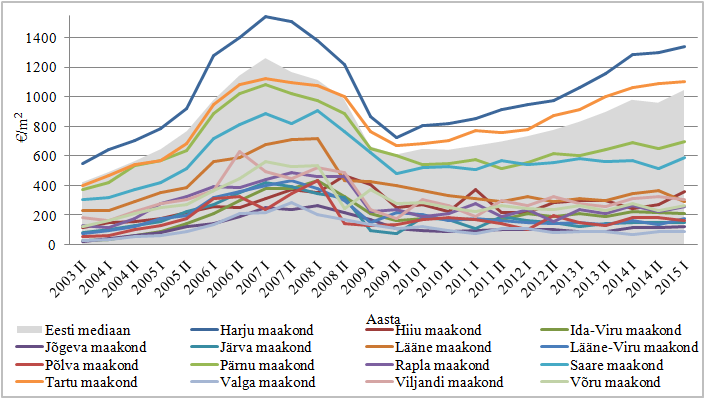

Üks tegur, mis mõjutab korteriomandi ruutmeetrihinda on asukoht. Joonisel 7 on toodud Eesti maakondade mediaanhindade muutus alates 2003. aasta teisest poolest.

Joonis 7. Maakondade korteriomandite tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 7. Maakondade korteriomandite tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Kui võrrelda erinevate maakondade tehingute ruutmeetri mediaanhindasid kõikide Eestis tehtud korteriomandite tehingute ruutmeetri mediaanhinnaga, siis on näha, et vaid Harju maakonna tehingute mediaanhind on terve vaadeldava perioodi vältel seda ületanud. Seejuures on Harju maakonna ruutmeetri mediaanhinna dünaamika käitunud sarnaselt Eesti mediaanhinnaga ehk kasvanud 2003. aasta teisest poolest (552 €/m2) kuni 2007. aasta I poolaastani (1 542 €/m2), sealt edasi langenud kuni 2009. aasta lõpuni (725 €/m2) ning seejärel taas kasvanud, jõudes 2015. aasta I poolaastal 1 339 euroni. Harju maakonna mediaanhind on stabiilselt terve vaadeldava perioodi vältel ületanud Eesti mediaanhinda 1,2 – 1,3 korda.

Tartu maakonna tehingute ruutmeetri mediaanhind on ületanud Eesti mediaanhinda alates 2008. aasta teisest poolest ja jõudnud 2015. aasta I poolaastal 1 100 euroni, mis on samas suurusjärgus kui majanduskriisile eelneval perioodil. Jooniselt on näha, et võrreldes ülejäänud maakondadega on kõrgem ruutmeetri mediaanhind olnud veel Pärnu ja Saare maakonnas. Pärnu maakonna korteriomandite ruutmeetri mediaanhind on kuni 2007. aastani olnud samas suurusjärgus Tartu maakonna mediaanhinnaga, kuid seejärel on hakanud vahe järjest suurenema. Pärnu maakonna korteriomandite ruutmeetri mediaanhind on 2015. aasta I poolaastal olnud 697 eurot ja Saare maakonna mediaanhind 591 eurot.

Ülejäänud maakondade ruutmeetri mediaanhinnad on käitunud vaadeldaval perioodil sarnaselt – on läbitud nii kasvu- kui ka langusperiood. Seejärel on toimunud kas väike kasv või mediaanhinna jäämine stabiilsele tasemele. Ülejäänud maakondade tehingute ruutmeetri mediaanhinna muutumine ei ole jooniselt 7 selgelt eristatav, mis näitab, et nende väärtused ei erine üksteisest oluliselt. Kõikide maakondade 2015. aasta esimese poole tehingute ruutmeetri mediaanhinnad on kõrgemad vastavatest 2003. aasta teise poole näitajatest. Kõige suurem mediaanhinna kasv (6,5 korda) on aja jooksul toimunud Ida-Viru maakonnas. Madalamate ruutmeetri mediaanhindadega on läbi vaadeldava perioodi olnud Valga ja Jõgeva maakond. 2015. aasta I poolaastal on nende ruutmeetri mediaanhinnad olnud vastavalt 92 ja 127 eurot.

2.1.1.Harju maakond ja Tallinn

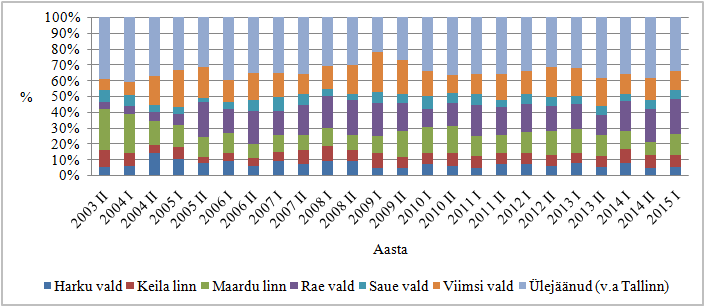

Harju maakonnas toimub üle poole tehingutest. Harju maakonna tehingutest omakorda rohkem kui 75% toimub Tallinnas. Seetõttu on koostatud eraldi joonis 8 Harju maakonna (v.a Tallinn) tehingute jaotumise kohta erinevate omavalitsuste lõikes ning joonis 9 Tallinna tehingute jaotumise kohta erinevate linnaosade lõikes.

Joonis 8. Harju maakonna omavalitsuste (v.a Tallinn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 8. Harju maakonna omavalitsuste (v.a Tallinn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonisel 8 on toodud vaid need Harju maakonna omavalitsused (v.a Tallinn), kus on tehtud vähemalt 5% tehingutest rohkem kui pooltel vaadeldavatest perioodidest. Kui vaadata Harju maakonna tehinguid (v.a Tallinn), siis vaadeldava ajaperioodi jooksul on tehingute osakaal erinevate omavalitsuste lõikes muutunud oluliselt. 2003. aasta teisel poolel on enam kui 25% Harju maakonna (v.a Tallinn) tehingutest toimunud Maardu linnas. Maardu linna korteriomandite tehingute osakaal on edaspidi vähenenud ning jäänud madalama osakaaluga perioodidel 10% ringi. Viimasel poolaastal on tehingute osakaal olnud 13,7%, mis on ligikaudu 2 korda vähem kui esimesel vaadeldaval poolaastal. Ligikaudu 30% vähenemine tehingute osakaalus on aja jooksul toimunud Keila linnas ja Saue vallas.

Vastupidiselt on toiminud Rae valla korteriturg. Kui vaadeldava perioodi esimesel poolaastal on Rae vallas sõlmitud alla 5% Harju maakonna (v.a Tallinn) tehingutest, siis alates 2005. aasta teisest poolest on tehingute osakaal oluliselt kasvanud, ületades enamasti 15%, mõnel poolaastal isegi 20% tehingutest. Kasvanud on ka Viimsi valla tehingute osakaal. Viimsi valla korteriomandite tehingute osakaal on 2003. aasta II poolaastal olnud ligikaudu 7%. Seejärel on tehingute osakaal lainetena nii tõusnud kui langenud ning seitsmel poolaastal on tehingute osakaal olnud Harju maakonna (v.a Tallinn) omavalitsustest kõrgeim. Rae ja Viimsi valla tehingute arv on tõusnud tänu uusarendustele, kuhu sageli kolitakse linnast rahulikuma elukeskkonna ootuses.

Harku valla korteriomandite tehingute osakaal on vahepealsetel perioodidel nii tõusnud kui ka pisut langenud, kuid viimasel poolaastal olnud samas suurusjärgus kui 2003. aasta teisel poolel.

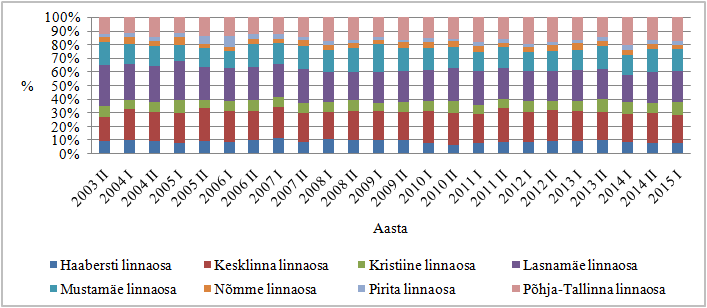

Joonis 9. Tallinna tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 9. Tallinna tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Tallinnas on kõige rohkem tehtud tehinguid Lasnamäe korteriomanditega (19,6% – 30,1%), mis on üsna ootuspärane, kuna linnaosa on suurima elanike ja korterite arvuga. Aja jooksul on Lasnamäe tehingute arv vähenenud, mille põhjuseks on asjaolu, et Lasnamäe linnaossa ei ole ehitatud nii palju uusi kortereid kui mujale. Läbi aastate on Kesklinna linnaosa tehingute arv jäänud veidi alla Lasnamäe tehingute arvule ning olnud vahemikus 17,0% – 25,0%. Kuid Kesklinna tehingute osakaal Tallinna tehingutest on püsinud aastate lõikes samal tasemel. Aja jooksul on kasvanud Põhja-Tallinna linnaosa tehingute osakaal, mis on 2003. aasta teise poole 12,2%-lt tõusnud 2015. aasta esimeseks pooleks 17,8%-ni. Ülejäänud linnaosade tehingute osakaal on aja jooksul püsinud üsna samal tasemel. Pirita ja Nõmme linnaosades, kus paikneb palju eramuid ning vähem kortereid, tehaksegi korteriomandite tehinguid vähem – alla 5% kõikidest Tallinna tehingutest.

Harju maakonna korteriomandite tehingute ruutmeetri mediaanhinda on vaadeldud kahel erineval joonisel. Joonisel 10 on kujutatud Harju maakonna (v.a Tallinn) omavalitsuste korteriomandite ruutmeetri hindade muutust ning joonisel 11 Tallinna linnaosade korteriomandite ruutmeetri hindade muutust. Maakonna omavalitsustest on käsitlemist leidnud vaid need, kus on üle poole perioodidest tehtud vähemalt 5% tehingutest.

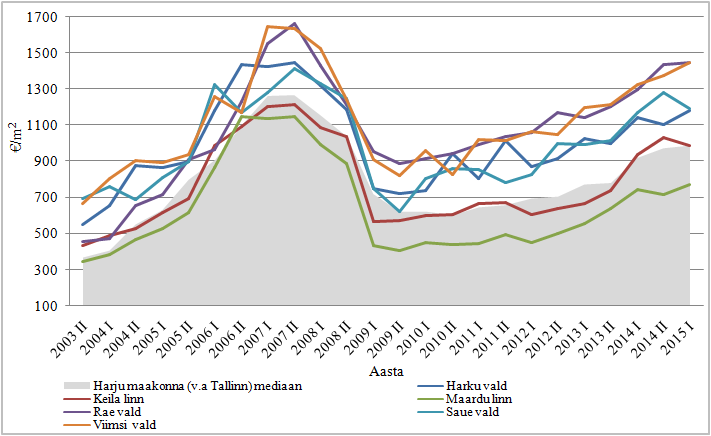

Joonis 10. Harju maakonna omavalitsuste (v.a Tallinn) tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 10. Harju maakonna omavalitsuste (v.a Tallinn) tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Kui vaadata Harju maakonna omavalitsuste (v.a Tallinn) korteriomandite ruutmeetri mediaanhinna muutust, siis on näha, et kõigil juhtudel on liikumine toimunud kooskõlas üldise majandusliku olukorraga. Samuti on kõikide omavalitsuste mediaanhinnad 2015. aasta I poolaastal olnud kõrgemad kui vaadeldava perioodi alguses, kuid ei ole veel jõudnud tipptasemele, mis oli 2007. aastal. Harju maakonna (v.a Tallinn) mediaanhinnast kõrgem on olnud Viimsi, Rae, Harku ja Saue valla mediaanhinnad. Seejuures on Viimsi valla mediaanhind olnud läbi vaadeldava perioodi kõrgemate hulgas. Vaadeldava perioodi esimestel poolaastatel on olnud lisaks Viimsi vallale kõrgem mediaanhind Saue ja Harku vallas ning alates 2007. aastast Rae vallas. Keskmiselt on Viimsi ja Rae valla mediaanhind olnud 1,4 korda kõrgem ning Maardu linna mediaanhind 20% madalam kui Harju maakonna (v.a Tallinn) mediaanhind.

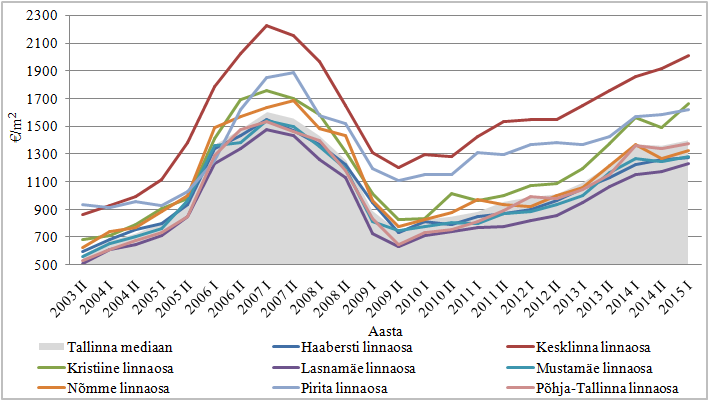

Joonis 11. Tallinna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 11. Tallinna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Nii nagu Harju maakonna omavalitsuste (v.a Tallinn), on ka Tallinna puhul näha, et kõikide linnaosade korteriomandite tehingute ruutmeetri mediaanhind on muutunud sarnaselt majanduse muutumisele. Vaadeldava perioodi jooksul on kõrgeim olnud Kesklinna mediaanhind, mis on olnud Tallinna mediaanhinnast keskmiselt 1,4 korda kõrgem. 2015. aasta I poolaastal on Kesklinna ruutmeetri mediaanhind kerkinud 2 011 euroni, kuid ei ole jõudnud veel majanduskriisieelse tasemeni. Kesklinna korteriomandite ruutmeetri mediaanhinna kõrgem tase tuleneb soodsast asukohast ja eksklusiivsematest Vanalinna korteritest.

Pirita linnaosa mediaanhind on samuti olnud kõrgem Tallinna mediaanhinnast. Pirital on kortereid võrreldes teiste linnaosadega vähem ning need on pigem uuemapoolsed, mis tingibki kõrgema ruutmeetri hinna. 2015. aasta esimesel poolel on ruutmeetri mediaanhind Pirita linnaosas olnud 1 617 eurot. Viimastel poolaastatel on kiiremini kerkinud Kristiine linnaosa ruutmeetri mediaanhind, mis 2015. aasta I poolaastaks on jõudnud 1 661 euroni. Kristiine linnaosa eeliseks Pirita ees on linnakeskuse lähedus.

Ülejäänud linnaosade mediaanhind jääb Tallinna mediaanhinnale alla. 2015. aasta esimesel poolel on olnud korteriomandite ruutmeetri mediaanhinnad vahemikus 1 231 (Lasnamäe) – 1 375 (Põhja-Tallinn) eurot.

2.1.2.Tartu maakond ja Tartu linn

Tartu linna tuleb samuti maakonnast käsitleda eraldi, kuivõrd linna tehingute arv moodustab rohkem kui 70% maakonna tehingutest. Joonistel 12 ja 13 on käsitletud Tartu maakonna ja Tartu linna tehingute osakaalu muutust ajas.

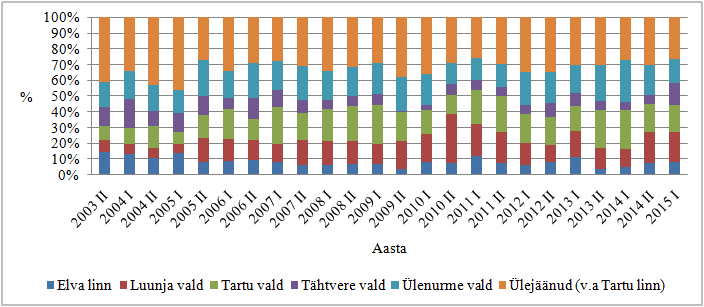

Joonis 12. Tartu maakonna omavalitsuste (v.a Tartu linn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 12. Tartu maakonna omavalitsuste (v.a Tartu linn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonisel on toodud Tartu maakonna omavalitsused (v.a Tartu linn), kus on toimunud vähemalt 5% tehingutest rohkem kui pooltel perioodidel. Ainsana on märkimisväärselt vähenenud Elva linna tehingute osakaal, mis on langenud 2003. aasta I poolaasta 14,6%-lt 2015. aasta I poolaastaks 8,0%-ni. Seevastu on jõudsalt suurenenud Luunja ja Tartu valla tehingute osakaal. Luunja valla tehingute osakaal on tõusnud ligikaudu 2,5 korda ja Tartu valla tehingute osakaal ligikaudu 2 korda ning jõudnud 2015. aasta I poolaastaks vastavalt 19,2%-ni ja 17,0%-ni Tartu maakonna (v.a Tartu linn) tehingutest. Seega on aja jooksul Tartu maakonnas tehtavate tehingute asukoht nihkunud Tartu linna piirile lähemale.

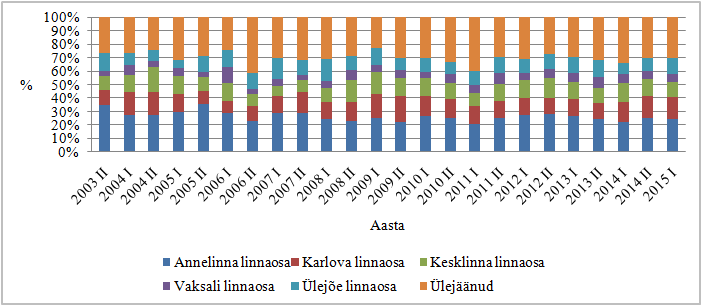

Joonis 13. Tartu linna linnaosade tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 13. Tartu linna linnaosade tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Aja jooksul on Tartu linna tehingute osakaal Tartu maakonnas vähenenud 85,9%-lt 72,5%-ni. Joonisel 13 vaadeldakse Tartu linna tehingute all vaid nende linnaosade tehinguid, kus on toimunud rohkem kui pooltel poolaastatel vähemalt 5% tehingutest. Läbi vaadeldava ajaperioodi on enim tehinguid tehtud Annelinna linnaosas, kus see on jäänud vahemikku 21,0% – 35,5%. Annelinna tehingute osakaal on vähenenud aja jooksul. Sarnaselt Tallinna Lasnamäe linnaosale, ei ole ka Tartu linna Annelinna linnaosas ehitatud juurde märkimisväärselt uusi korterelamuid. Suurem tehingute osakaalu tõus on aja jooksul toimunud Karlova linnaosas, kus see on 2015. aasta esimeseks pooleks jõudnud 16,2%-ni. Teistes linnaosades suurt muutust tehingute osakaalus ei ole aja jooksul toimunud.

Tartu maakonna (v.a Tartu linn) omavalitsuste korteriomandite tehingute ruutmeetri mediaanhinda on vaadeldud joonisel 14, millel on kajastatud vaid need piirkonnad, kus on igal poolaastal toimunud vähemalt 5 korteriomandi ostu-müügitehingut.

Joonis 14. Tartu maakonna omavalitsuste (v.a Tartu linn) tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 14. Tartu maakonna omavalitsuste (v.a Tartu linn) tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonisel võrreldavate Tartu maakonna omavalitsuste (v.a Tartu linn) korteriomandite ruutmeetri mediaanhind on muutunud sarnaselt majanduse muutumisele. Joonisel toodud valdade mediaanhinnad on enamus ajast ületanud Tartu maakonna (v.a Tartu) mediaanhinda, mis näitab, et nendes omavalitsustes, kus rohkem tehinguid tehakse, on ühtlasi kõrgem ruutmeetri hind. Kõikide joonisel toodud omavalitsuste mediaanhind on 2015. aastal olnud kõrgem kui 2003. aasta teises pooles. Luunja valla korteriomandite ruutmeetri mediaanhind on 2015. aasta esimesel poolel olnud Tartu maakonna omavalitsustest kõrgeim – 1 176 eurot, kuid see jääb veel maha piirkonna 2006. aasta tippnäitajast. Tartu valla 2015. aasta I poolaasta mediaanhind (1 136 €/m2) on väärtuselt veidi madalam kui Luunja valla vastav näitaja, kuid on jõudnud kerkida samale tasemele, mis oli enne majanduskriisi. Kõige kiirem tõus on olnud Ülenurme vallas, kus ruutmeetri mediaanhind on jõudnud kriisieelsele tasemele juba 2014. aasta esimeses pooles ning 2015. aastaks kerkinud 1 120 euroni.

Tartu linna linnaosade korteriomandite tehingute ruutmeetri mediaanhinda on võrreldud joonisel 15, millel on toodud vaid nende omavalitsuste tehingute ruutmeetri mediaanhind, kus on rohkem kui pooltel ajaperioodidel toimunud vähemalt 5% linna tehingutest.

Joonis 15. Tartu linna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 15. Tartu linna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Tartu linna linnaosade mediaanhinnad on muutunud ühtlaselt ning majanduse muutustega kooskõlas. Teistest linnaosadest eristub kõrgema mediaanhinna poolest Kesklinna linnaosa, olles keskmiselt 1,3 korda kõrgem Tartu linna mediaanhinnast. Kesklinna linnaosa korteriomandite ruutmeetri mediaanhind 2015. aasta esimese pooles on olnud 1 496 eurot, mis on samal tasemel majanduskriisieelse ajaga. Ka Ülejõe ja Vaksali linnaosade ruutmeetri mediaanhind on kerkinud kriisieelsele tasemele. Ülejõe linnaosa viimase poolaasta kõrge hinnatase tuleneb sinna ehitatud uute ja kallima hinnatasemega korterite osakaalu tõusust. Madalam mediaanhind on olnud Annelinna linnaosas, mida võib liigitada magalarajooni alla. Kui enne kriisi on linnaosade mediaanhinnad liikunud üsna ühtlaselt, siis kriisijärgselt on Annelinna linnaosa mediaanhind võrreldes teiste linnaosadega selgelt aeglasemalt kasvanud, mille põhjuseks on uute korterite ehitamine teistesse piirkondadesse.

2.1.3.Pärnu maakond ja Pärnu linn

Pärnu linna tehingud on vaadeldava ajaperioodi jooksul moodustanud 63,9% – 82,8% Pärnu maakonna tehingutest. Seetõttu on otstarbekas ka Pärnu linna tehinguid vaadelda eraldi maakonna tehingutest ning on koostatud joonised 16 ja 17.

Joonis 16. Pärnu maakonna omavalitsuste (v.a Pärnu linn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 16. Pärnu maakonna omavalitsuste (v.a Pärnu linn) tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

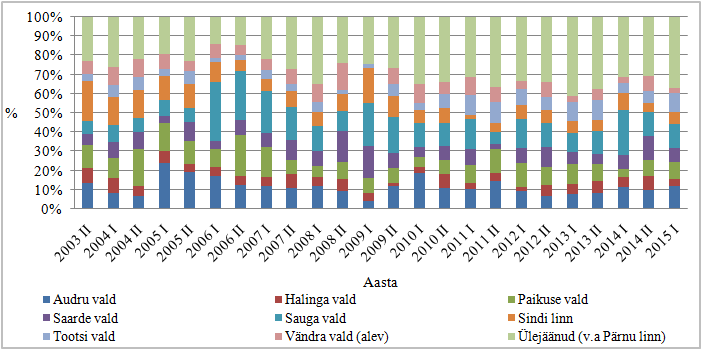

Pärnu maakonna omavalitsuste (v.a Pärnu linn) tehingute all kajastatakse vaid neid, mis on toimunud omavalitsustes, kus on tehtud vähemalt 5% tehingutest enam kui pooltel poolaastatel. Pärnu maakonnas on tehingud jaotunud üsna mitmete omavalitsuste vahel. Tehingute osakaalu suurim tõus on olnud Sauga vallas. Sauga valla tehingute osakaal maakonna tehingutest on esimestel vaadeldavatel poolaastatel olnud vaid paari protsendi juures, kuid on hakanud 2006. aastast tõusma. Samuti on alates sellest ajast Sauga valla tehingute arv püsinud kõrgemal teistest omavalitsustest. Aastatega on tehingute osakaal kahekordistunud ning jõudnud 2015. aastaks 14,5%-ni. Ühtlasi on Sauga vald 2015. aastal olnud suurima tehingute osakaaluga vald Pärnu maakonnas (v.a Pärnu linn). Tehingute osakaalu poolest järgnevad 2015. aasta I poolaastal Audru vald (13,8%) ja Tootsi vald (11,8%). Seega on ka Pärnu maakonnas inimesed eelistanud aja jooksul kolida linnast ümberkaudsetesse omavalitsustesse. Suurima languse on tehingute osakaalus läbi teinud Sindi linn, kus on toimunud ligikaudu kolmekordne tehingute osakaalu vähenemine.

Joonis 17. Pärnu linna tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 17. Pärnu linna tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Pärnu linna tehingute osakaal maakonna tehingutest on vaadeldava ajaperioodi jooksul aegamisi vähenenud. Pärnu linnas on enamus tehinguid (ligikaudu 60%) koondunud Kesklinna. Kesklinna tehingute osakaal on aja jooksul kõikunud, ent püsinud siiski üsna samal tasemel. Veidi üle 20% tehingutest tehakse Rääma linnaosas ja veidi alla 20% Ülejõe linnaosas. Seejuures on ka nende linnaosade tehingute osakaal ajas üsna samal tasemel püsinud. Kõikide ülejäänud linnaosade tehingute arv on olematu, moodustades kokku alla 1%.

Pärnu maakonnas on vaid Pärnu linnas ja Sauga vallas tehtud igal poolaastal vähemalt 5 ostu-müügitehingut korteriomanditega. Seetõttu on koostatud joonis 18, kus näidatakse Pärnu linna linnaosade ja Sauga valla tehingute ruutmeetri mediaanhinna muutust ajas.

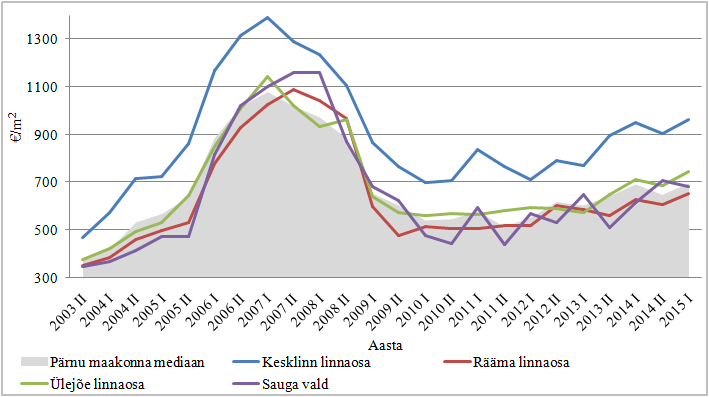

Joonis 18. Pärnu linna linnaosade ja Sauga valla tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 18. Pärnu linna linnaosade ja Sauga valla tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Nii Pärnu linnaosade kui ka Sauga valla mediaanhinnad on järginud üldist majandusolukorda. Kõikide joonisel toodud üksuste mediaanhinna kasv on pärast majanduskriisi olnud väga aeglane. Kõrgeim on olnud Pärnu Kesklinna linnaosa mediaanhind, kus tehakse ka enim tehinguid. Kesklinna linnaosa ruutmeetri mediaanhind on viimasel vaadeldaval poolaastal olnud 965 eurot. Ülejäänud joonisel olevate üksuste mediaanhinnad on vaadeldava ajaperioodi jooksul olnud nii Pärnu maakonna mediaanhinnast kõrgemad kui ka madalamad. 2015. aasta esimesel poolel on olnud Ülejõe linnaosa mediaanhind (746 €/m2) kõrgem ning Sauga valla (684 €/m2) ja Rääma linnaosa (653 €/m2) mediaanhind madalam kui maakonna mediaanhind.

2.1.4.Ida-Viru maakond

Ida-Viru maakonna tehingute osakaal on toodud joonisel 19 ning tehingute mediaanhind joonisel 20. Joonistel on toodud vaid omavalitsused, kus on toimunud vähemalt 5% tehingutest rohkem kui pooltel poolaastatel.

Joonis 19. Ida-Viru maakonna omavalitsuste tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Joonis 19. Ida-Viru maakonna omavalitsuste tehingute arvu osakaal ajavahemikul 2003 II poolaasta – 2015 I poolaasta (%).

Ida-Viru maakonnas ei ole enamus tehinguid koondunud ühte suuremasse omavalitsusse, vaid on rohkem hajutatud. Kõige enam on vaadeldava perioodi vältel tehinguid tehtud Kohtla-Järve linnas (27,6% – 42,4%). Tehingute osakaal on liikunud nii üles- kui ka allapoole, kuid kokkuvõttes jäänud ligikaudu sarnaseks kogu vaadeldava perioodi vältel. Aja jooksul on enim tõusnud tehingute osakaal Narva linnas – 18,2%-lt 31,4%-ni. Langenud on tehingute osakaal 25% Sillamäe linnas ja 40% Jõhvi vallas (koosseisu kuulub ka Jõhvi linn). Seega on Ida-Viru maakonnas tehingute asukoht aja jooksul liikunud kaugemalt suurema keskuse – Narva poole.

Joonis 20. Ida-Viru maakonna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Joonis 20. Ida-Viru maakonna tehingute ruutmeetri mediaanhind ajavahemikul 2003 II poolaasta – 2015 I poolaasta (€/m2).

Maakonna mediaanhinnast madalam on olnud mediaanhind Kohtla-Järve linnas ning kõrgem Sillamäe ja Narva linnas ning Jõhvi vallas, mille koosseisu kuulub ka Jõhvi linn. Narva linna tehingute ruutmeetri mediaanhind on seejuures 2015. aasta esimeses pooles olnud üle 2 korra kõrgem kui Ida-Viru maakonna mediaanhind, ulatudes 478 euroni.

2.1.5. Aktiivsema korterituruga asulad

Linnade, alevike ja alevite kohta, kus on toimunud vähemalt 5 tehingut poolaasta lõikes, on koostatud tabel 2. Tabelis on näidatud 2014. aasta I poolaasta ja 2015. aasta I poolaasta tehingute arv, ruutmeetri mediaanhind, mediaanhinna aastane muutus ning ruutmeetrite arv, mida saab vastavas piirkonnas osta 2015. aasta I poolaasta Eesti keskmise kuu brutopalga eest. Kuu keskmine brutopalk on arvutatud Statistikaameti 2015. aasta esimese poolaasta kalendrikuu palkade põhjal ning on 1 046 eurot.

Tabel 2. Asulate 2014 I poolaasta ja 2015 I poolaasta tehingute arv, ruutmeetri mediaanhind (€/m2), mediaanhinna muutus (%) ning Eesti keskmise kuu brutopalga eest saadav korteriomandi pind (m2).

| Omavalitsus | Tehingute arv2014 I | Tehingute arv2015 I | Mediaanhind2014 I | Mediaanhind2015 I | Mediaanhinna muutus |

Keskmise kuu brutopalga eest saadav pind |

| €/m2 | €/m2 | % | m2 | |||

| Harju maakond | ||||||

| Haabneeme alevik | 78 | 73 | 1 344 | 1 429 | 6,3 | 0,7 |

| Harku alevik | 8 | 8 | 1 099 | 873 | -20,6 | 1,2 |

| Jüri alevik | 48 | 48 | 1 206 | 1 251 | 3,7 | 0,8 |

| Kehra linn | 17 | 12 | 217 | 400 | 84,3 | 2,6 |

| Keila linn | 87 | 67 | 934 | 988 | 5,8 | 1,1 |

| Klooga alevik | 9 | 23 | 292 | 362 | 24,0 | 2,9 |

| Kose alevik | 12 | 17 | 408 | 486 | 19,1 | 2,2 |

| Kose-Uuemõisa alevik | 11 | 11 | 368 | 480 | 30,4 | 2,2 |

| Kostivere alevik | 8 | 8 | 654 | 664 | 1,5 | 1,6 |

| Laagri alevik | 31 | 38 | 1 201 | 1 218 | 1,4 | 0,9 |

| Loksa linn | 13 | 21 | 166 | 213 | 28,3 | 4,9 |

| Loo alevik | 17 | 14 | 896 | 913 | 1,9 | 1,1 |

| Maardu linn | 105 | 122 | 743 | 772 | 3,9 | 1,4 |

| Paldiski linn | 39 | 36 | 268 | 323 | 20,5 | 3,2 |

| Peetri alevik | 61 | 87 | 1 528 | 1 637 | 7,1 | 0,6 |

| Riisipere alevik | 8 | 8 | 176 | 255 | 44,9 | 4,1 |

| Rummu alevik | 18 | 12 | 59 | 68 | 15,3 | 15,4 |

| Saku alevik | 29 | 29 | 857 | 1 074 | 25,3 | 1,0 |

| Saue linn | 36 | 18 | 1 056 | 1 136 | 7,6 | 0,9 |

| Tabasalu alevik | 22 | 14 | 1 154 | 1 322 | 14,6 | 0,8 |

| Tallinn | 3 394 | 3 626 | 1 372 | 1 401 | 2,1 | 0,7 |

| sh Haabersti | 302 | 297 | 1 225 | 1 275 | 4,1 | 0,8 |

| sh Kesklinn | 684 | 743 | 1 860 | 2 011 | 8,1 | 0,5 |

| sh Kristiine | 312 | 332 | 1 563 | 1 661 | 6,3 | 0,6 |

| sh Lasnamäe | 666 | 836 | 1 149 | 1 231 | 7,1 | 0,8 |

| sh Mustamäe | 500 | 561 | 1 265 | 1 285 | 1,6 | 0,8 |

| sh Nõmme | 114 | 128 | 1 367 | 1 325 | -3,1 | 0,8 |

| sh Pirita | 124 | 85 | 1 571 | 1 617 | 2,9 | 0,6 |

| sh Põhja-Tallinn | 692 | 644 | 1 362 | 1 375 | 1,0 | 0,8 |

| Vaida alevik | 11 | 9 | 574 | 652 | 13,6 | 1,6 |

| Viimsi alevik | 21 | 25 | 1 268 | 1 489 | 17,4 | 0,7 |

| Ämari alevik | 11 | 10 | 43 | 92 | 114,0 | 11,4 |

| Hiiu maakond | ||||||

| Kärdla linn | 5 | 9 | 442 | 386 | -12,7 | 2,7 |

| Ida-Viru maakond | ||||||

| Aseri alevik | 9 | 13 | 93 | 83 | -10,8 | 12,6 |

| Jõhvi linn | 109 | 74 | 216 | 231 | 6,9 | 4,5 |

| Kiviõli linn | 56 | 32 | 48 | 36 | -25,0 | 29,1 |

| Kohtla-Järve linn | 372 | 353 | 92 | 86 | -6,5 | 12,2 |

| Narva linn | 344 | 275 | 478 | 478 | 0,0 | 2,2 |

| Narva-Jõesuu linn | 30 | 17 | 737 | 898 | 21,8 | 1,2 |

| Püssi linn | 25 | 6 | 33 | 37 | 12,1 | 28,3 |

| Sillamäe linn | 109 | 71 | 304 | 317 | 4,3 | 3,3 |

| Jõgeva maakond | ||||||

| Adavere alevik | 5 | 6 | 71 | 37 | -47,9 | 28,3 |

| Jõgeva linn | 50 | 39 | 145 | 165 | 13,8 | 6,3 |

| Põltsamaa linn | 16 | 16 | 311 | 318 | 2,3 | 3,3 |

| Järva maakond | ||||||

| Aravete alevik | 8 | 7 | 70 | 68 | -2,9 | 15,4 |

| Paide linn | 57 | 88 | 208 | 281 | 35,1 | 3,7 |

| Türi linn | 29 | 26 | 236 | 191 | -19,1 | 5,5 |

| Lääne maakond | ||||||

| Haapsalu linn | 70 | 68 | 419 | 486 | 16,0 | 2,2 |

| Palivere alevik | 7 | 8 | 67 | 208 | 210,4 | 5,0 |

| Taebla alevik | 6 | 8 | 136 | 133 | -2,2 | 7,9 |

| Uuemõisa alevik | 9 | 5 | 457 | 650 | 42,2 | 1,6 |

| Lääne-Viru maakond | ||||||

| Haljala alevik | 10 | 9 | 252 | 260 | 3,2 | 4,0 |

| Kadrina alevik | 18 | 13 | 192 | 242 | 26,0 | 4,3 |

| Kunda linn | 37 | 34 | 75 | 83 | 10,7 | 12,6 |

| Rakke alevik | 9 | 6 | 55 | 46 | -16,4 | 22,7 |

| Rakvere linn | 96 | 100 | 484 | 529 | 9,3 | 2,0 |

| Tamsalu linn | 15 | 15 | 55 | 80 | 45,5 | 13,1 |

| Tapa linn | 38 | 48 | 83 | 112 | 34,9 | 9,3 |

| Vinni alevik | 11 | 8 | 205 | 227 | 10,7 | 4,6 |

| Väike-Maarja alevik | 8 | 9 | 165 | 120 | -27,3 | 8,7 |

| Põlva maakond | ||||||

| Põlva linn | 25 | 30 | 383 | 270 | -29,5 | 3,9 |

| Räpina linn | 12 | 12 | 183 | 205 | 12,0 | 5,1 |

| Pärnu maakond | ||||||

| Audru alevik | 5 | 6 | 345 | 388 | 12,5 | 2,7 |

| Kilingi-Nõmme linn | 6 | 7 | 177 | 163 | -7,9 | 6,4 |

| Paikuse alev | 5 | 13 | 550 | 715 | 30,0 | 1,5 |

| Pärnu linn | 338 | 332 | 812 | 831 | 2,3 | 1,3 |

| sh Kesklinn | 204 | 203 | 952 | 965 | 1,4 | 1,1 |

| sh Rääma | 71 | 68 | 629 | 653 | 3,8 | 1,6 |

| sh Ülejõe | 54 | 55 | 713 | 746 | 4,6 | 1,4 |

| Sauga alevik | 31 | 17 | 693 | 688 | -0,7 | 1,5 |

| Sindi linn | 14 | 11 | 374 | 374 | 0,0 | 2,8 |

| Tootsi alev | 8 | 18 | 23 | 46 | 100,0 | 22,7 |

| Vändra alev | 5 | 5 | 167 | 212 | 26,9 | 4,9 |

| Alu alevik | 5 | 6 | 295 | 333 | 12,9 | 3,1 |

| Rapla maakond | ||||||

| Järvakandi alev | 8 | 11 | 66 | 70 | 6,1 | 14,9 |

| Kehtna alevik | 5 | 9 | 158 | 257 | 62,7 | 4,1 |

| Kohila alev | 16 | 11 | 505 | 487 | -3,6 | 2,1 |

| Märjamaa alev | 13 | 15 | 264 | 266 | 0,8 | 3,9 |

| Rapla linn | 25 | 27 | 382 | 486 | 27,2 | 2,2 |

| Saare maakond | ||||||

| Kuressaare linn | 73 | 85 | 674 | 660 | -2,1 | 1,6 |

| Tartu maakond | ||||||

| Elva linn | 14 | 22 | 486 | 629 | 29,4 | 1,7 |

| Kambja alevik | 5 | 12 | 352 | 475 | 34,9 | 2,2 |

| Nõo alevik | 5 | 5 | 448 | 516 | 15,2 | 2,0 |

| Puhja alevik | 8 | 5 | 332 | 313 | -5,7 | 3,3 |

| Roiu alevik | 6 | 6 | 502 | 561 | 11,8 | 1,9 |

| Räni alevik | 5 | 7 | 693 | 832 | 20,1 | 1,3 |

| Tartu linn | 613 | 727 | 1 142 | 1 141 | -0,1 | 0,9 |

| sh Annelinn | 135 | 179 | 948 | 954 | 0,6 | 1,1 |

| sh Jaamamõisa | 34 | 37 | 1 114 | 1 026 | -7,9 | 1,0 |

| sh Karlova | 91 | 118 | 1 164 | 1 224 | 5,2 | 0,9 |

| sh Kesklinn | 89 | 82 | 1 563 | 1 496 | -4,3 | 0,7 |

| sh Raadi-Kruusamäe | 35 | 32 | 1 267 | 1 097 | -13,4 | 1,0 |

| sh Ropka | 17 | 21 | 954 | 1 104 | 15,7 | 0,9 |

| sh Ropka tööstuse | 25 | 20 | 1 084 | 972 | -10,3 | 1,1 |

| sh Ränilinn | 8 | 14 | 1 052 | 1 108 | 5,3 | 0,9 |

| sh Supilinn | 28 | 18 | 1 113 | 1 172 | 5,3 | 0,9 |

| sh Tammelinn | 19 | 25 | 1 167 | 1 368 | 17,2 | 0,8 |

| sh Tähtvere | 8 | 24 | 1 105 | 1 521 | 37,6 | 0,7 |

| sh Vaksali | 37 | 39 | 1 256 | 1 329 | 5,8 | 0,8 |

| sh Veeriku | 27 | 28 | 1 169 | 1 118 | -4,4 | 0,9 |

| sh Ülejõe | 53 | 86 | 1 264 | 1 706 | 35,0 | 0,6 |

| Tõrvandi alevik | 11 | 6 | 927 | 889 | -4,1 | 1,2 |

| Vahi alevik | 36 | 5 | 1 040 | 1 189 | 14,3 | 0,9 |

| Ülenurme alevik | 11 | 18 | 905 | 1 178 | 30,2 | 0,9 |

| Valga maakond | ||||||

| Tõrva linn | 14 | 12 | 139 | 136 | -2,2 | 7,7 |

| Valga linn | 68 | 69 | 106 | 95 | -10,4 | 11,0 |

| Viljandi maakond | ||||||

| Karksi-Nuia linn | 15 | 10 | 176 | 206 | 17,0 | 5,1 |

| Viljandi linn | 113 | 101 | 480 | 508 | 5,8 | 2,1 |

| Võhma linn | 16 | 12 | 59 | 64 | 8,5 | 16,3 |

| Võru maakond | ||||||

| Võru linn | 88 | 75 | 346 | 344 | -0,6 | 3,0 |

| Väimela alevik | 5 | 6 | 236 | 127 | -46,2 | 8,2 |

Kokku on olnud 86 asulat, kus on nii 2014. aasta I poolaastal kui ka 2015. aasta I poolaastal sõlmitud vähemalt 5 korteriomandi ostu-müügitehingut. Seejuures on igast maakonnast vähemalt 1 asula tabelisse mahtunud. Tehingute arvu poolest juhivad suuremad linnad – Tallinn, Tartu, Kohtla-Järve, Pärnu ja Narva. Kõige rohkem (üle 2 korra) on tehingute arv suurenenud Paikuse, Klooga ja Kambja alevikus ning Tootsi alevis. Seevastu vähenenud on enam tehingute arv Vahi alevikus, Püssi ja Saue linnas. Kuna tehinguid on mõnes piirkonnas teostatud üsna vähe, siis peab arvestama, et andmed ei ole üks-ühele võrreldavad.

Kõrgemad mediaanhinnad on Tallinnas ja selle ümbruses paiknevates Peetri, Viimsi ja Haabneeme alevikus. Tallinna lähiümbruses paiknevate asulate korteriomandite ruutmeetri mediaanhind on kõrgem tänu uute ja kallimate korterite suuremale osakaalule neis piirkondades. Kiviõli ja Püssi linnas, Tootsi alevis ning Adavere ja Rakke alevikus on aga kõige väiksemad ruutmeetri mediaanhinnad, jäädes 2015. aasta esimeses pooles alla 50 euro. Kui vaadata, kus on ruutmeetri mediaanhinnad aastaga kasvanud kõige rohkem, siis selgub, et Palivere ja Ämari alevikus ning Tootsi alevis. Tehingute vähesuse tõttu ei tohiks aga nimetatud asulate rohkem kui kahekordset mediaanhinna muutust üldistada. Kõige rohkem (vähemalt 25,0%) on tehingute ruutmeetri mediaanhind aastaga vähenenud Adavere, Väimela ja Väike-Maarja alevikus ning Põlva ja Kiviõli linnas.

Analüüsitud asulatest saab kõige rohkem Eesti keskmise kuu brutopalga eest osta korteriomandi pinda Kiviõli ja Püssi linnas ning Adavere alevikus (28,3 – 29,1 m2). Vähem kui ühe ruutmeetri korteriomandit saab soetada kolmes Tartu ja kaheksas Harju maakonna üksuses. Kõige vähem saab keskmise brutopalga eest osta korteriomandit Peetri alevikus, vaid 0,6 m2. Peetri alevikule järgnevad Tallinn, Haabneeme ja Viimsi alevik, kus saab soetada 0,7 m2 korteriomandit. Kui vaadata eraldi Tallinna linnaosasid, siis kõige kõrgem ruutmeetri mediaanhind ja seega ka väikseim kuu brutopalga eest omandatav pind (0,5 m2) on Kesklinnas.

2.2.Korteriomandite suurus

Lisaks asukohale võib ruutmeetri hinnale mõju avaldada korteriomandi suurus. Joonisel 21 on toodud erinevate suurustega korteriomandite tehingute arv ning ruutmeetri mediaanhind 2014. aasta esimesel poolel ja 2015. aasta esimesel poolel. Kajastatud on vaid korteriomandeid suurusega 10 – 249,9 m2.

Joonis 21. Korteriomandite tehingute ruutmeetri mediaanhind erinevate suurustega korterite lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Joonis 21. Korteriomandite tehingute ruutmeetri mediaanhind erinevate suurustega korterite lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Jooniselt on näha, et tehinguid on tehtud kõige rohkem keskmise suurusega (41 – 54,9 m2) ning kõige vähem kõige suuremate (100 – 249,9 m2) korteriomanditega.

Kui üldiselt on levinud arvamus, et mida väiksem on korteri pindala, seda kõrgem on ruutmeetri hind, siis tegelikkuses on kõige kallimad hoopis kõige suuremad (100 – 249,9 m2) korteriomandid. Suured korterid on tihti eksklusiivsemad, mistõttu on seletatav nende kõrgem ruutmeetri hind võrreldes keskmise suurusega korteritega. Kuid veelgi sagedamini ei ole suurte korteriomandite puhul tegemist üldse korteritega vaid hoopis ridaelamuboksidega ning ka ruutmeetri hinda arvestatakse neile kui eramutele. Kõige väiksemate korterite (10 – 29,9 m2) puhul peab aga seos paika – mida väiksem korter, seda kõrgem ruutmeetri hind.

Tallinna, Tartu ja Pärnu linna korteriomandite suuruse kohta on koostatud tabel 3.

Tabel 3. Tallinna, Tartu ja Pärnu linna erinevate suurustega korteriomandite 2014 I poolaasta ja 2015 I poolaasta tehingute arv, ruutmeetri mediaanhind (€/m2) ja mediaanhinna muutus (%).

| Korteriomandi suurus | m2 | 10-29,9 | 30-40,9 | 41-54,9 | 55-69,9 | 70-99,9 | 100-249,9 | |

|

Tallinn |

Tehingute arv 2014 I | 424 | 613 | 944 | 754 | 472 | 183 | |

| Tehingute arv 2015 I | 441 | 713 | 1 047 | 803 | 421 | 196 | ||

| Mediaanhind 2014 I | €/m2 | 1 364 | 1 388 | 1 294 | 1 217 | 1 582 | 1 665 | |

| Mediaanhind 2015 I | €/m2 | 1 456 | 1 386 | 1 316 | 1 311 | 1 625 | 1 897 | |

| Mediaanhinna muutus | % | 6,7 | -0,1 | 1,7 | 7,7 | 2,7 | 13,9 | |

|

Tartu |

Tehingute arv 2014 I | 96 | 111 | 178 | 133 | 73 | 21 | |

| Tehingute arv 2015 I | 105 | 139 | 212 | 135 | 107 | 29 | ||

| Mediaanhind 2014 I | €/m2 | 1 100 | 1 179 | 1 111 | 1 085 | 1 186 | 1 221 | |

| Mediaanhind 2015 I | €/m2 | 1 150 | 1 144 | 1 136 | 1 111 | 1 170 | 1 256 | |

| Mediaanhinna muutus | % | 4,5 | -3,0 | 2,3 | 2,4 | -1,3 | 2,9 | |

|

Pärnu |

Tehingute arv 2014 I | 33 | 79 | 104 | 76 | 36 | 9 | |

| Tehingute arv 2015 I | 37 | 84 | 98 | 79 | 28 | 6 | ||

| Mediaanhind 2014 I | €/m2 | 816 | 791 | 804 | 817 | 724 | 1 348 | |

| Mediaanhind 2015 I | €/m2 | 792 | 812 | 851 | 806 | 719 | 1 224 | |

| Mediaanhinna muutus | % | -2,9 | 2,7 | 5,8 | -1,3 | -0,7 | -9,2 |

Tabelist 3 on näha, et kõige suuremate korteriomandite (100 – 249,9 m2) hinnad on kõige kõrgemad kõigis kolmes linnas. Tallinna korteriomandite hinnad käituvad sarnaselt joonisel 21 toodud andmetele, kuid Tartu ja Pärnu linna puhul on erinevusi. Tartu linna korteriomandid suurusega 10 – 99,9 m2 on kõik praktiliselt sama ruutmeetri hinnaga. Pärnus aga on kallima ruutmeetrihinnaga hoopis keskmiste suurustega korterid.

2.3. Hoone esmakasutusaasta

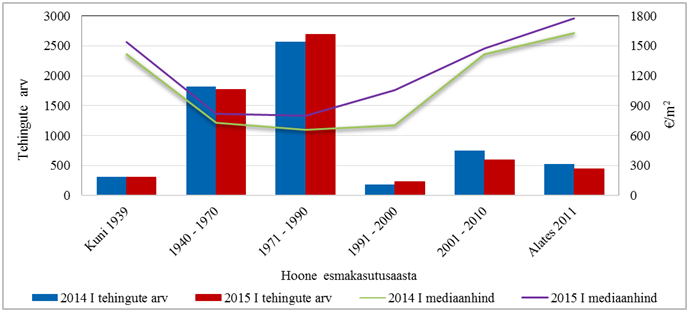

Oluline osa korteriomandi ruutmeetri hinna kujunemisel on ka hoone esmakasutusaastal. Korteriomandite võrdlemiseks erinevate hoone esmakasutusaastate lõikes on koostatud joonis 22. Joonisel on võrreldud vaid tehinguid, mille kohta on Maa-ametil andmed hoone esmakasutusaasta kohta.

Joonis 22. Korteriomandite tehingute ruutmeetri mediaanhind hoone esmakasutusaastate lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Joonis 22. Korteriomandite tehingute ruutmeetri mediaanhind hoone esmakasutusaastate lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Jooniselt on näha, et kõige rohkem on tehtud tehinguid korteriomanditega, mis paiknevad hoonetes esmakasutusaastaga 1971 – 1990 ning veidi vähem korteriomanditega, mis paiknevad hoonetes esmakasutusaastaga 1940 – 1970. Nendel aastatel ehitati Nõukogude Liidu koosseisus palju tüüpkortereid magalarajoonidesse ning seetõttu on ka tehinguid rohkem. Jooniselt paistab, et kõige vähem on tehinguid sõlmitud korteriomanditega, mille hoone esmakasutusaasta jääb vahemikku 1991 – 2000, mis on samuti loogiline, kuna nendel aastatel valmiski vähem kortereid.

Kõrgemad korteriomandite ruutmeetri mediaanhinnad on nii kõige vanemates hoonetes kui ka uuemates hoonetes. Kõige varem kasutusele võetud korteriomandite ruutmeetri mediaanhind on samal tasemel 2001 – 2010 kasutusele võetud korteriomandite ruutmeetri mediaanhinnaga ning alates 2011. aastast kasutusele võetud korteriomandite ruutmeetri mediaanhind on 15% – 20% kõrgem. 2015. aasta I poolaastal on kõige uuemate korterite ruutmeetri mediaanhind olnud 1 779 eurot. Madalamad ruutmeetri mediaanhinnad on aastatel 1940 – 1990 esmakasutusse võetud magalarajoonide korteriomanditel.

Tabelisse 4 on koondatud Tallinna, Tartu ja Pärnu linna korteriomandite tehingute arv, mediaanhind ja mediaanhinna muutus 2014. aasta I poolaastal ja 2015. aasta I poolaastal hoone esmakasutusaastate lõikes.

Tabel 4. Tallinna, Tartu ja Pärnu linna erinevate korteriomandite 2014 I poolaasta ja 2015 I poolaasta tehingute arv, ruutmeetri mediaanhind (€/m2) ja mediaanhinna muutus (%) hoone esmakasutusaastate lõikes.

| Esmakasutusaasta | Kuni 1939 | 1940-1970 | 1971-1990 | 1991-2000 | 2001-2010 | Alates 2011 | ||

| Tallinn | Tehingute arv 2014 I | 182 | 745 | 880 | 51 | 363 | 350 | |

| Tehingute arv 2015 I | 178 | 789 | 980 | 85 | 282 | 239 | ||

| Mediaanhind 2014 I | €/m2 | 1 749 | 1 295 | 1 167 | 1 205 | 1 625 | 1 780 | |

| Mediaanhind 2015 I | €/m2 | 1 782 | 1 333 | 1 234 | 1 391 | 1 640 | 1 965 | |

| Mediaanhinna muutus | % | 1,9 | 2,9 | 5,7 | 15,4 | 0,9 | 10,4 | |

| Tartu | Tehingute arv 2014 I | 29 | 85 | 127 | 23 | 61 | 47 | |

| Tehingute arv 2015 I | 32 | 63 | 158 | 23 | 46 | 86 | ||

| Mediaanhind 2014 I | €/m2 | 1 253 | 1 239 | 984 | 1 167 | 1 415 | 1 380 | |

| Mediaanhind 2015 I | €/m2 | 1 654 | 1 212 | 999 | 1 006 | 1 373 | 1 825 | |

| Mediaanhinna muutus | % | 32,0 | -2,2 | 1,5 | -13,8 | -3,0 | 32,2 | |

| Pärnu | Tehingute arv 2014 I | 31 | 72 | 88 | 8 | 48 | 3 | |

| Tehingute arv 2015 I | 25 | 85 | 95 | 10 | 32 | 3 | ||

| Mediaanhind 2014 I | €/m2 | 1 008 | 782 | 751 | 637 | 1 277 | * | |

| Mediaanhind 2015 I | €/m2 | 880 | 803 | 759 | 711 | 1 262 | * | |

| Mediaanhinna muutus | % | -12,7 | 2,7 | 1,1 | 11,6 | -1,2 | * |

Hoone esmakasutusaasta osas on nii Tallinna, Tartu kui ka Pärnu linna näitajad sarnased Eesti üldistele näitajatele.

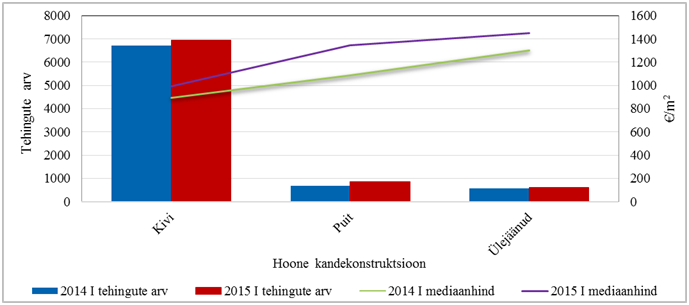

2.4.Hoone kandekonstruktsioon

Võimalik on eristada korterite ruutmeetrihinna erinevusi ka erinevate hoone kandekonstruktsioonide lõikes. Kandekonstruktsioonid on jaotatud kolme gruppi: kivi, puit ja ülejäänud. Seejuures vaadeldakse kivi- ja puitkonstruktsiooni all vaid selliseid hooneid, kus ühtegi teist materjali kasutatud pole. Ülejäänud kandekonstruktsioonidega hoonete alla kuuluvad nii teistest materjalidest kui ka mitmest erinevast materjalist kandekonstruktsioonidega hooned. Erinevate kandekonstruktsioonidega hoonetes paiknevate korteriomandite tehingute arvu ja ruutmeetri mediaanhinna võrdlus on toodud joonisel 23. Seejuures on vaadeldud vaid tehinguid, mille kohta on Maa-ametil andmed hoone kandekonstruktsiooni kohta.

Joonis 23. Korteriomandite tehingute ruutmeetri mediaanhind hoone kandekonstruktsioonide lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Joonis 23. Korteriomandite tehingute ruutmeetri mediaanhind hoone kandekonstruktsioonide lõikes 2014 I poolaastal ja 2015 I poolaastal (€/m2).

Tehinguid on tehtud suures osas kivi kandekonstruktsiooniga hoonetes paiknevate korteriomanditega. Paistab silma, et kõrgem on olnud selliste korteriomandite ruutmeetri mediaanhind, mis paiknevad hoonetes, mille kandekonstruktsiooniks on märgitud “Ülejäänud”. Kivi kandekonstruktsiooniga hoonetes paiknevate korteriomandite ruutmeetri mediaanhind on odavam. Odavam ruutmeetri hind on põhjendatav asjaoluga, et suures osas on kivi kandekonstruktsiooniga hoonete näol tegemist magalarajoonide paneelmajade korteritega.

Võrdlemaks Tallinna, Tartu ja Pärnu linna korteriomandite tehinguid hoone konstruktsioonide lõikes eraldi, on koostatud tabel 5.

Tabel 5. Tallinna, Tartu ja Pärnu linna erinevate korteriomandite 2014 I poolaasta ja 2015 I poolaasta tehingute arv, ruutmeetri mediaanhind (€/m2) ja mediaanhinna muutus (%) hoone kandekonstruktsioonide lõikes.

| Kandekonstruktsioon | Kivi | Puit | Ülejäänud | ||

| Tallinn | Tehingute arv 2014 I | 2 672 | 340 | 248 | |

| Tehingute arv 2015 I | 2 928 | 464 | 203 | ||

| Mediaanhind 2014 I | €/m2 | 1 307 | 1 595 | 1 603 | |

| Mediaanhind 2015 I | €/m2 | 1 344 | 1 694 | 1 749 | |

| Mediaanhinna muutus | % | 2,8 | 6,2 | 9,1 | |

| Tartu | Tehingute arv 2014 I | 445 | 108 | 44 | |

| Tehingute arv 2015 I | 465 | 124 | 121 | ||

| Mediaanhind 2014 I | €/m2 | 1 145 | 1 002 | 1 356 | |

| Mediaanhind 2015 I | €/m2 | 1 090 | 1 151 | 1 764 | |

| Mediaanhinna muutus | % | -4,8 | 14,9 | 30,1 | |

| Pärnu | Tehingute arv 2014 I | 250 | 60 | 26 | |

| Tehingute arv 2015 I | 249 | 71 | 12 | ||

| Mediaanhind 2014 I | €/m2 | 812 | 616 | 1 449 | |

| Mediaanhind 2015 I | €/m2 | 822 | 797 | 1 073 | |

| Mediaanhinna muutus | % | 1,2 | 29,4 | -25,9 |

Tallinna korteriomandite ruutmeetri mediaanhinnad hoone kandekonstruktsioonide lõikes on sarnased Eesti hindadega – “Ülejäänud” kandekonstruktsiooniga kõige kallimad ja kivi kandekonstruktsiooniga kõige odavamad. Pärnu ja Tartu korteriomanditest on kallimad samuti “Ülejäänud” kandekonstruktsiooniga hoonetes paiknevad korteriomandid. Pärnu linna tehingutest on madalama ruutmeetri mediaanhinnaga hoopis puit kandekonstruktsiooniga hoonetes paiknevad korteriomandid. Põhjuseks võib olla korteriomandite kehvem seisukord. Tartu linna korteritehingute juures ei ole selgelt näha, millise kandekonstruktsiooniga on odavamad korteriomandid.

Kokkuvõte

Maa-amet on korteriomandite ostu-müügitehingute kohta andmeid kogunud järjepidevalt 2003. aasta juulikuust. Selle aja jooksul on toimunud mitmeid muutusi.

Kui analüüsida korteriomandite tehinguid poolaastate kaupa, siis selgub, et üldjuhul tehakse II poolaastal rohkem tehinguid kui I poolaastal. Suurema tehingute arvuga kaasneb kõrgem tehingute koguväärtus. Sellest tulenevalt on tehingute koguväärtus olnud suures osas samuti kõrgem just aastate teises pooles. Üldistatult võib tõdeda, et nii korteriomandite tehingute arv kui ka koguväärtus on poolaastate jooksul muutunud sarnaselt Eestis valitseva majanduse fooniga. Kui korteriomandite tehingute arv on 2015. aasta esimeses pooles olnud samas suurusjärgus kui 2003. aasta II poolaastal (ligikaudu 9 000), siis koguväärtus on aja jooksul kasvanud 2,5 korda (ligikaudu 200 miljonilt eurolt 500 miljoni euroni), mis näitab, et ruutmeetri hinnad on kokkuvõttes kasvanud. Harju maakonnas on toimunud rohkem kui pooled tehingutest ja vahetanud omanikku ligikaudu kolmveerand tehingute koguväärtusest.

Korteriomandite ruutmeetri mediaanhind on tehingute arvu muutusele reageerinud umbes pooleaastase viivitusega. Ruutmeetri mediaanhinda mõjutavad korteriomandi asukoht, suurus, hoone esmakasutusaasta ja kandekonstruktsiooni materjal. Maakondadest on kõrgeima ruutmeetri mediaanhinnaga olnud Harju maakond (1 339 €/m2). Harju maakonnas omakorda on kõrgema ruutmeetri hinnaga Tallinna ja selle lähiümbruse omavalitsuste korteriomandid. Tehingute asukoht on aja jooksul muutunud – maapiirkondadest kolitakse enamasti linnadesse ning suurematest linnadest omakorda naaberomavalitsustesse.

Korteriomandite ruutmeetri mediaanhind on väiksemate ja suuremate korterite puhul kõrgem ning keskmise suurusega korterite puhul madalam. Vanades (esmakasutusaasta kuni 1939) ja uuemates elamutes paiknevad korteriomandid (esmakasutusaasta alates 2001) on kõrgemate mediaanhindadega kui aastatel 1940 – 1990 ehitatud rohked magalarajoonide korterid. Kõige kõrgem on mediaanhind uusarenduste korteritel (esmakasutusaasta alates 2011). Suuresti magalarajoonides asuvates vanemapoolsetes kivi kandekonstruktsioonidega hoonetes paiknevad korteriomandid on madalaima ruutmeetri mediaanhinnaga. Kõrgeima ruutmeetri mediaanhinnaga on “Ülejäänud” (v.a vaid kivi või puit, sh mitmest erinevast materjalist) kandekonstruktsioonidega hoonetes paiknevad korteriomandid.

Võrreldes 2014. aasta I poolaastaga on 2015. aasta I poolaastal kasvanud korteriomandite tehingute arv 1,4%, koguväärtus 10,0% ning ruutmeetri mediaanhind 6,7%. Tallinnas on suurenenud nii tehingute arv (6,8%) kui ka ruutmeetri mediaanhind (2,1%), Tartu linnas on tehingute arv suurenenud (18,6%), kuid ruutmeetri mediaanhind jäänud samaks ning Pärnu linnas on tehingute arv vähenenud (-1,8%) ja ruutmeetri mediaanhind suurenenud (2,3%). Ida-Viru maakonna omavalitsustes on vähenenud nii tehingute arv kui ka ruutmeetri mediaanhind. 2015. aasta I poolaastal on tehtud vähemalt 5 korteriomandi ostu-müügitehingut 86 asulas. Kui nende asulate põhjal võrrelda, mitu ruutmeetrit korteriomandit saaks osta Eesti keskmise kuu brutopalga eest, siis mahuvad need vahemikku 0,5 m2 – 29,1 m2. Rohkem saab korteripinda osta Ida-Viru maakonna omavalitsustes ja vähem Harju maakonna omavalitsustes.

maa-amet_korteriomandite_turuulevaade_2015

Britt Suits

Maa-amet

Kinnisvara hindamise osakonna peaspetsialist