Viimastel aastatel oleme Tallinnas harjunud järjepideva korteritehingute arvu kasvuga. Alates 2014. aastast tõsise hoo sisse saanud uusarenduste sektor on kasvatanud turgu ning nii on tehinguid järjepanu juurde tulnud. 2018. aastal aga tehti Tallinnas 9695 korteritehingut, mis on napi 65 tehingu võrra 2017. a tasemest allpool.

Viimastel aastatel oleme Tallinnas harjunud järjepideva korteritehingute arvu kasvuga. Alates 2014. aastast tõsise hoo sisse saanud uusarenduste sektor on kasvatanud turgu ning nii on tehinguid järjepanu juurde tulnud. 2018. aastal aga tehti Tallinnas 9695 korteritehingut, mis on napi 65 tehingu võrra 2017. a tasemest allpool.

65 tehingut on ühe pisut suurema valminud korterelamu maht. See justkui ei vääriks mainimist. Aga väärib siiski. 2018. a teises pooles vähenes korteritehingute maht aastatagusega võrreldes 362 tehingu ehk 7,1% võrra. Vaadates andmeid kuude lõikes võime selgelt öelda, et korteritehingute arv on alates 2018. a teisest poolest langusesse pöördunud.

Tehingud määravad hinnatrendi

Korteritehingute arv on oluline, sest see paneb paika tehingute hinna liikumise suuna. Statistiline analüüs kinnitab, et korterite hinnatrend liigub samas suunas, kuhu liigub tehingute arv, kuid seda kolme kuni viie kvartali pikkuse viitajaga.

Tehingute arv ei ole vähenenud seepärast, et tehingu tegemiseks sobilikku vara pakkumises ei oleks. Vastupidi – pakkumist tuleb jätkuvalt peale ja ostjate valikuvõimalus on väga hea. Tehingute tegemise aktiivsuse vähenemise taga on põhjus, et korteriostjate ostuvalmidus on vähenenud. Nii on pakkumine kasvamas ja nõudlus vähenemas.

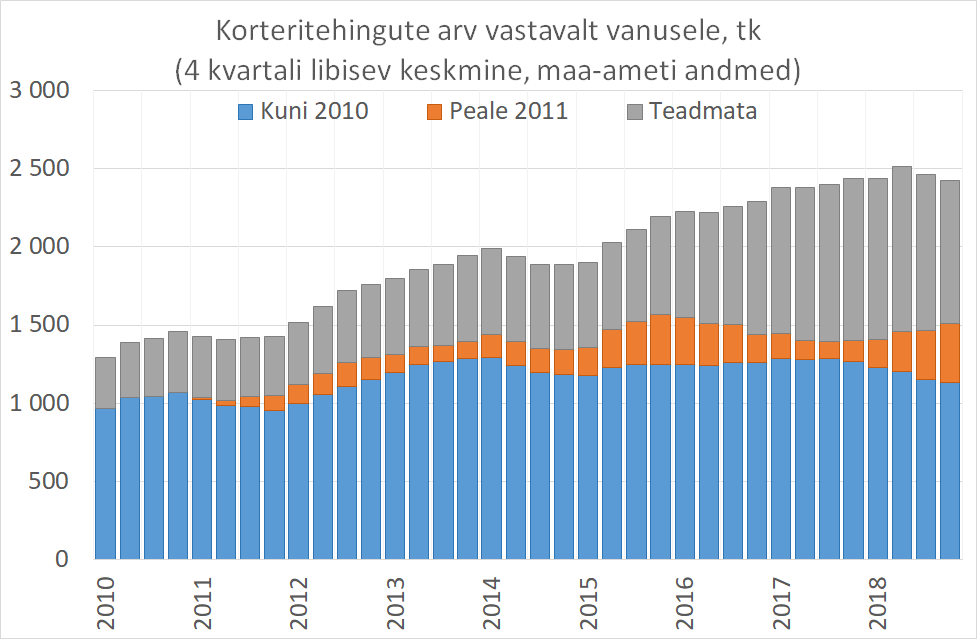

Heites pilgu nelja kvartali libiseva keskmise abil silutud korteritehingute koguarvu suundumusele sel kümnendil näeme pidevat kasvu, kus siiski on mõned erandlikud tagasihoidlikud langused või stabiilsuse perioodid. Tehingute tipp oli mullu 2018 II kvartalis, millele järgnes kaks languse kvartalit.

Turg on kasvanud uute korterite arvelt

Süvenedes tehingute struktuuri korterite vanuse lõikes paistab silma, et turu kasv on toimunud peaasjalikult uute korterite arvelt. Tehingute arv olemasolevate korteritega ehk korteritega, mis on valminud (ehk saanud kasutusloa) enne 2010. aastat on püsinud üsna stabiilne.

Vanemate ehk enne 2010. a valminud korterite tehingute arvu suundumus on alates 2017 IV kvartalist võtnud otsese suuna langusesse. Tänaseks 2019 I kvartalis olles võime öelda, et vanemate korterite tehingute arv on langenud viis kvartalit järjest. Rõhutama siiski peab, et tehingute arvu langus on olnud üsna aeglane.

Kas aastatagune tehingute arvu kasv oli inertsist?

Minnes veel enam detailidesse peab arvestama vanemate ja uute korterite tehingute statistikas kajastumise erinevusi. Vanema ehk teisese turu korteri tehing kajastub statistikas sisuliselt ostuotsuse ehk tehingu tegemisel.

Uue korteri tehing kajastub statistikas enamasti asjaõiguslepingu sõlmimisel. Võlaõigusliku lepingu ehk sisulise ostuotsuse tegemine toimub aga tavapäraselt pool kuni poolteist aastat enne asjaõiguslepingu sõlmimist. Arvestades veel viimastel aastatel järjest pikemaks veninud eelmüügiperioode, mille jooksul arendaja veel notariaalseid lepinguid ei sõlmi, võib mittenotariaalne ostuotsus statistikas kajastuvale tehingule eelneda veelgi pikema aja võrra.

Uute ja vanade korterite sisulise ostuotsuse statistikas erinev kajastamine ei ütle küll otseselt, aga annab olulise vihje, et 2017. a ja 2018. esimeses pooles aset leidnud korteritehingute koguarvu kasv on tulnud uute korterite asjaõiguslepingute sõlmimisest. Teisisõnu võib öelda, et tehingute arv on kasvanud aktiivse arendusturu põhjustatud inertsist, kus sisulised tehingud (ehk võlaõiguslikud lepingud) on sõlmitud aasta või isegi kaks varasemalt.

Mis saab pakkumise ja hindadega edasi?

Tehingute arvu baasilt üks oluline järeldus puudutab pakkumist. Uute korterite turg on olnud väga aktiivne ja vägisi paistab, et uusi pakkumise tuleb vähemalt lähiperioodil hooga peale. Uute pakkumiste lisandumine olukorras, kus tehingute arvus toimub korrektuur toob kaasa järjest tihedama konkurentsi. See omakorda pisutki pikemas perspektiivis vähendab pakkumises oleva vara mahtu. Ostja poole pealt vaadatuna on lähitulevikus pakkumine lai, kui natuke pikemalt ette vaadates jääb valikuvõimalust vähemaks.

Teine järeldus võiks olla korterite hindade kohta. Konkurentsi suurenemine kinnisvaramüüjate vahel kandub survena pakkumis- ja müügihindadele. Seda survet on uusarenduste müüjad juba viimased aasta-paar tundud ja näinud, kus uute korterite hinnatõus on turu keskmisele ehk vanematele korteritele alla jäänud.

Kas näeme rohkem sooduspakkumisi?

Olukorras, kus kinnisvaraarenduse sisendhinnad (maa, ehitus, müügikorraldus) kasvavad, on hinnasurve väheoodatud külaline. Arendajatele see rõõmu ei tee, kuid tihedas konkurentsis olles, tuleb elus püsimiseks paratamatult kasumimarginaale allapoole tõmmata.

Kulude kasvu tingimustes on hindade alandamine viimane, mida arendajad teha sooviksid. Tugevamad ja paremini kapitaliseeritud ettevõtted saavad selle olukorraga paremini hakkama – nad lepivad pikema müügiperioodiga.

Lühemate ja kallimate laenude võtjatel on oluline kiire müük, mis praktikas realiseerub kinnisvaramaailmas enamasti ajutisemate või alalisemate sooduspakkumiste ja allahindluste pakkumisena.

Olulist hinnalangust ootama ei tasu jääda

Arvestades viimaste aastate mõõdukat kinnisvarahindade kasvu, mis on püsinud sissetulekute kerkimisega samas proportsioonis, on keeruline prognoosida elamispindade turule olulist hinnalangust. Kaugeltki on alusetu oodata aastatele 2007-2009 analoogset hinnalangust, kus korterite hinnad tulid ligi 50% allapoole.

Lisaks on erinevad turu indikaatorid – näiteks laenukoormus, laenude käive tehingute suhtes, tehingute käive sisemajanduse kogutoodangu suhtes, palga ja hinna suhe – olnud viimased 4-5 aastat heas tasakaalus. Tasakaal näitab, et korteriturul pigem ei ole sisemist ebakõla, mis annaks põhjuse oodata turu fundamentaalset kokkukukkumist. Pigem võib öelda, et Eesti elamispindade turu kriisi sattumise tõenäosus ilma väliste oluliste mõjuriteta on minimaalne.

Olukord on hea, kuid mitte lootusetu

Nii võib kokkuvõtlikult öelda, et olukord on hea, kuid mitte lootusetu. See tähendab, et ajaloolisest keskmisest märksa aktiivsemal elamispindade turul näeme mõningat rahunemist. Kindlasti mõjutab see nii pakkumist ja hindu ning turuosalisi.

Elamispindade turu üldise languse ootuseks sisemajanduslikest teguritest tulenevalt põhjust ei ole. See siiski ei tähenda, et üks või teine kinnisvaramüüja ei tahaks 2019. aastal pakkuda müügi edendamise nimel olulisi allahindlusi.

Elamispindade turul endal sisemisi olulisi probleeme ja fundamentaalset tasakaalustamatust ei ole. See tähendab, et hetkelistele raskustele vaatamata võivad turuosalised tulevikusuunas positiivsete ootustega vaadata.

Täiendav info tehingute graafiku selgituseks

Tehingute analüüsimiseks on korteritehingud jagatud vanuse järgi kolme gruppi:

1) vanemad korterid, mis on valminud 2010. a või enne;

2) uuemad korterid, mis on valminud 2011. a ja hiljem;

3) korterid, mille esmakasutusaasta ehk valmimisaeg on teadmata ehk korterid:

a. mis on veel ehituses ja seetõttu kasutusluba ehk esmakasutusaasta puudub;

b. mille kohta ehitisregistris puudub esmakasutusaasta.