- Madalate intressimäärade perioodil on Eestis tõusnud nii börsiaktsiate kui ka kinnisvara hinnad, kuid see on suuremas osas selgitatav kasumite ja sissetulekute kasvuga.

- Eesti pankade kasumlikkus madalate intressimäärade mõjul oluliselt ei vähene, kuna viimastel aastatel välja antud varasemast kõrgema riskimarginaaliga laenude osakaal laenuportfellis pidevalt suureneb.

- Teenitava tulu vähenemine ajendab finantsasutusi otsima tulude teenimiseks täiendavaid võimalusi, mis võib tuua kaasa riske.

Madalate intressimäärade keskkond võib mõjuda finantssektorile nii soodustavalt kui ka pärssivalt. Viimastel aastatel on inflatsioon ja majanduskasv paljudes maailma piirkondades püsinud väikesed. Keskpangad on seetõttu langetanud rahapoliitilisi intressimäärasid ja omandanud riigivõlakirju, mis on kaasa toonud erakordselt madalad intressimäärad ka finantsturgudel. Keskpankade sammud paraja inflatsiooni nimel toetavad majanduskasvu ja seeläbi ka finantssektori tegevust. Samas võib madalate intressimäärade keskkond põhjustada riske finantssektori toimimisele.

Madalate intressimäärade keskkond mõjutab varade hindasid ja finantsasutuste kasumlikkust. Rahapoliitiliste intressimäärade langetamise ja keskpankade võlakirjaostude mõjul langeb võlakirjade tootlus. Näiteks mitme euroala riigi võlakirja tootlus on selle aasta esimesest poolest olnud lühemaajaliste tähtaegade osas negatiivne. Investorid otsivad seetõttu muid varasid, kuhu raha paigutada ning võtavad tulususe säilitamise nimel suuremaid riske. See põhjustab jällegi varade hindade tõusu ja suurendab riski varade hindade järsuks kukkumiseks. Samuti mõjutab intressitase finantsasutuste kasumlikkust sõltuvalt sellest, milline on nende varade ja kohustuste struktuur, ja võib seega mõjutada ka nende maksevõimet.

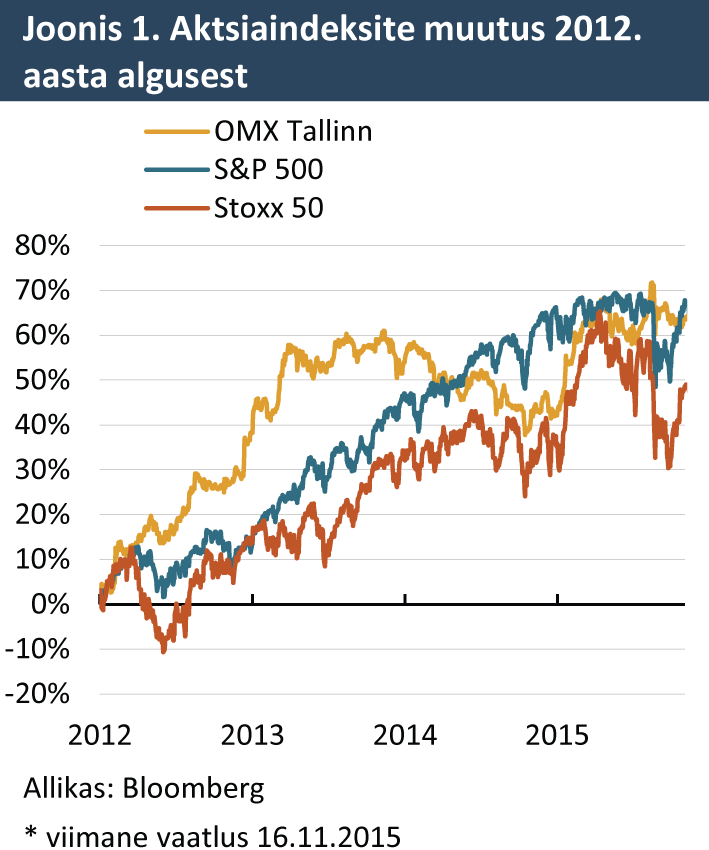

Eestis on tõusnud nii börsiaktsiate hinnad kui ka börsiettevõtete kasumid. Toimivat võlakirjade järelturgu Eestis ei ole, mistõttu saame Eesti kontekstis finantsvarade hindade puhul rääkida Tallinna börsil toimuvast. Perioodil, mil rahapoliitilised intressimäärad on olnud suuremas osas languses, on Tallinna börsi indeks tõusnud ligikaudu 60%, mis on võrreldav suurte aktsiaturgude indeksitega (vt joonis 1). Hindamaks, mil määral aktsiahindade tõus on põhjendatav majandusnäitajatega ning mil määral n-ö ülehinnatud, peab võrdlema aktsiahindade tõusu börsiettevõtete kasumite kasvuga.

Tallinna börsi indeksi hinna-tulu suhtarv ei ole antud perioodil Bloombergi andmetel suurenenud ja jääb madalamaks ka oma pikaajalisest keskmisest. See tähendab, et aktsiahinnad on tõusnud koos börsiettevõtete kasumitega ja see on kooskõlas majandusnäitajatega. See on vastupidi näiteks euroala ja Ameerika Ühendriikide peamistel aktsiaturgudel, kus indeksite (Stoxx 50 ja S&P 500) hinna-tulu suhtarvud on viimastel aastatel suurenenud (hinnad on tõusnud rohkem kui kasumid).

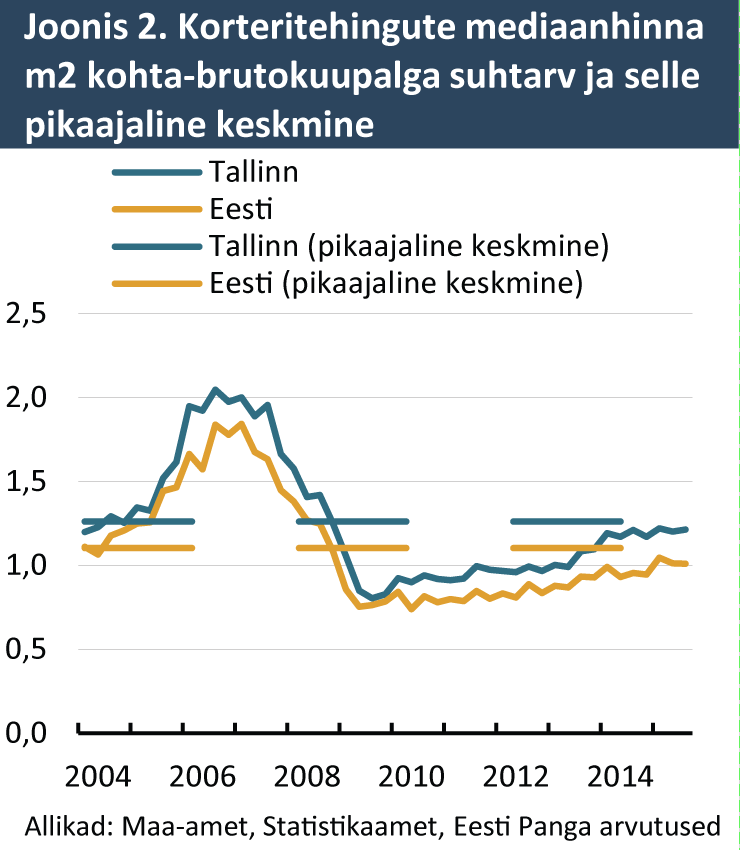

Kinnisvara hindade tõus Eestis on selgitatav varasema suure hinnalanguse ja sissetulekute kasvuga. Suurima osa kinnisvaraturust moodustavad tehingud korteritega, mille keskmine hind on tõusnud 2012. aastast Maa-ameti andmetel keskmiselt 10% aastas. Selleks et hinnata kinnisvarahindade arengut üldises majanduskeskkonnas ja märgata võimalikke ülehinnatuse ilminguid, võib vaadata kinnisvara hindu suhtena sissetulekusse ja kuidas see suhe on pikaajalise keskmise näitaja suhtes muutunud. Korteritehingute keskmise hinna ja keskmise brutokuupalga suhtarv on nii Eesti kui ka Tallinna puhul viimastel aastatel küll tõusnud, kuid jääb oma pikaajalisest keskmisest endiselt madalamaks. See tähendab, et kinnisvaratehingute keskmine hind on küll viimastel aastatel kasvanud kiiremini kui keskmine palk, kuid see on pigem olnud taastumine buumijärgselt madalalt tasemelt (vt joonis 2). Kinnisvaraturuga seotud riske vähendab ka asjaolu, et erinevalt kinnisvarabuumist aastatel 2005–2007 ei ole hindade kiire kasvuga kaasnenud liigset laenukasvu ning investeeringuid tehakse suures ulatuses isiklikest vahenditest.

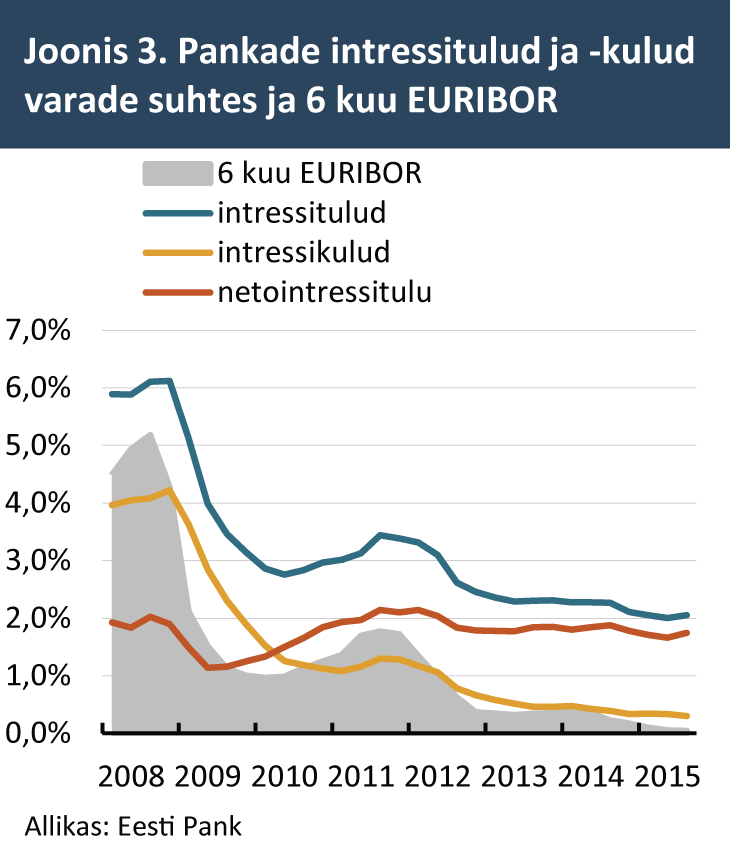

Madalad rahaturu intressimäärad mõjutavad Eesti pankade intressitulu. Eesti pankade väljastatud laenud on valdavalt ujuva intressimääraga. Seega kandub laenulepingute baasintressimäära langus, enamasti EURIBORi langus pankade intressitulusse üle suhteliselt kiiresti. Samas on pangad buumijärgsetel aastatel välja andnud varasemast kõrgema intressimarginaaliga laene ning nende lepingute osakaal laenuportfellis järjest suureneb ja see suurendab intressitulu. Lisaks sellele sõlmitakse uusi laenulepinguid juba tingimusega, mis võimaldab negatiivse baasintressi lugeda nulliks.

Madalate intressimäärade mõjul on vähenenud ka pankade intressikulu. Eesti pangad rahastavad oma tegevust peamiselt hoiuste ja emapankadelt saadud vahenditega. Buumijärgselt on hoiuste osakaal rahastamises oluliselt suurenenud ja moodustas oktoobri lõpus 81% pankade kohustustest. Kuna ka tähtajaliste hoiuste intressimäärad on vähenenud, siis eelistavad hoiustajad peamiselt nõudmiseni hoiuseid, mille kulu pankade jaoks on väga madal. Samal ajal on ka emapankadelt saadud vahendite hind langenud ning osaliselt maksavad emapangad Eesti pankadele isegi hoiustamise eest intressi. Selliste kohustuste osakaal, mille eest pangad mitte ei maksa, vaid saavad intressi, oli selle aasta oktoobris 6% pankade kõikidest kohustustest. Kokkuvõttes on langenud nii pankade intressitulu kui ka intressikulu ning seega netointressitulu muutunud vähe (vt joonis 3).

Madalate intressimäärade keskkond mõjutab ka kindlustussektori kasumlikkust ning investeerimis- ja pensionifondide tootlust. Võlakirjade tootluse langus tähendab, et ka kindlustusseltside ja võlakirjadesse investeerivate fondide investeeringutelt teenitav tulu väheneb. Kahjukindlustusseltside sõlmitavad lepingud on suhteliselt lühiajalised ja seltsid saavad tooteid sagedamini vastavalt muutunud turutingimustele ümber hinnastada. Elukindlustusseltside kasumlikkust mõjutavad madalad intressimäärad ja nende püsimajäämine rohkem, kuna nende kohustused klientide ees on pikaajalised. Suurim mõju on seltsidele, kellel on klientide ees garanteeritud intressimääraga kohustusi. Ligikaudu 40% Eesti elukindlustusseltside kliendilepingutest on tagatud intressimääraga, millest omakorda ligikaudu 60% tagatud intressimääraga 3,5% ja rohkem.

Teenitava tulu vähenemine ajendab finantsasutusi otsima tulude teenimiseks täiendavaid võimalusi, mis võib tuua kaasa riske. See võib tähendada olemasolevate ärimudelite muutust, kui finantsasutused keskenduvad tulusamatele ärivaldkondadele ja lõpetavad vähem tulusate teenuste pakkumise. Kasumlikkust saab toetada ka üldise kuluefektiivsuse parandamise läbi. Samuti võivad finantsasutused asuda kasumlikkuse säilitamiseks võtma suuremaid riske laenude väljastamisel või investeeringute tegemisel. Seega võib madalate intressimäärade keskkond mõjutada finantssektorit muutuma efektiivsemaks, kuid võib kaasa tuua ka uusi riske.

Mari Tamm

Eesti Panga ökonomist