Eesti majandus kasvas kolmandas kvartalis kiiresti, kuid peamiselt oli see ehitussektori kõrge aktiivsuse tagajärg. Paigalseis ekspordis, koos majanduskindluse langusega meie peamiste kaubanduspartnerite juures, põhjustab tuleviku suhtes ebakindlust.

Eesti majandus kasvas kolmandas kvartalis kiiresti, kuid peamiselt oli see ehitussektori kõrge aktiivsuse tagajärg. Paigalseis ekspordis, koos majanduskindluse langusega meie peamiste kaubanduspartnerite juures, põhjustab tuleviku suhtes ebakindlust.

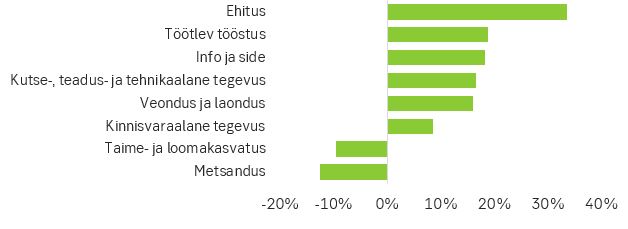

Ehituse panus majanduskasvus suurem kui eelmise buumi ajal

Äsja avaldatud statistika sisemajanduse kogutoodangu kohta selle aasta kolmandas kvartalis näitab, et majanduskasv aasta esimese poolega võrreldes hoogustus, tõustes 4,2%ni. Vaadates sektoreid, mis majanduskasvu enim panustasid, on pilt jäänud varasemaga võrreldes aga üsna sarnaseks. Nimelt tuli kolmandik III kvartali majanduskasvust otseselt ehitussektorist. Kui lisada sellele teised seotud valdkonnad, nagu näiteks kinnisvara-alane tegevus ja arhitektuuri- ning inseneribürood, võib ehitusturu mõjuga selgitada üle poole kogu SKP tõusust. Võrdluseks – 2007. aastal oli ehitussektori osatähtsus majanduskasvus vaid 10%. Seega, kui eelmise buumi harjal kandis majanduskasvu ettevõtlussektor laiemalt, siis praegused ilusad numbrid on suuresti just ehitussektori teene. Kolme kvartali kokkuvõttes on Eesti SKP suurenenud 3,8% ja ehituse osa selles on 31%.

Omaette küsimus on, kuidas ehituse kiiresse kasvu suhtuda. Selleaastased ehitusmahud on kõrgemad isegi eelmise buumi ajast. Samas on praegune olukord kinnisvaraturul stabiilsem ja paremini põhjendatav kui 2007. aastal. Uute eluasemete soetamine olnud aktiivne eelkõige demograafilistel põhjustel – oma esimest kodu ostab vahetult enne Eesti taasiseseisvumist sündinud arvukas põlvkond. Täiendavalt toetab kinnisvaraturgu väga soodne olukord tööturul ja madalad intressimäärad. Vaadates kinnisvarahindasid, on nende tõus käinud käsikäes palgakasvuga ja seetõttu ei saa rääkida hinnamulli tekkest. Võrreldes omaaegse ajaga on turul kindlasti vähem ka spekulatiivset käitumist. Kuid samal demograafilisel põhjusel on peagi oodata eluasemeehituse tugevat langust, mis võib ehitussektori panuse majanduskasvus negatiivseks pöörata. Positiivse poole pealt pole seekordne ehitusbuum toonud kaasa „ebaterveid“ liikumisi tööturul, mis 2007. aastal tipnes olukorraga, kus pea iga neljas Eesti mees töötas ehitusel. Ühelt poolt kasutab ehitussektor tööjõudu palju efektiivsemalt kui 10 aastat tagasi ja teisalt on puudujääke aidanud kompenseerida ulatuslik võõrtööjõu kasutamine. Seetõttu ei tohiks ehitustempo aeglustumine tööturul nii valulisi tagajärgi kaasa tuua. Võtmeküsimus on, kas riik suudab lähiaastail erasektori hüplikku nõudlust siluda või hoopis võimendada?

Joonis 1. Majanduskasvu enim mõjutanud tegevusalad ja nende panus SKP kasvus, %.

Nõrk eksport tekitab muret tuleviku osas

Teiste sektorite panus majanduskasvu jäi kolmandas kvartalis nõrgemaks. Töötlevas tööstuses suurenes loodud lisandväärtus 5,5%. Tegemist on küll tubli tõusuga, kuid teised tööstussektori majandusnäitajad viitavad, et kasv on suuresti põhinenud puidu- ja õlitööstuse headel tulemustel. Värske SKP statistika põhjal jäi Eesti kaupade eksport III kvartalis püsihindades praktiliselt samale tasemele aastataguse ajaga võrreldes. Kolme kvartali kokkuvõttes on kaubaekspordi kasv piirdunud 0,9%ga. Märkimisväärselt on pidurdunud ka varem ekspordikasvu vedanud teenuste müük välismaale, mis suurenes 2%. Tõenäoliselt võib ka see olla seotud probleemidega kaubaekspordis ja tööstuses. Käibefraasi, et „Eesti majandus ei saa enam põhineda odavalt tööjõul“ on korrutatud vähemalt kümmekond aastat, kuid tegelikkuses on see olnud tööstussektori jaoks endiselt tugev konkurentsieelis. Viimase kolme aastaga on keskmine palk suurenenud aga 24%, sealhulgas töötlevas tööstuses 19%. Ettevõtete valulävi on mõistagi erinev, kuid mida aeg edasi, seda õhemaks palgaeelis muutub, tõstatades nii mõnegi täna Eestis paikenva koostetsehhi jaoks küsimuse, kas oleks aeg liikuda.

Positiivse poole pealt väärib kindlasti mainimist info ja side tegevusala oluline panus majanduskasvu. Kokku suurenes sektori lisandväärtus ligi 13%. IT sektor on suutnud head ja pidevat kasvu näidata juba mitu aastat. Kolmanda kvartali seisuga andis info ja side 6% kogu majanduses loodud lisandväärtusest, millest programmeerimine jms moodustab umbes kaks kolmandikku. IT on ka viimase 10 aasta jooksul selgelt enim majanduskasvu panustanud tegevusala, mille arvelt on tulnud üle 40% lisandväärtuse tõusust. Kuigi ilmselt ka IT vallas soosib Eestit madalam tööjõukulu, tundub sektor konkurentsivõimelisemana, kui tööjõukuludega kimpus olev tööstus. Loodetavasti kandub sektori positiivne efekt üle ka teistele majandusharudele, aidates kaasa nende tõusule väärtusahelas.

Väljavaade on ebakindel

Eesti majanduse edasine väljavaade sõltub ennekõike sellest, mis sünnib mujal Euroopas ja Põhjamaades. Euroopa suurte majanduste kasv on sellel aastal märgatavalt pidurdunud. Kui 2017. aastal kasvas euroala majandus 2,4%, siis tänavu III kvartalis kõigest 1,7%. Suurtest riikidest näitab endiselt kõige paremaid numbreid Hispaania, mille majanduskasv püsib 2,5% ümber. Euroopa majanduse krooniline haige Itaalia kasvas samal ajal vaid 0,8%. Väga järsult on allapoole sööstnud aga Saksamaa ja Prantsusmaa majanduskasv. Neist esimeses piirdus III kvartali SKP tõus kõigest 1,2%ga, teises 1,5%ga. Osade analüütikute hinnangul oli nõrk kolmas kvartal ajutine nähe, olles muuhulgas põhjustatud autotööstuse raskuste poolt, kuid vaadates muid indikaatoreid ei näi täna eriliseks optimismiks põhjust olevat.

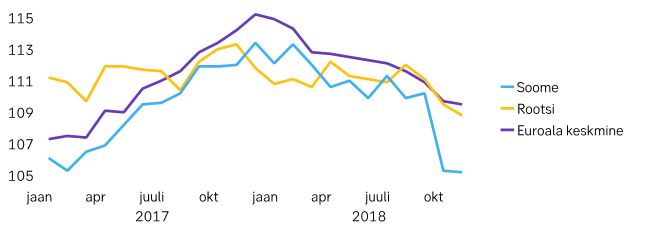

Joonis 2. Majanduslik kindlustunne Soomes, Rootsis ja euroalal, indeks.

Eurotsooni tööstusettevõtete ostujuhtide indeks langenud vähem kui aastaga ligi 61 punkti tasemelt 51,5ni – tase alla 50 viitaks majanduslangusele. Sarnane on trend ka teenindussektoris. Euroopa Komisjoni kindlustundeindikaatorid maalivad olukorrast veidi parema pildi, kuid ka sealt paistab välja tööstusettevõtete kahanenud optimism. Veidi vähem on langenud teenindus- ja kaubandussektori vastavad näitajad, kiita pole ka tarbijakindlus. Omaette küsimus, kas põhjuseks on ebakindlus börsidel ja üldine jutt majanduskriisist või leidub sellel objektiivsemaid põhjuseid. Näiteks töötuse määr on jätkanud kahanemist praktiliselt kogu euroalal ja märke võib leida ka kiiremast palgakasvust. Meie jaoks kõige kriitilisemat tähtsust omavates riikides, Soomes ja Rootsis, on majanduskindluse langus olnud euroala keskmisega võrreldes isegi kiirem. Kokkuvõtvalt – täna viitavad paljud indikaatorid majanduskasvu aeglustumisele, kuid selle protsessi kiiruse ja kestuse osas on hinnanguid loopida veel vara.