В течение последних лет экономический рост Эстонии замедлился из-за уменьшения инвестиций. Несмотря на это, мы, по сравнению с другими странами-членами Европейского союза, являемся одним из самых крупных инвесторов.

В течение последних лет экономический рост Эстонии замедлился из-за уменьшения инвестиций. Несмотря на это, мы, по сравнению с другими странами-членами Европейского союза, являемся одним из самых крупных инвесторов.

Эстония является одним из самых активных инвесторов Европейского союза

При анализе компонентов экономического роста страны одним из важнейших показателей является удельный вес инвестиций в валовом внутреннем продукте. Крупные инвестиции в основном указывают на фазу быстрого экономического развития. При вложении денег в недвижимость, в том числе в постройку жилья, улучшается материальный уровень жизни людей. А инвестиции предприятий повышают производственную мощность или технологический уровень, что увеличивает потенциал экономического роста в последующие годы.

Эстония традиционно является одним из самых активных инвесторов в Европейском союзе. В 2006-2007 и 2012-2013 годах доля инвестиций в ВВП Эстонии была самой крупной в ЕС. И в прошлом году, когда инвестиции по сравнению с 2014 годом уменьшились, мы по этому показателю разделили четвертое место со Швецией – страной, где в это время наблюдался самый большой строительный бум за последние десятилетия. В то время как в ЕС в течение многих лет инвестиции составляли 20% ВВП, то в Эстонии за последние 10 лет в среднем целых 28%.

Начиная с 2013 года инвестиции в Эстонии стали уменьшаться, значительно замедляя этим экономический рост. В целом в ЕС наблюдалась, скорее, тенденция роста инвестиционной активности. Одна из главных причин спада – исчезновение государственных строительных заказов. В 2013 году завершился семилетний период структурных фондов ЕС, за счет которых финансировались инвестиции. Развернувшееся строительство жилой недвижимости не смогло исправить этот недостаток. Увеличение расходов на затраты труда и скудные бизнес-результаты в течение последних двух лет также поубавили смелости предприятий при инвестировании. В-третьих, уменьшение удельного веса инвестиций в ВВП можно считать долгосрочным структурным трендом: чем лучше становится наша инфраструктура и уровень технологий, тем меньше нужно тратить денег для их создания и совершенствования.

Инвестиции склоняются в сторону строительства

Только на основе общей цифры инвестиций оценивать экономику нельзя – очень важно посмотреть также структуру инвестиций. Например, в 2006 и 2007 годах на большой рост инвестиций повлиял бум недвижимости, который, как известно, трагически закончился для экономики Эстонии. Если бы все эти деньи были направлены вместо бетона и гипсовых плит на повышение уровня технологии и развитие продукции, мы, возможно, жили бы в значительно богатой стране.

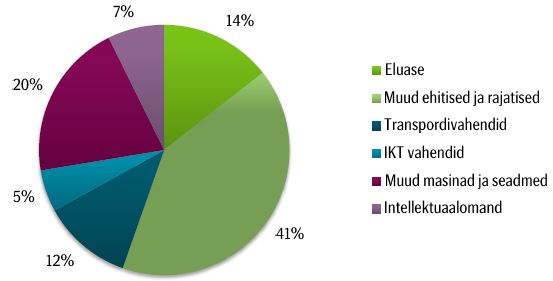

Как ни удивительно, но по показателям последних 10 лет Эстония находится в первых рядах ЕС не из-за инвестиций, направленных на жилищное строительство, а из-за затрат на другие постройки и сооружения. За период 2006-2015 гг. в эту сферу был направлен 41% общего объема инвестиций Эстонии, среди стран-членов ЕС в среднем соответствующий показатель был 28%. Дело не только в своеобразии Эстонии – это касается почти всех беднейших стран-членов ЕС, которые смогли использовать средства структурных фондов для развития своей инфраструктуры. Конечно, отстается под вопросом, насколько эти инвестиции повысили потенциал экономического развития. Можно дать количественную оценку лучшим транспортным сообщениям или самому качественному энергообеспечению. В то же время при помощи дешевых денег были сделаны также инвестиции, которые вряд ли когда-либо могли быть предприняты при поддержке скудных налоговых доходов.

В то же время, если посмотреть на строительные инвестиции в целом, то нельзя сказать, что Эстония потратила слишком много на «бетон». Если в ЕС в среднем 52% инвестиций направлены на строительство, то в Эстонии эта цифра составляет 55%. Учитывая скудный начальный уровень, даже более крупные затраты оправданы. Жилищное строительство в Эстонии продвинулось только на 14% инвестиций, в богатых странах, таких, как Финляндия или Германия, – на 27-28%. Низкие затраты на жилищное строительство, по-видимому, являются особенностью именно Центральной и Восточной Европы, где большая часть населения имеет собственное жилье, а не арендует его. Отдельным вопросом остается то, является ли причиной немногочисленности инвестиций бедность населения, или же люди, имеющие собственное жилье, более экономны, инвестируя в него, чем местное самоуправление, владеющее доходными домами.

Выше среднего показателя по Европейскому союзу составляют в Эстонии инвестиции в машины и оборудование – 37%, в то время как в ЕС-28 – 30%. Так как производительность среднего эстонского предприятия сильно отстает от соответствующих показателей более богатых северных соседей, то, видимо, тут еще достаточно пространства для развития технологии. К сожалению, нужно отметить, что в основной части самые крупные инвестиции были направлены в машинный парк за счет транспортных средств, которые дали за период 2006-2015 гг. 12% от общего объема инвестиций. На один процент были выше среднего показателя ЕС инвестиции в средства ИКТ, а также в другие машины и оборудования.

В быстро развивающихся странах Центральной Европы, таких, как Польша и Словакия, инвестиции в другие машины и оборудования за тот же период достигли 30%. В одной области инвестиции Эстонии заметно ниже среднего показателя ЕС – это расходы на использование различной интеллектуальной собственности, то есть на использование различных лицензий, программного обеспечения и т.д. Улучшение использования ИТ-решений предприятий считается одим из приоритетов на ближайшие годы для повышения производительности.

При поддержке нового периода структурных фондов ЕС в ближайшие годы ожидается увеличение объема инвестиций в стране. Хотя лучшие шоссе и отремонтированные школы в интересах всех, получаемая от них выгода, скорее, измеряема благополучием в познавательной сфере, а не выигрышем в деньгах. Имея ввиду долгосрочное экономическое развитие, было бы гораздо важнее, чтобы местные предприятия могли использовать технологии и программные решения высшего уровня. Машины для обработки металла, родом из 1950-х, могли бы найти применение в музее, а не на промышленном предприятии. Быстрый рост затрат на оплату труда неизбежно заставляет компании предпринимать шаги в этом направлении.

Михкель Нестор

аналитик SEB

Eesti Kinnisvarafirmade Liidu konverents koostöös CGI Eesti AS-ga „Mis saab edasi? (olukord kinnisvaraturul)“ 6. oktoobril 2016.

Eesti Kinnisvarafirmade Liidu konverents koostöös CGI Eesti AS-ga „Mis saab edasi? (olukord kinnisvaraturul)“ 6. oktoobril 2016.

Rahvastikuregistri andmeil elas 1. oktoobri hommikul pealinnas 443 268 inimest, septembris kasvas elanike arv 1307 inimese võrra.

Rahvastikuregistri andmeil elas 1. oktoobri hommikul pealinnas 443 268 inimest, septembris kasvas elanike arv 1307 inimese võrra. Northern Horizon Capital AS (aadress: Hobujaama tn 5, Tallinn 10151, Eesti, edaspidi Fondivalitseja), Baltic Horizon fondi fondivalitseja, kutsub käesolevaga kokku Baltic Horizon Fund (edaspidi: Fond) osakuomanike üldkoosoleku, mis toimub 27. oktoobril 2016 algusega kell 14.00. Koosolek toimub hotellis Palace, aadressil Södra Hamngatan 2, Göteborg, Rootsi.

Northern Horizon Capital AS (aadress: Hobujaama tn 5, Tallinn 10151, Eesti, edaspidi Fondivalitseja), Baltic Horizon fondi fondivalitseja, kutsub käesolevaga kokku Baltic Horizon Fund (edaspidi: Fond) osakuomanike üldkoosoleku, mis toimub 27. oktoobril 2016 algusega kell 14.00. Koosolek toimub hotellis Palace, aadressil Södra Hamngatan 2, Göteborg, Rootsi.

Hiljuti noteeritud kinnine kinnisvarafond Baltic Horizon plaanib täiendavat avalikku pakkumist Eestis ja Rootsis ning võimalusel ka Soomes ja Taanis. Pakkumine on suunatud väga laiale investorite baasile Läänemere regioonis. Fondi eesmärk on kaasata kuni 80 miljoni euro väärtuses kapitali uute investeeringute tegemiseks.

Hiljuti noteeritud kinnine kinnisvarafond Baltic Horizon plaanib täiendavat avalikku pakkumist Eestis ja Rootsis ning võimalusel ka Soomes ja Taanis. Pakkumine on suunatud väga laiale investorite baasile Läänemere regioonis. Fondi eesmärk on kaasata kuni 80 miljoni euro väärtuses kapitali uute investeeringute tegemiseks.

Eesti kapitalil põhinev kinnisvaraarendusettevõte Fausto Grupp soetas Tallinnas, Sossi mäel asuva Tartu mnt 80P kinnistu, eesmärgiga ehitada sinna 18 000 m2 suurune büroohoone. Kaasaegne kõrghoone valmib 2018. aastaks.

Eesti kapitalil põhinev kinnisvaraarendusettevõte Fausto Grupp soetas Tallinnas, Sossi mäel asuva Tartu mnt 80P kinnistu, eesmärgiga ehitada sinna 18 000 m2 suurune büroohoone. Kaasaegne kõrghoone valmib 2018. aastaks.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi. Kinnisvarakoolis toimub 12/10/2016 seminar “

Kinnisvarakoolis toimub 12/10/2016 seminar “

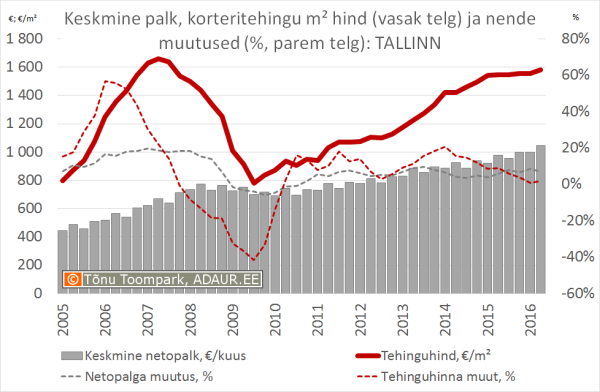

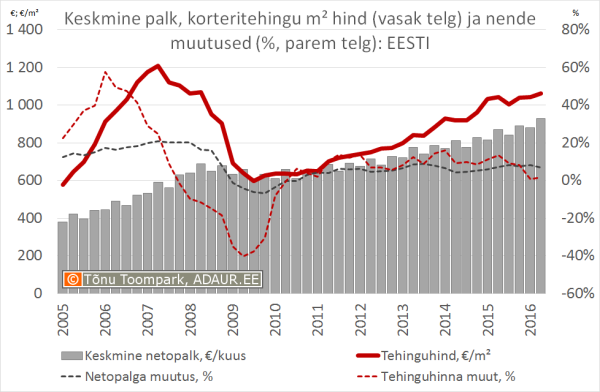

Viimaste aastate jooksul on korteritehingute keskmised hinnad kerkinud sissetulekutest märksa kiiremini. See on vähendanud kinnisvaraostjate ostuvõimekust. Viimast on siiski pisut kompenseerinud soodsad laenutingimused.

Viimaste aastate jooksul on korteritehingute keskmised hinnad kerkinud sissetulekutest märksa kiiremini. See on vähendanud kinnisvaraostjate ostuvõimekust. Viimast on siiski pisut kompenseerinud soodsad laenutingimused.

2017. aastal panustab riik Eesti korterelamute energiasäästule, parema sisekliima loomisse, tondilosside lammutamisse, elektripaigaldiste kaasajastamisse ja kodude elamisväärseks muutmisse kokku üle 33 miljoni euro. Kavandatakse ka uusi toetusi väikeelamute energiatõhususe saavutamise ja uusehituse hoogustamiseks.

2017. aastal panustab riik Eesti korterelamute energiasäästule, parema sisekliima loomisse, tondilosside lammutamisse, elektripaigaldiste kaasajastamisse ja kodude elamisväärseks muutmisse kokku üle 33 miljoni euro. Kavandatakse ka uusi toetusi väikeelamute energiatõhususe saavutamise ja uusehituse hoogustamiseks.

Kodulaenu esmase sissemakse kogumiseks, et soetada tüüpkorter magalapiirkonnas või mõnes uusarenduses kulub keskmise sissetulekuga Tallinna elanikul ligi kolm aastat, selgus SEB analüüsist.

Kodulaenu esmase sissemakse kogumiseks, et soetada tüüpkorter magalapiirkonnas või mõnes uusarenduses kulub keskmise sissetulekuga Tallinna elanikul ligi kolm aastat, selgus SEB analüüsist.