2026. aasta jaanuaris veedeti Eestis vähemalt viie voodikohaga majutusettevõtetes ligi 396 000 ööd, mida oli 7,5% rohkem kui 2025. aasta jaanuaris ja 0,3% rohkem kui 2019. aasta samal kuul. Majutatuid oli 217 000 ehk 6% rohkem kui aasta varem ja 4,2% rohkem kui kriisieelsel 2019. aasta jaanuaril. Majandus- ja Kommunikatsiooniministeeriumi turisminõunik Aleksandr Michelsoni sõnul näitab aasta algus, et majutusturg on liikunud stabiilses kasvus.

2026. aasta jaanuaris veedeti Eestis vähemalt viie voodikohaga majutusettevõtetes ligi 396 000 ööd, mida oli 7,5% rohkem kui 2025. aasta jaanuaris ja 0,3% rohkem kui 2019. aasta samal kuul. Majutatuid oli 217 000 ehk 6% rohkem kui aasta varem ja 4,2% rohkem kui kriisieelsel 2019. aasta jaanuaril. Majandus- ja Kommunikatsiooniministeeriumi turisminõunik Aleksandr Michelsoni sõnul näitab aasta algus, et majutusturg on liikunud stabiilses kasvus.

Jaanuari tulemust toetasid nii sise- kui välisturism. Eesti elanike ööbimisi kogunes 194 800, mida oli 7,4% rohkem kui mullu jaanuaris ja koguni 25,5% rohkem kui 2019. aasta jaanuaris. Väliskülaliste ööbimisi oli 201 100 ehk 7,6% rohkem kui aasta tagasi, kuid siiski 16,0% vähem kui kriisieelsel ajal. Majutatute arv kasvas siseturul 117 600-ni (+7,4%) ja välisturistide seas 99 500-ni (+4,3%). „Välisturistide arv on jaanuaris kasvanud juba mitmendat aastat järjest, mis näitab välisnõudluse järjepidevat tugevnemist ja Eesti head positsiooni erinevatel sihtturgudel,“ märkis Michelson.

Tallinn vedas selgelt jaanuarikuu kasvu. Pealinnas kogunes 215 000 ööbimist, mida oli 9,5% rohkem kui 2025. aasta jaanuaris ja 9% rohkem kui 2019. aasta samal kuul. Majutatute arv ulatus 108 000-ni, kasvades aastaga 7,3% ja võrreldes 2019. aastaga 5,6%. Üle poole kõigist Eesti majutusöödest tehti jaanuaris Tallinnas, mis näitab pealinna jätkuvalt väga tugevat rolli nii linnapuhkuste, sündmuste kui ka tööreiside sihtkohana.

Positiivseid signaale tuli ka mujalt Eestist. Tartumaal ja Tartu linnas kasvas ööbimiste arv 22,0%, mis viitab sellele, et lisaks pealinnale on tugevamas tõusufaasis ka teine suurem linnasihtkoht. Saaremaal suurenes ööbimiste arv 20% ning Valgamaal 11%. Väiksematest maakondadest paistis silma Põlvamaa, kus ööbimiste arv kasvas 25%.

Majutusturu pakkumine liigub samal ajal jätkuvalt ülespoole. 2026. aasta jaanuaris oli Eestis vähemalt viie voodikohaga majutusettevõtetes 49 660 voodikohta ja Tallinnas 20 676 voodikohta. Mõlemal juhul on tegemist ajaloolise rekordiga jaanuarikuu kohta. Kogu Eesti voodikohtade täitumus tõusis jaanuaris 26%-ni, mis viib turu tagasi ligikaudu 2015.–2019. aasta jaanuarite taseme lähedale. Keskmine ööpäeva hind ühe inimese kohta püsis samal tasemel nagu 2025. aasta jaanuaris: Eestis 45 eurot ja Tallinnas 46 eurot. Michelsoni sõnul on see hea kombinatsioon. „Pakkumine on rekordiliselt suur, täitumus tõuseb ning kuigi hinnatase jäi aastases võrdluses samale tasemele, on see pikemas vaates siiski tõusnud. See näitab, et nõudlus püsib hea ka laienenud pakkumise juures ning sektoril on võimekus võtta vastu rohkem külastajaid.“

Sihtriikide vaates püsis Soome jaanuaris suurima välisturuna 54 700 ööbimisega, kuid mullusega võrreldes jäi tulemus samale tasemele. Väga tugevalt kasvas Läti turg, kust kogunes 31 000 ööbimist (+14%). Häid kasvunumbreid näitasid ka Poola (+19%), Hispaania (+32%), Norra (+31%), Ühendkuningriik (+4,3%) ning Ameerika Ühendriigid (+25%). Nõrgemad olid samal ajal Saksamaa (–4%) ja Rootsi (–4,6%). Michelsoni sõnul joonistub välja üha mitmekesisem välisturgude pilt. „Lisaks lähiturgudele annavad kasvu üha rohkem ka kaugemad turud. See aitab vähendada sõltuvust üksikutest sihtriikidest ning muudab Eesti turisminõudluse kokkuvõttes vastupidavamaks,“ lisas Michelson.

Kokkuvõttes näitab 2026. aasta jaanuar, et Eesti majutusturg alustas aastat tugevamalt kui mullu: majutatute ja ööbimiste arvud kasvasid väga kiiresti ning rekordiline voodikohtade pakkumine annab turule ruumi edasiseks kasvuks. Siseturism püsib tugeva vundamendina, Tallinn veab turgu ja mitmes maakonnas on näha värsket hoogu ka väljaspool tavapäraseid tipphooaegu.

Kui veel mõned aastad tagasi oli koduostjal oluliseks kriteeriumiks kinnisvara suurus, siis täna siis täna seatakse esikohale hoopis igakuised kulud ja vara pikaajaline väärtus. Energiatõhusate kodude eelistamine kujundab üha enam ka ehitusturgu.

Kui veel mõned aastad tagasi oli koduostjal oluliseks kriteeriumiks kinnisvara suurus, siis täna siis täna seatakse esikohale hoopis igakuised kulud ja vara pikaajaline väärtus. Energiatõhusate kodude eelistamine kujundab üha enam ka ehitusturgu.

EfTEN Real Estate Fund AS teenis veebruaris 2 742 tuhat eurot konsolideeritud üüritulu, mis on 4 tuhat eurot rohkem kui jaanuaris peamiselt seoses büroosegmendi üüritulu suurenemisega.

EfTEN Real Estate Fund AS teenis veebruaris 2 742 tuhat eurot konsolideeritud üüritulu, mis on 4 tuhat eurot rohkem kui jaanuaris peamiselt seoses büroosegmendi üüritulu suurenemisega.

Baltic Horizon Fond jätkab oma võlakirjapositsiooni vähendamise kava elluviimist ja lunastab 31. märtsil 2026 viienda osa Baltic Horizon Fondi 42 miljoni euro väärtuses emiteeritud 5-aastase tähtaja ja muutuva intressimääraga võlakirjadest, mille lunastustähtaeg on 2028. aastal (ISIN EE3300003235, „Võlakirjad“), kogusummas 7 499 998,80 eurot.

Baltic Horizon Fond jätkab oma võlakirjapositsiooni vähendamise kava elluviimist ja lunastab 31. märtsil 2026 viienda osa Baltic Horizon Fondi 42 miljoni euro väärtuses emiteeritud 5-aastase tähtaja ja muutuva intressimääraga võlakirjadest, mille lunastustähtaeg on 2028. aastal (ISIN EE3300003235, „Võlakirjad“), kogusummas 7 499 998,80 eurot.

Statistikaameti poolt täna avaldatud tööstuse ja energeetika andmed jaanuari kohta näitasid, et valdkonna kasvu vedas eelkõige külm jaanuarikuine ilm. Tänu energeetika sektori 22% kasvule, mida omakorda vedas toasooja müük, oli kogu valdkonna kasv 6%. Töötleva tööstuse kasv oli 3,1%. Positiivne oli metalli, puidu ja elektriseadmete tootmise kasv, mis on Eestis olulise tähtsusega ekspordisektorid.

Statistikaameti poolt täna avaldatud tööstuse ja energeetika andmed jaanuari kohta näitasid, et valdkonna kasvu vedas eelkõige külm jaanuarikuine ilm. Tänu energeetika sektori 22% kasvule, mida omakorda vedas toasooja müük, oli kogu valdkonna kasv 6%. Töötleva tööstuse kasv oli 3,1%. Positiivne oli metalli, puidu ja elektriseadmete tootmise kasv, mis on Eestis olulise tähtsusega ekspordisektorid.

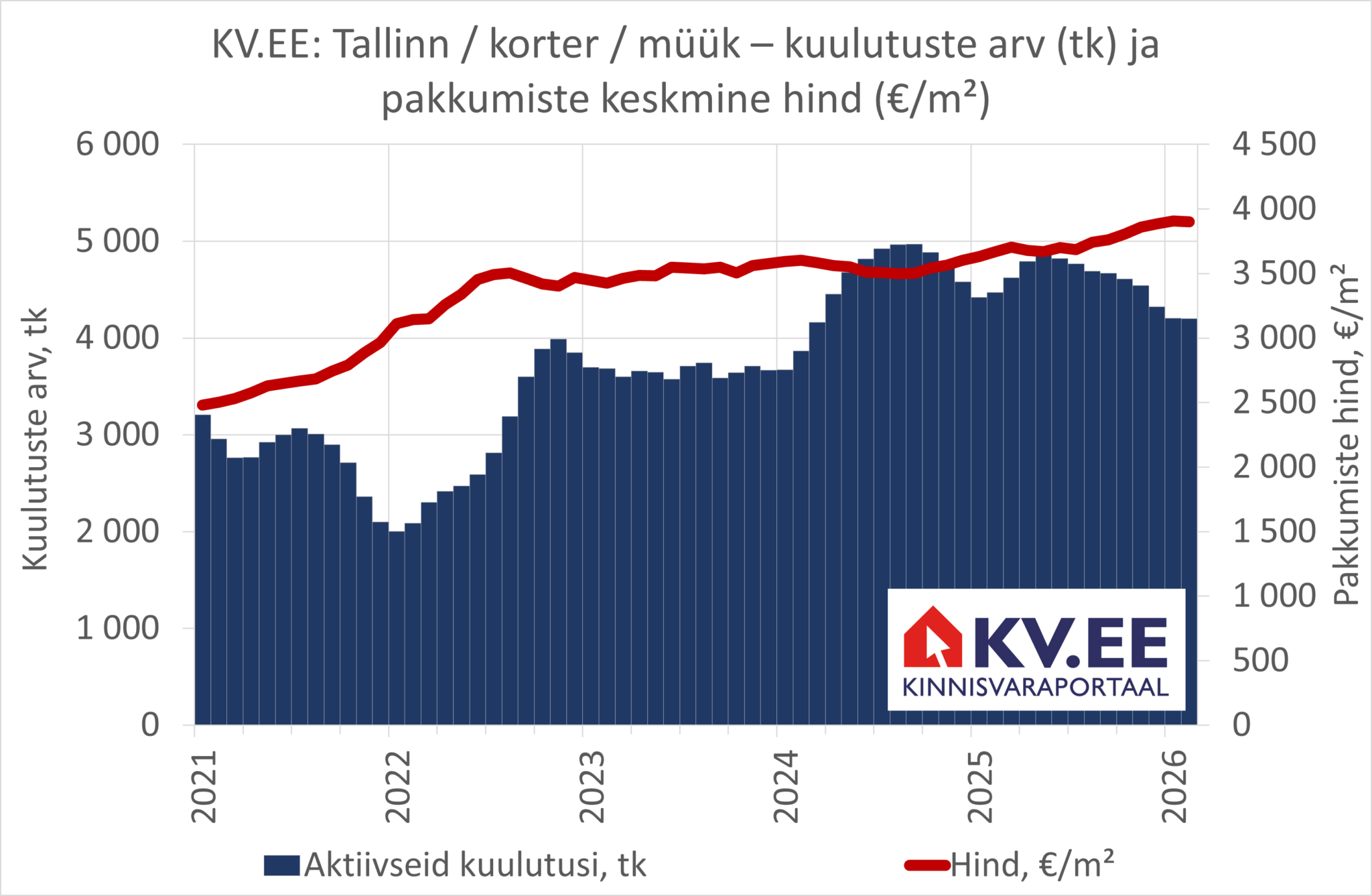

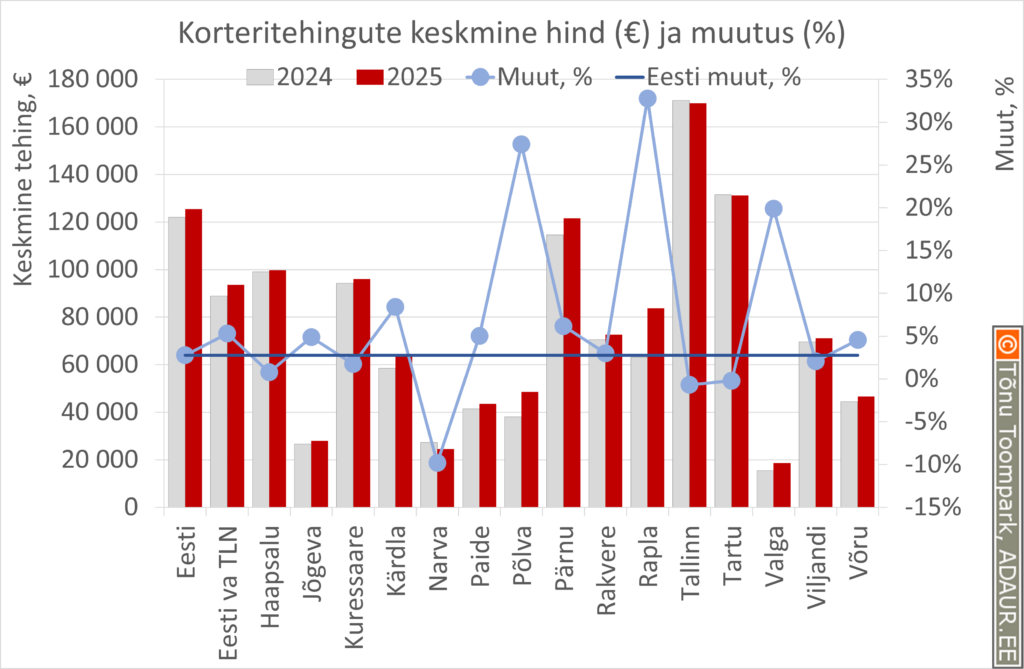

Kinnisvaraportaalis KV.EE vahendusel pakuti 02.2026 müügiks keskmiselt Tallinna 4203 korterit. Aastatagusega võrreldes on korterite müügipakkumine vähenenud 6%, kuid oleme samal tasemel võrreldes kuutaguse pakkumisega, kommenteeris korterituru arenguid kinnisvaraportaali KV.EE juhataja Tarvo Teslon.

Kinnisvaraportaalis KV.EE vahendusel pakuti 02.2026 müügiks keskmiselt Tallinna 4203 korterit. Aastatagusega võrreldes on korterite müügipakkumine vähenenud 6%, kuid oleme samal tasemel võrreldes kuutaguse pakkumisega, kommenteeris korterituru arenguid kinnisvaraportaali KV.EE juhataja Tarvo Teslon.

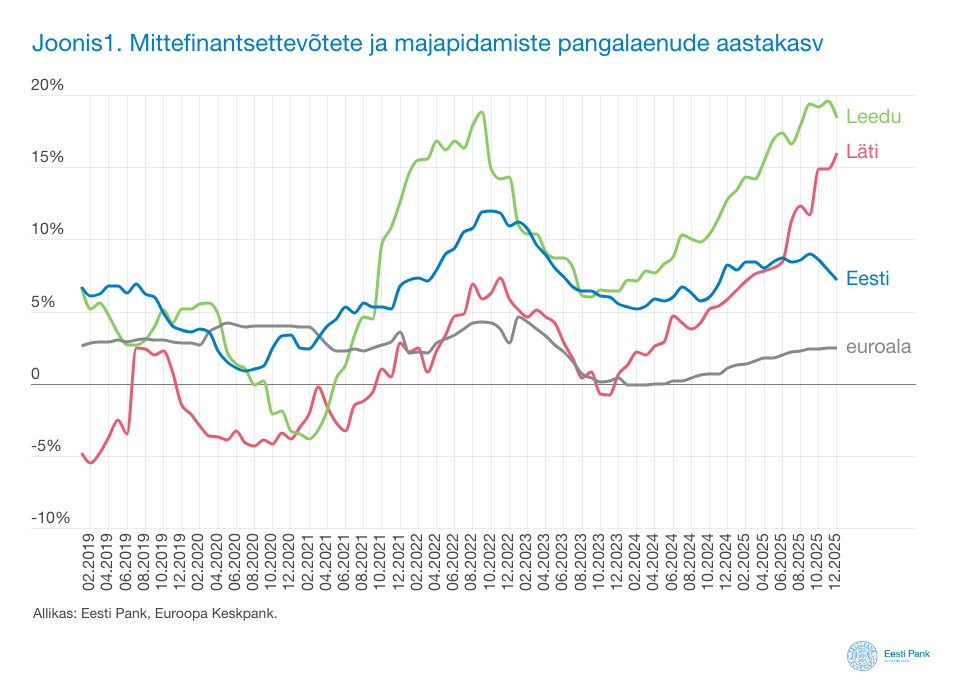

Praeguseks on möödas ligikaudu 1400 päeva ehk pea neli aastat ajast, mil euribor pärast pikka negatiivsete intresside perioodi taas üle nulli kerkis. Kui kiire intressitõus pani esialgu paljud koduostjad ootele, siis nüüdseks löövad keskmised laenusummad rekordeid ja sõlmitud lepingute arv kasvab hoogsalt.

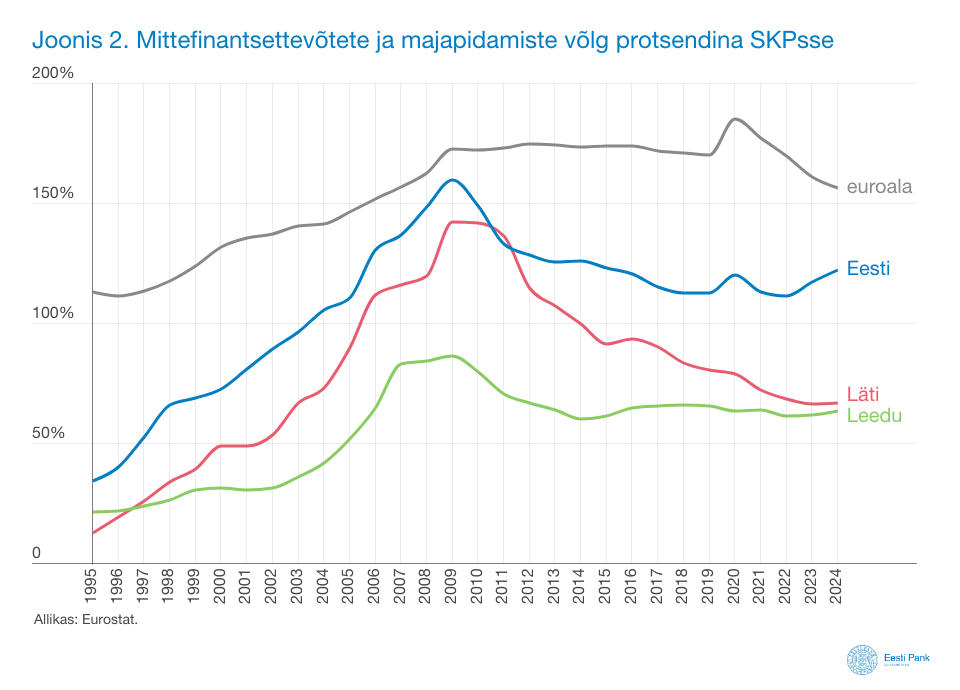

Praeguseks on möödas ligikaudu 1400 päeva ehk pea neli aastat ajast, mil euribor pärast pikka negatiivsete intresside perioodi taas üle nulli kerkis. Kui kiire intressitõus pani esialgu paljud koduostjad ootele, siis nüüdseks löövad keskmised laenusummad rekordeid ja sõlmitud lepingute arv kasvab hoogsalt. Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Kas oled mõelnud kinnisvaraarenduse peale, kuid protsess tundub liiga keeruline ja riskantne? Tule koolitusele “

Kas oled mõelnud kinnisvaraarenduse peale, kuid protsess tundub liiga keeruline ja riskantne? Tule koolitusele “

Neljapäeval, 4. märtsil 2026, lõppes Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) võlakirjade avalik pakkumine (Pakkumine). Tegemist oli Volta SKAI 30 miljoni eurose võlakirjaprogrammi kolmanda seeriaga, mis viidi läbi Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1.

Neljapäeval, 4. märtsil 2026, lõppes Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) võlakirjade avalik pakkumine (Pakkumine). Tegemist oli Volta SKAI 30 miljoni eurose võlakirjaprogrammi kolmanda seeriaga, mis viidi läbi Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1. 6. märtsil avati Keilas Harjumaa lääneosa suurim kaubandus- ja meelelahutuskeskus, mis toob seni peamiselt Tallinna koondunud ostu- ja vaba aja veetmise võimalused enam kui 50 000 piirkonna elaniku jaoks kodule lähemale.

6. märtsil avati Keilas Harjumaa lääneosa suurim kaubandus- ja meelelahutuskeskus, mis toob seni peamiselt Tallinna koondunud ostu- ja vaba aja veetmise võimalused enam kui 50 000 piirkonna elaniku jaoks kodule lähemale.