Riigina ei ole mitte ainult võimalus pärandit hoida ja arendada, vaid ka kohustus seda teha. Kodanikena tuleb aru saada, et kusagilt väljastpoolt keegi Eesti kultuuri kaitsma ja hoidma ei tule. Kultuuripärandi väärtustamine ja säilitamine on ühiskonna ühine kohustus, kirjutavad muinsuskaitseameti nõustamisosakonna juhataja Kais Matteus ja maakonnanõunik Madis Mikkor. Hiljuti tekkinud debati valguses, milline on riigi roll pärandi ja väärika linnaruumi hoidmisel, avaldame 2024. aasta muinsuskaitse aastaraamatus ilmunud artikli.

Riigina ei ole mitte ainult võimalus pärandit hoida ja arendada, vaid ka kohustus seda teha. Kodanikena tuleb aru saada, et kusagilt väljastpoolt keegi Eesti kultuuri kaitsma ja hoidma ei tule. Kultuuripärandi väärtustamine ja säilitamine on ühiskonna ühine kohustus, kirjutavad muinsuskaitseameti nõustamisosakonna juhataja Kais Matteus ja maakonnanõunik Madis Mikkor. Hiljuti tekkinud debati valguses, milline on riigi roll pärandi ja väärika linnaruumi hoidmisel, avaldame 2024. aasta muinsuskaitse aastaraamatus ilmunud artikli.

4. oktoobril 2024 Paides kohtu- ja riigimaja avades sõnas rahandusminister Jürgen Ligi: „On hea meel, et riigi investeeringute toel on väärikas hoone saanud uue hingamise, töötajad kvaliteetse töökeskkonna ja Paide inimesed võimaluse mugavalt asju ajada ühes kohas. Riigimajja saavad koonduda riigi erinevad teenusepakkujad.“ 1790. aastal valmis saanud kreisikohtu ajaloolise hoone ja selle hilisema juurdeehituse kordategemiseks kulus 7,4 miljonit eurot ja see pakub nüüdisaegset töökeskkonda 15 riigiasutusele, mis varem asusid 5 majas üle linna laiali. Hoone on kultuurimälestis ning see paikneb kesksel kohal Paide peatänava ääres.

Valga riigimaja, mis avati pidulikult aasta varem, on 111-aastase ajalooga endine pangahoone. Seal pakub avalikke teenuseid 18 asutust. Riigi Kinnisvara AS-i juhatuse liikme Tarmo Leppoja sõnul on uue riigimajana tegemist linna ühe vanima hoone ning olulise maamärgiga Valga südames. „Mul on hea meel, et suutsime projekteerimise ja ehituse käigus kõik tekkinud väljakutsed ületada ning ühe ehitismälestise taas elule äratada,“ rääkis T. Leppoja.

Need on muinsuskaitsjate kõrval küllap ka kohalikke elanikke rõõmustanud kaks positiivset näidet, kus saame öelda, et riik on teinud kaalutletud valiku pärandikeskse arengu kasuks, restaureerides vajaliku funktsiooni täitmiseks kultuuriväärtusliku hoone. Miks see hea on? Sest alakasutatud ja halvas seisukorras olevate hoonete reas mõjub korda tehtud ning elu täis maja käivitajana ning nii kahaneva rahvaarvuga Valga kui ka Paide muinsuskaitsealadel on see määrav. Heas seisukorras ja kasutuses majad loovad kohatunnetust ning motiveerivad ka teisi omanikke korrastamistööd ette võtma. Restaureeritud hooned pakuvad võimalust enda linna ja selle ajaloo üle uhkust tunda, mis on tugeva kogukonna alustala. Tähelepanuta ei saa jätta ka restaureerimist kui märki kestlikkusest. Kõige rohelisem on teadupärast hoone, mis on juba ehitatud. See põhimõte on muutumas üleüldiseks trendiks, mida üha sagedamini kuuleb nii ehitajate, arhitektide kui ka linnaplaneerijate suust. Ka Riigi Kinnisvara AS-i kinnisvaraarenduse direktor Tarmo Mändmets märgib 20. jaanuari kommentaaris kinnisvarauudistele, et aktsiaselts lähiajal pigem renoveerib kui ehitab uusi hooneid. „Kümned miljonid eurod voolavad renoveerimisse, mis muutub arendamise peavooluks. Väljakutse on, kuidas võtta maksimum olemasolevatest hoonetest,“ ütleb ta.

Kas nende näidete varal võib väita, et vajalik murrang riigi kinnisvaraotsustes ja eelkõige hoiakutes on toimunud ning Paide riigigümnaasiumi kohavaliku laadseid konfliktolukordi enam ette ei tule? Mäletatavasti vaidlesid toona nii kohalik omavalitsus, Riigi Kinnisvara AS, Eesti Arhitektide Liit, haridus- ja teadusministeerium kui ka Muinsuskaitseamet tuliselt, kuhu on linna ning kooli jätkusuutliku arengu seisukohast riigigümnaasium mõistlik rajada. Kaaluti pikalt, kas eelistada linna serval tegutseva kutsehariduskeskuse kompleksi või ajaloolise koolihoone taastamist Posti tänaval. Vaidlus tipnes parimate valikutega linnasüdame, restaureerimise ja juurdeehituse kasuks. Kas sellised ruumikultuurilised heitlused ja kasvuvalud on möödanik?

Koolivõrk

Kutseharidusreformi ning koolivõrgu „korrastamise“ vaidluste keskel peame paraku tõdema, et kuigi võib täheldada positiivseid arenguid Paide, Võru ja Viljandi riigigümnaasiumide näol, on endiselt vaja pidada arutelusid ning alla joonida tõsiasi, et üksnes säästuprintsiip ei ole piisav argument pärandi suhtes negatiivse kinnisvaraotsuse langetamiseks. Vaja on avaramat vaadet.

Praegu on selguseta, kuidas laheneb Hiiumaa maamärgi, Hiiu-Suuremõisa mõisa peahoone saatus, kuid hetkel näib Suuremõisa lossis tegutsevat Hiiumaa Ametikooli ähvardavat sulgemine. Haridus- ja teadusministeerium on otsustanud, et õppetöö Suuremõisa lossis lõpeb ja kutsehariduse andmine Hiiumaal korraldatakse ümber. Aastatel 2012–2016 sai mõis Euroopa Majanduspiirkonna projekti ehk nn Norra toetuse ligi 900 000 eurot ning restaureeriti põhjalikult. Norra rahastuse eesmärgi taustal, milleks oli kultuuripärandi korrastamise ja avalikus kasutuses hoidmise kaudu ebavõrdsuse vähendamine ning regionaalarengu toetamine, mõjub praegune otsus eriti küüniliselt.

Õppe ümberkorraldus, liiga suured majandamiskulud, liiga kõrged energiatõhustamise nõuded või alakasutatud ruumid on toodud põhjusteks, miks veel nii mõnigi märgiline hoone on ministeeriumi n-ö punases nimekirjas. Ministeeriumi kutsehariduse ja oskuste poliitika osakonna juhataja Triin Laasi-Õige sõnastas probleemi nii, et kui me vaatame otsa kutsehariduse eelarvele, siis saame aru, et õpikeskkonnad tuleb luua sellised, mida ministeerium koolipidajana jaksab üleval hoida.

Tõsi, suuremahuliste mälestiste puhul võib toimiva majandusmudeli leidmine maapiirkondades olla keeruline. Aga kulude-tulude tabeli taustal tuleb näha ka suuremat pilti ja lähtuda avalikust huvist. Probleem lahendatakse lühikeseks ajaks ühe ametkonna jaoks, kuid reaalsuses põrgatatakse see sujuvalt teise ametkonna, kohaliku omavalitsuse ning kogukonna lauale. Otsuse regionaalpoliitilise mõju tagajärgede likvideerimiseks tuleb välja töötada lisameetmed ning olemegi silmitsi kasutuseta ja laguneva kultuuripärandiga, mis omakorda riigilt restaureerimistoetust vajaks.

Aga vaadelgem kogu mõisapärandit. Koos varem ja hiljem kaitse alla võetutega on 2025. aastal mälestiste registris ca 290 mõisa peahoonet. Seda võib tunduda isegi vähe – arvestades, kui dominantne on mõis märgina Eesti maastikus ning et kokku oli neid alles eelmise sajandi alguses umbes 2000. Praeguseks on avalikku omandisse riigi ja vallavalitsuste kätte jäänud sadakond härrastemaja. Tegutsevaid koole on nendes 50 ringis. Mõisakoolide tihe kaart, mida oleme harjunud uhkelt koolimajade seintel rippumas nägema, on lootusetult aegunud. Sellel kujutatuga võrreldes on kinni pandud ja müüdud näiteks Muuga, Voltveti, Pruuna mõisakoolid, samuti Aleksandrikooli hoone Põltsamaa lähistel. Viimastel aastatel on omavalitsused erakätesse müünud Orina, Sargvere, Uue-Harmi, Helme ja veel mitu varem avalikku funktsiooni täitnud mõisat. Tühjalt ja nukralt seisab viimati koduloomuuseumi majutanud, kuid päästeameti nõudel kinni pandud Kurisoo mõis. Ka Särevere mõisahoone on alakasutatud ning kõrvalasuvale stalinistlikule peahoonele panustades kaalub haridus- ja teadusministeerium ka sellest loobumist. Äsja pani Toila vallavalitsus müüki polaarmuuseumina kuulsaks saanud Kukruse mõisa. Riigina peame mõistma, et meil ei ole mitte ainult võimalus pärandit hoida ja arendada, vaid ka kohustus seda teha. Kodanikena tuleb aru saada, et kusagilt väljastpoolt keegi Eesti kultuuri kaitsma ja hoidma ei tule. Nagu ütleb muinsuskaitseseadus: kultuuripärandi väärtustamine ja säilitamine on ühiskonna ühine kohustus.

Strateegia

Riigi tasandil on otsuste aluseks tavaliselt tegevuskavad ja programmid, mis põhinevad omakorda strateegilistel dokumentidel.

Riigi kinnisvarastrateegia hõlmab näiteks rahandusministeeriumi juhtimisel ning Tartu Ülikooli ja konsultantide kaasabil välja töötatud hoonestatud kinnisvara optimeerimise, planeerimise ja eelarvestamise protsesse. Need suunavad kinnisvaraotsuseid tegema, tuginedes kogutavatele põhinäitajatele ja nende analüüsimisele, aga ka arvestama maapiirkondade tühjenemise ning teiste demograafiliste näitajatega. Strateegiad etendavad seega keskset rolli, suunates olulisi planeerimis- ja rahastamisotsuseid pikemaks ajaks, ning muinsuskaitse ülesanne on anda neisse pärandivaldkonna asjakohane sisend.

Ameti pärandikäsitlus ja -poliitika on eri põhjustel olnud seni pigem objektikeskne-täidesaatev kui strateegiline. Seetõttu pole vajalikesse strateegiadokumentidesse pärandikeskse arengu printsiipe piisava jõulisusega sisse kirjutanud. Mida enam aga räägitakse uuenduslikkuse asemel normina kestlikust elukeskkonnast ja elukorraldusest, seda enam jõuavad arutamisele ka pärandi teemad. Kaasamise osana küsitakse strateegiadokumentidesse lisamiseks pidevalt Muinsuskaitseameti sisendit ning mis kõige tähtsam, sellega ka arvestatakse. Olgu näiteks kas kliimakindla majanduse seaduse eelnõu, üleriigiline planeering „Eesti 2050“ või „Turismi pikk vaade 2025–2035“.

Uus maja vs. vana maja

Pärandivaldkond on muutumises. Juba ammu ei arutleta vaid üksikute hoonete üle ning sõnadega „kaitse“ ja „säilitamine“ käib lahutamatult kaasas „areng“ ja „arendamine“. Tänapäevane muinsuskaitse peab muutusi pigem võimaldama kui takistama. See tähendab, et muinsuskaitsjad teevad omanike, arhitektide, ehitajate ja restauraatoritega iga päev pärandile tänapäevase kasutuse leidmiseks tööd. Muinsuskaitseameti nõul, inseneride järelevalve ja pädevate ehitusmeistrite käe all oleks kultuurimälestiseks olev hoone mugavalt, kuid siiski pärandi suhtes lugupidamist säilitades justkui võimalik kasutusele võtta. Miks siis ikkagi tundub, et avalikku võimu teostavad asutused nende kätte jäänud pärandist hoopis vabaneda soovivad, ise samal ajal teisal uusi maju püsti pannes?

Miks müüb Riigi Kinnisvara AS näiteks Tallinna vanalinnas Laial tänaval sada aastat põllumajandusministeeriumi kasutuses olnud hoonekompleksi, selle asemel et sinna paigutada mõni asutus riigi või omavalitsuse ülesannete täitmiseks?

Põhjuseid võib olla mitu. Nimetatakse, et restaureerimine on kallim kui uutest materjalidest tühja koha peale ehitamine. Seda sellepärast, et vanade ehitiste või nende detailide säilitamisel ei ole võimalik rakendada standardiseeritud töövõtteid ja odavaimaid materjale. Kui nii mõelda, siis tükk paekivi, kott lupja või tahutud palk ei olekski teab mis kallid, kuid nende ettevalmistamisel ja paika panemisel tuleb kasutada väljaõppinud meistreid, kelle töötund on kallis. Ka kipsplaadi või PVC-katte paigaldaja peab aga oma kunsti õppima ja harjutama ning siin polegi nii suurt vahet, kas omandad vilumust tuhaploki või paelahmaka paigaldamisel – mõlemad ametid pakuvad tööhõivet ja toovad maksutulu.

Tõsi, on veel üks tegur, mida silmas pidada – energiatõhusus. Ükskõik kummast küljest lossi- või kirikumüüri soojustada, autentne väljanägemine kipub kaduma igal juhul. Sama lugu on ühe klaasiga puitakende, külmade pööningute ja palju muuga. Ajaloolise ilme säilitamine tähendab paraku peaaegu alati jahedamat tuba ja suuremaid küttearveid. Siin on Euroopa Liit ja Eesti Vabariik teinud tõsist tööd seadusloomes, et toetusmeetmete ning muinsuskaitseliste leevendustega võimaldada vanad majad tänapäeva mugavuse ja energiasäästu ootustele lähedasemaks renoveerida.

Võimalik, et uue hoone kasuks otsustamisel on põhjus mugavam ligipääs, parkimine. Samuti on esile tõstetud, et uute majade ehitamine annab tööd inseneridele ja arhitektidele ning võimaldab luua kordumatuid ehituskunstiteoseid, mida imetleb terve maailm. Nagu Lennusadamasse kerkiv ligi nullenergia standardiga ning pea 3900 tonni CO2 siduv puitehitis. „Loodusmaja näol on tegemist Eesti ettevõtlusele olulise referentshoonega,“ kinnitab Riigi Kinnisvara AS. Samas on naaberkrundil asuva vesilennukite angaari Eesti Meremuuseumiks restaureerimise insenerilahendused ja arhitektuur vähemalt samasugust imetlust väärt. Peale selle tekib loodusmaja valmimisel küsimus, kellele müüa tühjaks jäävad Eesti Loodusmuuseumi majad vanalinnas ning mis saab riigi omal ajal prioriteediks võetud plaanist riigiasutusi maakondade vahel hajutada, kui Tallinnasse peab tagasi kolima ka praegu Pärnus asuv Keskkonnaamet.

Tõsi, Eesti Loodusmuuseumi praeguses vanalinna kaupmehemajas on üle-euroopalist haaret kavandaval mäluasutusel kitsas ja näitusepinnad kasvavad uues asukohas

kümnekordseks. Riigi Kinnisvara AS on Eesti Rahvusringhäälingule väitnud, et Eesti Loodusmuuseumi hoone realiseeritakse enampakkumisel, kui uus maja on valmis. Järjekordse avaliku hoone võimalik kadumine toob aga Tallinna vanalinnale kaasa veel pisut kinniseid uksi ja koodiga karbikesi aknavõrede küljes, kui Laiale tänavale tehakse juurde ports Airbnb kortereid, mis on vanalinna niigi kahanevat elanikkonda mõjutav oluline trend.

Lahendus – pärand erakätesse?

Alles 2024. aasta viimastel kuudel leidis uue omaniku kunagi ambitsioonikalt presidendi residentsiks kavandatud, kuid selle asemel aastaid nukralt hävinenud Liberty suvemõis Eesti Vabaõhumuuseumi naabruses. Uus omanik arvas ostu kommenteerides, et tegemist on Eesti jaoks erilise mõisakompleksiga, millesugust puitarhitektuuri on meil säilinud vähe, ning teda innustabki millegi erilise ja ühtlasi kultuuriväärtusliku uuele elule aitamine. Loodetavasti saame juba lähiaastatel kuulda edusammudest hoonestuse taastamisel.

Tartu linnas on Riigi Kinnisvara AS kutsunud ellu eduka ideevõistluse Näituse, Veski ja Liivi tänavate vahelise piirkonna, kuhu kunagi loodeti paigutada Eesti Rahva Muuseum, uushoonestuse arendamiseks. Sel viisil annab riik kvartali tulevikus tõenäoliselt erakätesse, kuid on arendust pärandiga arvestaval moel suunanud.

Aastal 2022 müüs Riigi Kinnisvara AS piirivalve bilansis olnud Ruhnu kordonihoone. Visitruhnu.ee andmetel võib seal nüüd korraldada konverentsi või pidada öö otsa pidu, ilma et ükski naaber kurtma tuleks, ja maja on saanud kuhjaga täis uut elu. Samamoodi on kogukonnamajaks saanud Uue-Harmi mõis. Pulmapidusid võõrustab Purdi restaureeritud mõisakompleks. Suurupis on avatud tuletornide linnak ja nimekiri jätkub. Siinkohal võib küsida, mida on taunimisväärset, kui inimtühjaks jäänud maja on nüüd eraomandis ja täis elu. Loomulikult pole selles mitte midagi halba! Kui ühel pole vaja, siis kasutab teine ning nii eelmainitud ehitiste kui ka loodetavasti Libertyga on nõnda läinudki. Mis saab aga siis, kui mitte kellelgi pole vaja? Kui riigi poolt turule viidud kõige väärtuslikumat osa Eesti ehitistest ei soovi riigi ja kohaliku omavalitsuse kõrval ka erasektor? Kui madalale lastud hind ahvatleb vaid spekulante?

Üheks nukraimaks osaks muinsuskaitsjate igapäevatöös on lagunenud ja rikutud ehitiste seisundi kirjeldamine ning selliste hoonete säilimise eest seismine vanalinnades, mõisakompleksides ja mujal. Halvas või avariilises seisukorras on ligi kolmandik ehitismälestistest. Need on tavaliselt tühjaks jäänud majad. Et kasutamise ja säilimise vahele võib tõmmata võrdusmärgi, siis riskirühma moodustavadki just kasutuseta hooned. Kui suuremates linnades ja asulates paiknevale kinnisvarale on uut kasutust ja omanikku lihtsam leida, siis mastaapsetele mälestistele maapiirkondades sootuks keerulisem.

Kokkuvõte

„Pärand aitab luua erilisust, mis on üheplaanilises maailmas väärtus,“ väljendas oma arvamust mälestiste nimekirja reformi teemalisel seminaril Jõelähtme vallavanem Andrus Umboja, uskudes, et see on üks argumente, miks inimesed tema valda elukeskkonnana hindavad. Ekstensiivset ehitustegevust asjaolu, et viiendiku valla pindalast moodustab kaitseala, mõistagi ei soosi, kuid olemasoleva maa ja majade kultuurilist ning turuväärtust aitab riigi selline sekkumine hoida. Pärandikooslus pole mitte ainult osa kinnisvaraturust. Hea kultuuriline keskkond aitab kaasa tervise, hariduse, julgeoleku ja rahva identiteedi edendamisele.

Ilmselgelt peab kultuuripärand olema üks mõjuritest, mille alusel riik langetab olulisi kinnisvara ja kvaliteetse ruumi otsuseid ka siis, kui pealtnäha tingib valikud hoopis haridusreform või energiahind. Kokkuhoiuprintsiip ei tohiks a priori olla pärandi tähtsusest üle. Põhiline küsimus, mida selliste objektide puhul esitatakse, on ju väärtushinnangutes: kas see, mis näeb kole välja ning kujutab endast eraisikule, riigile või omavalitsusele kulu, on säilitamist ja sellesse panustamist väärt? Kultuuripärandi mõjusfäär on lai: see on osa kohaidentiteedist ja kvaliteetsest elukeskkonnast, ajalooallikas ja mälu, kuid see on ka kestlikkus ning märkimisväärne panus majandusse. Kui me soovime, et eraomanikud seda mõistaks, pärandit hoiaks ja toetaks, peame esmalt riigina suutma järjepidevalt eeskuju näidata. N-ö ebapraktilisus võib osutuda ootamatult pragmaatiliseks lähenemiseks, mis aitab sisustada elu maapiirkondades nii kohalikule kui ka külastajale ning säilitada pärandit ka järeltulevatele põlvedele, kes seda omakorda ja omamoodi mõtestada proovivad. See ongi riigi ülesanne.

11. veebruaril avati Mustamäel aadressil Tammsaare tee 135 uus teenusmaja, kuhu rajati sada sotsiaalkorterit, millest suurem osa on kohandatud liikumispuudega inimestele. Lisaks leiavad uues hoones endale kaasaegsed ruumid Mustamäe noortekeskus ning Mustamäe Perepesa.

11. veebruaril avati Mustamäel aadressil Tammsaare tee 135 uus teenusmaja, kuhu rajati sada sotsiaalkorterit, millest suurem osa on kohandatud liikumispuudega inimestele. Lisaks leiavad uues hoones endale kaasaegsed ruumid Mustamäe noortekeskus ning Mustamäe Perepesa.

Invego müüs eelmisel aastal Eestis ja Lätis kokku 174 uut kodu ning viis lõpule 75 miljonit eurot maksnud ärikvartali Krulli Park arenduse Tallinnas. 2026 aasta veebruari seisuga on ettevõttel avalikus müügis ja aktiivses arenduses kokku 12 elurajooni Eestis, Lätis ja Portugalis.

Invego müüs eelmisel aastal Eestis ja Lätis kokku 174 uut kodu ning viis lõpule 75 miljonit eurot maksnud ärikvartali Krulli Park arenduse Tallinnas. 2026 aasta veebruari seisuga on ettevõttel avalikus müügis ja aktiivses arenduses kokku 12 elurajooni Eestis, Lätis ja Portugalis.

11. veebruaril 2026 allkirjastasid Hepsor E18 SIA ja BluOr Bank AS laenulepingu summas 5,25 miljonit eurot. Viieaastase tähtajaga laenu eesmärk on finantseerida Ķiršu Kalna Mājas elamuarendusprojekti ehitust ning taristu rajamist aadressil Eiženijas iela 18, Dzirciems, Riia.

11. veebruaril 2026 allkirjastasid Hepsor E18 SIA ja BluOr Bank AS laenulepingu summas 5,25 miljonit eurot. Viieaastase tähtajaga laenu eesmärk on finantseerida Ķiršu Kalna Mājas elamuarendusprojekti ehitust ning taristu rajamist aadressil Eiženijas iela 18, Dzirciems, Riia.

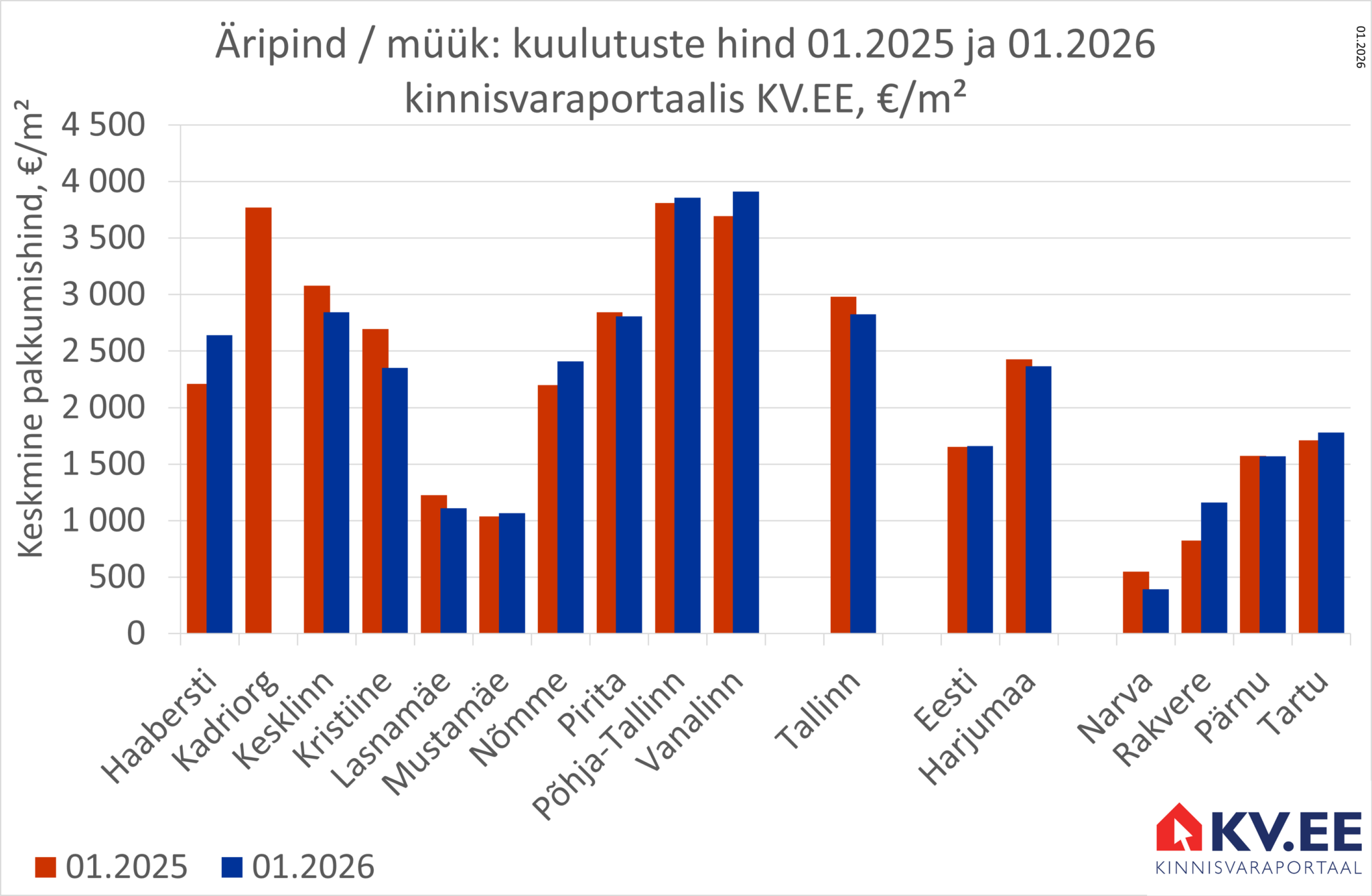

Kinnisvaraportaalis KV.EE pakuti 01.2026 müügiks keskmiselt 377 äripinda keskmise hinnaga 2824 €/m². Aastatagusega võrreldes vähenes äripindade müügipakkumiste arv 1% ja nende hind vähenes 5% võrra.

Kinnisvaraportaalis KV.EE pakuti 01.2026 müügiks keskmiselt 377 äripinda keskmise hinnaga 2824 €/m². Aastatagusega võrreldes vähenes äripindade müügipakkumiste arv 1% ja nende hind vähenes 5% võrra.

Sakus on valminud Tallinna maantee 1 elu- ja ärimaja. Kõik huvilised on oodatud 14. veebruaril hoone avalikule avamisüritusele.

Sakus on valminud Tallinna maantee 1 elu- ja ärimaja. Kõik huvilised on oodatud 14. veebruaril hoone avalikule avamisüritusele.

Kinnisvaraturg pakub rohkelt infot, kuid mitte kogu info ei ole sama väärtusega. Üks levinumaid vigu, mida nii ostjad kui müüjad teevad, on pakkumishinna ja tehinguhinna samastamine. Kuigi need kaks mõistet kõlavad sarnaselt, väljendavad need täiesti erinevaid nähtusi ning nende segamine võib viia valede otsuste ja ebarealistlike ootusteni. Sellest räägib lähemalt Uus Maa kohtuekspertiiside ja hüvitamise kaasuste juhtiv hindaja Kerli Koha.

Kinnisvaraturg pakub rohkelt infot, kuid mitte kogu info ei ole sama väärtusega. Üks levinumaid vigu, mida nii ostjad kui müüjad teevad, on pakkumishinna ja tehinguhinna samastamine. Kuigi need kaks mõistet kõlavad sarnaselt, väljendavad need täiesti erinevaid nähtusi ning nende segamine võib viia valede otsuste ja ebarealistlike ootusteni. Sellest räägib lähemalt Uus Maa kohtuekspertiiside ja hüvitamise kaasuste juhtiv hindaja Kerli Koha.

Täiendõppeprogramm

Täiendõppeprogramm

Kodu ostmine on noore inimese jaoks suur ja kaalukas samm, mistõttu võib teekond selleni vahel tunduda keeruline. Swedbanki statistika näitab aga, et noored jõuavad koduostuni sagedamini, kui mõnikord arvatakse.

Kodu ostmine on noore inimese jaoks suur ja kaalukas samm, mistõttu võib teekond selleni vahel tunduda keeruline. Swedbanki statistika näitab aga, et noored jõuavad koduostuni sagedamini, kui mõnikord arvatakse. 11. veebruaril kell 11 avatakse Pärnu linnavalitsuses Pärnu rannahoone laienduse arhitektuurivõistluse auhinnatud tööde autorite nimekaardid ja selguvad arhitektuurivõistluse võitjad.

11. veebruaril kell 11 avatakse Pärnu linnavalitsuses Pärnu rannahoone laienduse arhitektuurivõistluse auhinnatud tööde autorite nimekaardid ja selguvad arhitektuurivõistluse võitjad.

Statistikaameti poolt avaldatud eelmise aasta Eesti majutusasutuste statistika näitas, et turismisektoris jätkus vaikne tõus – kasv 3,7%, mis tähendas, et aastaga lisandus 83 000 turisti, kes peatusid meie majutusasutustes. Kasv tuli välisturistide arvelt, keda oli 95 000, siseturiste oli 11 000 vähem kui eelmine aasta.

Statistikaameti poolt avaldatud eelmise aasta Eesti majutusasutuste statistika näitas, et turismisektoris jätkus vaikne tõus – kasv 3,7%, mis tähendas, et aastaga lisandus 83 000 turisti, kes peatusid meie majutusasutustes. Kasv tuli välisturistide arvelt, keda oli 95 000, siseturiste oli 11 000 vähem kui eelmine aasta. Kinnisvaraturg on täis kauneid fotosid, säravaid kirjeldusi ja lubadusi ideaalsest kodust. Professionaalselt koostatud müügikuulutus võib olla muljetavaldav – ja peabki olema. Kuid üks teema, mis kipub nii ostjate kui müüjate jaoks varju jääma, on varjatud puuduste küsimus.

Kinnisvaraturg on täis kauneid fotosid, säravaid kirjeldusi ja lubadusi ideaalsest kodust. Professionaalselt koostatud müügikuulutus võib olla muljetavaldav – ja peabki olema. Kuid üks teema, mis kipub nii ostjate kui müüjate jaoks varju jääma, on varjatud puuduste küsimus.

Riigina ei ole mitte ainult võimalus pärandit hoida ja arendada, vaid ka kohustus seda teha. Kodanikena tuleb aru saada, et kusagilt väljastpoolt keegi Eesti kultuuri kaitsma ja hoidma ei tule. Kultuuripärandi väärtustamine ja säilitamine on ühiskonna ühine kohustus, kirjutavad muinsuskaitseameti nõustamisosakonna juhataja Kais Matteus ja maakonnanõunik Madis Mikkor. Hiljuti tekkinud debati valguses, milline on riigi roll pärandi ja väärika linnaruumi hoidmisel, avaldame 2024. aasta muinsuskaitse aastaraamatus ilmunud artikli.

Riigina ei ole mitte ainult võimalus pärandit hoida ja arendada, vaid ka kohustus seda teha. Kodanikena tuleb aru saada, et kusagilt väljastpoolt keegi Eesti kultuuri kaitsma ja hoidma ei tule. Kultuuripärandi väärtustamine ja säilitamine on ühiskonna ühine kohustus, kirjutavad muinsuskaitseameti nõustamisosakonna juhataja Kais Matteus ja maakonnanõunik Madis Mikkor. Hiljuti tekkinud debati valguses, milline on riigi roll pärandi ja väärika linnaruumi hoidmisel, avaldame 2024. aasta muinsuskaitse aastaraamatus ilmunud artikli.