Praeguseks on möödas ligikaudu 1400 päeva ehk pea neli aastat ajast, mil euribor pärast pikka negatiivsete intresside perioodi taas üle nulli kerkis. Kui kiire intressitõus pani esialgu paljud koduostjad ootele, siis nüüdseks löövad keskmised laenusummad rekordeid ja sõlmitud lepingute arv kasvab hoogsalt.

Praeguseks on möödas ligikaudu 1400 päeva ehk pea neli aastat ajast, mil euribor pärast pikka negatiivsete intresside perioodi taas üle nulli kerkis. Kui kiire intressitõus pani esialgu paljud koduostjad ootele, siis nüüdseks löövad keskmised laenusummad rekordeid ja sõlmitud lepingute arv kasvab hoogsalt.

Kui aastad 2022–2023 tähistasid kiiret intressitõusu ja kohanemisperioodi, siis viimase aasta jooksul on turg jõudnud uude tasakaalu. Juba 2024. aasta pakkus euribori languse tõttu positiivseid emotsioone, kuid 2025. aasta tõi turule märgatava elavnemise. Eesti Panga andmeil väljastasid pangad aastatagusega võrreldes ligikaudu 10% rohkem kodulaene.

Elavnemisele on kaasa aidanud euribori stabiliseerumine 2,1% taseme ümber. „Kui varem jälgisid laenuvõtjad euribori liikumist igapäevaselt, siis praegu see enam nii suurt elevust ei paku,“ ütles Swedbanki eluasemelaenude valdkonnajuht Anne Pärgma.

Tema sõnul näitavad panga andmed, et stabiilsemas intressikeskkonnas on koduostjad turule selgelt tagasi tulnud ning kodulaenude keskmised summad on viimasel aastal olnud sõltuvalt vanusegrupist kuni 20% suuremad kui aasta varem.

„Kui inimesel on selge soov ja plaan kodu soetada ning tema rahaasjad on korras, siis ei ole tavaliselt määrav, millises valdkonnas ta töötab või millises vanuses ta on. Meie eesmärk on aidata kõigil soovijail unistused teoks teha ning leida igale kliendile tema olukorrast lähtuv lahendus ja teha talle parim võimalik pakkumine,“ selgitas Pärgma.

Suurimad kodulaenud on 31–35-aastastel

Swedbanki andmeil on kõige nooremate, alla 22-aastaste klientide keskmine kodulaen umbes 74 000 eurot, mis peegeldab enamasti esimest sammu kinnisvaraturule ja väiksemat kodu. Vanuses 22–25 aastat on keskmine laenusumma tõusnud juba 111 000 eurole.

Järgmises ehk 26–30-aastaste vanuserühmas ulatub see juba 151 000 euroni. Kõige suuremaid kodulaene võetakse aga vanuses 31–35 aastat, kus keskmine laenusumma on umbes 165 000 eurot. Just nendes vanuserühmades jõutakse sageli eluetappi, kus luuakse peret ning vajatakse senisest suuremat kodu.

Pärast 35. eluaastat laenusummad küll mõnevõrra vähenevad, kuid mitte oluliselt. Näiteks 36–40-aastastel on see umbes 158 000 eurot ning 41–45-aastastel ligikaudu 140 000 eurot. Ka üle 46-aastased kliendid võtavad aktiivselt kodulaenu – nendel on keskmine laenusumma umbes 106 000 eurot.

Kinnisvararedelil liigutakse nii edasi kui ka tagasi

Sageli peegeldavad laenusummade muutused liikumist kinnisvararedelil. Nooremad ostavad esialgu väiksema ja soodsama kodu, kuid sissetulekute kasvades liigutakse suuremate või uuemate elamispindade poole. „Hilisemas eas hakkavad laenusummad taas vähenema. Osa inimesi kolib laste väljakolimise järel väiksemale pinnale ning paljudel on selleks ajaks kogunenud ka suurem omafinantseering,“ selgitas Pärgma.

Kodu ostmine on enamasti inimese elu üks suuremaid finantsotsuseid ning sellega kaasneb ka palju praktilisi samme – alates laenust ja hindamisest kuni kindlustuse ja igapäevapanganduseni. Seetõttu hindavad Pärgma sõnul paljud kliendid lahendusi, kus kogu koduostuga seotud protsess on võimalikult selge ja mugav.

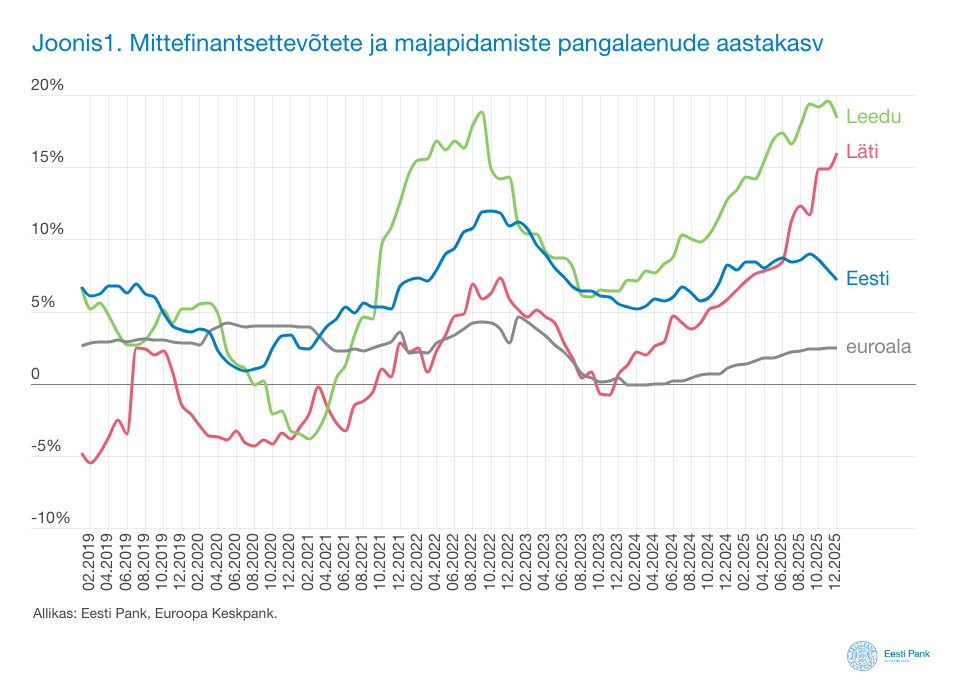

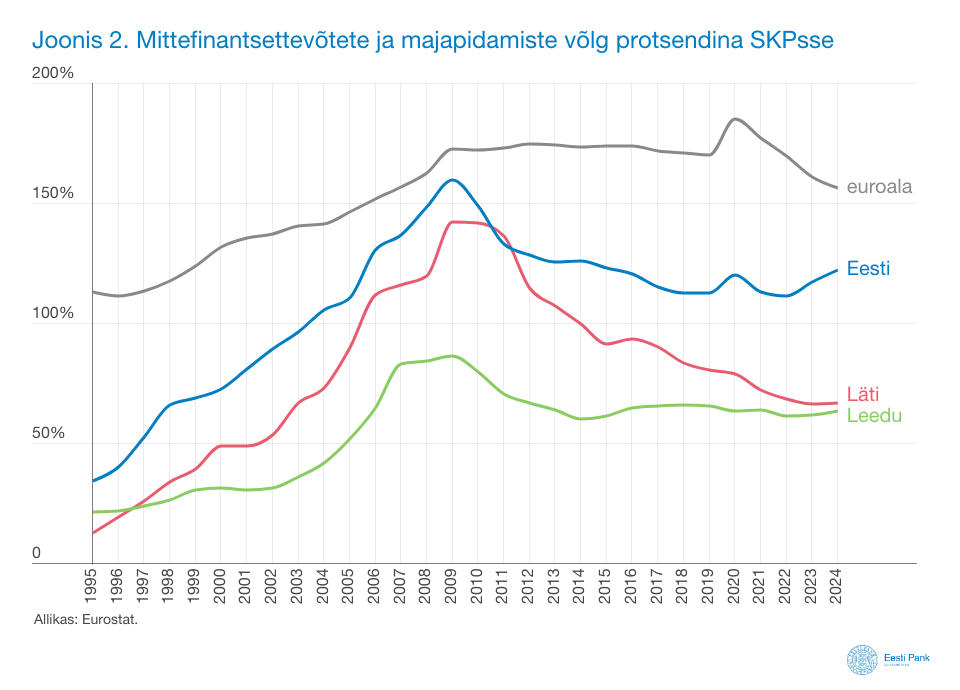

Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Leedu ja Läti pangalaenuturg oli eelmisel aastal intressimäärade languse ja majanduse paranemise toel väga hoogne, olles isegi euroala kiiremate seas. Prognooside järgi võib eeldada, et kiire laenukasv jätkub seal ka lähiaastatel. Arvestades, et Eesti pangagruppide laenuportfellist on umbes veerand seotud Läti ja Leedu turuga, suurendab sedavõrd kiire laenukasv teistes Balti riikides riske ka Eesti pangandussektoris.

Kas oled mõelnud kinnisvaraarenduse peale, kuid protsess tundub liiga keeruline ja riskantne? Tule koolitusele “

Kas oled mõelnud kinnisvaraarenduse peale, kuid protsess tundub liiga keeruline ja riskantne? Tule koolitusele “

EfTEN Real Estate Fund AS earned €2,742 thousand in consolidated rental income in February, which is €4 thousand higher than in January, mainly due to an increase in rental income in the office segment.

EfTEN Real Estate Fund AS earned €2,742 thousand in consolidated rental income in February, which is €4 thousand higher than in January, mainly due to an increase in rental income in the office segment.

Neljapäeval, 4. märtsil 2026, lõppes Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) võlakirjade avalik pakkumine (Pakkumine). Tegemist oli Volta SKAI 30 miljoni eurose võlakirjaprogrammi kolmanda seeriaga, mis viidi läbi Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1.

Neljapäeval, 4. märtsil 2026, lõppes Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) võlakirjade avalik pakkumine (Pakkumine). Tegemist oli Volta SKAI 30 miljoni eurose võlakirjaprogrammi kolmanda seeriaga, mis viidi läbi Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1. 6. märtsil avati Keilas Harjumaa lääneosa suurim kaubandus- ja meelelahutuskeskus, mis toob seni peamiselt Tallinna koondunud ostu- ja vaba aja veetmise võimalused enam kui 50 000 piirkonna elaniku jaoks kodule lähemale.

6. märtsil avati Keilas Harjumaa lääneosa suurim kaubandus- ja meelelahutuskeskus, mis toob seni peamiselt Tallinna koondunud ostu- ja vaba aja veetmise võimalused enam kui 50 000 piirkonna elaniku jaoks kodule lähemale.

Täna avaldas Statistikaamet eelmise aasta palgastatistika. Prognoosid ennustasid eelmise aasta palgakasvuks 6% ning peaaegu sellises suurusjärgus ka palgad kasvasid ehk palgakasv aasta võrdluses oli 5,6%.

Täna avaldas Statistikaamet eelmise aasta palgastatistika. Prognoosid ennustasid eelmise aasta palgakasvuks 6% ning peaaegu sellises suurusjärgus ka palgad kasvasid ehk palgakasv aasta võrdluses oli 5,6%.

Statistikaameti andmetel tõusid hinnad veebruaris kuuga 0,8 protsenti ning aastane inflatsioon aeglustus 3,1 protsendini, mis on viimase pooleteise aasta madalaim tase. Sõjalised pinged võivad aga inflatsiooni ajutiselt taas kiirendada, sest kallinev nafta ja gaas kanduvad edasi energiahindadesse ning majapidamiste kommunaalkuludesse.

Statistikaameti andmetel tõusid hinnad veebruaris kuuga 0,8 protsenti ning aastane inflatsioon aeglustus 3,1 protsendini, mis on viimase pooleteise aasta madalaim tase. Sõjalised pinged võivad aga inflatsiooni ajutiselt taas kiirendada, sest kallinev nafta ja gaas kanduvad edasi energiahindadesse ning majapidamiste kommunaalkuludesse. Regionaal- ja põllumajandusminister Hendrik Johannes Terras allkirjastas määruse, millega suunatakse kohalike omavalitsuste suurte hoonete energiatõhusaks rekonstrueerimiseks 38 miljonit eurot.

Regionaal- ja põllumajandusminister Hendrik Johannes Terras allkirjastas määruse, millega suunatakse kohalike omavalitsuste suurte hoonete energiatõhusaks rekonstrueerimiseks 38 miljonit eurot.

Eesti kinnisvaraarendajate Invego ja Reterra koostöös sai Riias lõplikult valmis uus 13 miljonit eurot maksma läinud elukvartal Parka Kvartāls, mille kõik korterid on nüüdseks ehitaja Mapri Būve poolt tellijale üle antud. Mitmeetapilise projekti valmimisega lisandus Läti pealinna 110 uut korterit, millest üle 80% on tänaseks müüdud.

Eesti kinnisvaraarendajate Invego ja Reterra koostöös sai Riias lõplikult valmis uus 13 miljonit eurot maksma läinud elukvartal Parka Kvartāls, mille kõik korterid on nüüdseks ehitaja Mapri Būve poolt tellijale üle antud. Mitmeetapilise projekti valmimisega lisandus Läti pealinna 110 uut korterit, millest üle 80% on tänaseks müüdud.

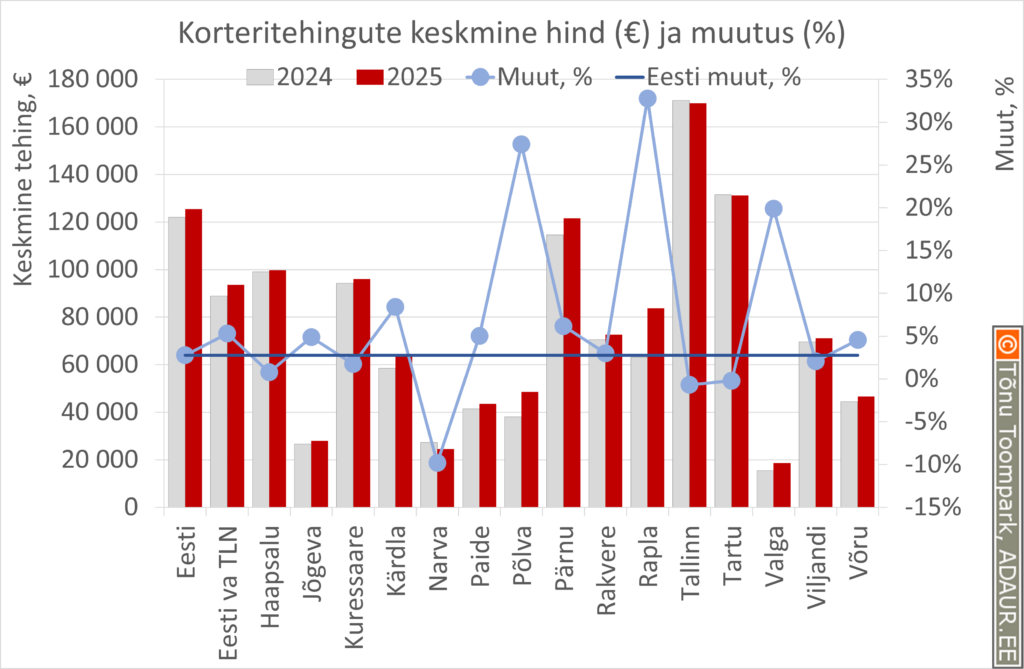

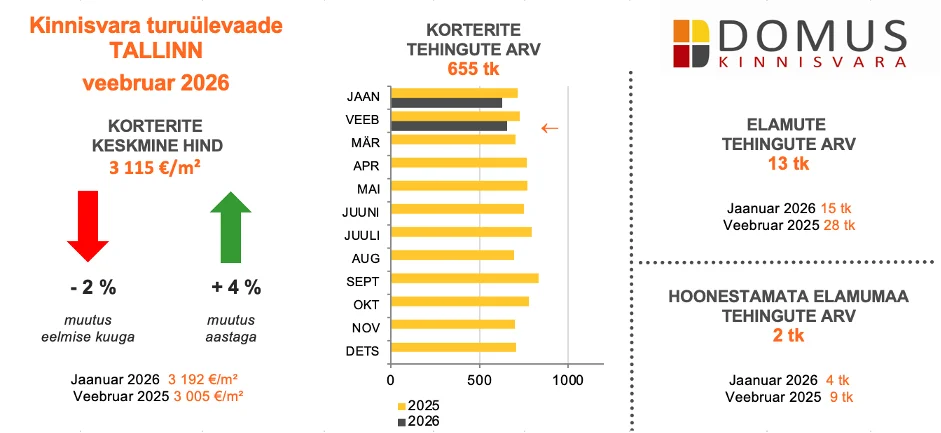

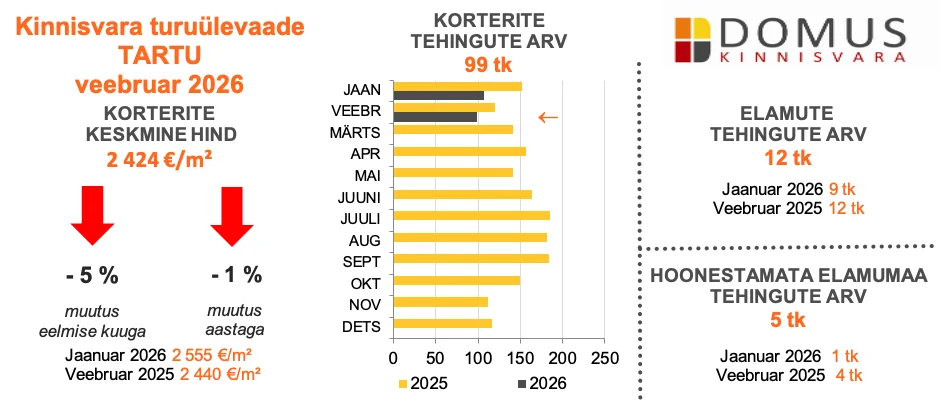

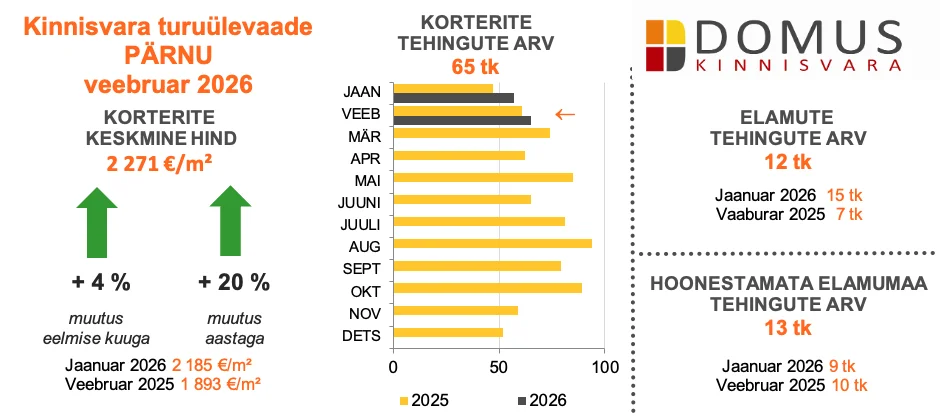

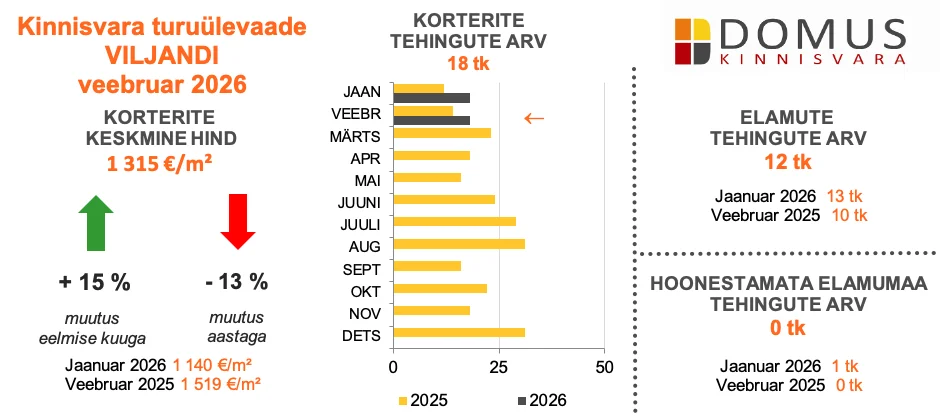

Veebruar näitas kinnisvaraturul piirkonniti erinevaid liikumisi, kuid üldpilt jäi mõõdukalt stabiilseks. Tallinnas ja Tartus toimus korterite hinnatasemes kerge korrektsioon, samas kui tehinguaktiivsus püsis suhteliselt tugev või kasvas veidi. Pärnus jätkus hinnatõus ning tehingute arv suurenes, viidates aktiivsele turule. Väiksemates piirkondades, nagu Viljandi ja Kuressaare, olid hinnaliikumised ja tehingumahud volatiilsemad, mis on väikese turu puhul tavapärane. Kokkuvõttes iseloomustas veebruari mõõdukas aktiivsus: suuremates linnades püsis nõudlus korteriturul tugev, samal ajal kui väiksemates piirkondades mõjutasid turu statistikat üksikud tehingud ning aktiivsus jäi tagasihoidlikumaks.

Veebruar näitas kinnisvaraturul piirkonniti erinevaid liikumisi, kuid üldpilt jäi mõõdukalt stabiilseks. Tallinnas ja Tartus toimus korterite hinnatasemes kerge korrektsioon, samas kui tehinguaktiivsus püsis suhteliselt tugev või kasvas veidi. Pärnus jätkus hinnatõus ning tehingute arv suurenes, viidates aktiivsele turule. Väiksemates piirkondades, nagu Viljandi ja Kuressaare, olid hinnaliikumised ja tehingumahud volatiilsemad, mis on väikese turu puhul tavapärane. Kokkuvõttes iseloomustas veebruari mõõdukas aktiivsus: suuremates linnades püsis nõudlus korteriturul tugev, samal ajal kui väiksemates piirkondades mõjutasid turu statistikat üksikud tehingud ning aktiivsus jäi tagasihoidlikumaks. Allikas: Maa- ja Ruumiamet

Allikas: Maa- ja Ruumiamet Allikas: Maa- ja Ruumiamet

Allikas: Maa- ja Ruumiamet Allikas: Maa- ja Ruumiamet

Allikas: Maa- ja Ruumiamet Allikas: Maa- ja Ruumiamet

Allikas: Maa- ja Ruumiamet