Eluasemelaenunõuete kehtestamisele järgnenud kahe aasta jooksul ei ole pankade laenutingimused leevenenud

Eluasemelaenunõuete kehtestamisele järgnenud kahe aasta jooksul ei ole pankade laenutingimused leevenenud- Koos noorte laenuvõtjate suurema osakaaluga on kasvanud KredExi laenukäenduse kasutamine ja keskmine eluasemelaen võetakse pisut pikemaks ajaks

- Laenuvõtja peab laenumaksete tasumise suutlikkust hinnates arvestama, et intressimäärad võivad tõusta

Eluasemelaenu kaks olulist tingimust on laenusaaja piisav maksevõime ja tagatise olemasolu. Nendele vastamiseks on pangad kehtestanud üsna üksikasjalikud kriteeriumid laenutaotleja stabiilse sissetuleku suuruse, maksimaalse laenukoormuse, aktsepteeritavate tagatiste mahu ja kvaliteedi ning muude asjaolude kohta. Mida rangematele nõudmistele laenusaaja vastab, seda kindlamalt saab ta laenu tagasi makstud ja seda väiksem on tõenäoliselt panga laenukahjum tulevikus. Samuti sõltub konkreetse laenu marginaal osaliselt neist kriteeriumidest.

Headel aegadel, kui majandus kasvab ja sissetulekute kasvuväljavaade on hea, valitseb suurem kindlus, et laenusaajad suudavad laenukohustusi eriliste probleemideta täita. Sellisel juhul on pangad valmis ka julgemalt laenuandmise reeglites järeleandmisi tegema. Lisaks võib konkurentsi tihenemine pankade vahel survestada neid laenutingimusi leevendama. Koos kinnisvara hindade ja laenukasvu kiirenemisega toob see aga kaasa suuremad riskid, mis tähendab hiljem majanduslanguse korral suuremat laenukahjumit.

Eesti Panga nõuded raamistavad pankade laenuandmise reegleid ja tingimusi

Selleks et ennetada riskide suurenemist ja ära hoida laenubuumide tekkimist, peetakse üheks tõhusaks abinõuks kogu laenuturule kehtivaid ühtseid nõudeid, mis määravad laenuvõtja maksimaalse laenukoormuse ja laenumahu suuruse tagatise väärtuse suhtes. Makrofinantsjärelevalve meetmetena kehtestatud piirmäärad toimivad laenude väljastamisel justkui kiirusepiiranguna. Sõltuvalt sellest, kui tõsiseks hinnatakse võimaliku buumi ohtu, seatakse ka piirangud.

Eesti Pank kehtestas 2015. aasta märtsis kolm piirmäära, mida pangad peavad laenude andmisel järgima. Vastavalt nõuetele võib laenusumma ja selle tagatise väärtuse suhtarv (ingl loan-to-value, LTV) olla kuni 85% ning riikliku garantiifondi KredExi käendusega laenude puhul kuni 90%, laenumaksete ja sissetulekute suhtarv (ingl debt service-to-income, DSTI) kuni 50% ja maksimaalne laenutähtaeg kuni 30 aastat. Nõuete täitmisel on lubatud ka mõningane paindlikkus: 15% kvartali laenumahust võib pank anda tingimustel, mis piirmäärasid ületavad.

Laenusumma ja tagatise väärtuse suhtarvu piirmäär

Panga antud eluasemelaen on tavaliselt väiksem kui laenu tagatiseks seatud kinnisvara turuväärtus ehk LTV suhtarv on üldiselt väiksem kui 100%. Sellega soovib pank vähendada laenukahjumi riski, kui tagatise väärtus peaks vähenema. Sama eesmärki – pankade laenukahju katmise võime kindlustamine – täidab ka makrofinantsjärelevalve nõudena kehtestatud piirmäär. Lisaks on Eesti Pangal võimalik liiga kiire laenukasvu korral LTV piirmäära langetada, mis tähendab, et pank saab anda laenu tagatise suhtes väiksemas summas. Koos laenukasvu piiramisega aitab see samm piirata ka kinnisvara hinna tõusu.

2016. aasta viimases kvartalis tõusis üle 85% LTVga laenude osakaal väljastatud laenude kogumahus hüppeliselt 23%ni (vt joonis 1). Eesti Panga hinnangul ei ole siiski tegemist olulise muutusega, kuna selle taga oli KredExi käenduse aktiivsem kasutamine. KredExi käendusega võetud laenude osakaal on kahe aastaga kahekordistunud ja tõusnud ligi 25%ni uutest laenudest. KredExi rolli suurenemist selgitavad eelkõige laenuturul aktiivsemad noored laenuvõtjad, kes on kasutanud riigi pakutud laenukäenduse võimalust, et vähendada omafinantseeringu osa nõutud 10%ni.

Samas väärib märkimist, et Eesti majapidamised võtavad säästude madala taseme tõttu üsna palju 0% omafinantseeringuga laene. See tähendab reeglina seda, et lisaks omandatavale kinnisvarale on tagatiseks seatud veel vähemalt üks kinnisvaraomand. 2016. aasta lõpus moodustasid sellised laenud umbes 26% uutest eluasemelaenudest. Kui panga jaoks aitavad täiendavad tagatised kinnisvara hinna languse riski vähendada, siis majapidamiste jaoks võib liiga väike või olematu omafinantseering tuua turuolukorra halvenedes kaasa sotsiaalseid probleeme.

Laenumaksete ja sissetuleku suhtarvu piirmäär

Laenumaksete ja sissetuleku suhtarvu ehk DSTI piirmäär piirab laenusaajale üle jõu käivate kohustuste võtmist. Arvestades kehtestatud piirmäära, määrab majapidamise sissetulekutase selle, millises mahus on võimalik laenu võtta.

Eestis antakse suur osa laene tingimustel, mille puhul moodustavad laenude põhiosa- ja intressimaksed kuni 30% laenusaaja kuisest netosissetulekust. See ei näita üldiselt väga suurt laenumaksekoormust. Baasintressimäärad on praegu aga väga madalad, mistõttu tuleb laenuotsuse tegemisel arvestada intressimäärade võimaliku tõusuga.

Eesti Pank nõuab, et laenumaksed jääksid laenuvõtja sissetuleku suhtes 50% piiresse, kui suhtarvu arvutamisel kasutatud intressimäär on vähemalt 6%. Selliselt leitud DSTI suhtarv oli 2016. aastal keskmiselt 37% ning kehtestatud piirmäära ületas ligikaudu 5% laenudest (vt joonis 2). Kuna sissetulekud on Eestis kasvanud kiiresti, ei ole DSTI piirmäär laenamist liigselt piiranud. Piiravamaks võib see muutuda juhul, kui eluaseme hind ja selle rahastamiseks vajaminev laenusumma kasvavad sissetulekutest kiiremini.

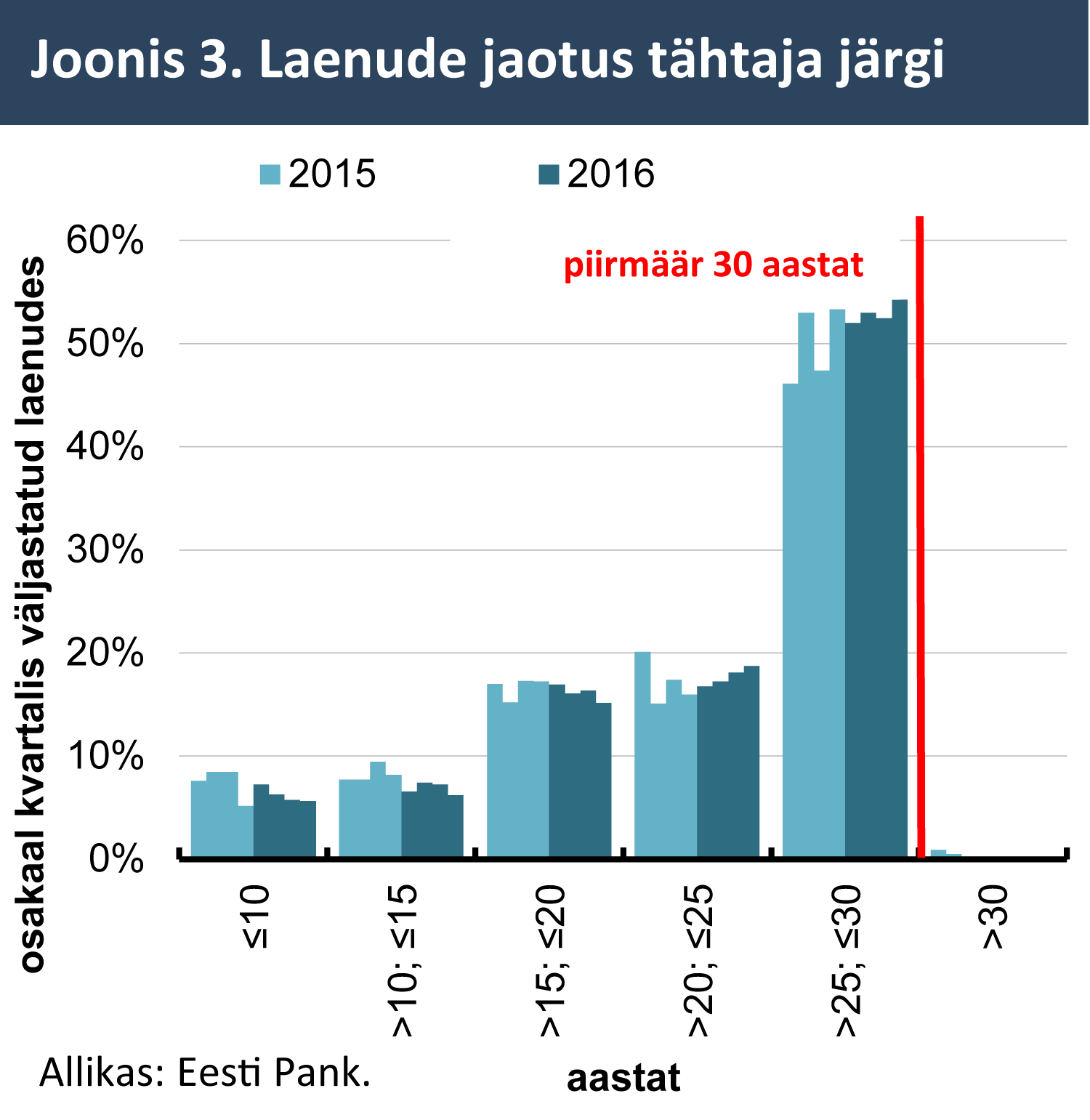

Maksimaalne laenutähtaeg

Laenutähtaja piirang toetab laenumaksete piirmäära tõhusat rakendamist, kuna aitab ära hoida olukorra, kus laenu tagasimakseaega lõputult pikendades saaks laenuvõtja laenumaksekoormust vähendada. Seega piiratakse selle nõudega laenumahu ja kinnisvara hindade liiga kiiret kasvu.

Uute eluasemelaenude keskmine tähtaeg pikenes viimase kahe aasta jooksul poole aasta võrra, ligi 25 aastani. Seejuures antakse rohkem kui pool eluasemelaenudest 25–30 aastaks (vt joonis 3). Laenude tagasimaksetähtaja mõningast pikenemist selgitab eelkõige nooremate laenuvõtjate osakaalu suurenemine.

Pankade laenutingimused ei ole Eesti Panga nõuete kehtimise ajal leevenenud

Eesti Pank kehtestas eluasemelaenunõuded 2015. aasta kevadel ennetava abinõuna, et vältida laenunõuete leevenemist tulevikus. Nõuded kehtestati pankade tegelike laenutingimuste lähedasel tasemel, mistõttu ei olnud need kehtestamise ajal kuigi piiravad.

Nõuete kehtestamisele järgnenud kahe aasta jooksul ei ole pankade laenutingimused leevenenud. Piirmäärade (lubatud) ületamine ei ole suurenenud ja nõuete aluseks olevad näitajad on jäänud keskmisena enam-vähem samaks. Väikesi muutusi näitajates on põhjustanud eelkõige see, et nooremaid inimesi on laenuvõtjate hulgas rohkem, mis tõstis mõnevõrra laenusumma ja selle tagatise väärtuse suhtarvu ning laenutähtaja keskmisi väärtusi.

Mida kokkuvõttes nõuete mõju kohta järeldada? Kuigi on keeruline hinnata, kas laenutingimused oleksid möödunud kahe aasta jooksul leevenenud ja turuaktiivsust suurendanud, kui nn kiirusepiiranguid poleks seatud, on neil nõuetel siiski oluline roll pankade laenupoliitikate raamistamisel. Kogu pangandusturu jaoks ühtsete miinimumnõuete seadmine takistab laenutingimuste lõdvenemist, mis võib konkurentsi survel kergesti tekkida. Pealegi, kui laenukeskkonnas ilmnevad buumiohule viitavad märgid, siis saab Eesti Pank vajaduse korral kiirust piirata ehk nõudeid karmistada.

Alates 2015. aastast kehtib uus planeerimisseadus. Tegemist on mahuka ja kompleksse seadusega, mille rakendamine nõuab täiendavaid juhendeid ja abimaterjale. Sel eesmärgil on autor Martina Proosa koostanud käsiraamatu “Planeerimisseadus ja selle rakendamine. Nõuanded ja praktilised näited”.

Alates 2015. aastast kehtib uus planeerimisseadus. Tegemist on mahuka ja kompleksse seadusega, mille rakendamine nõuab täiendavaid juhendeid ja abimaterjale. Sel eesmärgil on autor Martina Proosa koostanud käsiraamatu “Planeerimisseadus ja selle rakendamine. Nõuanded ja praktilised näited”.

Inimene õpib kogu elu ja ka hea maakler peab end igapäevaselt harima ja arendama. Maakler peab lisaks piirkonna tundmisele ka olema mitmekülgne ja avatud isiksus. Südamega tegijate kõrval on palju ebapädevaid isikuid, kes pidevalt maakleri mainet alla toovad, kirjutab Arco Vara maakler Triinu Tapper ja toob välja mõned halva maakleri tunnused.

Inimene õpib kogu elu ja ka hea maakler peab end igapäevaselt harima ja arendama. Maakler peab lisaks piirkonna tundmisele ka olema mitmekülgne ja avatud isiksus. Südamega tegijate kõrval on palju ebapädevaid isikuid, kes pidevalt maakleri mainet alla toovad, kirjutab Arco Vara maakler Triinu Tapper ja toob välja mõned halva maakleri tunnused.

Tallinna linnavalitsus tunnistab kõlbmatuks ja kannab maha Kari tn 13 kinnisasjal asuva täielikult amortiseerunud koolimaja, tehes seeläbi võimalikuks ehitise lammutamise.

Tallinna linnavalitsus tunnistab kõlbmatuks ja kannab maha Kari tn 13 kinnisasjal asuva täielikult amortiseerunud koolimaja, tehes seeläbi võimalikuks ehitise lammutamise.

Ärikinnisvarasse investeeriv alternatiivne kinnisvarafond EfTEN Real Estate Fund III AS omandas Oma Ehitaja AS-ilt Pärnu mnt 554 kinnistu ja ettevõtte Projekt 554 OÜ, mis arendab Tallinna külje alla Laagrisse uut Selverit. Investeeringu kogumaksumus on 6,2 miljonit eurot, mis sisaldab nii kinnistu kui ka ehitustööde maksumust.

Ärikinnisvarasse investeeriv alternatiivne kinnisvarafond EfTEN Real Estate Fund III AS omandas Oma Ehitaja AS-ilt Pärnu mnt 554 kinnistu ja ettevõtte Projekt 554 OÜ, mis arendab Tallinna külje alla Laagrisse uut Selverit. Investeeringu kogumaksumus on 6,2 miljonit eurot, mis sisaldab nii kinnistu kui ka ehitustööde maksumust.

Kuigi investoritel jagub Baltic Horizoni suhtes ka muresid, näevad nad sarnaselt fondijuhile ärikinnisvara sektoris jätkuvalt potentsiaali.

Kuigi investoritel jagub Baltic Horizoni suhtes ka muresid, näevad nad sarnaselt fondijuhile ärikinnisvara sektoris jätkuvalt potentsiaali.

Eestisse rändas 2016. aastal sisse 14 822 inimest ja Eestist välja 13 792 inimest, teatab Statistikaamet. Sisseränne ületas väljarännet teist aastat järjest. Enamik rändes osalejatest olid Eesti kodanikud, ent nende rändesaldo oli negatiivne.

Eestisse rändas 2016. aastal sisse 14 822 inimest ja Eestist välja 13 792 inimest, teatab Statistikaamet. Sisseränne ületas väljarännet teist aastat järjest. Enamik rändes osalejatest olid Eesti kodanikud, ent nende rändesaldo oli negatiivne. Hoiu-laenuühistute (HLÜ) kiiresti kasvava turu tingimustes on Eestis vaja luua kindlustusfond võimalike kriisiolukordade ennetamiseks, arvab Eesti Arengu HLÜ juht ja ERE Grupi juhatuse esimees Maksim Sorokin. Tema sõnul suudaks see samm koos HLÜ-de nõuete karmistamisega aidata tagada hoiustajate raha säilimine.

Hoiu-laenuühistute (HLÜ) kiiresti kasvava turu tingimustes on Eestis vaja luua kindlustusfond võimalike kriisiolukordade ennetamiseks, arvab Eesti Arengu HLÜ juht ja ERE Grupi juhatuse esimees Maksim Sorokin. Tema sõnul suudaks see samm koos HLÜ-de nõuete karmistamisega aidata tagada hoiustajate raha säilimine.

Fondivalitseja Northern Horizon Capital AS teatas 9. mail 2017 Baltic Horizon Fond (Fond) uute Fondi osakute täiendava avaliku pakkumise ja noteerimisprospekti (Prospekt) registreerimisest Finantsinspektsioonis ja uute Fondi osakute avalikust pakkumisest.

Fondivalitseja Northern Horizon Capital AS teatas 9. mail 2017 Baltic Horizon Fond (Fond) uute Fondi osakute täiendava avaliku pakkumise ja noteerimisprospekti (Prospekt) registreerimisest Finantsinspektsioonis ja uute Fondi osakute avalikust pakkumisest. Koolitus “Lühiajaline üürimine – kas hobi või äri?” toimub 27/05/2017 Tallinna kesklinnas. Koolituse eesmärk on anda osalejatele teadmisi ja nõuandeid, kuidas toimetada oma kinnisvaraga, kui soovitakse tegeleda lühiajalise üürileandmisega.

Koolitus “Lühiajaline üürimine – kas hobi või äri?” toimub 27/05/2017 Tallinna kesklinnas. Koolituse eesmärk on anda osalejatele teadmisi ja nõuandeid, kuidas toimetada oma kinnisvaraga, kui soovitakse tegeleda lühiajalise üürileandmisega.

2017. a esimeses kvartalis püsis eluasemelaenude keskmine intressimäär Eesti panga andmetel 2,2-2,3% vahemikus. Seda intressimäära taset võib laenuvõtja jaoks pidada väga soodsaks.

2017. a esimeses kvartalis püsis eluasemelaenude keskmine intressimäär Eesti panga andmetel 2,2-2,3% vahemikus. Seda intressimäära taset võib laenuvõtja jaoks pidada väga soodsaks.