Invego sõlmis Lätis 11 miljoni euro (9,1 miljonit eurot ilma käibemaksuta) suuruse ehituslepingu ettevõttega EKOTEH BŪVE SIA Riia lähistel asuva suuremahulise Mārupes Sirdsi elurajooni rajamiseks.

Invego sõlmis Lätis 11 miljoni euro (9,1 miljonit eurot ilma käibemaksuta) suuruse ehituslepingu ettevõttega EKOTEH BŪVE SIA Riia lähistel asuva suuremahulise Mārupes Sirdsi elurajooni rajamiseks.

Elurajooni esimese etapi 65 uut kodu valmivad järgmisel aastal. Arenduse strateegiline finantspartner on EfTEN Special Opportunities Fund. “Mārupes Sirds on ambitsioonikas arendus ning selle lepingu allkirjastamine tähistab projekti jaoks olulist verstaposti. Mārupe on üks ihaldusväärsemaid elupaiku Riia lähistel ning oleme pühendunud kvaliteetse ja jätkusuutliku naabruskonna loomisele, mis teenib peresid aastakümneid. Koostöö EKOTEH BŪVE SIA-ga tagab, et projekt viiakse ellu tasemel, mida tulevased elanikud ootavad. Meie kontseptsioon seab inimese alati esikohale ja lähtume sellest põhimõttest igas oma sammus,” ütles Invego tegevjuht Kristjan-Thor Vähi.

Ehitusleping hõlmab kahe korterelamu (kokku 50 korterit), 15 ridaelamu, puhkeala ja uue kvartalisisese tee rajamist. Ehitustööd algavad plaanide kohaselt 2026. aasta kolmandas kvartalis ning esimene etapp valmib 2027. aasta lõpuks.

“Meil on hea meel, et Invego usaldas selle ambitsioonika projekti elluviimisel just meid. Mārupes Sirds on kaasaegne elurajoon, mille kõrged kvaliteedi- ja kestlikkusstandardid ühtivad täielikult meie lähenemisega ehitusele. EKOTEH BŪVE meeskond tagab, et projekt valmib kokkulepitud ajakava järgi, kõrge ehituskvaliteediga ning pöörates erilist tähelepanu energiatõhususele, ohutusele ja tulevaste elanike mugavusele. Oleme kindlad, et üheskoos loome elukeskkonna, mille üle tunnevad uhkust nii selle elanikud kui ka kogu Mārupe kogukond,” ütles EKOTEH BŪVE SIA juhatuse esimees Oskars Petrovs.

Mārupes Sirds on A-energiaklassi elurajoon, mis pakub igapäevast mugavust ja kaasaegseid kodusid Mārupe roheluse keskel. Arhitekt Uldis Bērziņši ja TECTUMi meeskonna loodud projekt ühendab kaasaegse arhitektuuri läbimõeldud elukeskkonnaga, kus on palju valgust, suured rõdud, avarad terrassid, privaatsed aiad ja õuealad. Arenduse edenedes kasvab naabruskond terviklikuks elurajooniks koos haljasalade, spordi- ja vaba aja veetmise tsoonide, mänguväljakute, jalgradade ning vajaliku taristuga. Pärast täielikku valmimist hõlmab Mārupes Sirds üle 400 eri tüüpi kodu, saades üheks silmapaistvamaks uueks elupiirkonnaks Riia lähedal.

Projekti arendab Invego Marupe Sirds SIA, mille ainuomanik on Invego Marupe Sirds Holding SIA. Valdusettevõttest kuulub 50% Invego Latvia SIA-le (Invego Latvia OÜ 100% tütarettevõte) ning ülejäänud 50% teisele investorile EfTEN Special Opportunities Fund.

EKOTEH BŪVE SIA on Läti ehitusettevõte, mis on spetsialiseerunud elu-, äri- ja avalike hoonete rajamisele ning pakub peatöövõtu täisteenust. Ettevõte viib ellu erineva suuruse ja keerukusega projekte üle kogu Läti, keskendudes tähtaegadest kinnipidamisele, kõrgele ehituskvaliteedile ja kestlike lahenduste rakendamisele. EKOTEH BŪVE missioon on luua klientidele ja ühiskonnale tervikuna turvaline, kvaliteetne ja pikaealine elukeskkond.

Invego grupp on kolmes riigis tegutsev uue põlvkonna kinnisvaraarendaja, mis on spetsialiseerunud tuleviku linnaruumi loovate tervikliku kontseptsiooniga mahukate elurajoonide ja ärikvartalite rajamisele. Enam kui 10-aastase tegevusajalooga Invego gruppi kuulub üle 60 ettevõtte Eestis, Lätis ja Portugalis ning kokku on töös täna 30 erinevat arendusprojekti. Invego grupp on välja arendanud üle 150 000 m² elukondlikku, kokku 1500 kodu ning 50 000 m² ärikinnisvara. Lisaks on töös veel üle 500 000 m² arendusmahte nii elu- kui ärikinnisvara valdkonnas.

Invego on Tallinnas ja selle lähiümbruses viimastel aastatel rajanud uued kodud enam kui tuhandele perele. Senisteks mahukamateks arendusteks on juba valminud Vana-Peetri, Tiskreoja ja Tabasalu Kodu ning praegu töös olevad Luccaranna, Uus-Järveküla, Keila Pargikodude ja Verve elurajoonid.

Läti pealinnas arendab Invego elurajoone Nordale, Tornakalna Terases ja Vitolu Parks ning koos arenduspartner Reterraga elurajoone Parka Kvartals, Skanstes Rezidences ja Miera Rezidences Riia vahetus läheduses on Invego arendamas mahukat elurajooni Marupes Sirds ja vaid ridamajadest koosnevat Vide Adaži elamupiirkonda. Lõuna-Portugalis on hetkel arenduses 65 hektaril laiuv Silves Hills 154 villaga, mis on sobilikud nii aastaringseks elamiseks kui hooajaliseks kasutamiseks.

19. juunil 2026 sõlmisid AS Merko Ehitus kontserni kuuluv AS Merko Ehitus Eesti ja Estconde Invest OÜ lisalepingu 5. septembril 2024 sõlmitud projekteerimis- ja ehituslepingule büroohoone rajamiseks Tallinnas aadressil Tartu mnt 1.

19. juunil 2026 sõlmisid AS Merko Ehitus kontserni kuuluv AS Merko Ehitus Eesti ja Estconde Invest OÜ lisalepingu 5. septembril 2024 sõlmitud projekteerimis- ja ehituslepingule büroohoone rajamiseks Tallinnas aadressil Tartu mnt 1.

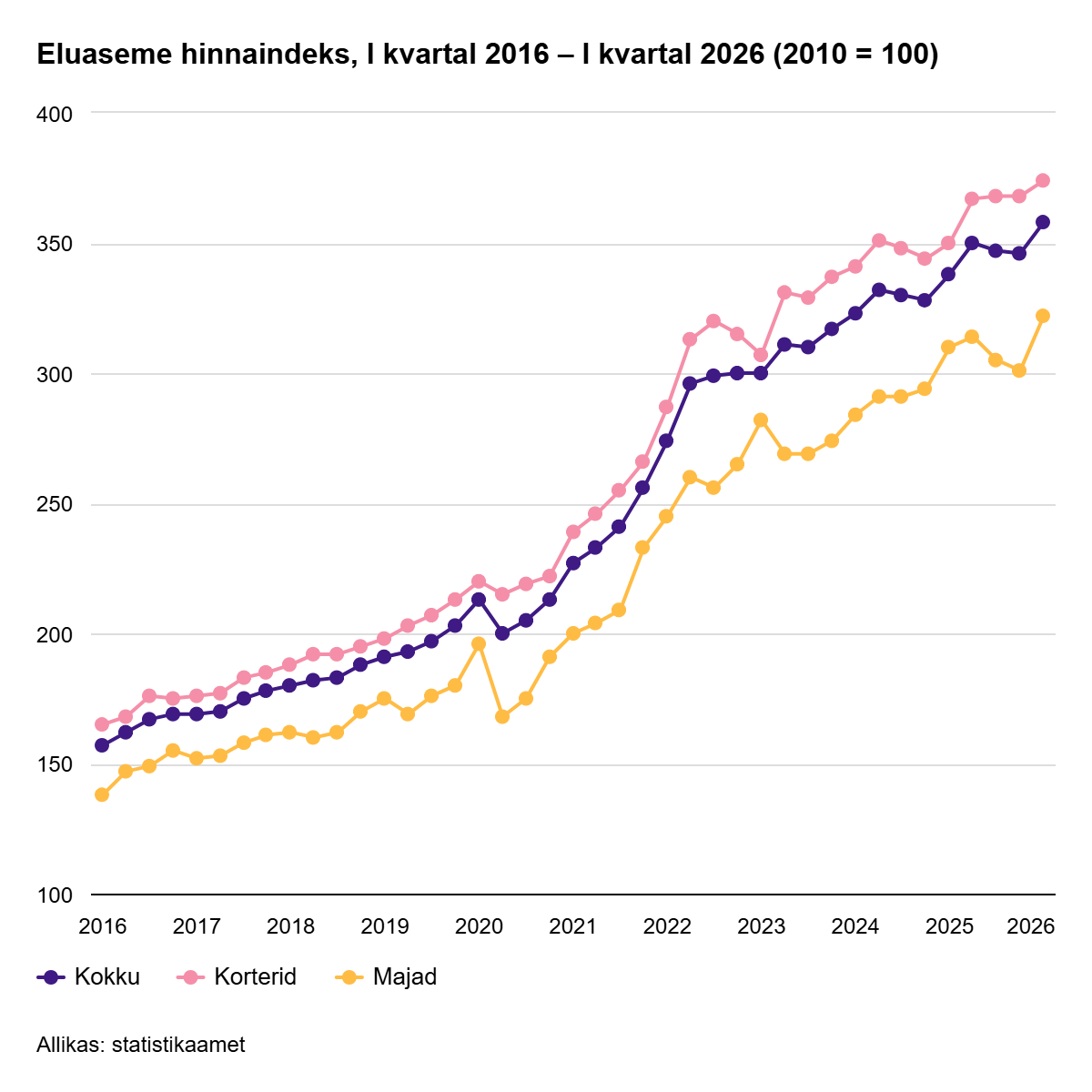

Statistikaameti andmetel tõusis eluaseme hinnaindeks 2026. aasta esimeses kvartalis võrreldes eelmise kvartaliga 3,4% ning võrreldes 2025. aasta esimese kvartaliga 5,9%. Võrreldes eelmise aasta sama ajaga kasvas eluaseme soetamiste arv väljaspool Tallinna.

Statistikaameti andmetel tõusis eluaseme hinnaindeks 2026. aasta esimeses kvartalis võrreldes eelmise kvartaliga 3,4% ning võrreldes 2025. aasta esimese kvartaliga 5,9%. Võrreldes eelmise aasta sama ajaga kasvas eluaseme soetamiste arv väljaspool Tallinna.

Tallinn kuulutab välja riigihanke eraettevõtja leidmiseks, kes ehitaks Lasnamäele Kuukivi tn 3 ja Kuukivi tn 5 (endine Varraku tn) mitmeotstarbelise spordikeskuse, mille keskseks osaks on rahvusvahelistele olümpiastandarditele vastav ujula.

Tallinn kuulutab välja riigihanke eraettevõtja leidmiseks, kes ehitaks Lasnamäele Kuukivi tn 3 ja Kuukivi tn 5 (endine Varraku tn) mitmeotstarbelise spordikeskuse, mille keskseks osaks on rahvusvahelistele olümpiastandarditele vastav ujula.

Majandus- ja Kommunikatsiooniministeerium saatis avalikule arutelule turismiseaduse muutmise väljatöötamiskavatsuse, mis pakub lahendusi lühiajalise üüri turul tekkinud murekohtadele.

Majandus- ja Kommunikatsiooniministeerium saatis avalikule arutelule turismiseaduse muutmise väljatöötamiskavatsuse, mis pakub lahendusi lühiajalise üüri turul tekkinud murekohtadele.

Hestia Hotel Group liigub edasi oma sooviga laieneda Lõuna-Eestisse – Tartus tegutsev Hugo.Stay liitub samm-sammult Hestia kaubamärgiga ning hakkab kandma nime Hestia Hotel Hugo.

Hestia Hotel Group liigub edasi oma sooviga laieneda Lõuna-Eestisse – Tartus tegutsev Hugo.Stay liitub samm-sammult Hestia kaubamärgiga ning hakkab kandma nime Hestia Hotel Hugo.

Üldise globaalse majandusliku turbulentsuse taustal püsib Eesti tööturu seisund hea. Täna avaldas Statistikaamet registreeritud töötute andmed regionaalses lõikes ehk me näeme pilti kohaliku omavalituse tasandil.

Üldise globaalse majandusliku turbulentsuse taustal püsib Eesti tööturu seisund hea. Täna avaldas Statistikaamet registreeritud töötute andmed regionaalses lõikes ehk me näeme pilti kohaliku omavalituse tasandil.

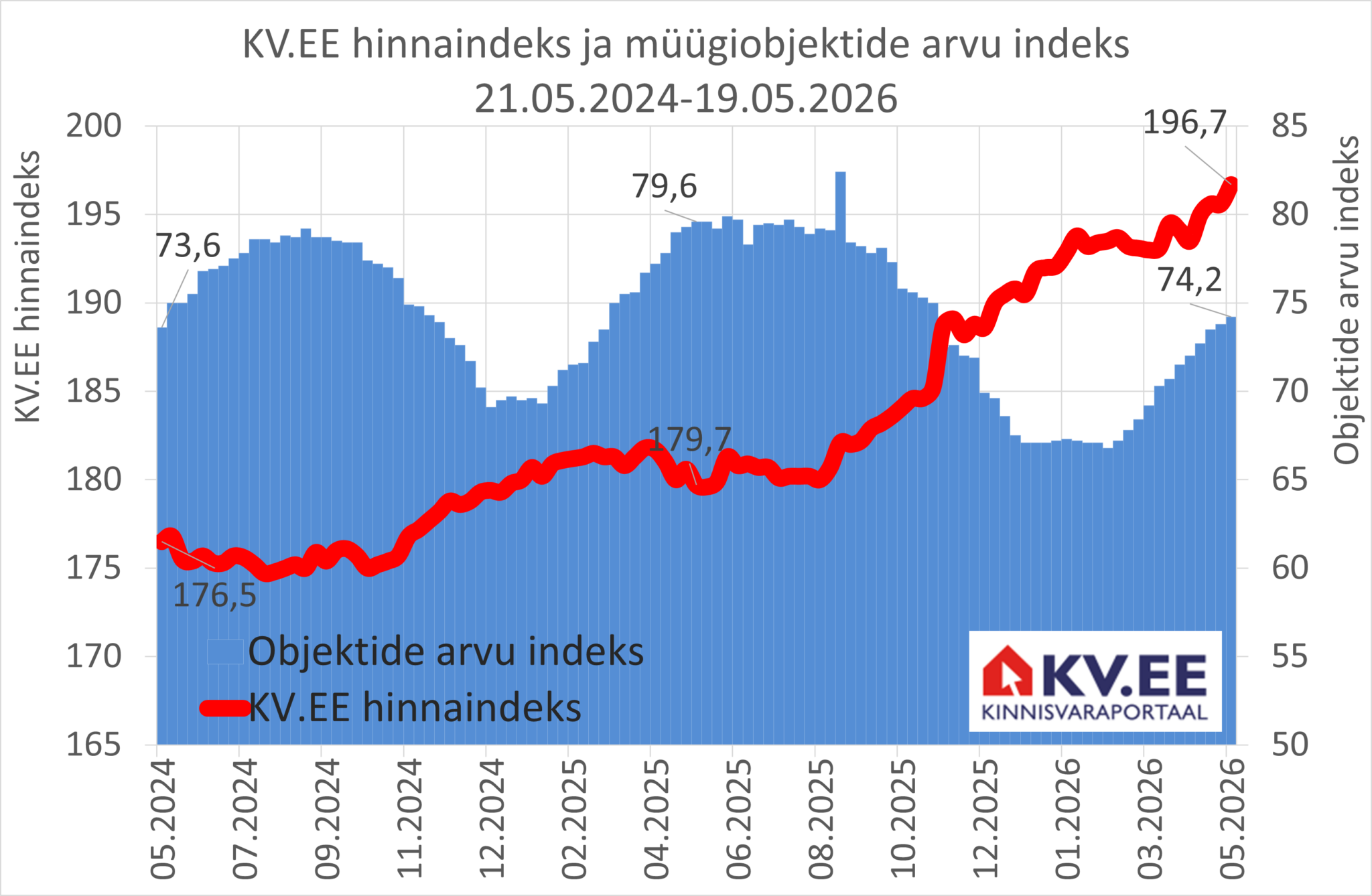

Eesti elamispindade müügipakkumiste keskmise hinna muutumist kajastav

Eesti elamispindade müügipakkumiste keskmise hinna muutumist kajastav

Luminori tellitud ja Norstati läbiviidud uuringu kohaselt teeb Eesti väikeettevõtjaid enim murelikuks inflatsiooni mõju ning tegevuskulude kasv. Luminori äripanganduse juhi Marjan Savtšenko sõnul on ettevõtete fookus liikunud järjest enam kulude kontrollimisele ja kasumlikkuse säilitamisele olukorras, kus tarbijad kaaluvad oma ostuotsuseid varasemast hoolikamalt.

Luminori tellitud ja Norstati läbiviidud uuringu kohaselt teeb Eesti väikeettevõtjaid enim murelikuks inflatsiooni mõju ning tegevuskulude kasv. Luminori äripanganduse juhi Marjan Savtšenko sõnul on ettevõtete fookus liikunud järjest enam kulude kontrollimisele ja kasumlikkuse säilitamisele olukorras, kus tarbijad kaaluvad oma ostuotsuseid varasemast hoolikamalt.

Invego Marupe Sirds SIA sõlmis ehitusettevõttega EKOTEH BŪVE SIA 11 miljoni euro (9,1 miljonit eurot ilma käibemaksuta) suuruse ehituslepingu Lätis Riia lähistel asuva suuremahulise Mārupes Sirds elurajooni esimese ehitusetapi teostamiseks. Projekti arendab Invego Marupe Sirds SIA, mille 100% omanik on Invego Marupe Sirds Holding SIA, millest Invego Latvia OÜ 100% tütarettevõttele Invego Latvia SIA kuulub 50% ning arendusprojekti teisele investorile EfTEN Special Opportunities Fund 50%.

Invego Marupe Sirds SIA sõlmis ehitusettevõttega EKOTEH BŪVE SIA 11 miljoni euro (9,1 miljonit eurot ilma käibemaksuta) suuruse ehituslepingu Lätis Riia lähistel asuva suuremahulise Mārupes Sirds elurajooni esimese ehitusetapi teostamiseks. Projekti arendab Invego Marupe Sirds SIA, mille 100% omanik on Invego Marupe Sirds Holding SIA, millest Invego Latvia OÜ 100% tütarettevõttele Invego Latvia SIA kuulub 50% ning arendusprojekti teisele investorile EfTEN Special Opportunities Fund 50%.

Millerhawki portfelli kuuluv Ahtme Maxima kauplus on saanud rahvusvahelise LEED Gold sertifikaadi, mis teeb sellest Eesti esimese kõrge keskkonnasäästlikkuse tunnustusega ärikinnisvara hoone väljaspool Harjumaad.

Millerhawki portfelli kuuluv Ahtme Maxima kauplus on saanud rahvusvahelise LEED Gold sertifikaadi, mis teeb sellest Eesti esimese kõrge keskkonnasäästlikkuse tunnustusega ärikinnisvara hoone väljaspool Harjumaad. Viimase kahe aasta jooksul on Tallinna üüriturg teinud kannapöörde ja tänu piisavalt suurele pakkumisele tuleb omanikel üha sagedamini teha järeleandmisi nii hinnas kui ka muudes tingimustes, kommenteerib 1Partner Kinnisvara maakler Helen Šank.

Viimase kahe aasta jooksul on Tallinna üüriturg teinud kannapöörde ja tänu piisavalt suurele pakkumisele tuleb omanikel üha sagedamini teha järeleandmisi nii hinnas kui ka muudes tingimustes, kommenteerib 1Partner Kinnisvara maakler Helen Šank.

Haapsalu mereäärse Marienholmi elukeskkonna arendus jõuab järgmise olulise verstapostini – Scandium Kinnisvara valis teise etapi ehitajaks Grand Ehitus OÜ ning ehitustööd algavad juba juulis. Uus etapp valmib 2027. aasta suvel ning toob Marienholmi poolsaarele 25 uut mereäärset kodu ja pargiala. Investeeringu suurus on 8 miljonit eurot.

Haapsalu mereäärse Marienholmi elukeskkonna arendus jõuab järgmise olulise verstapostini – Scandium Kinnisvara valis teise etapi ehitajaks Grand Ehitus OÜ ning ehitustööd algavad juba juulis. Uus etapp valmib 2027. aasta suvel ning toob Marienholmi poolsaarele 25 uut mereäärset kodu ja pargiala. Investeeringu suurus on 8 miljonit eurot.