Statistikaameti hinnangul vähenes Eesti SKP selle aasta esimeses kvartalis võrreldes eelmise aasta sama ajaga 0,3%. Sama suur oli SKP langus ka võrreldes 2024. aasta neljanda kvartaliga.

Statistikaameti hinnangul vähenes Eesti SKP selle aasta esimeses kvartalis võrreldes eelmise aasta sama ajaga 0,3%. Sama suur oli SKP langus ka võrreldes 2024. aasta neljanda kvartaliga.

Statistikaameti uus hinnang erineb märkimisväärselt varasemast kiirhinnangust. Hinnangu negatiivsemaks muutmist põhjendati kõikumisega automüügis, kuid see ei saanud olla üllatus ka kiirhinnangu koostamise ajal, sest vastavad andmed on juba mõnda aega avalikud. Pealegi – kuna Eestis autosid suure mahus ei toodeta, peaks sõidukite lisandumine mõjutama eeskätt importi ja avaldama SKP-le üsna vähe mõju.

Ehkki majandus tervikuna oli esimeses kvartalis languses, on mõnes tegevusharus kasv juba üsna kiire. Majanduskasvu vedavate tegevusalade pilt sarnanes tavapärastele kasvuaastatele: kasvu vedasid eelkõige info ja side valdkond ning kõrge lisandväärtusega teenused. Info ja side valdkonnas kasvas lisandväärtus aastaga 13%, tervishoius ligi 9% ning kutse-, teadus- ja tehnikategevuses 5%.

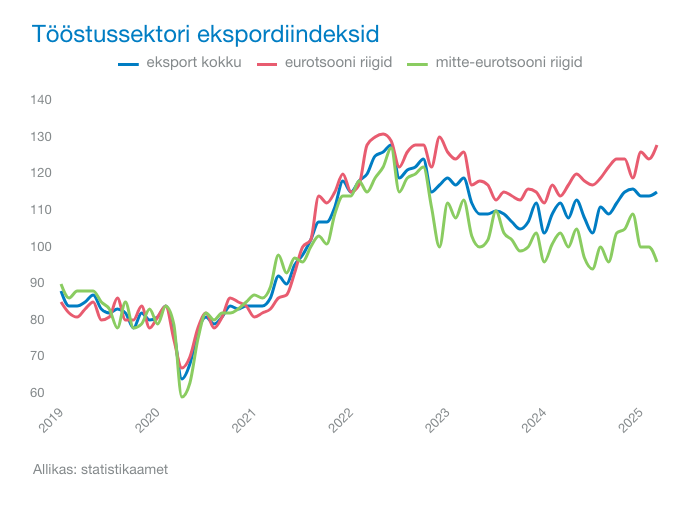

Suured kasvuerinevused paistavad silma ka tööstussektori sees. Tööstussektori eksport euroala riikidesse on jätkanud paranemist, kuid mitte-euroala turgude suunal kahanes see esimeses kvartalis võrreldes neljanda kvartaliga (vt joonis). Erinevalt eelmise aasta lõpust ei ole tööstussektori ootused lähikuudeks enam paranenud. Seda võib osalt seletada määramatusega, mis on seotud oodatavate piirangutega maailmakaubanduses. Samas näitavad ettevõtete hinnangud valmistoodangu varudele, et nende tase on pigem liiga väike. See osutab võimalusele, et edaspidi toodang suureneb.

Nõudluse poolelt vaadatuna oli SKP arengus positiivne märk ekspordi kasv: kaupade ja teenuste eksport oli püsihindades ligikaudu 5% suurem kui aasta varem. Investeeringud seevastu kahanesid veidi, mille põhjuseks olid kaks varaklassi: elamud ja transpordivahendid. Viimase puhul mängis ilmselt osaliselt rolli automaksu kehtestamine. Samas investeeringud erinevatesse masinatesse ja seadmetesse suurenesid – selle taga on tõenäoliselt muuhulgas kaitseinvesteeringud. Ettevõtete investeeringud jäid laias laastus eelmise aasta sama perioodi tasemele, majapidamiste investeeringud kahanesid, samas kui valitsemissektori omad kasvasid.

Tegevusalade lõikes tuli kõige suurem osa majanduslangusest energeetikasektorist, mis panustas majanduslangusesse 0,7 protsendipunkti. Lisandväärtuse maht kahanes seal aastases võrdluses 22%. Elektritootmine oli aga 11% suurem kui aasta varem, kuid soojatootmine vähenes 9%.

Suurt negatiivset mõju majanduskasvule avaldasid veel põllumajandus ja metsandus, ehitus ning veondus ja laondus. Kõiki neid sektoreid iseloomustab küllaltki suur lisandväärtuse hinna kallinemine. Rahalises väärtuses kahanes nende valdkondade lisandväärtus märksa vähem ja mõnes ka kasvas.