Sõda Ukrainas annab löögi maailmamajandusele

Sõda Ukrainas annab löögi maailmamajandusele

Veel aasta algus oli maailmamajanduses paljulubav. Enamus riike väljus pandeemia mõjudest – loobuti piirangutest ja säästudesse kogunenud raha oli valmis nõudlust suurendama. Kuigi hinnakasv kiirenes, olid tekkinud tingimused majanduse tugevaks kasvuks. Kahjuks muutis Venemaa oma sõjategevusega Ukrainas seda väljavaadet.

Sõda Ukrainas mõjutab maailmamajandust erinevaid kanaleid mööda. Energia- ja toorainete hindade tõus kiirendab juba niigi hoo sisse saanud inflatsiooni ja pidurdab majanduskasvu. Kuna majapidamiste reaalne ostujõud väheneb, kasvab eratarbimine aeglasemalt, kui me varem prognoosisime. Ebakindluse suurenedes lükkavad ettevõtted investeeringuid edasi. Probleemid tootmissisendite tarnetega annavad tõsisema löögi töötlevale tööstusele, kuid need mõjutavad ka kogu majanduse kasvu. Lisaks on ohustatud maailma varustamine mitmete toiduainetega, kuna Venemaa ja Ukraina on teraviljade ja väetiste olulised eksportijad. Juba enne Venemaa sissetungi Ukrainasse tõusid toiduainete hinnad maailmas rekordkõrgusele.

Keskpangad on alustanud võitlust kiire inflatsiooni vastu olukorras, kus majandused on juba niigi löögi saanud ja kasv aeglustub. Kiiresti lõpetatakse varaostusid ja asutud on intressimäärasid tõstma. USA-s on inflatsioon tõusnud viimase 40 aasta kiireimaks, samas kui tööturg on väga pingeline. Föderaalreserv tõstis märtsis intressimäära ja peaks sel aastal seda tegema veel kuuel ning järgmise aasta alguses kahel korral kuni 2,75 protsendini. Euroopa Keskpank tõstab meie hinnangul hoiuse püsivõimaluse intressimäärasid 25 baaspunkti võrra käesoleva aasta septembris ja detsembris, millega jõuab aasta lõpuks nullini. Kuna kiire hinnakasv peaks aeglustuma, samas kui euroala majanduskasv on habras, ei näe me põhjust, miks peaks keskpank intressimäärade tõstmisega järgmisel aastal jätkama.

Samas on ka mitmeid tegureid, mis majanduskasvu soodustavad. Esiteks, on paljud riigid jätkuvalt taastumas pandeemia mõjudest. Suurem kasvuvõime on just teenustel, mis on rohkem kaitstud praegustest probleemidest maailmamajanduses, kuna see sektor on vähem sõltuv väliskaubandusest, energiast ja toorainetest. Teiseks, peaksid valitsuste suuremad kulutused majanduskasvu ergutama. Paljud Euroopa riigid, sealhulgas Eesti, on teatanud suurematest kaitsekulutustest ja majapidamiste toetustest energiakulude kompenseerimisel. Investeeringud, mis on suunatud Venemaa energiasõltuvusest vabanemiseks, toetavad majanduskasvu. Suur hulk põgenikke tõstab Euroopa riikide era- ja valitsussektori tarbimist, seda paraku aga riigirahanduse halvenemise hinnaga. Reisipiiranguite vähendamine maailmas peaks toetama turismisektorit ja kodumaiseid teenuseid. Seetõttu prognoosime me selleks aastaks maailmas, sealhulgas Euroopa Liidus ja USA-s, mõõdukat kasvu. Samas on majanduskasvu tagamisel oluline, kuidas poliitika ja valitsuse abinõud seda erakorralist olukorda juhivad ja sellega toime tulevad.

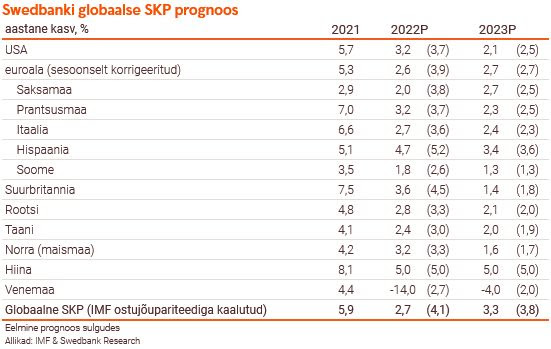

Swedbanki prognoosi järgi kasvab maailmamajandus sel aastal 2,7% ja järgmisel aastal 3,3%. Võrreldes jaanuaris avaldatud prognoosiga oleme me neid kasvusid kärpinud vastavalt 1,4 ja 0,5 protsendipunkti (pp). Samas on riikide väljavaated väga erinevad. Me oleme tugevasti vähendanud selle aasta euroala majanduskasvu prognoosi ning selle taga on kõige enam just Saksamaa nõrgem kasv. Kui mitte arvestada energiat, on euroala import Venemaalt tagasihoidlik ning selle tööstustoode impordi asendamine peaks olema lihtsam. Küll aga võib see keeruliseks kujuneda osade majandussektorite jaoks.

Põhjamaade majapidamisi pigistavad küll rohkem kiire hinnakasv ja kõrgemad eluasemelaenude intressid, kuid valitsuse suuremate kulutuste ja väiksema sõltuvuse tõttu Venemaast, ootame selles regioonis mõõdukat majanduskasvu. Tugevama löögi saab Soome, mille majandussuhted Venemaaga on suuremad ja mille majandus peaks sel aastal kasvama vaid 1,8% ehk 0,8 pp vähem, kui me jaanuaris prognoosisime. Rootsi majandust mõjutab sõda vähem – selle majanduskasvu prognoosi oleme vähendanud 0,5 pp ning ootame selleks aastaks 2,8% kasvu.

Kuigi Balti riikide eksport Venemaale, Valgevenesse ja Ukrainasse ei ole suur, on sõjal Ukrainas ja Venemaale seatud sanktsioonidel oluline mõju. Samas ei vii see erakordne šokk sel aastal majandusi aastases arvestuses langusesse, vaid me ootame kõikides Balti riikides ligi 1,5% kasvu. Venemaa SKP väheneb aga sel aastal meie prognoosi järgi 14%, millega see kukub püsivhindades 16 aastat ajas tagasi ehk 2006. aasta tasemele. Järgmiseks aastaks ootame me Venemaal 4% majanduslangust.

Me ei eelda käesolevas majandusprognoosis olulisi muudatusi Ukrainas toimuvas sõjas sel ja järgmisel aastal ehk prognoosiperioodi jooksul. Samas arvestame, et Lääneriikide sanktsioonid Venemaale jäävad nendel aastatel püsima ning olulisi sanktsioone ei lisata ega ka kõrvaldata. Samuti eeldame, et nafta- ja gaasihinnad jäävad prognoosiperioodil kõrgeks. Käesolevat prognoosi võib mõjutada palju riske ning meie hinnangul on negatiivsete riskide realiseerumise tõenäosus suurem, kui positiivsetel. Näiteks ei saa välistada sõjategevuse suuremat eskaleerumist ja Venemaa energiaimpordile täielikku embargot, mis tooksid kaasa lähiajal energiahindade järsu tõusu. See kiirendaks inflatsiooni ja kärbiks majanduskasvu võimalusi veelgi enam.

Eesti majandus seisab vastamisi uue majandusšokiga

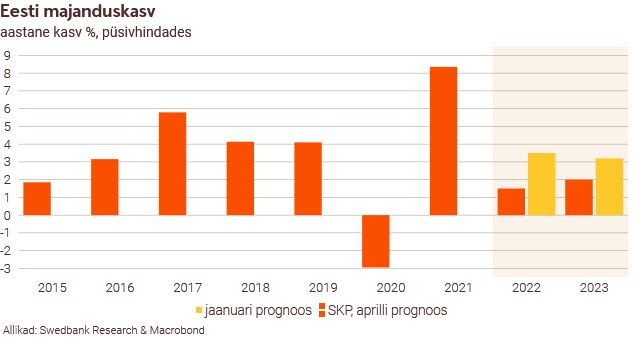

Eesti majandus saab käimasoleva sõja mõjudest löögi. Kiire hinnakasv vähendab inimeste ostujõudu, nõrgenev välisnõudlus piirab ekspordikasvu ja ettevõtted lükkavad halvenenud kindlustundega investeeringuid edasi. Sellele vaatamata Eesti majanduskasv sel ja järgmisel aastal jätkub.

Eesti majanduskasv jätkub

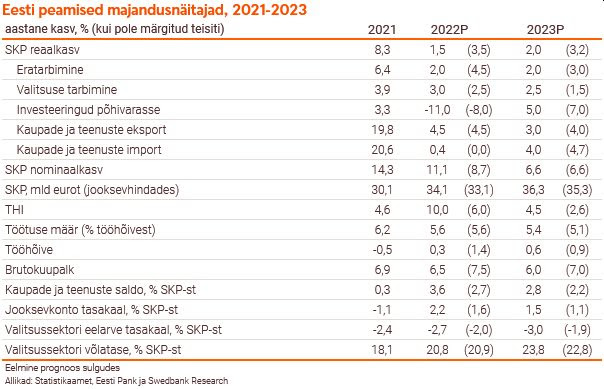

Eesti tugev SKP kasv eelmisel aastal tõstis võrdlusbaasi selleks aastaks kõrgele. Suurima panuse majanduskasvu andsid ITK ja transpordisektor, töötlev tööstus ning viimase kvartali tugeva kasvu toel kutse- ja tehnikaalane tegevus. Tugev välisnõudlus pakkus Eesti ettevõtetele häid ekspordivõimalusi. Majanduskasv oli kiire ka arvestamata aasta viimast kvartalit mõjutanud ühekordset suurtehingut – autotarkvaraga seotud litsentside kasutamisõiguse müüki välismaale.

Sõjal Ukrainas on negatiivne mõju Eesti majandusele, kuid pandeemiajärgne majanduse taastumine ja tagasihoidliku osakaaluga eksport Venemaale ja Ukrainasse hoiavad ära majanduslanguse Eestis aastases arvestuses. Küll aga võib SKP väheneda kvartaalselt. Kindlustunde halvenemine lükkab edasi suuremaid investeerimisprojekte, kuid sõja esimesel kuul mõõdetud Eesti majanduse üldine sentiment nõrgenes võrdlemisi tagasihoidlikult ning oli märtsis veel umbes samal tasemel nagu möödunud aasta varakevadel. Kindlustunde edasine muutus sõltub aga Ukrainas toimuva sõja väljavaadetest ja selle mõjust majandusele.

Võrreldes jaanuaris avaldatud majandusprognoosiga kärbib praegune majandusšokk Swedbanki hinnangul 2 protsendipunkti Eesti käesoleva aasta ja 1,2 protsendipunkti järgmise aasta kasvust. Nii kasvab meie uue prognoosi järgi Eesti majandus sel aastal 1,5% ja järgmisel aastal 2%. Majanduskasvu toetavad muuhulgas Euroopa Liidu rahade suurem kasutamine ja Eesti valitsuse kasvavad kulutused, sealhulgas riigikaitsesse.

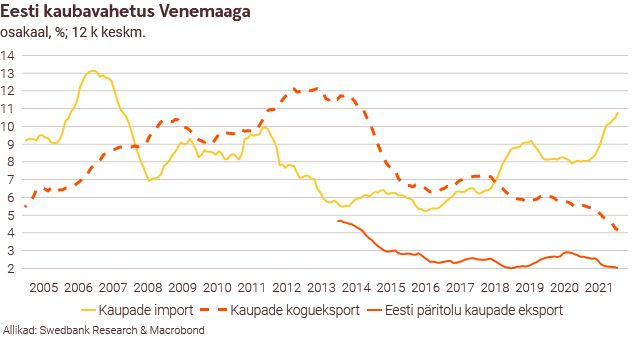

Kaubandus Venemaaga suunatakse teistele turgudele

Välisnõudlus küll nõrgeneb sel aastal, kuid meie suuremate kaubanduspartnerite majanduskasv jätkub. Venemaa osakaal Eesti päritolu kaupade ekspordis on langenud alla 2% ja see on Eestile suuruselt alles 12. kaubanduspartner. Eesti ettevõtted peatavad või lõpetavad tõenäoliselt suurema osa oma ekspordist Venemaale, kuid suunavad selle järk-järgult teistele turgudele. Konkurents uute turgude leidmisel aga suureneb. Ekspordihinnad on tõusnud enamikes riikides, mistõttu on veel vara hinnata, kui suure löögi hinnatõusust saab või kas üldse saab Eesti ettevõtete konkurentsivõime. Eelmisel aastal, sealhulgas aasta teisel poolel, Eesti kaupade turuosa kasv euroalal jätkus. Küll on aga Eestil oluliselt suurem sõltuvus Venemaalt imporditud üksikutest kaupadest, millel on proportsionaalselt suurem mõju Eesti majandusele. Kohanemisaeg mitmete nende kaupade asendamiseks teistest riikidest võib aega võtta. Häired mineraalsete õlide ja kütuste, puittoodete, väetiste ja metallide impordis või nende kaupade sisseveo peatumine mõjutavad negatiivselt kogu Eesti majandust, kuid see annab tugevama löögi meie ehitus-, puidu- ja transpordisektorile ning põllumajandusele.

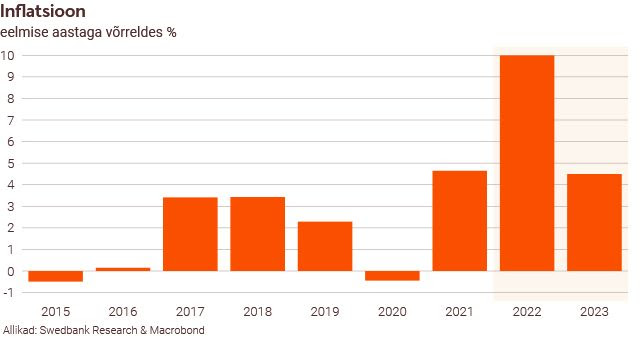

Hinnad kasvavad sel aastal 10%

Tarbijahindade kasv sel aastal kiireneb ja muutub laiapõhjalisemaks. Kui eelmise aasta lõpus andis energia ligi poole üldisest hinnakasvusust, siis selle aasta alguseks vähenes see osakaal kolmandikuni. Lisaks kõrgematele kütusehindadele ja elamute suurematele kommunaalkuludele, kiirendab inflatsiooni sel aastal enim ka toiduainete hinnakasv. Energia- ja teiste toorainete hindade kasvu oodatava pidurdumise ja sel aastal kõrgele tõusnud võrdlusbaasi tõttu prognoosime järgmiseks aastaks inflatsiooni aeglustumist 4,5 protsendini ehk ligikaudu sama temponi nagu eelmisel aastal.

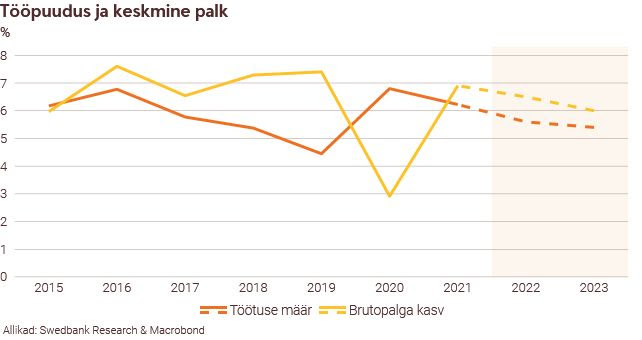

Majandusolukorra halvenemine ei tohiks töötute arvu kõrgele tõsta

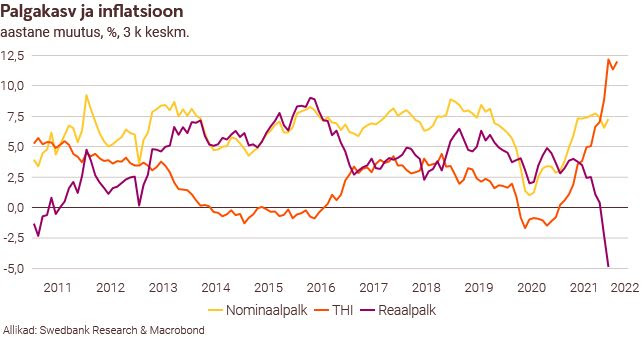

Majandusolukorra halvenemine pidurdab tööhõive kasvu. Töötute arv küll suureneb, kuid võrdlemisi vähe. Samas tuleks arvestada, et Töötukassas registreeritud töötute arv võib tõusta rohkem, kui enim kasutatav tööjõu-uuringu järgi leitav töötus, kuna Statistikaameti poolt aasta alguses selle uuringu jaoks paika pandud valim ei arvesta Ukraina põgenikke. Tööjõupuudus on jätkuvalt suur. Põgenikud Ukrainast, kellest Töötukassa hinnangul 40% on tööealised, aitavad mõnes majandussektoris tööjõupuudust küll mõnevõrra leevendada, kuid kiire palgakasv jätkub. Lisaks pingelisele tööturule annab palgakasvule hoogu ka kiire inflatsioon ja inimeste suurenenud hinnakasvuootus. Samas on ettevõtetel tootmiskulude kasvu ja vähenenud nõudluse juures sel aastal raskem suuremate palgakasvu nõudmistega kaasa tulla. Swedbanki prognoosi järgi kasvavad palgad sel aastal 6,5% ja järgmisel aastal 6%. Küll aga väheneb sel aastal reaalpalk, kuna palga nominaalkasv jääb tublisti alla inflatsiooni.

Ostujõud väheneb sel aastal, kuid inimestel on puhvreid sellega toime tulekuks

Viimati vähenes reaalpalk Eestis 2011. aastal ehk Eesti elanike ostujõud on kasvanud 10 aastat järjest. Viimase viie aastaga on reaalpalk kasvanud keskmiselt 3,7% aastas ja viimase 10 aastaga keskmiselt 4,5%. Kuna juba järgmisel aastal prognoosime me reaalpalga kasvu, ei tohiks selle lühiajaline langus keskmisele palgasaajale väga raske olla. Küll aga mõjutab kiire hinnakasv ja reaalpalga langus tugevamalt madalama sissetulekuga inimesi. Ostujõu varem oodatust suurema vähenemise tõttu kärpisime selle aasta eratarbimise kasvu prognoosi 2 protsendile. Ligikaudu sellist tarbimismahu muutust nägime ka 2017. aastal. Pandeemia aastatel kiiresti suurenenud eraisikute hoiused ja teisest pensionisambast välja võetud raha peidavad endas potentsiaalset nõudlust ja on paljudele inimestele puhvriks nende finantsolukorra võimaliku halvenemise vastu. Tõsi küll, see raha ei ole inimeste vahel ühtlaselt jaotunud.