Mullu hoogustunud korterite hinnatõus ja aktiivne ostmine üle Eesti jätkub alanud aastal, leiavad kinnisvaraeksperdid.

Mullu hoogustunud korterite hinnatõus ja aktiivne ostmine üle Eesti jätkub alanud aastal, leiavad kinnisvaraeksperdid.

Kinnisvaraanalüütiku Tõnu Toomparki hinnangul paistis 2016. aastal selge ja ühtlane kasvusuund välja enamikes maakonnakeskustes. Tema sõnul on sealjuures hindadest olulisem näitaja tehingute arvu kasv. „Kinnisvaraturu loogika on see, et kui tehingute arv mingis suunas liigub, siis 3-5 kvartali jooksul viiteajaga liiguvad hinnad samas suunas,“ sõnas ta siiski, et tehingute suurenevale aktiivsusele tuleb ka hinnatõus järgi.

Toomparki sõnul kripeldab kinnisvaraturu elavnedes alati südames, kas midagi võib suures pildis untsu minna. „Sisemajanduslikud tegurid võiksid siiski pigem lubada seda, et alanud aastal pidu ikkagi rohkemal või vähemal määral jätkub,“ ütles ta. Ehkki Eesti elanikkonna ostujõu jätkusuutlikkus paneb tema sõnul südant valutama, toob kindlustunnet see, et valdav osa ostutehingutest on kodu ostmise tehingud ja spekulatiivset huvi, nagu enne viimase kinnisvaramulli lõhkemist, on turul minimaalselt.

Ka Pindi kinnisvarabüroo on näinud elavnemist maakonnakeskustes. „Ega nüüd kõik inimesed ka Tallinnasse ei jookse,“ ütles Pindi Kinnisvara müügipartner Peep Sooman, et väikestest alevikest liigutakse ka maakonnakeskustesse elama ja tööle. Maakonnakeskused marineerivad tema sõnul justkui omas mahlas ja kui välja jätta suure elanike väljavooluga linnad, nagu Kohtla-Järve ja Valga, on paljudes piirkondades areng aeglane, kuid siiski positiivne.

Raha tuleb juurde

Toomparki hinnangul võiks aktiivse korterite ostmise ja hinnatõusu jätkumise kindlustada üha paranev elatustase. Tõusvad palgad annavad inimestele uue eluaseme ostmiseks kindlust, kortereid paneb ostma ka kinnisvarahindade suhteliselt paigal püsimine. „Eelmise aasta lõpus hinnad ikkagi tõusid, aga tegelikult ostujõud ehk palga ja korteri hinna suhe on täitsa okei, ma julgeksin öelda,“ leidis ta. Samuti toetavad korterite suuremat ostmist madalad intressimäärad.

LVM Kinnisvara juhatuse liige Ingmar Saksing juhtis tähelepanu, et oluline tegur on ka eelmise aasta lõpus Swedbanki ja KredExi vahel sõlmitud kokkulepe, mis toob turule lisaraha. „Swedbanki turuosa on kuskil 50 protsenti ja väiksema omafinantseeringuga ostjatel on võimalus osta kallimat vara.“

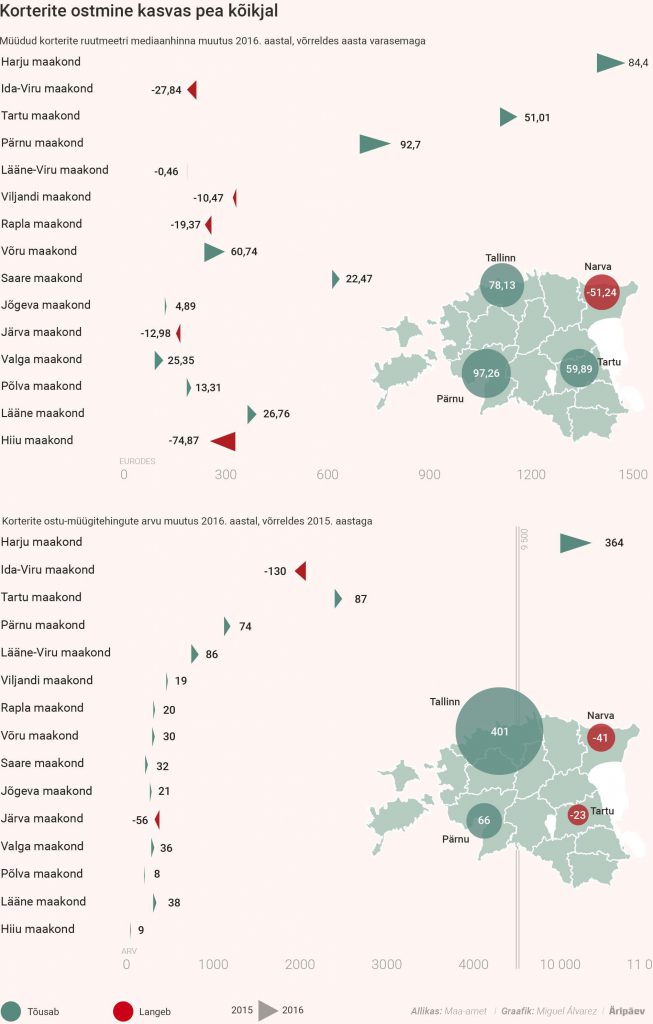

Toompark ütles, et kuna eelmine aasta möödus aktiivse kinnisvaraarenduse tähe all ja turul oli palju ostjaid, võiks see rõõmu teha, et järelikult said paljud inimesed endale paremad elutingimused. Just suurem uute korterite ostmine on tõstnud ka ostetud korterite ruutmeetrihindu. Sealjuures on näiteks Harju maakonnas tervikuna tõusnud ruutmeetri mediaanhind rohkem kui Tallinnas. „Arendus on linnapiiri taha jõudnud,“ nimetas Toompark põhjuse.

„Kui halval ajal saab arendada väga rikkale kliendile, siis praegu on kinnisvaraarendus läinud ostjate püramiidis järjest allapoole ja allapoole,“ leidis Toompark, et see on tänuväärne, sest seetõttu saab üha rohkem inimesi oma elutingimusi parandada.

Pärnu üllatas, Narva kurvastas

Saksingu sõnul eelistab ostja ka teistes linnades peale Tallinna uut korterit ja see näitab, et protsessid, mis algasid paar aastat tagasi pealinnas, on jõudnud samuti Tartusse ja Pärnusse. „Majanduse areng on nagu üks suur tindiplekk, mis lastakse Tallinnas vette ja see hakkab vaikselt niimoodi mööda Eestit laiali valguma,“ näitlikustas ta. Kui uusi kortereid on pakkuda, eelistab ostja tema sõnul vanale uut, sest koos kõrvalkuludega ei tule selle igakuine makse suurem.

Ostetud korterite ruutmeetri mediaanhind kasvas möödunud aastal võrreldes aasta varasemaga kõige rohkem Pärnu linnas, mille taga on Saksingu hinnangul kohalike elanike kolimine uusarendustesse. Kuna Pärnu suur hüpe tuli peamiselt kohalike elanike pealt, ei näe Sooman aga, et seal sel aastal enam märkimisväärset kasvu toimuks.

Ka Toomparki hinnangul on Pärnu kinnisvaraturu aktiivsemaks muutumise taga kohalike elanike soetatud uued korterid. „Uusarendus igal juhul aktiveerib turgu ja ma ei julgeks öelda, et tänaseks on taaskäivitunud teise eluastme ostmise laine, mida me võisime aastatel 2006-2007 näha. Et iga eestlane peab suvel jõudma Pärnusse ja talvel Otepääle ning järelikult peaks seal ka oma eluase olema.“

Suurematest linnadest kukkusid nii hinnad kui ka tehingute arv suurelt Narvas. Sooman usub, et tänavu võib seal minna natuke aktiivsemaks. „Ma usun, et Narval on potentsiaali tegelikult kõvasti, sest praegune Narva hinnatase, kuskil 400 eurot ruutmeeter, ei ole tegelikult Eesti suuruselt kolmanda linna kohta õiglane hinnatase.“

Saksing jääb aga Narva teemal pessimistlikuks. „Narva pärast on mul mure,“ ütles ta, sest Narva oli varem Tallinna kõrval praktiliselt aktiivsuselt teine piirkond, mis oli vahepeal ka Tartust eespool. „Sinna on ostnud väga palju mitteresidente endale vara. Tõenäoliselt see vool on peatunud ja see mõjutab turgu,“ ütles ta, et tuhanded korterid on leidnud väikese tasu eest endale peamiselt Venemaa kodanikest uued omanikud.

Ingmar Saksing, LVM Kinnisvara juhatuse liige: Haldusreform võib hindu ümber mängida

Selle ja järgmise aasta kinnisvaratehinguid hakkab mõjutama haldusreform. Väiksemad omavalitsused, kes liituvad suurema ja nimekamaga, on võitmas ja need, kes loovad uusi omavalitsusüksusi, mis ei ole nii kõlava brändiga, kaotavad hindades. Kui näiteks Rae vald oleks Tallinna linna Rae linnaosa, siis oleks sellel üks hind, ja kui ta on Rae vald ja mingi küla, siis on tal teine väärtus. Ma julgen väita, et tegelikult hakkavad ka nimemuutused kinnisvarahindu mõjutama.

Näiteks noore pere puhul mõjutab kodukoha valikut ka sealne ühistransport, koolid ja lasteaiad. Lauale tulevad küsimused, kas sa saad lasteaiakoha linna või külla, kas külas on üldse gümnaasium, kuidas omavalitsused omavahel läbi saavad, kas vald kompenseerib linnale koolikoha maksumuse jne.

Tallinnas oodata pidurit

Pealinna kohta näevad kinnisvaraeksperdid stabiilselt väikest hinnatõusu. Soomani sõnul ei ole suur hinnatõus Tallinnas tõenäoline, ehkki tänu kinnisvarainvestoritele vanade korterite jääk turul väheneb ja hinnatase tõuseb. „Mingit märkimisväärset kasvu me ei näe juba sellest tulenevalt, et uusarendustes konkurents tiheneb ja uusarenduste hinnad ei saa ülearu kõrgeks minna,“ ütles ta. Tema sõnul peavad arendajad hoidma ka seetõttu hinnad mõistlikuna, et pangad annavad neile arenduseks laenuraha alles siis, kui nad on 30-40 protsenti korteritest eelmüügiga maha müünud.

„Kerge hinnatõus praegu ikkagi sellel aastal Tallinnas tuleb, kuna Tallinna elanikkond pidevalt kasvab,“ ütles Sooman siiski. Ta näeb suuremat hinnasurvet pigem Tallinna lähiümbruses, kus on nõudlus kasvanud selle võrra, et Tallinna kallitele hindadele ei hakka ostjate hammas enam peale.

Korterite tehingute arvus Sooman Tallinnas suurt muutust selleks aastaks ei näe – see võiks püsida 700-800 juures kuus. „Siin tuleb mängu finantseerimise küsimus, et pangad jälgivad ikkagi küllaltki hoolega, et laenu saaksid inimesed, kes on ka võimelised seda tagasi maksma.“

Allikas: http://www.aripaev.ee/uudised/2017/01/12/kinnisvarapidu-levib-ule-eesti

Tallinnas alustatakse tänavu kevadel töödega kolmel mahukal teeobjektil – võetakse ette Reidi tee ehitus ning Haabersti ristmiku ja Gonsiori tänava rekonstrueerimine.

Tallinnas alustatakse tänavu kevadel töödega kolmel mahukal teeobjektil – võetakse ette Reidi tee ehitus ning Haabersti ristmiku ja Gonsiori tänava rekonstrueerimine.

Teid ootab ees oma kinnisvara müük. Kas teha koostööd maakleriga või müüa ise?

Teid ootab ees oma kinnisvara müük. Kas teha koostööd maakleriga või müüa ise? Uudistevoogu jälgides, näib Euroopa majanduse kohal murepilvi jätkuvat. Brexit, populistide võidukäik poliitikas, kärisev euroala, Itaalia pangad on vaid mõned näited. Vaadates aga reaalseid majandusindikaatoreid, räägivad need pigem majanduse stabiilsest tugevnemisest.

Uudistevoogu jälgides, näib Euroopa majanduse kohal murepilvi jätkuvat. Brexit, populistide võidukäik poliitikas, kärisev euroala, Itaalia pangad on vaid mõned näited. Vaadates aga reaalseid majandusindikaatoreid, räägivad need pigem majanduse stabiilsest tugevnemisest.

Ärikinnisvaraturg ei ole jätkuvalt asi iseeneses, vaid on mõjutatud erinevate välis- ja sisekeskkonna tegurite poolt. Väliskeskkonna olulisemateks märksõnadeks on sel aastal jätkuv ebakindlus poliitiliste arengute osas nii Eestis kui ka väljaspool Eestit, peamiselt tööstustoorainete hindade taastumisest ning erinevate aktsiiside hinnatõusust tingitud inflatsiooni kiirenemine, jätkuv palgasurve, Tallinna puhul ka jätkuv demograafiline kasv. Üle ega ümber ei saa ka sisekeskkonnast, eriti konkurentidest, kuna konkurents on kolmes peamises sektoris (büroo, kaubandus, logistika- ja tootmine) jätkuvalt terav, mille on põhjustanud viimaste aastate kiirest ehitustempost tingitud küllastumus.

Ärikinnisvaraturg ei ole jätkuvalt asi iseeneses, vaid on mõjutatud erinevate välis- ja sisekeskkonna tegurite poolt. Väliskeskkonna olulisemateks märksõnadeks on sel aastal jätkuv ebakindlus poliitiliste arengute osas nii Eestis kui ka väljaspool Eestit, peamiselt tööstustoorainete hindade taastumisest ning erinevate aktsiiside hinnatõusust tingitud inflatsiooni kiirenemine, jätkuv palgasurve, Tallinna puhul ka jätkuv demograafiline kasv. Üle ega ümber ei saa ka sisekeskkonnast, eriti konkurentidest, kuna konkurents on kolmes peamises sektoris (büroo, kaubandus, logistika- ja tootmine) jätkuvalt terav, mille on põhjustanud viimaste aastate kiirest ehitustempost tingitud küllastumus.

Kinnisvarakoolitus toimub 09/02/2017 “

Kinnisvarakoolitus toimub 09/02/2017 “

Tallinna korterituru detsembrikuu müügitulemuste kokkuvõttena saab mainida, et rekord on sündinud.

Tallinna korterituru detsembrikuu müügitulemuste kokkuvõttena saab mainida, et rekord on sündinud.

11. jaanuaril 2017 sõlmiti AS Merko Ehitus kontserni kuuluva UAB Merko statyba ja AS Pro Kapital Grupp kontserni kuuluva PK INVEST UAB vahel leping kortermajade kompleksi projekteerimis- ja ehitustöödeks Šaltiniu Namai kvartalis asukohaga Aguonui tn 10, Vilnius. Lepingu kohaselt ehitab UAB Merko statyba neli kortermaja kokku 116 korteriga ning kahekorruselise maa-aluse parkla.

11. jaanuaril 2017 sõlmiti AS Merko Ehitus kontserni kuuluva UAB Merko statyba ja AS Pro Kapital Grupp kontserni kuuluva PK INVEST UAB vahel leping kortermajade kompleksi projekteerimis- ja ehitustöödeks Šaltiniu Namai kvartalis asukohaga Aguonui tn 10, Vilnius. Lepingu kohaselt ehitab UAB Merko statyba neli kortermaja kokku 116 korteriga ning kahekorruselise maa-aluse parkla. Käsiraamat “Perekonnaõigus ja varasuhted. Vara omandamisest jagamiseni” annab anda lugejale tõsise ülevaate abikaasade varasuhetega seonduvatest õigussätetest.

Käsiraamat “Perekonnaõigus ja varasuhted. Vara omandamisest jagamiseni” annab anda lugejale tõsise ülevaate abikaasade varasuhetega seonduvatest õigussätetest.

Mullu hoogustunud korterite hinnatõus ja aktiivne ostmine üle Eesti jätkub alanud aastal, leiavad kinnisvaraeksperdid.

Mullu hoogustunud korterite hinnatõus ja aktiivne ostmine üle Eesti jätkub alanud aastal, leiavad kinnisvaraeksperdid.

Aasta algusest saavad avalike ülesannete täitmiseks riigilt kinnisvara taotleda riigi kinnisvararegistri kaudu nüüd ka kohalikud omavalitsused, avalik-õiguslikud juriidilised isikud ning riigi asutatud MTÜd ja sihtasutused.

Aasta algusest saavad avalike ülesannete täitmiseks riigilt kinnisvara taotleda riigi kinnisvararegistri kaudu nüüd ka kohalikud omavalitsused, avalik-õiguslikud juriidilised isikud ning riigi asutatud MTÜd ja sihtasutused.

Eesti Konjunktuuriinstituudi eksperdid-analüütikud hindasid detsembris Eesti majanduskliimat 5,5 punktiga (skaalal 1-9), mis on 0,2 punkti halvem kui eelmisel vaatlusel septembris. Eratarbimist hinnatakse heaks ja investeeringute olukorda taas ebarahuldavaks.

Eesti Konjunktuuriinstituudi eksperdid-analüütikud hindasid detsembris Eesti majanduskliimat 5,5 punktiga (skaalal 1-9), mis on 0,2 punkti halvem kui eelmisel vaatlusel septembris. Eratarbimist hinnatakse heaks ja investeeringute olukorda taas ebarahuldavaks.

Lõpuks on see käes. Sinu uue kodu võtmed. Lõppenud on see pikk teekond, mille jooksul sai kulutatud mitmeid tunde internetiavaruses vaadates läbi kõik kinnisvaraportaalid ja kuulutused, valides välja objektid, mida kohapeale vaatama minna. Oled käinud maha sadu tuhandeid samme ja avanud kümneid uksi, et leida endale kõige õigem pesapaik.

Lõpuks on see käes. Sinu uue kodu võtmed. Lõppenud on see pikk teekond, mille jooksul sai kulutatud mitmeid tunde internetiavaruses vaadates läbi kõik kinnisvaraportaalid ja kuulutused, valides välja objektid, mida kohapeale vaatama minna. Oled käinud maha sadu tuhandeid samme ja avanud kümneid uksi, et leida endale kõige õigem pesapaik.

Tallinna Kommunaalamet avaldas 5. jaanuaril 2017 riigihangete registris riigihanke „Haabersti ristmiku rekonstrueerimine Tallinnas“ (viitenumbriga 180831) pakkumuste esitamise tähtpäevaga 20. veebruar 2017 kell 11:00. Ehitustööde teostamise töövõtulepingu sõlmimine toimub eeldatavalt maikuu alguses.

Tallinna Kommunaalamet avaldas 5. jaanuaril 2017 riigihangete registris riigihanke „Haabersti ristmiku rekonstrueerimine Tallinnas“ (viitenumbriga 180831) pakkumuste esitamise tähtpäevaga 20. veebruar 2017 kell 11:00. Ehitustööde teostamise töövõtulepingu sõlmimine toimub eeldatavalt maikuu alguses.

Tallinna linnavalitsuse tänasel istungil esitati informatsioon innovaatiliste lahenduste teekaardi objekti „kogukondlik linnapõllumajandus” elluviimiseks vajalike tegevusplaanide kohta.

Tallinna linnavalitsuse tänasel istungil esitati informatsioon innovaatiliste lahenduste teekaardi objekti „kogukondlik linnapõllumajandus” elluviimiseks vajalike tegevusplaanide kohta.