Несмотря на то, что ветры политических изменений дуют сильнее, чем когда-бы то ни было, мировая экономика все увереннее идет в гору. Ускорение экономического роста и рост инфляции ведет нас все ближе к среде, которую все мы привыкли считать нормальной. С другой стороны, развитие протекционистских идей и слабое равновесие сил в сфере безопасности могут оказаться для экономики решающими. Экономическое развитие Эстонии набирает обороты, в помощь этому процессу приходит восстановление уровня инвестиций.

Несмотря на то, что ветры политических изменений дуют сильнее, чем когда-бы то ни было, мировая экономика все увереннее идет в гору. Ускорение экономического роста и рост инфляции ведет нас все ближе к среде, которую все мы привыкли считать нормальной. С другой стороны, развитие протекционистских идей и слабое равновесие сил в сфере безопасности могут оказаться для экономики решающими. Экономическое развитие Эстонии набирает обороты, в помощь этому процессу приходит восстановление уровня инвестиций.

Экономическая среда восстанавливается несмотря на изменчивое время в политике

Произошедшие в течение последнего года политические события дали пищу для размышления многим экономическим аналитикам. И, если политические новости рисуют картину ближайшего будущего во все более темных тонах, то реальные показатели движутся в противоположно направлении. Во многих странах чувство экономической защищенности находится на самом высоком уровне начиная с 2011 года. Исторически, восстановление от экономического кризиса в среднем занимает от 6 до 8 лет. Сегодняшнее восстановление экономики хорошо подходит под описанную закономерность. Использование производственных ресурсов во многих странах вышло на уровень, после которого дальнейших рост уже зависит от дополнительных инвестиций. Восстановление последних мы ждали достаточно долго. Стабильности достигла так же и цена на нефть, что смягчает экономическое положение многих зависящих от нефтепереработки стран. В то же время, инфляция все еще находится на достаточно низком уровне для того, чтобы способствовать росту потребления в странах- импортерах нефти.

На позитивные новости в экономической сфере все больше бросают тень риски политические. Ограничения в сфере торговли и неуверенность в отношении будущего не увеличивает уверенности в светлом будущем. В США становление президентом государства Дональда Трампа по крайней мере в начале способствовало росту рынков. На этом примере хорошо видно неприглядное правило работы рынков, в соответствии с которым кратковременная прибыль предпочтительнее достижения долговременных целей. Возможная стимуляция экономики посредством роста долгового бремени и поиск конфликтов с существующими партнерами в долговременной перспективе не служит экономическим интересам США. В Европе исчезли последние надежды на плавный выход Великобритании из общего союза. Достаточно реальным кажется то, что Великобритания просто «выпадет» из объединения еще до того, как будут достигнуты договоренности в области дальнейших экономических отношений. Поэтому ни люди, не предприятия не знают, будет ли у них возможность и после 2020 года возможность работать и развивать бизнес по обе стороны Ла-Манша.

Усиливающийся экономический рост способствует восстановлению инфляции

И все же мы верим, что влияние политических штормов на экономику будет достаточно скромным. Как показывает история, напряженное положение в сфере безопасности влияет на экономику удивительно мало. Исходя из реальных, поддающихся измерению экономических индикаторов, мы скорректировали экономические прогнозы для многих государств в сторону роста. Так, полагаем, что экономика США вырастет в этом году на 2.6% и в 2018 году на 2.5%. Так же экономический рост Китая будет выше изначальных ожиданий: 6.6% в этом году и 6.2% в будущем году. Быстро уменьшающаяся безработица стран Европы и развитие экспортного сектора должны в 2017 году принести 1.8% и в 2018 году 1.9% рост ВВП. Для Эстонии по – прежнему самую важную роль играет оптимистичный взгляд на экономику Северных стран. Экономический рост Швеции должен достичь в 2017 году 3.1% и в 2018 году – 2.4%. По –сравнению с прошлым, ждем экономического роста так же и от Финляндии, рост экономики которой ограничится 1.5% ВВП. В качестве исключения не стоит рассматривать в радужных тонах экономику Великобритании, неясность результата торговых соглашений в которой приостанавливают инвесторскую активность, не смотря на самый низкий уровень Фунта за последние 20 лет.

Одним из самых важных вопросов для финансового мира является дальнейший темп роста инфляции и шаги Центральных банков для ее контроля. Рост цен на потребительские товары за последние месяцы набрал обороты как в Европе, так и в США. Возможное оживление экономики за счет более свободной бюджетной политики и протекционистские явления в торговле могут в ближайшем будущем привести к более быстрому росту инфляции. Поэтому мы несколько повысили свои ожидания к росту цен.

Мы все же верим, что рост цен в 2017 и 2018 году все же будет достаточно скромным. Со стороны Центробанков ожидается медленное возвращение к нормальной фискальной политике. Предполагаем, что Федеральный резерв США поднимет свой основной уровень интрессов в два раза, в следующем году он вырастет еще, достигнув уровня в 2% в 2018 году. Несмотря на то, что Европейский Центрбанк продолжит свою программу скупки акций скорее всего и в 2018 году, объем покупаемых долговых обязательств начнет уменьшаться уже с осени.

Экономический рост Эстонии поддерживает рост инвестиций

На открытую, зависимую от внешней торговли экономику Эстонии более закрытые внутренние рынки влияют, естественно, негативно. Для благосостояния жителей Эстонии необходимо, чтобы другие государства были открыты к бизнес-отношениям, а также были готовы быть нашей поддержкой для гарантирования безопасности. Несмотря на то, что сейчас мы замечаем распространение противоположного образа мыслей, Эстония должна больше прежнего быть готовой к демонстрации своей приверженности принципам свободной торговли и независимой внешней политики. Увеличение численного показателя существующих рисков, тем не менее, все же является спекуляцией. Сегодня мы можем исходить из измеряемых экономических показателей, которые скорее способствуют экономическому росту Эстонии. В соответствии с прогнозами, экономика Эстонии вырастет в этом году на 2.2%, а в 2018 году на 3.1%. Долгожданным изменением станет так же рост инвестиций. В объеме эстонских инвестиций традиционно большую роль играло государство, благодаря своим инвестициям в новые дороги и здания. Ожидаемое более активное использование средств ЕС, год выборов в местные самоуправления, а также государственная программа по увеличению государственных инвестиций так же усиливают позитивное влияние на экономику ближайших лет.

В частном секторе при поддержке продолжающегося роста зарплат рынок недвижимости все еще находится на волне оптимизма. Так как использование средств производства предприятиями Эстонии находится на самом высоком уровне начиная с 2008 года, должны и они неизбежно начать инвестиции. В показателях рынка труда начинает отображаться длившееся долгое время противоречие между доходами предприятий и уровнем роста зарплат. Предприятия, не способные поднять ценность производимого товара, должны повысить собственную эффективность, или они будут вытеснены с рынка. На рынок рабочего труда влияет так же и соответствующая реформа. Поэтому, в соответствии с прогнозами, уровень безработицы достигнет в 2018 году 8%. В то же время, спрос на профессиональную рабочую силу будет оставаться на высоком уровне, что будет способствовать росту зарплат. Для предприятий Эстонии это скорее означает то, что появится необходимость увеличить свои амбиции, в том числе и в отношении собственной бизнес-модели. Удачное положение партнеров по внешней торговле Эстонии позволит расти экспорту нашей страны примерно в объеме 4%. Хотя, рост импорта, по нашим прогнозам, будет расти еще быстрее. Инфляция, которая в этом году достигнет уровня 2.5% несколько ограничит рост частного потребления, но в 2018 году в связи с реформой подоходного налога, все равно ожидается серьезный рост частного потребления.

Михкель Нестор

Экономический аналитик SEB

Linnaplaneerimise Amet loob Baltic Urban Lab projekti raames uuendusliku nutilahenduse, et inimesed saaksid linnaruumi planeerimisega paremini kursis olla ja kaasa rääkida.

Linnaplaneerimise Amet loob Baltic Urban Lab projekti raames uuendusliku nutilahenduse, et inimesed saaksid linnaruumi planeerimisega paremini kursis olla ja kaasa rääkida.

Tallinna linnavalitsus soovib kindlustada omandireformi käigus terviseradade kasutamise võimaluste säilimise.

Tallinna linnavalitsus soovib kindlustada omandireformi käigus terviseradade kasutamise võimaluste säilimise.

Tallinna linnavalitsus soovib kindlustada omandireformi käigus terviseradade kasutamise võimaluste säilimise.

Tallinna linnavalitsus soovib kindlustada omandireformi käigus terviseradade kasutamise võimaluste säilimise.

Kuigi poliitilised tõmbetuuled puhuvad valjemini kui kunagi varem, rühib maailmamajandus sellest hoolimata ülesmäge. Majanduskasvu ja inflatsiooni kiirenemine viib meid lähemale keskkonnale, mida oleme harjunud pidama normaalseks. Protektsionistlike ideede levik ja kõikuv julgeolekutasakaal võivad majandusele sellegipoolest saatuslikuks saada. Eesti majanduskasv kogub hoogu, toeks investeeringute taastumine.

Kuigi poliitilised tõmbetuuled puhuvad valjemini kui kunagi varem, rühib maailmamajandus sellest hoolimata ülesmäge. Majanduskasvu ja inflatsiooni kiirenemine viib meid lähemale keskkonnale, mida oleme harjunud pidama normaalseks. Protektsionistlike ideede levik ja kõikuv julgeolekutasakaal võivad majandusele sellegipoolest saatuslikuks saada. Eesti majanduskasv kogub hoogu, toeks investeeringute taastumine.

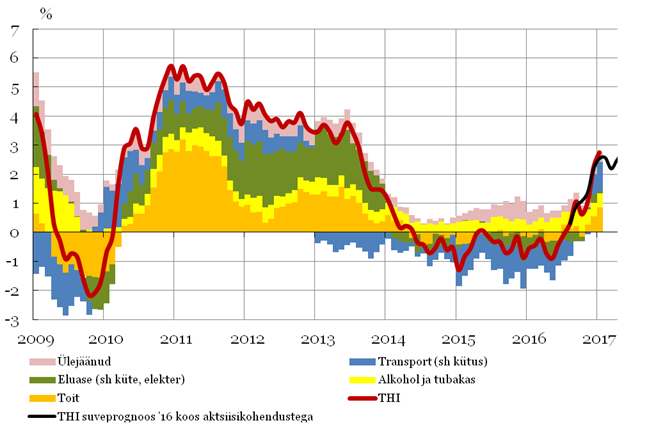

Statistikaameti andmetel tõusid hinnad jaanuaris eelmise kuuga võrreldes 0,4 protsenti ning aasta varasemaga võrreldes kiirenes hinnatõus 2,7 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel detsembri 1,1 protsendilt jaanuaris 1,8 protsendini.

Statistikaameti andmetel tõusid hinnad jaanuaris eelmise kuuga võrreldes 0,4 protsenti ning aasta varasemaga võrreldes kiirenes hinnatõus 2,7 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel detsembri 1,1 protsendilt jaanuaris 1,8 protsendini.

Tallinna linnavalitsus seab parkimise korraldamiseks linna omandis olevale Sõpruse pst 234a kinnisasjale Korteriühistu Sõpruse 238 kasuks isikliku kasutusõiguse.

Tallinna linnavalitsus seab parkimise korraldamiseks linna omandis olevale Sõpruse pst 234a kinnisasjale Korteriühistu Sõpruse 238 kasuks isikliku kasutusõiguse.

Tarbijahindade kasv kiirenes nafta ja toiduainete kallinemise tõttu maailmaturul

Tarbijahindade kasv kiirenes nafta ja toiduainete kallinemise tõttu maailmaturul

Tallinna linnavalitsus algatab homsel istungil detailplaneeringu, millega luuakse võimalus Nõmme keskusse endise miilitsakooli hoone asemele uute korterelamute rajamiseks.

Tallinna linnavalitsus algatab homsel istungil detailplaneeringu, millega luuakse võimalus Nõmme keskusse endise miilitsakooli hoone asemele uute korterelamute rajamiseks.

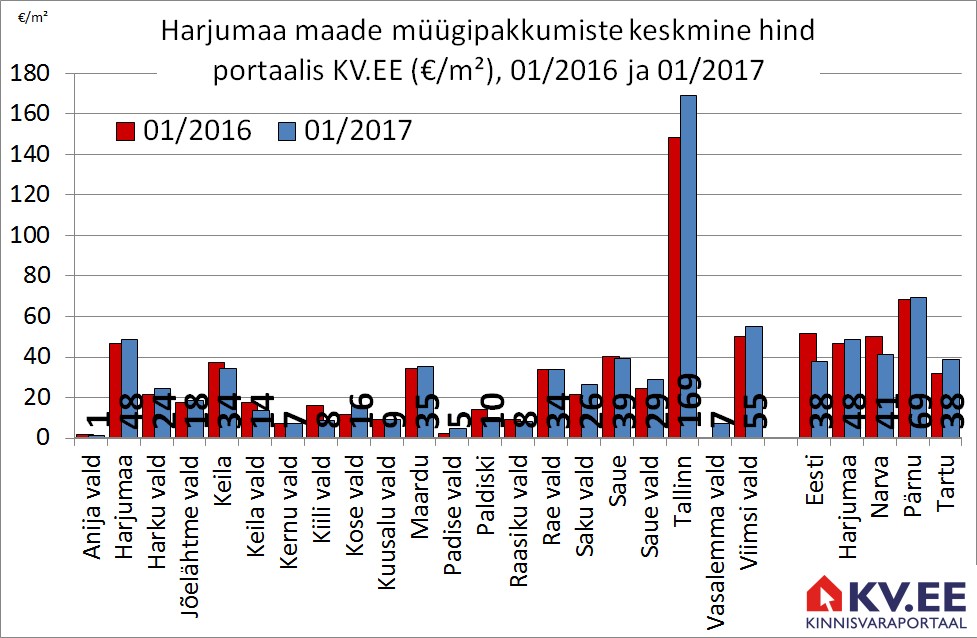

Majandus- ja kommunikatsiooniministeeriumi tellitud ning Technopolis Group Eesti OÜ ja Ernst & Young Baltic ASi poolt läbi viidud uuringust selgub, et kolme Eesti suurima jagamismajanduse sektori käive oli 2016. aastal 40,3 miljonit eurot.

Majandus- ja kommunikatsiooniministeeriumi tellitud ning Technopolis Group Eesti OÜ ja Ernst & Young Baltic ASi poolt läbi viidud uuringust selgub, et kolme Eesti suurima jagamismajanduse sektori käive oli 2016. aastal 40,3 miljonit eurot. Tarbijahinnaindeksi muutus oli 2017. aasta jaanuaris võrreldes 2016. aasta detsembriga 0,4% ning võrreldes eelmise aasta jaanuariga 2,7%, teatab Statistikaamet.

Tarbijahinnaindeksi muutus oli 2017. aasta jaanuaris võrreldes 2016. aasta detsembriga 0,4% ning võrreldes eelmise aasta jaanuariga 2,7%, teatab Statistikaamet.