Lõpuks on see käes. Sinu uue kodu võtmed. Lõppenud on see pikk teekond, mille jooksul sai kulutatud mitmeid tunde internetiavaruses vaadates läbi kõik kinnisvaraportaalid ja kuulutused, valides välja objektid, mida kohapeale vaatama minna. Oled käinud maha sadu tuhandeid samme ja avanud kümneid uksi, et leida endale kõige õigem pesapaik.

Lõpuks on see käes. Sinu uue kodu võtmed. Lõppenud on see pikk teekond, mille jooksul sai kulutatud mitmeid tunde internetiavaruses vaadates läbi kõik kinnisvaraportaalid ja kuulutused, valides välja objektid, mida kohapeale vaatama minna. Oled käinud maha sadu tuhandeid samme ja avanud kümneid uksi, et leida endale kõige õigem pesapaik.

Peale ametlikku osa notaris, kus väriseva käega sai allkirjastatud leping, seisad sa nüüd õnnelikuna oma uue kodu lävel ja vaata seda kõike pisarsilmil. Aga selleks, et hakata tegelema meeldivamate asjadega, nagu näiteks kodu sisustamine, kardinate valimine, soolaleivapeo korraldamine, tuleb käia läbi veel paar olulist punkti, mis igapäevaelus on vältimatu tähtsusega.

Siin on 5 punkti, mida pead veel tegema:

- Kes vastutab halduskorralduse eest?

Kui oled värske korteri või ridaelamuboksi omanik, siis uuri välja, kes vastutab sinu majas halduskorralduse eest. Üldjuhul on selleks moodustatud korteriühistu. Seda saad teada eelmiselt omanikult, oma haldurilt või Äriregistrist. Ridaelamu puhul ei pruugi ühistut olla ning kogu halduskorraldus on omaniku kanda nagu eramaja puhul.

- Teavita oma värskest omandisuhtest

Kui sinu kortermajas on tegev korteriühistu või haldusettevõte, siis anna neile teada oma värskest omandisuhtest ning jäta neile oma kontaktandmed. See on oluline saamaks igakuiseid kommunaalarveid.

- Kust tuleb vesi, küte ja elekter?

Selleks, et sinu uues kodus tuleks kraanist vett ja tuba oleks soe, peab olema sõlmitud vee ja kanalisatsiooni leping, kütteleping ning elektri teenuseleping. Kui sinu uueks elupaigaks on korter, siis on üldiselt need lepingud tehtud korteriühitus poolt ning tasuda tuleb igakuiselt tarbitud mahtude eest, mille kohta pead esitama andmed korteriühistule või nii nagu see sinu elupaigas korraldatud on. Kui ühistu puudub, tuleb antud lepingud ise sõlmida. Selleks tuleb võtta ühendust oma piirkonna teenusepakkujaga.

- Kui mul on gaasiküte?

Kui sinu kodus on gaasiküte, siis selle tarbimise jaoks on samuti vaja sõlmida teenuseleping. Küsi ennem oma haldusettevõttelt või korteriühistult, kas see on ehk sõlmitud juba või pead leidma endale ise sobiva partneri?

- Televisioon ja/või internet?

Kui eluks vajalikud lepingud on sõlmitud ja valikud tehtud on jäänud veel üks teenus, mille tarbimine pole otseselt hädavajalik, aga korraldus jääb iga koduomaniku enda kanda. Kuidas minu uues kodus saab tarbida internetti ja vaadata televisiooni? Selleks vali enda kodukohas sideteenust pakkuva ettevõtte sobiv pakett ning sõlmi leping. See leping tuleb igaühel ise sõlmida.

Tallinna Kommunaalamet avaldas 5. jaanuaril 2017 riigihangete registris riigihanke „Haabersti ristmiku rekonstrueerimine Tallinnas“ (viitenumbriga 180831) pakkumuste esitamise tähtpäevaga 20. veebruar 2017 kell 11:00. Ehitustööde teostamise töövõtulepingu sõlmimine toimub eeldatavalt maikuu alguses.

Tallinna Kommunaalamet avaldas 5. jaanuaril 2017 riigihangete registris riigihanke „Haabersti ristmiku rekonstrueerimine Tallinnas“ (viitenumbriga 180831) pakkumuste esitamise tähtpäevaga 20. veebruar 2017 kell 11:00. Ehitustööde teostamise töövõtulepingu sõlmimine toimub eeldatavalt maikuu alguses.

Tallinna linnavalitsuse tänasel istungil esitati informatsioon innovaatiliste lahenduste teekaardi objekti „kogukondlik linnapõllumajandus” elluviimiseks vajalike tegevusplaanide kohta.

Tallinna linnavalitsuse tänasel istungil esitati informatsioon innovaatiliste lahenduste teekaardi objekti „kogukondlik linnapõllumajandus” elluviimiseks vajalike tegevusplaanide kohta.

Käsiraamat “

Käsiraamat “

Eesti suurim kinnisvaraarendaja Endover Kinnisvara projekteerib endise Volta masinatehase tööstushoonest 68 loft-tüüpi korteriga eluhoone. Aadressile Tööstuse 47D luuakse 5-korruseline kortermaja, mis kannab nime Volta Loftid ning valmib juba järgmise aasta alguses. Metropoli Ehituse poolt rekonstrueeritavas majas on korteritel kuni 4,7 m kõrgused laed ning sisekorrused.

Eesti suurim kinnisvaraarendaja Endover Kinnisvara projekteerib endise Volta masinatehase tööstushoonest 68 loft-tüüpi korteriga eluhoone. Aadressile Tööstuse 47D luuakse 5-korruseline kortermaja, mis kannab nime Volta Loftid ning valmib juba järgmise aasta alguses. Metropoli Ehituse poolt rekonstrueeritavas majas on korteritel kuni 4,7 m kõrgused laed ning sisekorrused.

Pärnu mnt 156 // Vaari tn 1 kinnistu, Pärnu mnt 158 // Reketi tn 2 kinnistu, Hallivanamehe tn 7 // Vaari tn 3 kinnistu ja Vaari tn 2 kinnistu detailplaneering võimaldab ehitada 2,7 ha suurusele planeeringualale kuni 10-korruselised ärihooned ning annab ühtlasi võimaluse olemasoleva viiekorruselise ärihoone laiendamiseks.

Pärnu mnt 156 // Vaari tn 1 kinnistu, Pärnu mnt 158 // Reketi tn 2 kinnistu, Hallivanamehe tn 7 // Vaari tn 3 kinnistu ja Vaari tn 2 kinnistu detailplaneering võimaldab ehitada 2,7 ha suurusele planeeringualale kuni 10-korruselised ärihooned ning annab ühtlasi võimaluse olemasoleva viiekorruselise ärihoone laiendamiseks.

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi?

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi? Pirita Linnaosa Valitsuses toimub 31. jaanuaril kell 16 Pirita rannaala detailplaneeringu eskiislahendust ja lähteseisukohti tutvustav avalik arutelu.

Pirita Linnaosa Valitsuses toimub 31. jaanuaril kell 16 Pirita rannaala detailplaneeringu eskiislahendust ja lähteseisukohti tutvustav avalik arutelu.

Eduka äri väga oluliseks komponendiks on ettevõtte asukoht, mis ideaalis peaks paiknema sihtgrupile võimalikult lähedal. Oma abikäe ärikinnisvara paremaks positsioneerimiseks on ulatanud Statistikaamet, kirjutab Arco Vara äripindade maakler Kaarel Paap.

Eduka äri väga oluliseks komponendiks on ettevõtte asukoht, mis ideaalis peaks paiknema sihtgrupile võimalikult lähedal. Oma abikäe ärikinnisvara paremaks positsioneerimiseks on ulatanud Statistikaamet, kirjutab Arco Vara äripindade maakler Kaarel Paap.

Tartu Linnavalitsus väljastas tänasel istungil ehitusload Mõisavahe ja Nõlvaku tänavate osaliseks ümberehitamiseks ning Ringtee tänava ehitamiseks. Need kaks ehitusluba ja eeldatavalt homme Luunja vallavalitsuse poolt antav ehitusluba kokku moodustavad Idaringtee kolmanda ehitusala.

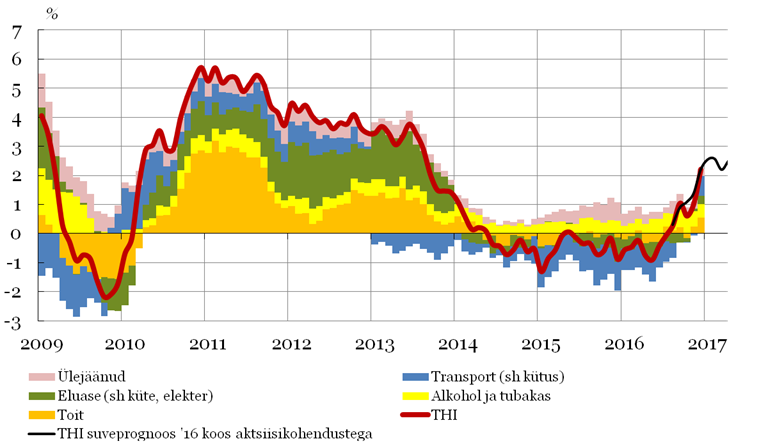

Tartu Linnavalitsus väljastas tänasel istungil ehitusload Mõisavahe ja Nõlvaku tänavate osaliseks ümberehitamiseks ning Ringtee tänava ehitamiseks. Need kaks ehitusluba ja eeldatavalt homme Luunja vallavalitsuse poolt antav ehitusluba kokku moodustavad Idaringtee kolmanda ehitusala. Statistikaameti andmetel tõusid hinnad detsembris eelmise kuuga võrreldes 0,4 protsenti ning aasta varasemaga võrreldes olid detsembris hinnad 2,2 protsenti kõrgemad. Aasta kokkuvõttes jäi hinnatõus tagasihoidlikuks, ulatudes 0,1 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel 1,1 protsendini.

Statistikaameti andmetel tõusid hinnad detsembris eelmise kuuga võrreldes 0,4 protsenti ning aasta varasemaga võrreldes olid detsembris hinnad 2,2 protsenti kõrgemad. Aasta kokkuvõttes jäi hinnatõus tagasihoidlikuks, ulatudes 0,1 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel 1,1 protsendini.