Sul on kinnisvara, mida sa soovid müüa. Mida edasi teha? Paljud leiavad, et odavam ja mõistlikum on müügiga ise tegeleda. Milleks võtta appi võõras inimene, kes pealegi tahab oma töö eest üsna suurt summat? Kuid sageli ei mõisteta, kui suur töö ühe pealtnäha lihtsa tehingu taga tegelikult on.

Sul on kinnisvara, mida sa soovid müüa. Mida edasi teha? Paljud leiavad, et odavam ja mõistlikum on müügiga ise tegeleda. Milleks võtta appi võõras inimene, kes pealegi tahab oma töö eest üsna suurt summat? Kuid sageli ei mõisteta, kui suur töö ühe pealtnäha lihtsa tehingu taga tegelikult on.

Kas sulle meeldib mõte, et ei peaks:

- tegelema inimestega, kes arvavad, et su kodu on väärt kaks korda vähem kui tegelikult, ja väljendavad oma arvamust nii kirja kui ka telefoni teel

- vastama kõnedele kasvõi keskööl

- jälgima, et info mida sa huvilistele jagad, oleks korrektne, et hiljem ei tekiks vaidlusi

- lisaks ostuhuviliste kõnedele vastama ka mitmete maaklerite kõnedele

- kohe tasuma reklaami eest, mille summa võib pika müügiperioodi jooksul üsna kopsakaks kujuneda

- jälgima ja endale selgeks tegema kinnisvara puudutava seadusandluse

- muretsema pärast tehingut võimalike probleemide pärast, kuna müügiprotsessi ajal sai tehtud kõik vajalik

Kui sa selle kõigega tegeleda ei taha, on mõistlik leida usaldusväärne ja kompetentne partner, kellele saaksid usaldada oma elu ehk ühe suurima tehingu.

Maakleri leidmine

Hea oleks valida suur ja ajaga kaasas käiv kinnisvarafirma ning minna sinna nõustamisele. Kuid kohe ei tasuks ennast lasta ära rääkida esimesel maakleril, kes sinu teele satub. Vaata kindlasti maakleri müüdavaid objekte. Kui maakleril on juba väga suur portfell, on oht, et tal ei jagu klientide jaoks piisavalt aega. Samuti on kohe näha, kui hästi ta suudab kirjutada müügitekste ja kui hea kvaliteediga pilte ta teeb.

Nendest saab müüdava objekti esimene visiitkaart. Müüva ja korrektse müügiteksti kirjutamine ei ole lihtne. Ebaõige väide kuulutuses võib hiljem viia kahjunõueteni, kohtuvaidlusteni või tehingu tagasipööramiseni. Tekst, mis oleks informatiivne, kuid samas väldiks probleeme, on teinekord mitme tunni töö.

Samuti uuri, kas maakler on kutseline maakler või mitte, ning kui kaua on ta oma tööd teinud. Ehk leiad isegi tema eelnevate klientide kommentaare. Kutseeksami sooritanud maakler on kindlasti pädevam, kuid ei tasu karta ka uustulnukaid. Värsked, hakkajad maaklerid on tihti lennukate ideedega ja teevad tööd suure innuga. Uuri, kas maaklerihakatisel on tugiisik, kes teda probleemide tekkimisel aitab ja juriidilistes küsimustes nõustab.

Nõustamine

Hoolimata sellest, et sinu peas võib hinnanumber juba valmis mõeldud olla, peaksid ära kuulama ka maakleri arvamuse turuseisu ja objekti väärtuse kohta. Saan aru, et keegi ei taha asja liiga odavalt ära anda, kuid ülehindamine võib kaasa tuua olukorra, kus huvilisi ei leidugi ja uue objekti efekt kaob kiiresti.

Kellelgi ei ole raha nii palju üle, et tahetaks maksta kõrgemat hinda, kui asi väärt on. Kallimat kinnisvara soetatakse enamasti panga abiga ja nende nõutavas eksperthinnangus on turuväärtuse numbrid sellised, mis klientidele sageli ei meeldi. Kui hindaja hindab objekti näiteks 50 000 eurole ja sina ei ole nõus alla 60 000 € müüma, kaovad huvilised enamasti kiiresti.

Lepingud

Euroopa Liidu kinnisvaramaaklerite teenusestandardi järgi peab maakler sinuga sõlmima kirjaliku lepingu. Lepingus peaksid olema välja toodud poolte andmed, tööülesanded, makstavad tasud, kulud, maksetingimused, kas kokkulepe on ainuesinduslik või mitte ja millised on kokkuleppe tingimused, kas alltöövõtt on lubatud.

Samuti kokkuleppe allkirjastamise kuupäev, kehtivusaeg ja lõpetamise tingimused. Tasu väärib maakler, kes täidab lubadusi ja teeb tööd standardist lähtuvalt. Mõistlik on kokkulepe sõlmida ühe maakleriga ja see lepinguga kinnitada.

Müügiprotsess

Maakleri tõsisem töö nüüd alles algab. Inimesed on erinevad ja nendega tuleb ka erinevalt suhelda. Kui helistab vanem proua, ei ole talle mõtet rääkida mänguväljakutest ja lasteaedadest, mis läheduses asuvad. Maakler ongi esimene filter, kes terad sõkaldest eraldab. Objekti jõuavad enamjaolt vaatama inimesed, kes selle vastu tõsisemat huvi tunnevad. Kohapeal saab maakler huvilisi juba detailsemalt olukorraga kurssi viia, tuues delikaatselt välja ka miinuseid.

Kümnetele kõnedele ja kirjadele vastamine on maakleri igapäevane töö. Seepärast pole hea, kui maakler teeb seda mõne teise töö kõrvalt. Samuti peaks maakler aeg-ajalt uuendama kuulutusi, leidma parimaid lisareklaamivõimalusi ja klienti müügiprotsessiga pidevalt kursis hoidma. Maakleri peamine eesmärk peaks olema oma kliendi vara parima võimaliku hinnaga müümine.

Kunagi pakuti minu müüdavale korterile kolm korda madalam hind. Kuna olin objekti väärtuses kindel, otsustasin oma kliendiga rääkimatagi vastata viisakalt ei. Selgitasin, et selle korteri turuhind on paigas. Üllatas, kui vastuseks sain kirja, kus mind sõimati lolliks. Kuu aega hiljem müüsime objekti maha, allahindlust tegemata.

Seadused ja dokumendid

Viimasel ajal on kinnisvaraga seotud seadusi muudetud. Uues ehituseadustikus on muudatusi, mida paljud inimesed ei pruugi veel teadagi. Näiteks peab igas kinnisvarakuulutuses olema info energiamärgise kohta.

Uuematel ehitistel peab olema kasutusluba, selle puudumisel pangast laenu ei saagi. Kui puudulikud teadmised seadusandlusest juhtuvad alles notari juures välja tulema, on oht, et tehing jääb katki, kuid notar tahab oma töö eest tasu ikkagi. Näiteks kui vara on soetatud abielu ajal ja varalahusust pole, on vaja notari juurde ilmuda mõlemal abikaasal. Seda isegi juhul, kui abielu on lahutatud, aga vara pole lahutuse käigus ära jagatud.

Samuti on väga tähtis objekti kirjeldus ostu-müügi lepingus. Võimalikud vaidlused tuginevadki just sellel dokumendil ja sellest välja jäänud faktidel. Maakleri tööülesannete hulka kuulub ka dokumentide kontroll ja kliendi nõustamine, et puudulik dokumentatsioon saaks ilusti korda ja notari juures saaks selged kokkulepped allkirjastada. Ent maakleri töö ei lõpe ostu-müügilepingu allkirjastamisega. Objekt on vaja korralikult uuele omanikule üle anda ja selleks on vaja koostada dokumendid.

Maakler aitab lõpetada ja alustada kommunaalteenuste lepinguid ning fikseerib vastuvõtmise-üleandmise aktis kõik näidud, samuti vara, mis uuele omanikule üle läheb. Viimasel ajal on pärast tehingut tekkivate vaidluste arv suurenenud. Olen olnud olukorras, kus objekt pole veel korralikult ülegi antud, kui ostja juba rebib seinast tapeeti, otsides vigu, millest pole juttu olnud, et hiljem saaks müüjat varjatud puudustes süüdistada ja kompensatsiooni nõuda.

Maaklerid ja maakleritasud

Jah, raha paneb rattad käima. Tasub teada, et maakleritasuna saadavat raha ei pista maakler oma taskusse, vaid sellest makstakse reklaamikulud ja firma kontorikulud. Maakleritasu suurus on enamjaolt 5% kinnisvara müügihinnast. Leidub maaklereid, kes teevad tööd madalama tasu eest.

On ka kinnisvarafirmasid, kelle lepingutes on punkt, et maakler saab tasu siis, kui töö on tehtud. See tähendab, et kui maakler objekti maha ei müü, ei nõuta ka tasu.

Sirli Loik

Saaremaa osakonna maakler

EfTEN Capital investeeris 2016. aastal uutesse ärikinnisvara objektidesse 140 miljonit eurot. Kuigi aasta lõpuni on veel üks kuu, oleme EfTENis 2016. aasta investeerimistegevuse lõpetanud. Teeme aastast lühikese kokkuvõtte. Kui 2015. aastal investeerisime kokku viide ärikinnisvara projekti 110 miljonit eurot, siis tänavu oleme omandanud 6 ärihoonet koguväärtuses 140 miljonit eurot.

EfTEN Capital investeeris 2016. aastal uutesse ärikinnisvara objektidesse 140 miljonit eurot. Kuigi aasta lõpuni on veel üks kuu, oleme EfTENis 2016. aasta investeerimistegevuse lõpetanud. Teeme aastast lühikese kokkuvõtte. Kui 2015. aastal investeerisime kokku viide ärikinnisvara projekti 110 miljonit eurot, siis tänavu oleme omandanud 6 ärihoonet koguväärtuses 140 miljonit eurot.

Täna Ülemiste Citys toimunud arutelul „Miks äri- ja elukvartalid tõmbavad magnetina jaekaubandust ja toidupoode?“ rääkis Technopolis Ülemiste ASi juhatuse esimees Gert Jostov, et Eestit on tabanud lähipoodide buum. Igapäevaostude tegemiseks eelistatakse üha enam väikseid ja kompaktseid toidupoode kombineerituna e-kaubandusega. Samas eeldab tarbija, et lisaks kodu lähedal asuvale kauplusele on tulevikus toidupood olemas ka igas ärikvartalis.

Täna Ülemiste Citys toimunud arutelul „Miks äri- ja elukvartalid tõmbavad magnetina jaekaubandust ja toidupoode?“ rääkis Technopolis Ülemiste ASi juhatuse esimees Gert Jostov, et Eestit on tabanud lähipoodide buum. Igapäevaostude tegemiseks eelistatakse üha enam väikseid ja kompaktseid toidupoode kombineerituna e-kaubandusega. Samas eeldab tarbija, et lisaks kodu lähedal asuvale kauplusele on tulevikus toidupood olemas ka igas ärikvartalis.

Sul on kinnisvara, mida sa soovid müüa. Mida edasi teha? Paljud leiavad, et odavam ja mõistlikum on müügiga ise tegeleda. Milleks võtta appi võõras inimene, kes pealegi tahab oma töö eest üsna suurt summat? Kuid sageli ei mõisteta, kui suur töö ühe pealtnäha lihtsa tehingu taga tegelikult on.

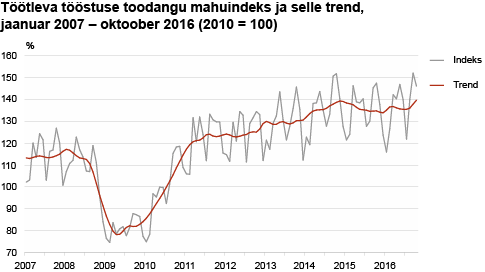

Sul on kinnisvara, mida sa soovid müüa. Mida edasi teha? Paljud leiavad, et odavam ja mõistlikum on müügiga ise tegeleda. Milleks võtta appi võõras inimene, kes pealegi tahab oma töö eest üsna suurt summat? Kuid sageli ei mõisteta, kui suur töö ühe pealtnäha lihtsa tehingu taga tegelikult on. Tööstusettevõtted tootsid 2016. aasta oktoobris 5% rohkem toodangut kui eelmise aasta oktoobris, teatab Statistikaamet. Toodang suurenes töötlevas tööstuses ja energeetikas, kuid vähenes mäetööstuses.

Tööstusettevõtted tootsid 2016. aasta oktoobris 5% rohkem toodangut kui eelmise aasta oktoobris, teatab Statistikaamet. Toodang suurenes töötlevas tööstuses ja energeetikas, kuid vähenes mäetööstuses.

AS Pro Kapital Grupp teatab, et on pikendanud 383 634 „Pro Kapital Grupp vahetusvõlakiri PKG5 29.11.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG5) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 29.11.2018 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 38 433 PKG5 vahetusvõlakirja väljalaskehinnas 107 612,4 EUR.

AS Pro Kapital Grupp teatab, et on pikendanud 383 634 „Pro Kapital Grupp vahetusvõlakiri PKG5 29.11.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG5) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 29.11.2018 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 38 433 PKG5 vahetusvõlakirja väljalaskehinnas 107 612,4 EUR.

Mistahes ettevõtete maksukoormuse suurenemine viib selleni, et suurem osa ettevõtteid hakkab maksudest kõrvale hiilima. Seetõttu tuleks riigil väga ettevaatlikult läheneda maksusüsteemi reformimisele, on veendunud ERE Grupi spetsialistid.

Mistahes ettevõtete maksukoormuse suurenemine viib selleni, et suurem osa ettevõtteid hakkab maksudest kõrvale hiilima. Seetõttu tuleks riigil väga ettevaatlikult läheneda maksusüsteemi reformimisele, on veendunud ERE Grupi spetsialistid.

Tallinna linnavalitsus kavatseb lõpetada lauluväljaku ja lähiala detailplaneeringu menetluse ning peab ühtlasi otstarbekaks alale uue detailplaneeringu koostamine algatada.

Tallinna linnavalitsus kavatseb lõpetada lauluväljaku ja lähiala detailplaneeringu menetluse ning peab ühtlasi otstarbekaks alale uue detailplaneeringu koostamine algatada.

Kinnisvaraarendusettevõte Metro Capital alustas Kadriorus uue arendusprojektiga. Esimese etapina valmib Kadrioru pargi kõrvale viiekorruseline 22 korteri ja 5 äripinnaga ülimugav keskkonnasäästlik kortermaja.

Kinnisvaraarendusettevõte Metro Capital alustas Kadriorus uue arendusprojektiga. Esimese etapina valmib Kadrioru pargi kõrvale viiekorruseline 22 korteri ja 5 äripinnaga ülimugav keskkonnasäästlik kortermaja.

Riigi Kinnisvara ASi (RKAS) eestvedamisel toimus täna Tallinna Ülikoolis ümarlaud, mis keskendus Patarei merekindluse tulevikule. Kui arutelule kogunenud olid ühel meelel ajaloolise merekindluse rekonstrueerimise vajalikkuses, siis selle saavutamiseks vajaliku viisi ja finantseerimisallika leidmise osas oli erinevaid arvamusi.

Riigi Kinnisvara ASi (RKAS) eestvedamisel toimus täna Tallinna Ülikoolis ümarlaud, mis keskendus Patarei merekindluse tulevikule. Kui arutelule kogunenud olid ühel meelel ajaloolise merekindluse rekonstrueerimise vajalikkuses, siis selle saavutamiseks vajaliku viisi ja finantseerimisallika leidmise osas oli erinevaid arvamusi.

Alates 14. novembrist 2016 hakkas Swedbank väljastama eluasemelaenu ka KredExi käendusel. Väiksema omafinantseeringuga eluasemelaen muudab kodu ostmise nüüd kättesaadavamaks ka Swedbanki klientidele.

Alates 14. novembrist 2016 hakkas Swedbank väljastama eluasemelaenu ka KredExi käendusel. Väiksema omafinantseeringuga eluasemelaen muudab kodu ostmise nüüd kättesaadavamaks ka Swedbanki klientidele.

Kinnisvarakoolis toimub 07/12/2016 seminar “

Kinnisvarakoolis toimub 07/12/2016 seminar “