Решение взять жилищный кредит – важный шаг, который следует тщательно обдумать, ведь обычно сумма большая, а срок, на который берется обязательство, долгий. И хотя большинство условий кредита фиксированные, на некоторые из них ходатай может повлиять.

Решение взять жилищный кредит – важный шаг, который следует тщательно обдумать, ведь обычно сумма большая, а срок, на который берется обязательство, долгий. И хотя большинство условий кредита фиксированные, на некоторые из них ходатай может повлиять.

Сумма кредита

Причиной решения взять кредит обычно является потребность в каких-либо больших расходах (например, на ремонт дома или покупку нового жилья). Сумма кредита зависит прежде всего от размера расходов (при покупке жилья – от стоимости объекта), доли самофинансирования и того, на какой период берется кредит.

Условия выплаты кредита

Если заемщик знает, что ему не нужна вся сумма сразу (например, при реконструкции объекта), стоит ходатайствовать о выплате кредита частями. Так как проценты начисляются с остатка кредита, в этом случае ходатай в итоге заплатит меньше процентов.

Период возврата жилищного кредита

Получатель сам выбирает, за какой период он погасит жилищный кредит. Максимальный срок – 30 лет, но при желании и возможности жилищный кредит можно взять и на меньший период, то есть быстрее погасить его. Чем короче период, тем больше ежемесячный платеж. Например, если кредит в сумме 70 000 евро берется на 30 лет, то при аннуитетном графике ежемесячный платеж составляет примерно 315 евро, а если кредит на эту же сумму взят на 20 лет, то в месяц надо платить примерно на 100 евро больше (за основу взята процентная ставка 3,5 процента).

Поскольку при длительном периоде возврата кредита ежемесячный платеж меньше, это, как правило, позволяет взять кредит на большую сумму. При этом необходимо учитывать, что в таком случае суммарные расходы по кредиту будут выше. Желательно, чтобы ежемесячные финансовые обязательства получателя кредита были ниже 30-40 процентов от его регулярного дохода.

Несмотря на то, что максимальный период возврата кредита – 30 лет, в большинстве банков есть ограничение, к какому возрасту заемщика обязательство должно быть погашено. В SEB это 75 лет, то есть, например, пятидесятипятилетний человек может ходатайствовать о кредите со сроком возврата не более 20 лет.

Тип процентной ставки

Ходатай вправе выбрать между нефиксированной (плавающей) или зафиксированной на определенный период процентной ставкой по жилищному кредиту.

Плавающая процентная ставка состоит из базовой процентной ставки (чаще всего это euribor) и индивидуальной маржи. Величину процентной маржи определяет банк, обычно она не меняется в течение периода действия договора. Базовая процентная ставка (euribor) – плавающая. Промежуток времени, после которого euribor может измениться, зависит от того, с euribor’ом какого срока получатель кредита хочет связать договор. Например, в случае шестимесячного euribor’а через каждые полгода фиксируется новая ставка euribor’а.

Это означает, что по истечении данного срока процентная ставка каждый раз может повышаться или снижаться. Когда меняется процентная ставка, меняется и размер платежа по займу, что может привести к росту расходов по кредиту. Чтобы узнать, на какую сумму может повысить ваши платежи, например, увеличение процентной ставки на 2-3%, прежде чем брать заем, стоит воспользоваться калькулятором жилищного кредита. Подумайте, сможете ли вы возвращать кредит, если процентная ставка увеличится.

Чтобы снизить риск роста euribor’а, банки обычно предлагают возможность зафиксировать процентную ставку. Это дает заемщику уверенность в том, что в течение определенного периода платеж по кредиту не изменится.

Фиксируя процентную ставку, важно обратить внимание на то, имеет ли банк право потребовать с получателя кредита дополнительную плату за досрочную замену фиксированной процентной ставки на плавающую, досрочное погашение займа или какое-либо другое изменение.

График возврата жилищного кредита

Для погашения жилищного кредита и уплаты процентов составляется график ежемесячных платежей. Кредит можно возвращать по аннуитетному графику, а также графику с равными платежами. Выбор в первую очередь за получателем кредита.

При аннуитетном графике платеж (аннуитетный платеж) каждый месяц одинаковый, он состоит из платежа по возврату кредита и процентов. В случае такого графика в начале периода платеж по кредиту меньше, а платеж по процентам – больше, а в конце периода – наоборот. Размер аннуитетного платежа может меняться, если меняется базовая процентная ставка (euribor).

При графике погашения основной суммы равными платежами каждый месяц размер платежа по основной части будет одинаковым, к нему прибавляется процент. Поэтому каждый месяц выплачиваемая банку сумма будет разной.

При графике возврата равными долями остаток кредита уменьшается быстрее, поэтому процентов в конечном итоге будет заплачено меньше, чем при аннуитетном графике. Однако в случае возврата равными долями ежемесячный платеж по кредиту будет больше.

Также заемщик может выбрать, с какого расчетного счета в первую очередь будут сниматься платежи по кредиту, и день платежа. Если совместный кредит взяли два человека, банк имеет право снимать деньги и с расчетного счета созаемщика.

Прежде чем взять жилищный кредит, обязательно ознакомьтесь со всеми его условиями, а в случае вопросов обязательно проконсультируйтесь со специалистом по обслуживанию частных клиентов.

Герли Рамлер

журналист

http://www.seb.ee/node/13250

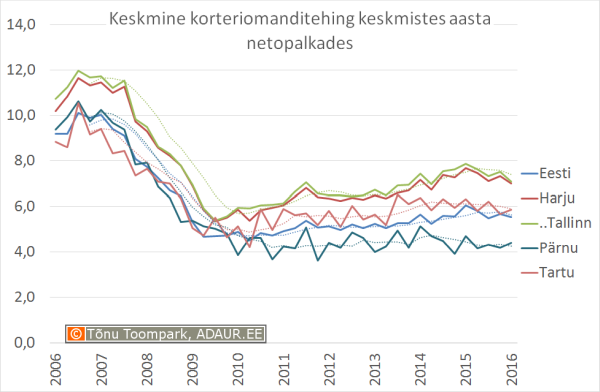

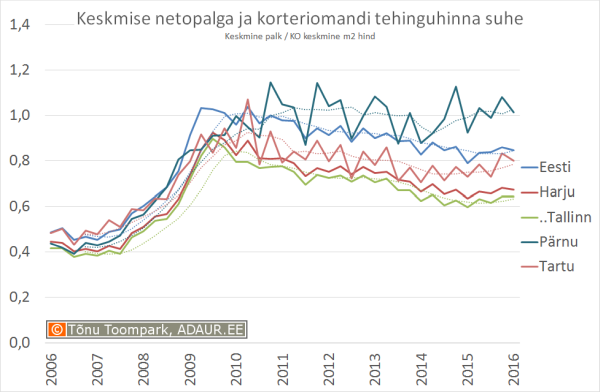

2016 I Kvartali Eesti keskmine korteritehing oli maa-ameti tehinguandmete baasil tehtavale arvutusele tuginevalt 58 000 eurot. See on 5,5 Eesti keskmist aastast netopalka. Viimase kahe aasta jooksul on kinnisvaratehing netopalkades mõõdetuna püsinud üsna samal tasemel tehes siiski palga sesoonsusest tulenevaid väikseid üles-allahüppeid.

2016 I Kvartali Eesti keskmine korteritehing oli maa-ameti tehinguandmete baasil tehtavale arvutusele tuginevalt 58 000 eurot. See on 5,5 Eesti keskmist aastast netopalka. Viimase kahe aasta jooksul on kinnisvaratehing netopalkades mõõdetuna püsinud üsna samal tasemel tehes siiski palga sesoonsusest tulenevaid väikseid üles-allahüppeid.

ja keskmine hind (€/m²) ning nende muutused (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

Täna keskpäeval allkirjastasid Lääne-Tallinna Keskhaigla juhatuse esimees Imbi Moks ja ehitusfirma Rand&Tuulberg ehitusjuht Lauri Matteus projekteerimis-ehitustööde lepingu, mis lükkab hoo sisse Mustamäele uue tervisekeskuse ehitamisele.

Täna keskpäeval allkirjastasid Lääne-Tallinna Keskhaigla juhatuse esimees Imbi Moks ja ehitusfirma Rand&Tuulberg ehitusjuht Lauri Matteus projekteerimis-ehitustööde lepingu, mis lükkab hoo sisse Mustamäele uue tervisekeskuse ehitamisele.

Решение взять жилищный кредит – важный шаг, который следует тщательно обдумать, ведь обычно сумма большая, а срок, на который берется обязательство, долгий. И хотя большинство условий кредита фиксированные, на некоторые из них ходатай может повлиять.

Решение взять жилищный кредит – важный шаг, который следует тщательно обдумать, ведь обычно сумма большая, а срок, на который берется обязательство, долгий. И хотя большинство условий кредита фиксированные, на некоторые из них ходатай может повлиять.

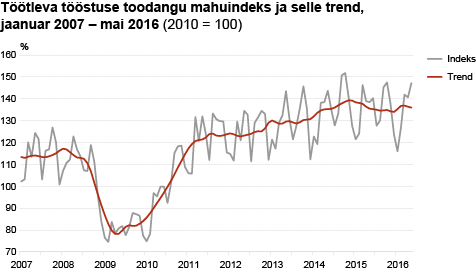

Tööstusettevõtted tootsid 2016. aasta mais 2% vähem toodangut kui eelmise aasta mais, teatab Statistikaamet. Toodang vähenes energeetikas ja mäetööstuses, kuid suurenes töötlevas tööstuses.

Tööstusettevõtted tootsid 2016. aasta mais 2% vähem toodangut kui eelmise aasta mais, teatab Statistikaamet. Toodang vähenes energeetikas ja mäetööstuses, kuid suurenes töötlevas tööstuses.

25.04.2016 kiitis Mainor Ülemiste AS nõukogu heaks 2015. aasta auditeeritud konsolideeritud majandusaasta aruande ning aruanne koos kasumi jaotamise ettepanekuga on kinnitatud aktsionäride üldkoosoleku otsusega 02.05.2016. Esmakordselt ajaloos koostas kontsern oma raamatupidamise aastaaruande IFRS põhimõtete kohaselt.

25.04.2016 kiitis Mainor Ülemiste AS nõukogu heaks 2015. aasta auditeeritud konsolideeritud majandusaasta aruande ning aruanne koos kasumi jaotamise ettepanekuga on kinnitatud aktsionäride üldkoosoleku otsusega 02.05.2016. Esmakordselt ajaloos koostas kontsern oma raamatupidamise aastaaruande IFRS põhimõtete kohaselt. Kinnisvarakooli kodulehelt on nüüdsest võimalik osta oma kallitele kingituseks kinkekaart.

Kinnisvarakooli kodulehelt on nüüdsest võimalik osta oma kallitele kingituseks kinkekaart.

EfTEN Real Estate Fund III AS (Fond III) tegi oma senise 1-aastase tegevusajaloo jooksul juba kolmanda tehingu, omandades logistikafirma DSV varad kolmes Balti riigis. Tegemist on ostu-tagasiüürimise tehinguga, kus hoonete müüja, DSV, jääb ise hoonete pikaajaliseks üürnikuks.

EfTEN Real Estate Fund III AS (Fond III) tegi oma senise 1-aastase tegevusajaloo jooksul juba kolmanda tehingu, omandades logistikafirma DSV varad kolmes Balti riigis. Tegemist on ostu-tagasiüürimise tehinguga, kus hoonete müüja, DSV, jääb ise hoonete pikaajaliseks üürnikuks.

Alates reedest, 1. juulist jõustub Maa-ameti uus struktuur, mis muudab asutuse tegevuse ajakohasemaks, tõhusamaks ja paindlikumaks, et saaks kiiremini arvestada tänapäeva nõudmistega ning teha paremini koostööd partnerite ja klientidega.

Alates reedest, 1. juulist jõustub Maa-ameti uus struktuur, mis muudab asutuse tegevuse ajakohasemaks, tõhusamaks ja paindlikumaks, et saaks kiiremini arvestada tänapäeva nõudmistega ning teha paremini koostööd partnerite ja klientidega. Volikogu kehtestas Tartu kesklinna üldplaneeringu, mille elluviimisega soovitakse tuua kesklinna rohkem elanikke, ärisid ja avalikke funktsioone.

Volikogu kehtestas Tartu kesklinna üldplaneeringu, mille elluviimisega soovitakse tuua kesklinna rohkem elanikke, ärisid ja avalikke funktsioone.  Investeerimisfond United Real Estate Fund I AS ostis Tartus Riia tn 130 ja 132 kinnistud, mille suurim üürnik on Politsei- ja Piirivalveamet.

Investeerimisfond United Real Estate Fund I AS ostis Tartus Riia tn 130 ja 132 kinnistud, mille suurim üürnik on Politsei- ja Piirivalveamet.

30. juunil 2016 sõlmisid AS Merko Ehitus kontserni kuuluv 100%line tütarettevõte UAB Merko Statyba ja UAB Viešbutis Lietuva lepingu Vilniuses Radisson Blu Hotel Lietuva laienduse projekteerimis- ja ehitustööde teostamiseks, alustades esimese faasiga.

30. juunil 2016 sõlmisid AS Merko Ehitus kontserni kuuluv 100%line tütarettevõte UAB Merko Statyba ja UAB Viešbutis Lietuva lepingu Vilniuses Radisson Blu Hotel Lietuva laienduse projekteerimis- ja ehitustööde teostamiseks, alustades esimese faasiga.

Merekultuuriaasta puhul valmib sel suvel Kalasadamast Noblessneri sadamalinnakuni mere äärt mööda kulgev beetapromenaad. Juulikuus avatav mereäärne jalutamisala sünnib Noblessneri ja Linnalabori eestvedamisel ning mereäärsete kruntide omanike ja linnavalitsuse toel.

Merekultuuriaasta puhul valmib sel suvel Kalasadamast Noblessneri sadamalinnakuni mere äärt mööda kulgev beetapromenaad. Juulikuus avatav mereäärne jalutamisala sünnib Noblessneri ja Linnalabori eestvedamisel ning mereäärsete kruntide omanike ja linnavalitsuse toel.