13. korda toimunud aasta puitehitise võistluse peaauhinna võitis tänavu Pühajärve biokatlamaja, mis žürii hinnangul täitis kõige enam võistluse eesmärki – ehitises on kasutatud puitu parimal võimalikul viisil nii konstruktsioonis, välis- kui ka siseviimistluses. Vähemtähtsam pole ka see, et aasta puitehitise võitja on keskkonnasõbralik hoone, mis toodab taastuvenergiat.

13. korda toimunud aasta puitehitise võistluse peaauhinna võitis tänavu Pühajärve biokatlamaja, mis žürii hinnangul täitis kõige enam võistluse eesmärki – ehitises on kasutatud puitu parimal võimalikul viisil nii konstruktsioonis, välis- kui ka siseviimistluses. Vähemtähtsam pole ka see, et aasta puitehitise võitja on keskkonnasõbralik hoone, mis toodab taastuvenergiat.

Aasta puitehitise projektijuht Anni Martin rääkis, et žürii hindas Pühajärve biokatlamaja puhul sobitumist ümbritsevasse looduskeskkonda ning puidu keskset kasutamist nii konstruktsioonis kui välisviimistluses. “Tootmishoonete ehituses ei ole puidu kasutamine ja seda eriti konstruktsioonis kuigi tavapärane. Biokatlamaja puhul on seda tehtud ja tulemus on arhitektuurselt põnev. Funktsiooni teadmata võiks arvata, et tegemist on seminarihalli, näitusesaali, ujula või klubihoonega,” kirjeldas ta.

Žürii jaoks sai Martini sõnul otsustavaks see, et funktsioonilt utilitaarne hoone, mida võinuks lahendada tüüpse plekk-kastina, on lahendatud terviklikult, professionaalselt ja loodusega arvestavalt. “Väheoluline pole ka asjaolu, et liimpuidust konstruktsiooni on maksimaalselt eksponeeritud ning puidukasutus on nähtav ja tajutav nii konstruktsioonis kui viimistluses,” lisas Martin.

Pühajärve biokatlamaja arhitektuurse lahenduse töötas välja OÜ Alver Arhitektid. Biokatlamaja ehitas Vilcon Ehitus ning tellijaks oli Pühajärve Puhkekeskus.

Pühajärve biokatlamaja arhitekt Andres Alver sõnas auhinda vastu võttes, et kuigi võit on ootamatu, siis sellist auhinda saada on lihtne. “Peab olema läbinägelik tellija, kes ei karda, hästi kuivatatud puu ja korralik ehitaja. Ja mis kõige tähtsam – tark žürii,” tänas Alver.

Tänavu esitati aasta puitehituse võistlusele rekordiliselt 55 objekti. Tulemused kuulutati välja täna Nordea Kontserdimajas toimuval rahvusvahelisel puitarhitektuuri konverentsil “Puit – homse elukeskkonna võti”. Lisaks pea-auhinnale anti üle ka seitse eriauhinda.

Peaauhinda ning traditsiooni tõlgendamise eriauhinda rahastab Eesti Kultuurkapital, vineeri eriauhinda UPM-Kymmene Otepää, liimpuidu eriauhinda Arcwood ja fassaadiauhinda Raitwood.

Aasta puitehitise žüriisse kuulusid Eesti Arhitektide Liidu, Eesti Kunstiteadlaste ja Kuraatorite Ühingu, Eesti Ehitusinseneride Liidu, Riigi Kinnisvara AS, Eesti Metsa- ja Puidutööstuse Liidu esindajad ning 2014. aasta puitehitise võistluse peaauhinna võitja.

Täiendav informatsioon eriauhindade võitjate kohta

Traditsiooni tõlgendamise eriauhind – kortermajad Veski 53a ja 55a Tartus, Kaido Kepp ja Marti Soosalu, Arhitektuuriklubi

Žüriile imponeeris väga uue hoonestuse valutu sobitumine piirkonna linnaehituslikku struktuuri. Tsaariaegsed kortermajad restaureeriti kinnistu esindushooneks ning kinnistule lisandunud kahest uuest korterelamust üks tõlgendab Tartule omast kahekorruselist kuuri ning teine tsaariaja traditsioone järgivat hoovielamut.

„Raitwood’i fassaadiauhind 2015“ – Sõpruse pst 157 ärimaja Tallinnas, Indrek Suigusaar, Arhitektuuribüroo Pluss

Ärihoone ise on ambitsioonikas – esimene keskkonnasäästlikkust ja energiaefektiivsust rõhutav büroomaja Eestis. Žürii hinnangul on väga tänuväärne, et osa sellest ambitsioonikusest langeb ka heale puidukasutusele ning et niivõrd suuremahuline hoone on otsustatud „rüütada puidust ülikonda“.

„Arcwood’i liimpuiduauhind 2015“ – Lemeksi peakontor Tartus, Eero Endjärv, Arhitekt11

Žürii tunnustab mitmekülgset puidu kasutamist nii konstruktsioonis, fassaadil kui siseviimistluses. Puiduga tegeleva firma peakontoril on intrigeerivalt puidune kontseptsioon – vahelaed ja katus toetuvad puutüvedest inspireeritud hargnevale konstruktsioonile olles justkui põimitud okste vahele. Puidukasutus hoones on läbiv, julge ja kohati humoorikaski.

„UPM-Kymmene Otepää vineeriauhind 2015“ – spordihall “Ronimisministeerium”, Kaur Talpsep, Kauss Arhitektuur, seinadisain Madis Tänav

Žürii hinnangul funktsionaalset hästitöötav lahendus – puitkarkassil robustsed (kuid kvaliteetselt viimistletud) vineertahvlid. Esteetikalt veidi koopalik, mida toetab spordihalli funktsioon – pakkuda tehismaastiku (mägi-, kalju)ronijatele. Ronimismaastiku vormikeel on huvitav ning vineeri roll on lisaks esteetilisele väljanägemisele olla ka parim võimalik funktsionaalne lahendus.

Žürii poolt ära märgitud – eramu Nõmmel, Martin Aunin

Tunnustamist väärib žürii hinnangul hoone uudne lahendus, kus hoone liimpuidust konstruktsioon on tõstetud hoonemahust väljapoole ning seega on kõigil nähtav ja jõuliselt eksponeeritud. Ära märgitakse ka ehitise väga kõrget ehituskvaliteeti.

Žürii poolt ära märgitud – suvila Lääne-Virumaal, Edina Dufala-Pärna ja Martin Pärna, Iseasi

Äramärkimist väärib traditsioonilise materjali (kimmid) ja moodsa arhitektuuri sümbioos. Maja on paigutatud diskreetselt metsa veeres oleva lagendiku serva. Hoone vaadeldav osa on lahendatud traditsioonilise elamu tüpoloogiat arvestades (viilkatus, mahuline suurus, seinapinna ja avade omavaheline proportsioon, traditsioonilised materjalid jms), samas siiski moodsalt, eriti detailides.

Publiku lemmik (Delfi Moodne Kodu portaali hääletusvõistluse võitja) – poiste puuonn Paides, Indrek Rooba

Arhitektuurselt lihtne ja modernne objekt tähistab murrangut mõtlemises. Ükski objekt pole liiga väike ega tähtsusetu funktsiooniga, et disainist puutumata jääda. Laste mängumaja ei pea olema magus ja muinasjutuline, ja hoopiski mitte disainvaba valmistoode. Ka laps tarbib disaini, miks mitte talle seda siis moodsas võtmes pakkuda. Võib arvata, et publikutki lummas funktsiooni ebatavaline vormistus, kargus ja õdusus.

Tallinn kavandab projekti „Fassaadid korda“ raames toetuste andmise korda reguleeriva Linnavolikogu määruse muutmist, mis annab võimaluse toetada ka neid korteriühistuid, kes SA KredEx-i toetusele ei pretendeeri, kuid renoveerivad enda eluhooneid panga krediiti kasutades.

Tallinn kavandab projekti „Fassaadid korda“ raames toetuste andmise korda reguleeriva Linnavolikogu määruse muutmist, mis annab võimaluse toetada ka neid korteriühistuid, kes SA KredEx-i toetusele ei pretendeeri, kuid renoveerivad enda eluhooneid panga krediiti kasutades.

Kuigi aeg-ajalt tõuseb päevakorda vanade paneelmajade lammutamise teema, ei saa seda nii kategooriliselt käsitleda, et võtame mõne magala tervenisti maha ja ehitame uued korterid asemele, kirjutab Arco Vara Tallinna esinduse elamispindade osakonna juht Agur Tammistu.

Kuigi aeg-ajalt tõuseb päevakorda vanade paneelmajade lammutamise teema, ei saa seda nii kategooriliselt käsitleda, et võtame mõne magala tervenisti maha ja ehitame uued korterid asemele, kirjutab Arco Vara Tallinna esinduse elamispindade osakonna juht Agur Tammistu. Kiire palgakasvu jätkumine kolmandas kvartalis ei olnud üllatus, kuna seda näitasid juba maksuameti palgastatistika numbrid. Statistikaameti järgi ulatus täistööajale taandatud keskmine brutokuupalk kolmandas kvartalis 1045 euroni, kasvades aastaga umbes 7%. Maksu- ja tolliameti andmetel oli kolmanda kvartali palga mediaanväljamakse 733 eurot ehk 8% rohkem kui aasta tagasi. Statistikaameti ning maksu- ja tolliameti andmed palga väljamaksete kohta ei ole otseselt võrreldavad.

Kiire palgakasvu jätkumine kolmandas kvartalis ei olnud üllatus, kuna seda näitasid juba maksuameti palgastatistika numbrid. Statistikaameti järgi ulatus täistööajale taandatud keskmine brutokuupalk kolmandas kvartalis 1045 euroni, kasvades aastaga umbes 7%. Maksu- ja tolliameti andmetel oli kolmanda kvartali palga mediaanväljamakse 733 eurot ehk 8% rohkem kui aasta tagasi. Statistikaameti ning maksu- ja tolliameti andmed palga väljamaksete kohta ei ole otseselt võrreldavad.

Keskmine brutokuupalk oli 2015. aasta III kvartalis 1045 eurot, teatab Statistikaamet. 2014. aasta III kvartaliga võrreldes tõusis keskmine brutokuupalk 6,9% ja tänavu II kvartaliga võrreldes vähenes 3,4%.

Keskmine brutokuupalk oli 2015. aasta III kvartalis 1045 eurot, teatab Statistikaamet. 2014. aasta III kvartaliga võrreldes tõusis keskmine brutokuupalk 6,9% ja tänavu II kvartaliga võrreldes vähenes 3,4%.

Both seasonally adjusted quarterly wage growth and average annual wage growth were faster than in the second quarter

Both seasonally adjusted quarterly wage growth and average annual wage growth were faster than in the second quarter

2015. aasta kolmandas kvartalis oli töötajatele tehtud väljamaksete summa üle 1,5 miljardi euro, mida maksti välja 566 999 inimesele. Kvartali mediaanväljamakse oli 733 eurot kuus.

2015. aasta kolmandas kvartalis oli töötajatele tehtud väljamaksete summa üle 1,5 miljardi euro, mida maksti välja 566 999 inimesele. Kvartali mediaanväljamakse oli 733 eurot kuus.

13. korda toimunud aasta puitehitise võistluse peaauhinna võitis tänavu Pühajärve biokatlamaja, mis žürii hinnangul täitis kõige enam võistluse eesmärki – ehitises on kasutatud puitu parimal võimalikul viisil nii konstruktsioonis, välis- kui ka siseviimistluses. Vähemtähtsam pole ka see, et aasta puitehitise võitja on keskkonnasõbralik hoone, mis toodab taastuvenergiat.

13. korda toimunud aasta puitehitise võistluse peaauhinna võitis tänavu Pühajärve biokatlamaja, mis žürii hinnangul täitis kõige enam võistluse eesmärki – ehitises on kasutatud puitu parimal võimalikul viisil nii konstruktsioonis, välis- kui ka siseviimistluses. Vähemtähtsam pole ka see, et aasta puitehitise võitja on keskkonnasõbralik hoone, mis toodab taastuvenergiat. Olen olnud mõnda aega korteriühistu juhatuses aga ei soovi seal enam olla. Saatsin juhatusele tagasikutsumise avalduse, mis on ka üldkoosolekult läbi käinud. Meie korteriühistu juhatuses on viis liiget (põhikirjas: Korteriühistut juhib viieliikmeline juhatus). Kuna samal koosolekul ei olnud juhatusse astumiseks vabatahtlikke siis olen ma niiöelda sunduslikult juhatuses edasi.

Olen olnud mõnda aega korteriühistu juhatuses aga ei soovi seal enam olla. Saatsin juhatusele tagasikutsumise avalduse, mis on ka üldkoosolekult läbi käinud. Meie korteriühistu juhatuses on viis liiget (põhikirjas: Korteriühistut juhib viieliikmeline juhatus). Kuna samal koosolekul ei olnud juhatusse astumiseks vabatahtlikke siis olen ma niiöelda sunduslikult juhatuses edasi.

Nordecon AS’i Ukraina vabariigis registreeritud tütarettevõte OOO Eurocon Ukraine ja OOO Prosperitatis sõlmisid peatöövõtu raamlepingu Kiievi oblastisse Brovary linna korterelamute rajooni ning kaasneva sotsiaalse infrastruktuuri rajamiseks ligi 80 hektari suurusele kinnistule.

Nordecon AS’i Ukraina vabariigis registreeritud tütarettevõte OOO Eurocon Ukraine ja OOO Prosperitatis sõlmisid peatöövõtu raamlepingu Kiievi oblastisse Brovary linna korterelamute rajooni ning kaasneva sotsiaalse infrastruktuuri rajamiseks ligi 80 hektari suurusele kinnistule.

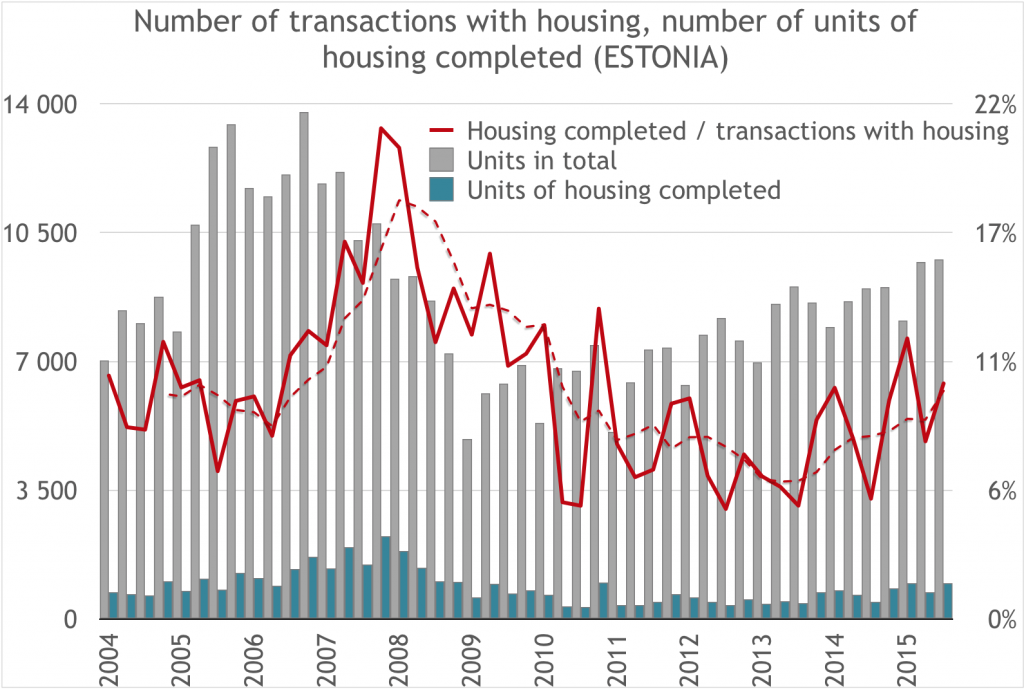

In Q3 2015, 9 769 transactions with housing were effected in Estonia. At the same time, 983 units of housing received permits for use. Assuming hypothetically that under the conditions of a stable market the number of transactions effected with housing is roughly the same as the number of units of housing completed, it may be said that 10% of all transactions with housing in Estonia are effected with new housing.

In Q3 2015, 9 769 transactions with housing were effected in Estonia. At the same time, 983 units of housing received permits for use. Assuming hypothetically that under the conditions of a stable market the number of transactions effected with housing is roughly the same as the number of units of housing completed, it may be said that 10% of all transactions with housing in Estonia are effected with new housing.

Täna ja homme toimub Tallinnas Nordea Kontserdimajas järjekorras üheksas puitarhitektuuri konverents “Puit – homse elukeskkonna võti”, mille eesmärk on edendada puidu kui suurepärase loodusliku materjali kasutamist ehitusmaterjalina. Praktilisi kogemusi jagavad silmapaistvad arhitektid ja insenerid Euroopast ja Ameerikast.

Täna ja homme toimub Tallinnas Nordea Kontserdimajas järjekorras üheksas puitarhitektuuri konverents “Puit – homse elukeskkonna võti”, mille eesmärk on edendada puidu kui suurepärase loodusliku materjali kasutamist ehitusmaterjalina. Praktilisi kogemusi jagavad silmapaistvad arhitektid ja insenerid Euroopast ja Ameerikast.