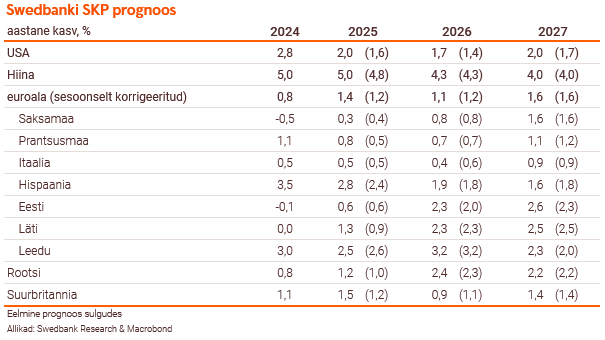

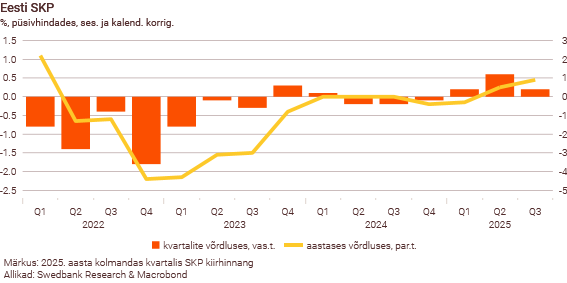

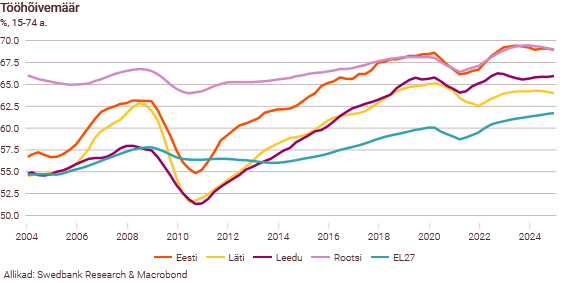

Compared to the optimistic estimates at the beginning of the year, the economic growth forecast for 2025 has become increasingly modest. Estonia’s economic growth continues at a slow pace, with the latest forecasts estimating annual growth at 0.6%. The construction market shows signs of stabilisation, but the sector’s recovery remains very slow and uneven.

Compared to the optimistic estimates at the beginning of the year, the economic growth forecast for 2025 has become increasingly modest. Estonia’s economic growth continues at a slow pace, with the latest forecasts estimating annual growth at 0.6%. The construction market shows signs of stabilisation, but the sector’s recovery remains very slow and uneven.

The Buildings segment accounts for 80% of the Group’s total revenue, and there has been no significant change in the revenue distribution between segments compared to the same period last year. The decrease in revenue compared to the same period in 2024 was primarily affected by an approximately 21% decline in the volume of the Buildings segment. Revenue in the Infrastructure segment remained essentially at the same level. During the reporting period, the Group signed a substantial volume of new contracts, the impact of which on revenue will materialise over a longer timeframe.

The Group’s gross profit margin was 6.7% and operating profitability 3.2%. Net profit for the reporting period was mainly affected by an exchange loss resulting from the weakening of the Ukrainian hryvnia against the euro.

On an annual basis, i.e., compared to 30 September 2024, the Group’s order book increased by 41%. The volume of outstanding work increased in both the Buildings and Infrastructure segments. A significant share of the order book consists of work to be performed in 2026 and 2027.

Condensed consolidated interim statement of financial position

| €’000 |

30 September 2025 |

31 December 2024 |

| ASSETS |

|

|

| Current assets |

|

|

| Cash and cash equivalents |

8,083 |

8,195 |

| Trade and other receivables |

44,289 |

29,449 |

| Prepayments |

3,261 |

3,543 |

| Inventories |

25,500 |

28,091 |

| Total current assets |

81,133 |

69,278 |

| Non-current assets |

|

|

| Other investments |

77 |

77 |

| Trade and other receivables |

11,202 |

10,681 |

| Investment property |

5,517 |

5,517 |

| Property, plant and equipment |

12,553 |

13,247 |

| Intangible assets |

14,922 |

14,951 |

| Total non-current assets |

44,271 |

44,473 |

| TOTAL ASSETS |

125,404 |

113,751 |

|

|

|

| LIABILITIES |

|

|

| Current liabilities |

|

|

| Borrowings |

11,758 |

12,626 |

| Trade payables |

51,308 |

36,819 |

| Other payables |

9,814 |

10,260 |

| Deferred income |

12,519 |

12,472 |

| Provisions |

809 |

1,333 |

| Total current liabilities |

86,208 |

73,510 |

| Non-current liabilities |

|

|

| Borrowings |

3,395 |

5,720 |

| Trade payables |

2,955 |

5,091 |

| Provisions |

3,259 |

2,826 |

| Total non-current liabilities |

9,609 |

13,637 |

| TOTAL LIABILITIES |

95,817 |

87,147 |

|

|

|

| EQUITY |

|

|

| Share capital |

14,379 |

14,379 |

| Own (treasury) shares |

(660) |

(660) |

| Share premium |

635 |

635 |

| Statutory capital reserve |

2,554 |

2,554 |

| Translation reserve |

4,429 |

4,034 |

| Retained earnings |

6,484 |

4,746 |

| Total equity attributable to owners of the parent |

27,821 |

25,688 |

| Non-controlling interests |

1,766 |

916 |

| TOTAL EQUITY |

29,587 |

26,604 |

| TOTAL LIABILITIES AND EQUITY |

125,404 |

113,751 |

Condensed consolidated interim statement of comprehensive income

| €’000 |

9M 2025 |

Q3 2025 |

9M 2024 |

Q3 2024 |

2024 |

| Revenue |

147,666 |

55,028 |

178,722 |

63,777 |

223,925 |

| Cost of sales |

(137,747) |

(50,559) |

(165,955) |

(58,204) |

(207,155) |

| Gross profit |

9,919 |

4,469 |

12,767 |

5,573 |

16,770 |

|

|

|

|

|

|

| Marketing and distribution expenses |

(279) |

(110) |

(301) |

(129) |

(422) |

| Administrative expenses |

(4,758) |

(1,686) |

(5,011) |

(1,638) |

(7,878) |

| Other operating income |

70 |

2 |

145 |

68 |

286 |

| Other operating expenses |

(196) |

(36) |

(628) |

(170) |

(695) |

| Operating profit |

4,756 |

2,639 |

6,972 |

3,704 |

8,061 |

|

|

|

|

|

|

| Finance income |

349 |

91 |

437 |

120 |

678 |

| Finance costs |

(2,517) |

(613) |

(2,625) |

(1,079) |

(3,011) |

| Net finance costs |

(2,168) |

(522) |

(2,188) |

(959) |

(2,333) |

|

|

|

|

|

|

| Profit before tax |

2,588 |

2,117 |

4,784 |

2,745 |

5,728 |

| Income tax expense |

0 |

0 |

(237) |

0 |

(563) |

| Profit for the period |

2,588 |

2,117 |

4,547 |

2,745 |

5,165 |

|

|

|

|

|

|

Other comprehensive income

Items that may be reclassified subsequently to

profit or loss |

|

|

|

|

|

| Exchange differences on translating foreign operations |

395 |

(78) |

502 |

337 |

248 |

| Total other comprehensive income (expense) |

395 |

(78) |

502 |

337 |

248 |

| TOTAL COMPREHENSIVE INCOME |

2,983 |

2,039 |

5,049 |

3,082 |

5,413 |

|

|

|

|

|

|

| Profit attributable to: |

|

|

|

|

|

| – Owners of the parent |

1,738 |

1,872 |

3,373 |

2,353 |

3,827 |

| – Non-controlling interests |

850 |

245 |

1,174 |

392 |

1,338 |

| Profit for the period |

2,588 |

2,117 |

4,547 |

2,745 |

5,165 |

|

|

|

|

|

|

| Comprehensive income attributable to: |

|

|

|

|

|

| – Owners of the parent |

2,133 |

1,794 |

3,875 |

2,690 |

4,075 |

| – Non-controlling interests |

850 |

245 |

1,174 |

392 |

1,338 |

| Comprehensive income for the period |

2,983 |

2,039 |

5,049 |

3,082 |

5,413 |

|

|

|

|

|

|

| Earnings per share attributable to owners of the parent: |

|

|

|

|

|

| Basic earnings per share (€) |

0.06 |

0.06 |

0.11 |

0.07 |

0.12 |

| Diluted earnings per share (€) |

0.06 |

0.06 |

0.11 |

0.07 |

0.12 |

|

|

|

|

|

|

Condensed consolidated interim statement of cash flows

| €’000 |

9M 2025 |

9M 2024 |

| Cash flows from operating activities |

|

|

| Cash receipts from customers |

167,978 |

199,510 |

| Cash paid to suppliers |

(143,000) |

(173,448) |

| VAT paid |

(5,906) |

(7,048) |

| Cash paid to and for employees |

(16,021) |

(15,051) |

| Income tax paid |

(350) |

(237) |

| Net cash from operating activities |

2,701 |

3,726 |

|

|

|

| Cash flows from investing activities |

|

|

| Paid for acquisition of property, plant and equipment |

(247) |

(289) |

| Proceeds from sale of property, plant and equipment |

409 |

193 |

| Loans provided |

(44) |

(35) |

| Repayments of loans provided |

6 |

1 |

| Dividends received |

0 |

6 |

| Interest received |

91 |

159 |

| Net cash from investing activities |

215 |

35 |

|

|

|

| Cash flows from financing activities |

|

|

| Proceeds from loans received |

783 |

902 |

| Repayments of loans received |

(1,074) |

(1,857) |

| Lease payments |

(1,845) |

(1,689) |

| Payments of lease interest |

(195) |

(260) |

| Interest paid |

(560) |

(559) |

| Dividends paid |

0 |

(661) |

| Net cash used in financing activities |

(2,891) |

(4,124) |

|

|

|

| Net cash flow |

25 |

(363) |

|

|

|

| Cash and cash equivalents at beginning of period |

8,195 |

11,892 |

| Effect of movements in foreign exchange rates |

(137) |

(53) |

| Change in cash and cash equivalents |

25 |

(363) |

| Cash and cash equivalents at end of period |

8,083 |

11,476 |

Financial review

Financial performance

Nordecon’s gross profit for the first nine months of 2025 amounted to €9,919 thousand (9M 2024: €12,767 thousand). The group’s gross margin decreased slightly year on year, dropping to 6.7% for the nine-month period (9M 2024: 7.1%) and 8.1% for the third quarter (Q3 2024: 8.7%). Both operating segments earned a profit in both the nine-month period and the third quarter. The Buildings segment achieved gross margins of 7.7% for the nine months and 8.4% for the third quarter (9M 2024: 8.5% and Q3 2024: 10.2%), while the Infrastructure segment achieved gross margins of 5.5% and 8.9% for the same periods (9M 2024: 5.1% and Q3 2024: 9.2%).

The group’s administrative expenses for the first nine months of 2025 totalled €4,758 thousand, which is around 5% lower than a year earlier (9M 2024: €5,011 thousand). The ratio of administrative expenses to revenue (12 months rolling) increased year on year, rising to 4.0% (9M 2024: 3.1%), as the decline in revenue outpaced the decrease in expenses.

The group’s operating profit for the nine months of 2025 was €4,756 thousand (9M 2024: 6,972 thousand) and EBITDA was €6,719 thousand (9M 2024: €9,154 thousand).

The group’s finance income and costs are affected by exchange rate fluctuations in the group’s foreign markets, particularly movements in the exchange rate of the Ukrainian hryvnia. In the first nine months of 2025, the exchange rate of the Ukrainian hryvnia weakened against the euro by around 9% and the translation of the loans provided to the group’s Ukrainian subsidiaries in euros into the local currency gave rise to a foreign exchange loss of €591 thousand (9M 2024: €534 thousand).

The group ended the period with a net profit of €2,588 thousand (9M 2024: €4,547 thousand). Net profit attributable to owners of the parent, Nordecon AS, amounted to €1,738 thousand (9M 2024: €3,373 thousand).

Cash flows

The group’s operating activities produced a net cash inflow of €2,701 thousand in the nine months of 2025 (9M 2024: an inflow of €3,726 thousand). The items with the strongest impact on operating cash flow were receipts from customers and cash paid to suppliers, which decreased due to the decline in revenue.

Investing activities resulted in a net cash inflow of €215 thousand (9M 2024: an inflow of €35 thousand). Payments made to acquire property, plant and equipment totalled €247 thousand (9M 2024: €289 thousand) and proceeds from the sale of property, plant and equipment amounted to €409 thousand (9M 2024: €193 thousand). Loans provided amounted to €44 thousand (9M 2024: €35 thousand) and interest received to €91 thousand (9M 2024: €159 thousand).

Financing activities generated a net cash outflow of €2,891 thousand (9M 2024: an outflow of €4,124 thousand). The largest items were related to loans and leases. Proceeds from loans received amounted to €783 thousand, consisting mainly of the use of development loans (9M 2024: €902 thousand). Repayments of loans received totalled €1,074 thousand (9M 2024: €1,857 thousand), consisting of regular repayments of long-term investment and development loans and the change in the overdraft balance. Lease payments amounted to €1,845 thousand (9M 2024: €1,689 thousand). There were no dividend payments in the reporting period, whereas dividends paid in the first nine months of 2024 amounted to €661 thousand.

At 30 September 2025, the group’s cash and cash equivalents amounted to €8,083 thousand (30 September 2024: €11,476 thousand).

Key financial figures and ratios

| Figure/ratio |

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| Revenue (€’000) |

147,666 |

178,722 |

130,799 |

223,925 |

| Revenue change |

(17.4)% |

36.6% |

(20.9)% |

20.1% |

| Net profit (loss) (€’000) |

2,588 |

4,547 |

(2,772) |

5,165 |

| Net profit (loss) attributable to owners of the parent (€’000) |

1,738 |

3,376 |

(2,452) |

3,827 |

| Weighted average number of shares |

31,528,585 |

31,528,585 |

31,528,585 |

31,528,585 |

| Earnings per share (€) |

0.06 |

0.11 |

(0.08) |

0.12 |

| Administrative expenses to revenue |

3.2% |

2.8% |

3.3% |

3.5% |

| Administrative expenses to revenue (rolling) |

4.0% |

3.1% |

3.3% |

3.5% |

| EBITDA (€’000) |

6,719 |

9,154 |

1,799 |

11,025 |

| EBITDA margin |

4.6% |

5.1% |

1.4% |

4.9% |

| Gross margin |

6.7% |

7.1% |

3.3% |

7.5% |

| Operating margin |

3.2% |

3.9% |

(0.4)% |

3.6% |

| Operating margin excluding gain on asset sales |

3.2% |

3.8% |

(0.6)% |

3.5% |

| Net margin |

1.8% |

2.5% |

(2.1)% |

2.3% |

| Return on invested capital |

7.2% |

13.0% |

1.9% |

15.6% |

| Return on equity |

9.2% |

18.4% |

(1.4)% |

21.0% |

| Equity ratio |

23.6% |

22.1% |

17.0% |

23.4% |

| Return on assets |

2.2% |

3.8% |

0.3% |

4.4% |

| Gearing |

15.8% |

12.6% |

16.8% |

22.6% |

| Current ratio |

0.94 |

1.00 |

0.91 |

0.94 |

|

30 Sept 2025 |

30 Sept 2024 |

30 Sept 2023 |

31 Dec 2024 |

| Order book (€’000) |

276,332 |

195,628 |

175,539 |

209,489 |

Performance by geographical market

In the nine months of 2025, revenue generated outside Estonia accounted for approximately 2% of the group’s total revenue, consisting solely of revenue generated in Ukraine. A significant proportion of revenue during the period came from the reconstruction of a building in Ovruch, Zhytomyr Oblast, Ukraine, into an apartment building for internally displaced persons, and from the restoration of the administrative building of the Kiev TV tower. In addition, we continued to provide services under contracts signed in 2023 for the reconstruction of substations and the installation of associated physical protection systems in the Poltava, Zhytomyr, Volyn and Ivano-Frankivsk oblasts. Work in these areas is taking longer than originally planned and depends on the needs of the national grid. No revenue was generated in Sweden during the period under review, as Nordecon had no construction contracts in progress in the Swedish market

|

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| Estonia |

98% |

98% |

98% |

98% |

| Ukraine |

2% |

2% |

1% |

2% |

| Finland |

– |

– |

1% |

– |

Performance by business line

Segment revenues

The group’s goals include maintaining a balance between the revenues of the two main operating segments (Buildings and Infrastructure), where market conditions permit. This helps us to diversify risk and provides better opportunities to continue construction activities in challenging market conditions where, for example, volumes in one subsegment decline sharply while volumes in another start to grow more rapidly.

The group’s revenue for the first nine months of 2025 was €147,666 thousand, approximately 17% lower than in the same period in 2024, when revenue amounted to €178,722 thousand. The Buildings segment generated revenue of €118,569 thousand and the Infrastructure segment revenue of €29,082 thousand. The corresponding figures for the first nine months of 2024 were €149,615 thousand and €29,068 thousand. Revenue generated by the Buildings segment decreased by around 21%, while revenue generated by the Infrastructure segment remained more or less stable compared to the same period last year.

| Revenue by operating segment |

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| Buildings |

80% |

84% |

73% |

84% |

| Infrastructure |

20% |

16% |

27% |

16% |

Subsegment revenues

In the nine months of 2025, most of the revenue generated by the Buildings segment came from the public and commercial buildings subsegments, with commercial buildings contributing at their highest level in recent years. Revenue from commercial buildings increased by around 60% year on year, while revenue from public buildings decreased by around 46%. Revenue from the apartment buildings subsegment, which resulted from our own property development operations, also declined.

The largest projects in the public buildings subsegment were the design and construction of a new study and sports building for the Saku Upper Secondary School near Tallinn, the design and construction of a study building for the Estonian Centre for Defence Investment on the Raadi campus in Tartu, and the construction of Loodusmaja (Nature Hub) and the new television building of the Estonian Public Broadcasting in Tallinn.

The largest projects in the commercial buildings subsegment were the construction of the LEED Gold compliant Golden Gate office building at Ahtri 6 in Tallinn, a commercial building at Väike-Turu 7 in Tartu, the LEED Gold compliant Uusküla spa hotel on the northern shore of Lake Peipus in Alutaguse rural municipality and Lidl stores in Võru and Viljandi.

Revenue from our own property development operations, which is reported in the apartment buildings subsegment, increased compared to the same period last year, reaching €9,079 thousand (9M 2024: €7,453 thousand). The figure primarily reflects the sale of apartments in phase 1 of the Seileri Kvartal housing estate in Pärnu (https://seileri.ee) and the Tammepärja Kodu housing estate in the Tammelinn district in Tartu (https://tammelinn.ee). Preparations for and construction of the next phases are underway in both developments. When carrying out our own development activities, we carefully monitor potential risks in the housing development market.

| Buildings segment |

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| Public buildings |

48% |

70% |

33% |

70% |

| Commercial buildings |

41% |

21% |

23% |

21% |

| Apartment buildings |

10% |

7% |

30% |

6% |

| Industrial and warehouse facilities |

1% |

2% |

14% |

3% |

The largest revenue contributor in the Infrastructure segment is still the road construction and maintenance subsegment, whose revenue decreased by around 17% compared to the same period last year. A major share of the subsegment’s revenue came from the construction of the Rail Baltica main line railway infrastructure: the Hagudi–Alu section of stage III in Rapla County and the Selja–Tootsi section of stage I in Pärnu County. A significant share of revenue also came from the sale of asphalt concrete and the provision of road maintenance services in Järva County. Most of the other engineering revenue resulted from the construction of a platform area for Class E aircraft at Tallinn Airport.

| Infrastructure segment |

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| Road construction and maintenance |

83 % |

94% |

60% |

90% |

| Other engineering |

17 % |

6% |

31% |

10% |

| Environmental engineering |

0 % |

0% |

9% |

0% |

Order book

The group’s order book (backlog of contracts signed but not yet performed) stood at €276,332 thousand at 30 September 2025. Compared to the same period last year, the order book has increased by around 41%. In the nine months of 2025, we signed new contracts for €191,857 thousand (9M 2024: €131,801 thousand), of which contracts for €19,621 thousand in the third quarter (Q3 2024: €67,771 thousand).

|

30 Sept 2025 |

30 Sept 2024 |

30 Sept 2023 |

31 Dec 2024 |

| Order book (€’000) |

276,332 |

195,628 |

175,539 |

209,489 |

The Buildings segment accounts for 68% and the Infrastructure segment for 32% of the group’s order book (30 September 2024: 82% and 18%, respectively). Compared to 30 September 2024, the order book of the Buildings segment has increased by 18%, primarily through contracts secured in the public buildings and commercial buildings subsegments. The order book of the Infrastructure segment has increased more than twofold, driven by contracts related to Rail Baltica.

The Rail Baltica project, which has significantly revitalised the construction sector, has been supplemented by road construction projects financed by the European Cohesion Fund through the Estonian Transport Administration. However, this does not fully offset the underfunding of road construction. The volume of public investment in the order book of the Buildings segment has also decreased. There is some activity at the local government level and in the national defence sector. The private sector is showing signs of recovery.

Major contracts secured in the nine months of 2025 include:

- Construction of a spa hotel and a swimming complex in Viljandi with an approximate cost of €30,000 thousand.

- Construction of the Punamütsike Kindergarten in Võru with an approximate cost of €6,370 thousand.

- Construction of the Selja–Tootsi section of stage I of the Rail Baltica Pärnu County main line railway infrastructure with an approximate cost of €62,300 thousand.

- Design and construction of a barracks at the Tapa Army Base for the Estonian Centre for Defence Investment with an approximate cost of €5,300 thousand.

- Design and construction of a building for the Estonian Centre for Defence Investment in Harju County with an approximate cost of €3,700 thousand.

- Construction of the Tiskre School in Harku rural municipality with an approximate cost of €14,500 thousand.

- Design and construction of a technological warehouse for Cristella in Võru with an approximate cost of €4,000 thousand.

- Design and construction of buildings for the Estonian Centre for Defence Investment with an approximate cost of €34,300 thousand.

- Reconstruction of a state building in Võru with an approximate cost of €4,700 thousand.

- Construction of a commercial building in Narva with an approximate cost of €5,005 thousand.

Based on the size of the order book and its distribution across financial years, as well as the general outlook for the economy and the construction market, the group’s management expects business volumes in 2025 to decrease compared to 2024. In a highly competitive environment, management has avoided taking unjustified risks that could materialise during contract execution and adversely affect the group’s results. The main focus is on managing fixed costs, increasing productivity and executing pre-construction and design activities effectively to leverage our professional competitive advantages.

People

Employees and staff costs

The group’s average number of employees for the first nine months of 2025 was 425, including 272 engineers and technical professionals (ETPs). Compared to the same period last year, the number of employees decreased by around 3%.

Average number of employees at group companies (the parent company and the subsidiaries):

|

9M 2025 |

9M 2024 |

9M 2023 |

2024 |

| ETPs |

272 |

283 |

382 |

283 |

| Workers |

153 |

154 |

185 |

152 |

| Total average |

425 |

437 |

567 |

435 |

The group’s staff costs for the nine months of 2025, including all taxes, amounted to €14,694 thousand compared with €16,178 thousand in the same period in 2024. Staff costs declined by around 9%.

In the first nine months of 2025, the service fees of the members of the council of Nordecon AS totalled €173 thousand and the related social security charges amounted to €57 thousand (9M 2024: €149 thousand and €49 thousand, respectively).

The service fees of the members of the board of Nordecon AS totalled €424 thousand and the related social security charges amounted to €140 thousand (9M 2024: €391 thousand and €129 thousand, respectively).

Labour productivity and labour cost efficiency

We measure the efficiency of our operating activities using the following productivity and efficiency indicators, which are based on the number of employees and the staff costs incurred:

|

9M 2024 |

9M 2024 |

9M 2023 |

2024 |

| Nominal labour productivity (rolling), (€’000) |

452.7 |

557.4 |

488.4 |

514.03 |

| Change against the comparative period, % |

(18.8)% |

14.1% |

2.7% |

3.0% |

|

|

|

|

|

| Nominal labour cost efficiency (rolling), (€) |

8.5 |

11.0 |

10.4 |

9.3 |

| Change against the comparative period, % |

(22.4)% |

5.0% |

(12.8)% |

(9.7)% |

The group’s nominal labour productivity and nominal labour cost efficiency decreased year on year because the decline in revenue exceeded the decrease in staff numbers and costs.

Nordecon_Interim_report_Q3_2025

NCN investor presentation Q3_2025

Kas oled mõelnud kinnisvaramaakleri karjäärile või soovid täiendada oma seniseid teadmisi? Kinnisvarakooli Alustava kinnisvaramaakleri stardiprogramm annab Sulle vajalikud teadmised ja oskused, et astuda edukalt kinnisvaravaldkonda või viia oma senine töö uuele tasemele.

Kas oled mõelnud kinnisvaramaakleri karjäärile või soovid täiendada oma seniseid teadmisi? Kinnisvarakooli Alustava kinnisvaramaakleri stardiprogramm annab Sulle vajalikud teadmised ja oskused, et astuda edukalt kinnisvaravaldkonda või viia oma senine töö uuele tasemele.

Compared to the optimistic estimates at the beginning of the year, the economic growth forecast for 2025 has become increasingly modest. Estonia’s economic growth continues at a slow pace, with the latest forecasts estimating annual growth at 0.6%. The construction market shows signs of stabilisation, but the sector’s recovery remains very slow and uneven.

Compared to the optimistic estimates at the beginning of the year, the economic growth forecast for 2025 has become increasingly modest. Estonia’s economic growth continues at a slow pace, with the latest forecasts estimating annual growth at 0.6%. The construction market shows signs of stabilisation, but the sector’s recovery remains very slow and uneven.

Eesti Kinnisvaramaaklerite Koja juhatuse liikme Ardo Lepa sõnul on hüppeliselt kasvanud pärast kinnisvaratehingu sõlmimist tehtud kaebuste arv, millega ostja üritab varjatud puudustele viidates müüjalt hiljem kompensatsiooni saada.

Eesti Kinnisvaramaaklerite Koja juhatuse liikme Ardo Lepa sõnul on hüppeliselt kasvanud pärast kinnisvaratehingu sõlmimist tehtud kaebuste arv, millega ostja üritab varjatud puudustele viidates müüjalt hiljem kompensatsiooni saada.

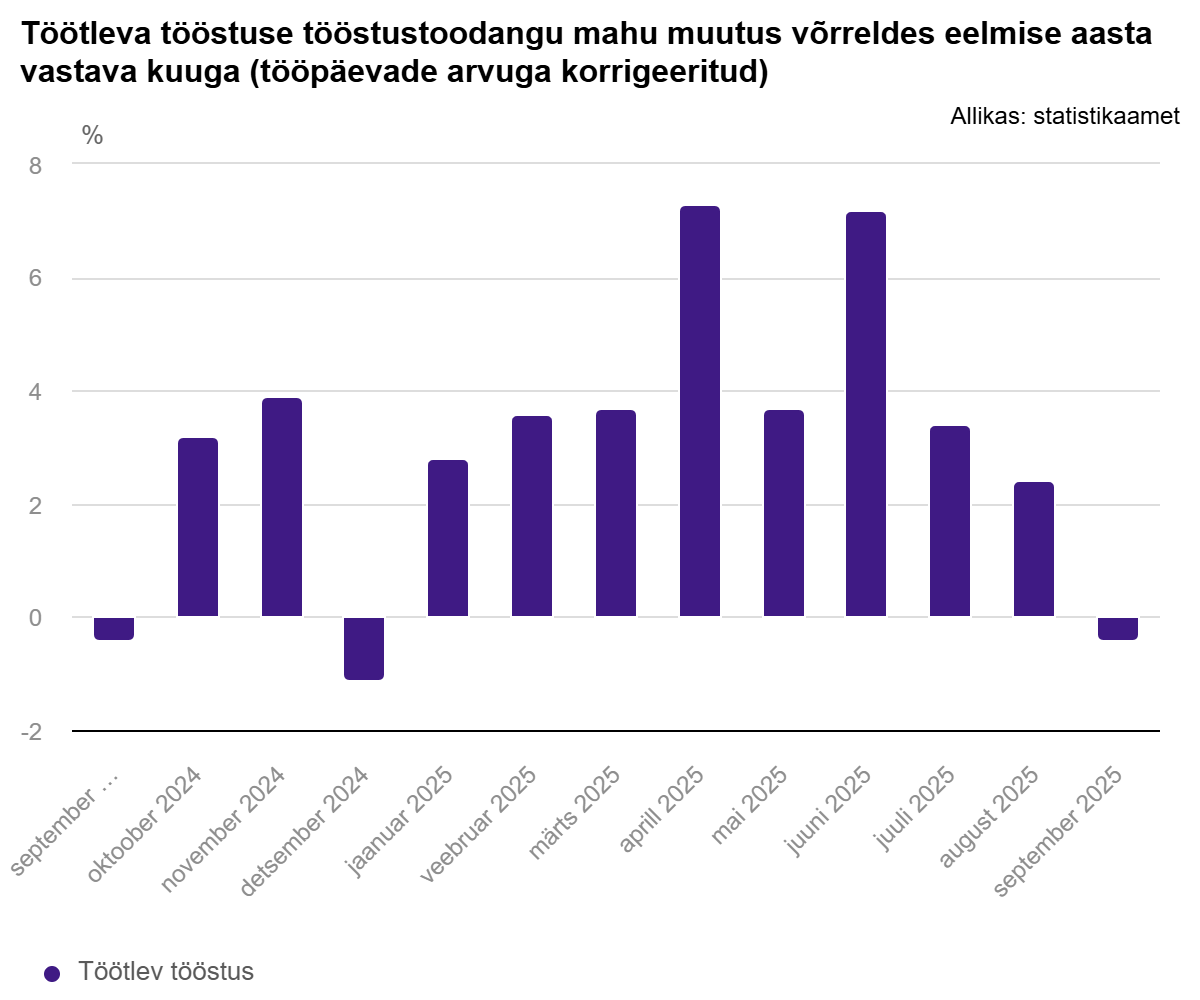

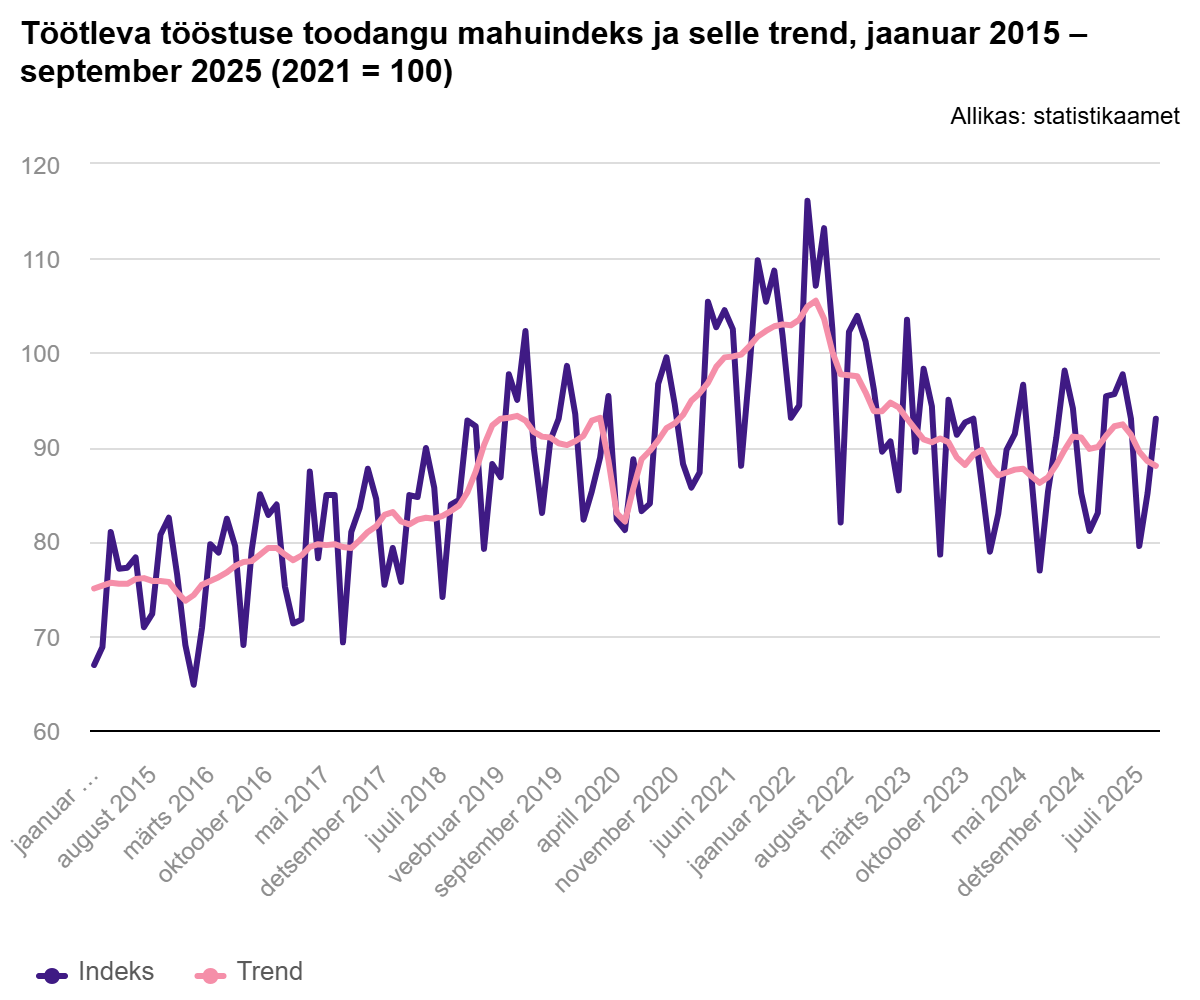

Statistikaameti andmetel tootsid tööstusettevõtted 2025. aasta septembris püsivhindades 1,5% vähem toodangut kui eelmisel aastal samas kuus. Tööstuse kolmest sektorist kasvas toodang mäetööstuses 4,8%, kuid kahanes energeetikas 18,5% ning töötlevas tööstuses 0,4%.

Statistikaameti andmetel tootsid tööstusettevõtted 2025. aasta septembris püsivhindades 1,5% vähem toodangut kui eelmisel aastal samas kuus. Tööstuse kolmest sektorist kasvas toodang mäetööstuses 4,8%, kuid kahanes energeetikas 18,5% ning töötlevas tööstuses 0,4%.

Viimastel aastatel on varjatud puuduste teema kinnisvaraturul saanud palju tähelepanu. Mitte niivõrd seetõttu, et probleem oleks kasvanud, vaid pigem seepärast, et inimeste teadlikkus on tõusnud. Kui ostjad ja müüjad tunnevad paremini oma õigusi, tekib paratamatult ka rohkem arusaamatusi – sest igaüks tõlgendab “varjatud puudust” veidi omamoodi. Sellest räägib lähemalt Uus Maa Maakri kutseline maakler Ketlin Jundas.

Viimastel aastatel on varjatud puuduste teema kinnisvaraturul saanud palju tähelepanu. Mitte niivõrd seetõttu, et probleem oleks kasvanud, vaid pigem seepärast, et inimeste teadlikkus on tõusnud. Kui ostjad ja müüjad tunnevad paremini oma õigusi, tekib paratamatult ka rohkem arusaamatusi – sest igaüks tõlgendab “varjatud puudust” veidi omamoodi. Sellest räägib lähemalt Uus Maa Maakri kutseline maakler Ketlin Jundas.

Kõrgelt hinnatud kinnisvaraarendaja, peamiselt Harjumaal tegutsev Everaus Kinnisvara, teatab oma tegevuse laienemisest Lõuna-Eestisse, omandades ehitusloaga kinnistud ja rajades Tartumaale, Tartu linna piirimail asuvasse Kõrvekülla ambitsioonika elamukvartali. Projekti raames rajatakse viis kaasaegset energiatõhusat kortermaja kokku 90 korteriga.

Kõrgelt hinnatud kinnisvaraarendaja, peamiselt Harjumaal tegutsev Everaus Kinnisvara, teatab oma tegevuse laienemisest Lõuna-Eestisse, omandades ehitusloaga kinnistud ja rajades Tartumaale, Tartu linna piirimail asuvasse Kõrvekülla ambitsioonika elamukvartali. Projekti raames rajatakse viis kaasaegset energiatõhusat kortermaja kokku 90 korteriga.

Oktoobris tehti Tallinnas 997 kinnisvara ostu-müügitehingut ning korterite keskmine ruutmeetri hind ulatus 3057 euroni, kommenteerib 1Partner Kinnisvara analüütik Elia Vääri.

Oktoobris tehti Tallinnas 997 kinnisvara ostu-müügitehingut ning korterite keskmine ruutmeetri hind ulatus 3057 euroni, kommenteerib 1Partner Kinnisvara analüütik Elia Vääri.

2025. aasta III kvartalis teenis EfTEN United Property Fund 426 tuhat eurot puhaskasumit (2024 III kvartal: 134 tuhat eurot). Fondi tulud kasvasid aastaga 176 tuhandelt eurolt 468 tuhande euroni, samal ajal kui kulud ei muutunud. Fondi varade maht oli 30.09.2025 seisuga 28 167 tuhat eurot (31.12.2024: 27 478 tuhat eurot).

2025. aasta III kvartalis teenis EfTEN United Property Fund 426 tuhat eurot puhaskasumit (2024 III kvartal: 134 tuhat eurot). Fondi tulud kasvasid aastaga 176 tuhandelt eurolt 468 tuhande euroni, samal ajal kui kulud ei muutunud. Fondi varade maht oli 30.09.2025 seisuga 28 167 tuhat eurot (31.12.2024: 27 478 tuhat eurot). Eestis luksuskinnisvara vahendamisega tegelev LUXUM Real Estate pärjati Londonis European Property Awardsil kolme auhinnaga, sealjuures „Parim kinnisvarabüroo 2025-2026“.

Eestis luksuskinnisvara vahendamisega tegelev LUXUM Real Estate pärjati Londonis European Property Awardsil kolme auhinnaga, sealjuures „Parim kinnisvarabüroo 2025-2026“. Statistikaameti esialgsel hinnangul nii kohalike elanike kui turistide kulutusi hõlmav harmoneeritud tarbijahinnaindeks oktoobris septembriga võrreldes ei muutunud.

Statistikaameti esialgsel hinnangul nii kohalike elanike kui turistide kulutusi hõlmav harmoneeritud tarbijahinnaindeks oktoobris septembriga võrreldes ei muutunud.

Luminor panga rahastusel kerkib Saue vallas Alliku külas ehitus- ja tööriistade müüja Hammerjack uus lao- ja büroohoone. Ligi 2400-ruutmeetrise netopinnaga ärihoone valmib tuleva aasta veebruaris.

Luminor panga rahastusel kerkib Saue vallas Alliku külas ehitus- ja tööriistade müüja Hammerjack uus lao- ja büroohoone. Ligi 2400-ruutmeetrise netopinnaga ärihoone valmib tuleva aasta veebruaris.

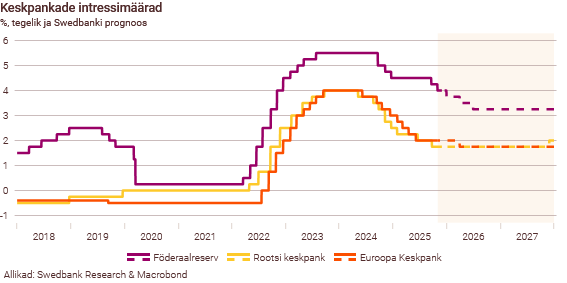

Otsustasime Euroopa Keskpanga nõukogu eilsel istungil jätta intressimäärad muutmata. Arvestades, et euroala hinnatõusu tempo püsib 2% lähedal ja majandusolukord on järk-järgult paranenud, on intressimäärade praegune tase sobilik. Intressimäärad ei hoia tagasi majanduse taastumist ega anna hinnatõusule lisahoogu.

Otsustasime Euroopa Keskpanga nõukogu eilsel istungil jätta intressimäärad muutmata. Arvestades, et euroala hinnatõusu tempo püsib 2% lähedal ja majandusolukord on järk-järgult paranenud, on intressimäärade praegune tase sobilik. Intressimäärad ei hoia tagasi majanduse taastumist ega anna hinnatõusule lisahoogu.