EfTEN United Property Fund earned a net profit of 131 thousand euros in February 354 thousand euros in first two months of 2026 (the same period last year: 525 thousand euros). The net asset value (NAV) of the fund unit was 11,9 euros at the end of February, increasing by 0,4% per month.

EfTEN United Property Fund earned a net profit of 131 thousand euros in February 354 thousand euros in first two months of 2026 (the same period last year: 525 thousand euros). The net asset value (NAV) of the fund unit was 11,9 euros at the end of February, increasing by 0,4% per month.

Invego Uus-Järveküla OÜ, a development company in which the fund has an 80% stake, concluded 12 real rights contracts in February and clients booked 2 terraced houses. As of the end of the month, a total of 8 terraced houses had not yet been reserved by clients. In February, EfTEN United Property Fund earned 17 thousand euros in interest income from the investment and the development company earned 615 thousand euros of profit. As EfTEN United Property Fund values all equity investments at fair value, the February profit from the Uus-Järveküla development project has been recognised in the fund’s balance sheet in prior periods.

At the beginning of March, Invego Uus-Järveküla OÜ repaid the entire bank loan as well as returned the owner loan (1.51 million euros) and the accrued interest (56 thousand euros) to the fund in full. EfTEN United Property Fund will distribute the received interest on the owner loan together with the received owner loan interest in December (100 thousand euros), to investors in the coming spring. EfTEN United Property Fund invested a total of 3.52 million euros in the Uus-Järveküla development project in 2021 and 2023 and has received 4.8 million euros back to date.

The profit of the fund’s largest investment, the EfTEN Real Estate Fund 5, of which EfTEN United Property Fund owns 36.5%, was 244 thousand euros in January and 483 thousand euros in first two months of 2026 (the same period last year: 431 thousand euros). The net asset value of the fund increased by 0.6% per month. The performance of the EfTEN Real Estate Fund 5 was supported the most by EfTEN Kristiine OÜ, the company that owns the Kristiine shopping centre, whose equity value increased by 1.2% in January. There were no vacancies at the shopping centre at the end of the February.

A more detailed overview of EfTEN United Property Fund’s portfolio can be found on the fund’s website: https://eftenunitedpropertyfund.ee/en/fund-results-2/

Kinnisvara müümine ei ole pelgalt finantsotsus. See on sageli emotsionaalne samm, mis on seotud mälestuste, tehtud investeeringute ja isikliku panusega. Just seetõttu tekib olukordi, kus müüja hinnang oma vara väärtusele ei lange kokku turu tegelikkusega. Pakkumishind kujuneb omaniku ootustest, kuid tehinguhind sünnib turuosaliste kokkuleppena. Sellest räägib lähemalt Uus Maa Five Stars büroo maakler Ly Johanson.

Kinnisvara müümine ei ole pelgalt finantsotsus. See on sageli emotsionaalne samm, mis on seotud mälestuste, tehtud investeeringute ja isikliku panusega. Just seetõttu tekib olukordi, kus müüja hinnang oma vara väärtusele ei lange kokku turu tegelikkusega. Pakkumishind kujuneb omaniku ootustest, kuid tehinguhind sünnib turuosaliste kokkuleppena. Sellest räägib lähemalt Uus Maa Five Stars büroo maakler Ly Johanson.

Merko ja BLRT ühise arendusprojekti raames ehitatav Allveelaeva 2 hoone kerkib Noblessneri kesklinna poolsesse serva. 83 korteri ja kuue äripinnaga maja valmib 2027. aasta alguses.

Merko ja BLRT ühise arendusprojekti raames ehitatav Allveelaeva 2 hoone kerkib Noblessneri kesklinna poolsesse serva. 83 korteri ja kuue äripinnaga maja valmib 2027. aasta alguses.

Arco Vara AS on sõlminud Bulgaaria äriühinguga Kamaleo Invest OOD osade müügilepingu, mille kohaselt müüakse 25% osalus Bulgaaria ettevõttes Botanica Lozen EOOD, mis arendab Sofias asuvat elamuarendusprojekti Botanica Lozen.

Arco Vara AS on sõlminud Bulgaaria äriühinguga Kamaleo Invest OOD osade müügilepingu, mille kohaselt müüakse 25% osalus Bulgaaria ettevõttes Botanica Lozen EOOD, mis arendab Sofias asuvat elamuarendusprojekti Botanica Lozen.

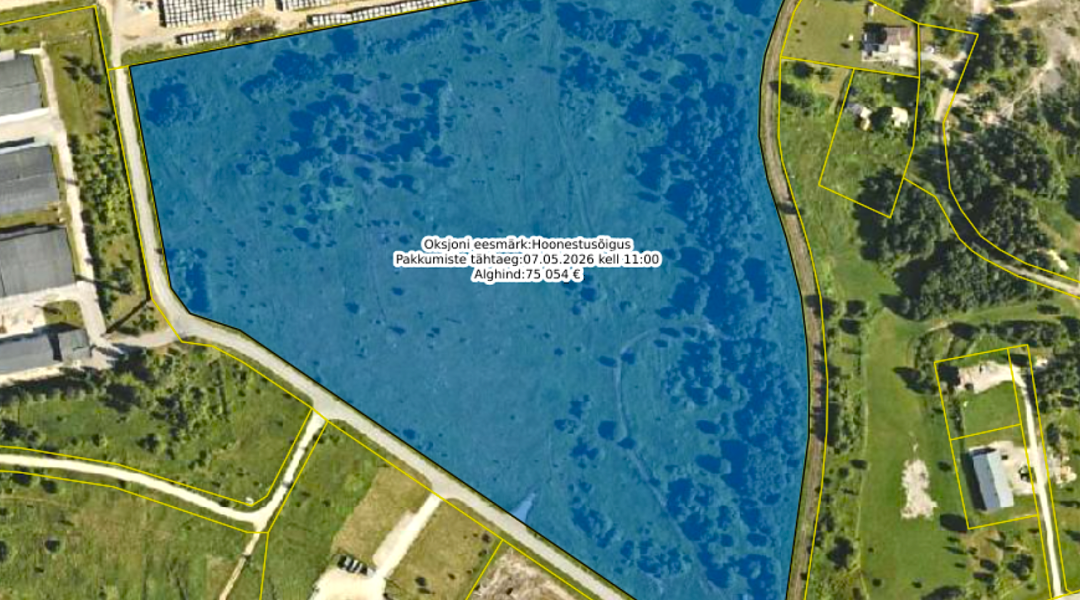

Riigimaa oksjonikeskkonnas algas avalik enampakkumine Tapa linnas 13,5 ha riigimaale hoonestusõiguse seadmiseks. Võitjaga sõlmitakse leping tootmishoonete rajamiseks ja maal tegutsemiseks 50 aastaks.

Riigimaa oksjonikeskkonnas algas avalik enampakkumine Tapa linnas 13,5 ha riigimaale hoonestusõiguse seadmiseks. Võitjaga sõlmitakse leping tootmishoonete rajamiseks ja maal tegutsemiseks 50 aastaks.

18.03.2026 toimub Kinnisvarakoolis koolitus „

18.03.2026 toimub Kinnisvarakoolis koolitus „

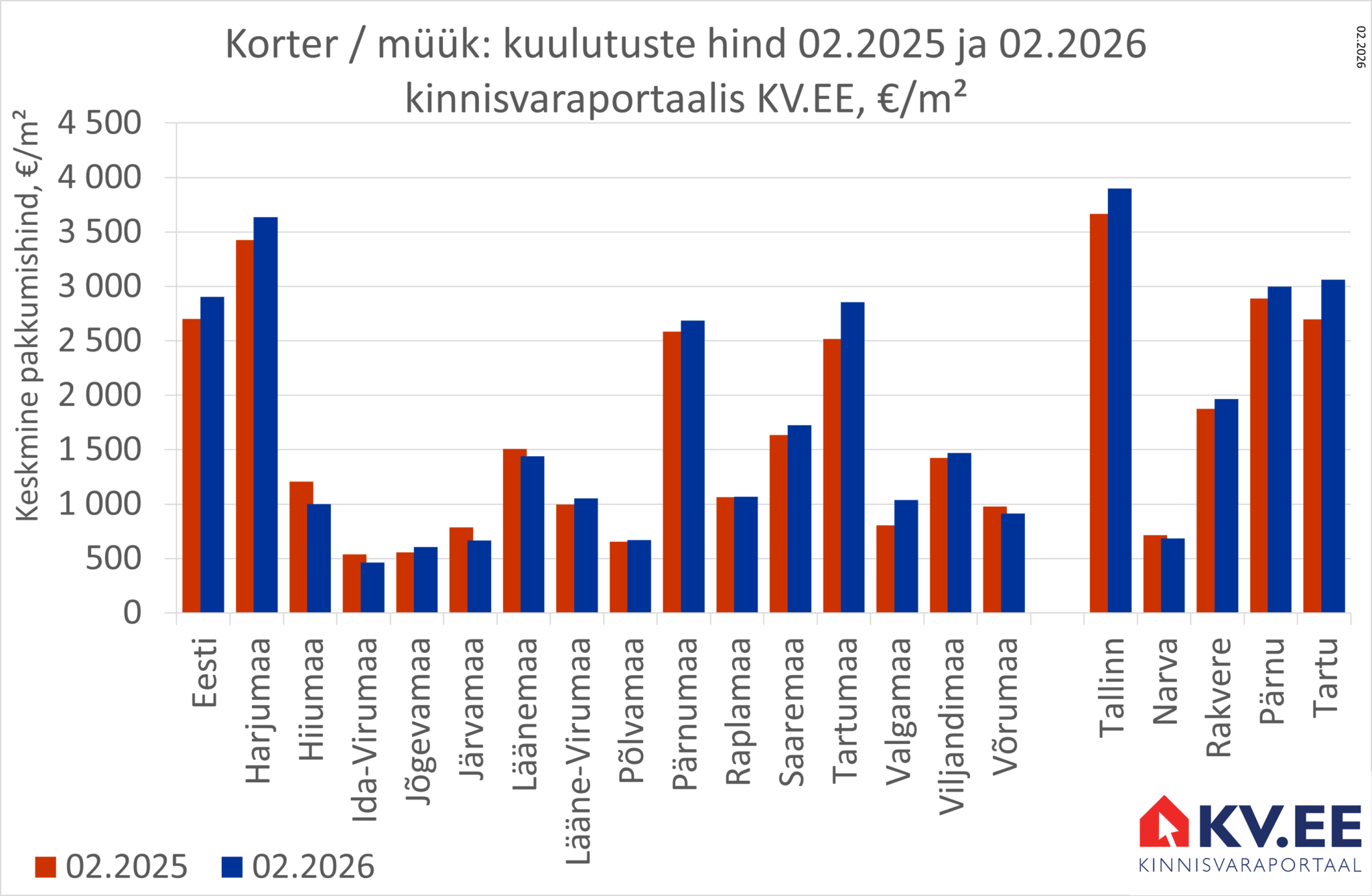

Kinnisvaraportaalis KV.EE oli 02.2026 pakkumisel keskmiselt 9312 korterit, mida on eelmisest aastast 6% vähem. Korterite müügipakkumiste keskmine hind oli 2903 €/m² ehk aastatagusest 7% rohkem.

Kinnisvaraportaalis KV.EE oli 02.2026 pakkumisel keskmiselt 9312 korterit, mida on eelmisest aastast 6% vähem. Korterite müügipakkumiste keskmine hind oli 2903 €/m² ehk aastatagusest 7% rohkem.

Summus Capital pikendab seniste nõukogu liikmete volitusi järgmiseks kolmeks aastaks ning ettevõtte nõukogu asub Poola kinnisvaraturu osas nõustama Ulf Magnus Isaksson.

Summus Capital pikendab seniste nõukogu liikmete volitusi järgmiseks kolmeks aastaks ning ettevõtte nõukogu asub Poola kinnisvaraturu osas nõustama Ulf Magnus Isaksson. Täna avaldas Statistikaamet eelmise aasta neljanda kvartali tööturu liikumiste statistika. Ainult vabade töökohtade arvu muutusi vaadates võime saada majandusest petliku pildi, sest võime eeldada, et kui vabu töökohti on vähem, siis on rohkem inimesi tööl, paraku ei pruugi see alati nii olla. Analüüsima peaks nii töölt lahkumist kui ka tööle võtmist. Kui tööturule sisenejaid (neid kes tööd saavad), on oluliselt rohkem kui väljujaid, (kes töölt lahkuvad), siis see tähendab, et üldiselt läheb ettevõtetel hästi ja inimesi palgatakse juurde. Vastupidine olukord viitab aga majanduse probleemidele. Inimesed küll erinevatel põhjustel lahkuvad tööturult, aga nad ei sisene uutele töökohtadele samas mahus.

Täna avaldas Statistikaamet eelmise aasta neljanda kvartali tööturu liikumiste statistika. Ainult vabade töökohtade arvu muutusi vaadates võime saada majandusest petliku pildi, sest võime eeldada, et kui vabu töökohti on vähem, siis on rohkem inimesi tööl, paraku ei pruugi see alati nii olla. Analüüsima peaks nii töölt lahkumist kui ka tööle võtmist. Kui tööturule sisenejaid (neid kes tööd saavad), on oluliselt rohkem kui väljujaid, (kes töölt lahkuvad), siis see tähendab, et üldiselt läheb ettevõtetel hästi ja inimesi palgatakse juurde. Vastupidine olukord viitab aga majanduse probleemidele. Inimesed küll erinevatel põhjustel lahkuvad tööturult, aga nad ei sisene uutele töökohtadele samas mahus.

Kevad toob kaasa korteriühistute iga-aastaste korraliste üldkoosolekute korraldamise ning paraku ka rea koosoleku kokkukutsumise korra rikkumisi. See võib omakorda päädida koosoleku otsuste tühisusega. Millised on siis peamised eksimused, mida sageli tehakse?

Kevad toob kaasa korteriühistute iga-aastaste korraliste üldkoosolekute korraldamise ning paraku ka rea koosoleku kokkukutsumise korra rikkumisi. See võib omakorda päädida koosoleku otsuste tühisusega. Millised on siis peamised eksimused, mida sageli tehakse?

Kui veel mõned aastad tagasi oli koduostjal oluliseks kriteeriumiks kinnisvara suurus, siis täna siis täna seatakse esikohale hoopis igakuised kulud ja vara pikaajaline väärtus. Energiatõhusate kodude eelistamine kujundab üha enam ka ehitusturgu.

Kui veel mõned aastad tagasi oli koduostjal oluliseks kriteeriumiks kinnisvara suurus, siis täna siis täna seatakse esikohale hoopis igakuised kulud ja vara pikaajaline väärtus. Energiatõhusate kodude eelistamine kujundab üha enam ka ehitusturgu. EfTEN Real Estate Fund AS teenis veebruaris 2 742 tuhat eurot konsolideeritud üüritulu, mis on 4 tuhat eurot rohkem kui jaanuaris peamiselt seoses büroosegmendi üüritulu suurenemisega.

EfTEN Real Estate Fund AS teenis veebruaris 2 742 tuhat eurot konsolideeritud üüritulu, mis on 4 tuhat eurot rohkem kui jaanuaris peamiselt seoses büroosegmendi üüritulu suurenemisega.