Juunis elavnes Eesti kinnisvaraturg võrreldes maiga märgatavalt. Tallinnas, Tartus, Pärnus ja Viljandis kasvas korteritehingute arv ning enamikus suuremates linnades tõusid ka korterite keskmised hinnad. Erandiks oli Viljandi, kus aktiivsuse kasvuga kaasnes hinnakorrektsioon, ning Kuressaare, kus tehinguaktiivsus püsis tagasihoidlik, kuigi hinnatase näitas kerget taastumist.

Juunis elavnes Eesti kinnisvaraturg võrreldes maiga märgatavalt. Tallinnas, Tartus, Pärnus ja Viljandis kasvas korteritehingute arv ning enamikus suuremates linnades tõusid ka korterite keskmised hinnad. Erandiks oli Viljandi, kus aktiivsuse kasvuga kaasnes hinnakorrektsioon, ning Kuressaare, kus tehinguaktiivsus püsis tagasihoidlik, kuigi hinnatase näitas kerget taastumist.

Eramute turul kasvas aktiivsus eelkõige Tallinnas ja Kuressaares, samas kui Tartus püsis turg stabiilne ning Pärnus ja Viljandis oli tehinguid veidi vähem kui mais. Üldjoontes iseloomustas juunikuud tugevam turuaktiivsus ja ostjate suurem huvi, mis viitab sellele, et kinnisvaraturg jätkas pärast kevadist rahunemist suve alguses mõõdukat elavnemist.

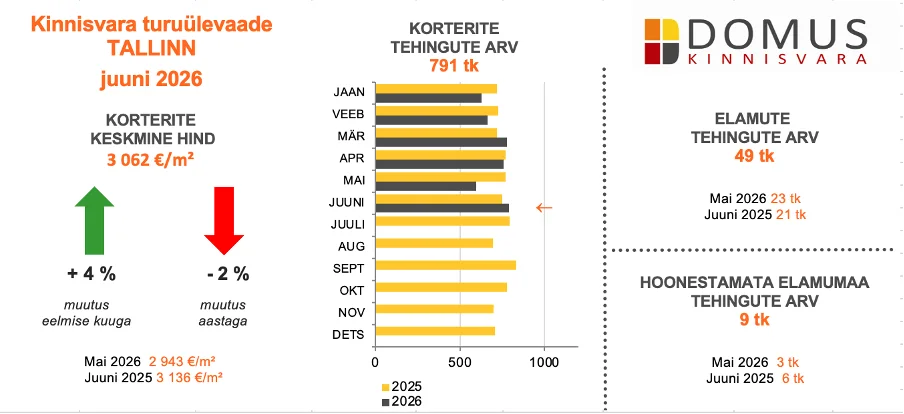

Tallinn

Tallinna kinnisvaraturg näitas juunis taas tugevamat aktiivsust ning korterite hinnad pöördusid pärast maikuist langust kasvule. Korterite keskmine hind tõusis kuuga 4%, ulatudes 3 062 €/m²-ni, kuid jäi aastases võrdluses 2% madalamaks. Juunis tehti 791 korteritehingut, mis on märgatavalt rohkem kui mais ning viitab nõudluse elavnemisele suve alguses. Hinnatõus koos tehingute arvu kasvuga peegeldab turu head aktiivsust ning ostjate jätkuvat huvi pealinna korterite vastu.

Eramute turul sõlmiti 49 tehingut, mis on enam kui kaks korda rohkem kui mais ning selgelt rohkem kui aasta tagasi samal ajal. Hoonestamata elamumaa segmendis registreeriti 9 tehingut, võrreldes 3 tehinguga mais ja 6 tehinguga 2025. aasta juunis. Kokkuvõttes iseloomustas Tallinna juunikuud tugev tehinguaktiivsus ja taastunud hinnakasv, mis viitab sellele, et pealinna kinnisvaraturg püsib jätkuvalt heas seisus.

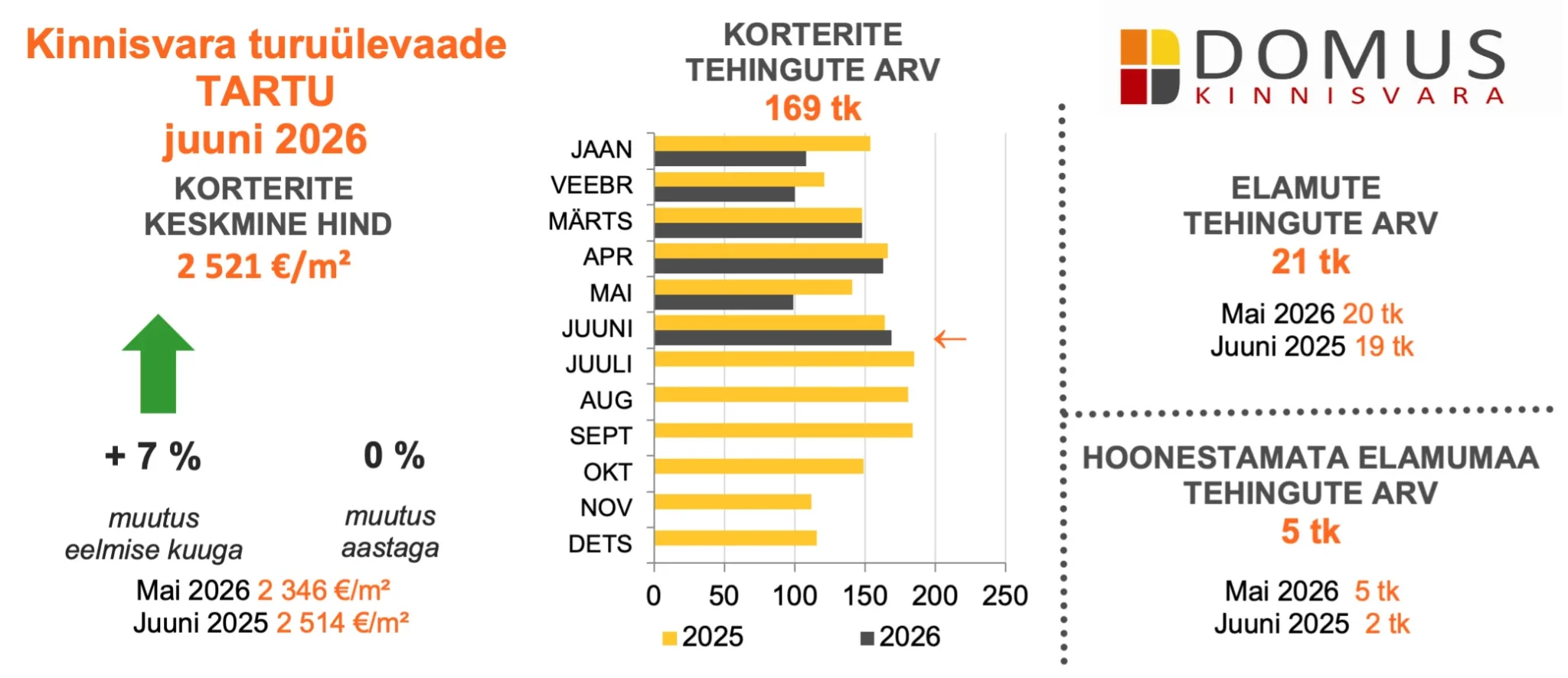

Tartu

Tartu kinnisvaraturg näitas juunis selget elavnemist – kasvasid nii korterite hinnad kui ka tehinguaktiivsus. Korterite keskmine hind tõusis kuuga 7%, ulatudes 2 521 €/m²-ni, samas kui aastases võrdluses püsis hinnatase praktiliselt muutumatuna. Juunis tehti 169 korteritehingut, mis on märgatavalt rohkem kui mais ning viitab ostuaktiivsuse suurenemisele. Hinnakasv koos tehingute arvu kasvuga näitab, et nõudlus Tartu korteriturul püsib tugev ning suve algus tõi turule tavapärasest rohkem aktiivsust.

Eramute turul sõlmiti 21 tehingut, mis on veidi rohkem kui nii mais kui ka aasta tagasi samal ajal. Hoonestamata elamumaa segmendis registreeriti 5 tehingut, mis jäi maikuu tasemele, kuid ületas eelmise aasta juuni tulemust. Kokkuvõttes iseloomustas Tartu juunikuud aktiivne kinnisvaraturg, kus nii korterite hinnad kui ka tehingute arv kasvasid ning turu üldine suund püsis positiivne.

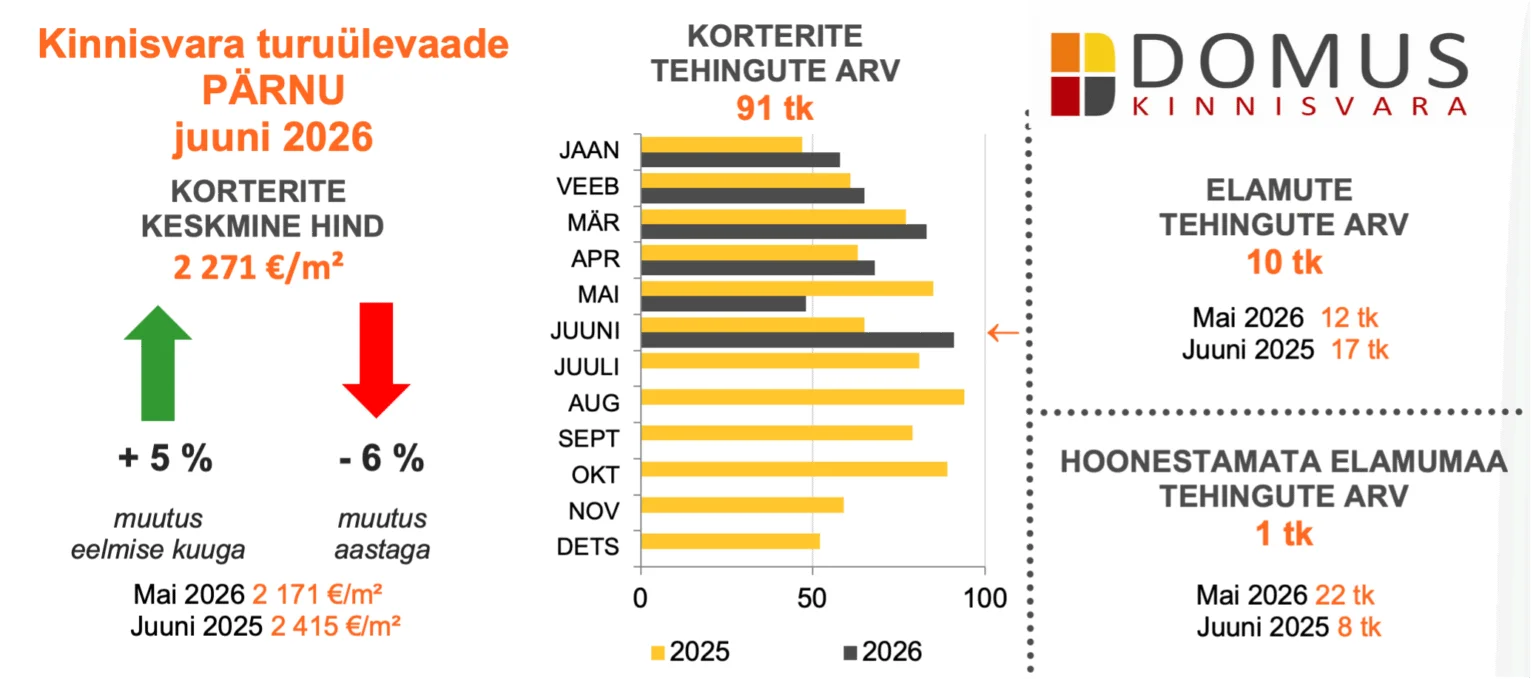

Pärnu

Pärnu kinnisvaraturg elavnes juunis märgatavalt – kasvasid nii korterite hinnad kui ka tehinguaktiivsus. Korterite keskmine hind tõusis kuuga 5%, ulatudes 2 271 €/m²-ni, kuid jäi aastases võrdluses 6% madalamaks. Juunis tehti 91 korteritehingut, mis on ligi kaks korda rohkem kui mais ning viitab nõudluse olulisele kasvule pärast tagasihoidlikumat kevadkuud. Hinnatõus koos tehingute arvu suurenemisega näitab, et ostuaktiivsus taastus ning turg liikus suve alguses tugevamas tempos.

Eramute turul sõlmiti 10 tehingut, mis on veidi vähem kui mais ning märgatavalt vähem kui aasta tagasi samal ajal. Hoonestamata elamumaa segmendis registreeriti vaid 1 tehing, mis jääb selgelt alla nii maikuu kui ka eelmise aasta juuni tulemusele. Kokkuvõttes iseloomustas Pärnu juunikuud aktiivne korteriturg ja hinnakasv, samas kui eramute ja elamumaa segment püsis tagasihoidlikum.

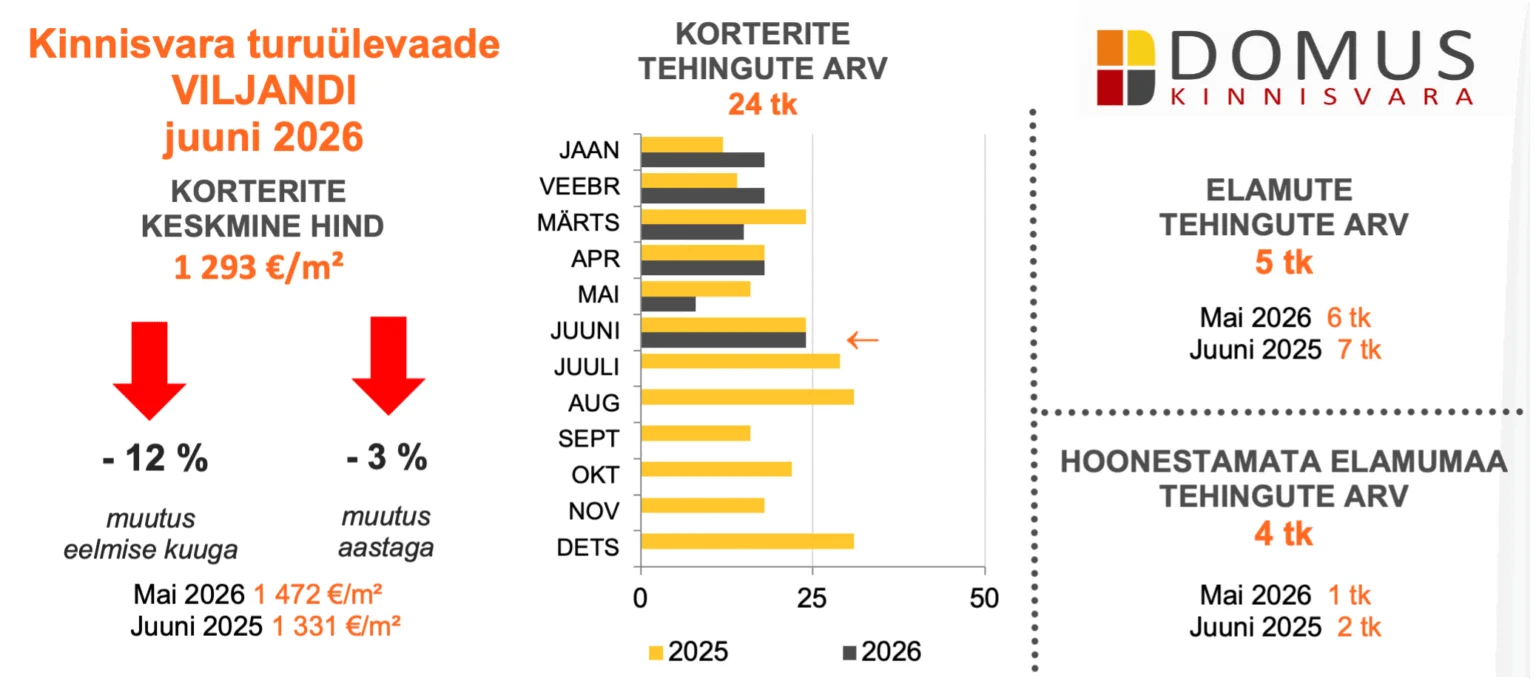

Viljandi

Viljandi kinnisvaraturg oli juunis aktiivsem kui eelmisel kuul, kuid korterite hinnad tegid märgatava korrektsiooni. Korterite keskmine hind langes kuuga 12%, jõudes 1 293 €/m²-ni, ning jäi aastases võrdluses 3% madalamaks. Juunis tehti 24 korteritehingut, mis on oluliselt rohkem kui mais ning viitab selgele tehinguaktiivsuse kasvule. Hinnalangus koos tehingute arvu suurenemisega võib viidata sellele, et juunis sõlmiti rohkem tehinguid soodsamas hinnaklassis, mis tõi keskmise hinnataseme allapoole.

Eramute turul sõlmiti 5 tehingut, mis on veidi vähem kui mais ja ka aasta tagasi samal ajal. Hoonestamata elamumaa segmendis registreeriti 4 tehingut, mis on rohkem kui nii mais kui ka 2025. aasta juunis. Kokkuvõttes iseloomustas Viljandi juunikuud oluliselt aktiivsem korteriturg, samas kui hinnatase korrigeerus pärast maikuu tugevat tõusu ning elamumaa turul oli näha aktiivsuse kasvu.

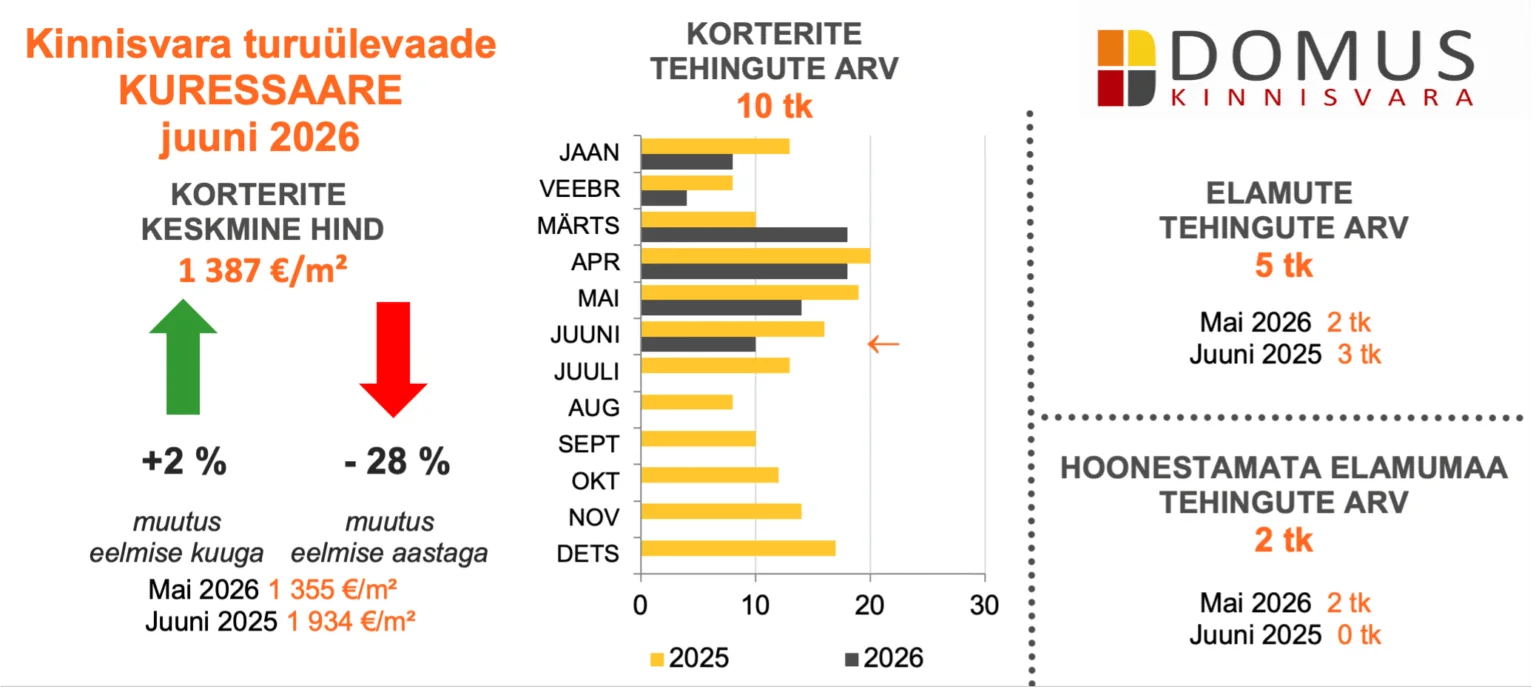

Kuressaare

Kuressaare kinnisvaraturg püsis juunis tagasihoidliku tehinguaktiivsusega, kuid korterite hinnad näitasid võrreldes maiga kerget taastumist. Korterite keskmine hind tõusis kuuga 2%, ulatudes 1 387 €/m²-ni, kuid jäi aastases võrdluses 28% madalamaks. Juunis tehti 10 korteritehingut, mis on vähem kui mais ning kinnitab, et turu aktiivsus püsib väikesemahuline. Piiratud tehingute arvu tõttu võivad üksikud kõrgema või madalama hinnaga tehingud kuu keskmist hinnataset oluliselt mõjutada.

Eramute turul sõlmiti 5 tehingut, mis on rohkem kui mais ning ka rohkem kui aasta tagasi samal ajal. Hoonestamata elamumaa segmendis registreeriti 2 tehingut, mis jäi maikuu tasemele, kuid ületas eelmise aasta juuni tulemust. Kokkuvõttes iseloomustas Kuressaare juunikuud tagasihoidlik korteriturg, samas kui eramute turul oli näha aktiivsuse kasvu. Väikese tehingumahu tõttu tuleks hinnamuutuste põhjal teha siiski ettevaatlikke järeldusi.

Allikas: Maa- ja Ruumiamet

KV.EE kinnisvara-podcast’i 143. osa külaline on Monica Meldo, kes on RE Kinnisvara juhatuse liige. Saadet juhib kinnisvarakonsultant ja -koolitaja Tõnu Toompark. Keskendume büroopindade turu hetkeseisule ning analüüsime seda läbi kodukontori ja tehisintellekti prisma.

KV.EE kinnisvara-podcast’i 143. osa külaline on Monica Meldo, kes on RE Kinnisvara juhatuse liige. Saadet juhib kinnisvarakonsultant ja -koolitaja Tõnu Toompark. Keskendume büroopindade turu hetkeseisule ning analüüsime seda läbi kodukontori ja tehisintellekti prisma.

EKP nõukogu otsustas täna jätta EKP baasintressimäärad muutmata. Energiahindade väljavaade on küll väga volatiilne, kuid püsib praegu eurosüsteemi ekspertide juunikuu ettevaate põhistsenaariumis eeldatud taseme lähedal ja ületab oluliselt enne Lähis-Ida konflikti täheldatud taset. Ebakindlus on endiselt suur ja energiašoki täielik mõju inflatsioonile avaldub alles aja jooksul. Seetõttu jälgib EKP nõukogu tähelepanelikult šoki ulatust ja kestust ning selle kaudseid ja teiseseid mõjusid. EKP nõukogu eesmärk on tagada rahapoliitika kaudu inflatsiooni stabiliseerumine keskpika aja jooksul 2% tasemel.

EKP nõukogu otsustas täna jätta EKP baasintressimäärad muutmata. Energiahindade väljavaade on küll väga volatiilne, kuid püsib praegu eurosüsteemi ekspertide juunikuu ettevaate põhistsenaariumis eeldatud taseme lähedal ja ületab oluliselt enne Lähis-Ida konflikti täheldatud taset. Ebakindlus on endiselt suur ja energiašoki täielik mõju inflatsioonile avaldub alles aja jooksul. Seetõttu jälgib EKP nõukogu tähelepanelikult šoki ulatust ja kestust ning selle kaudseid ja teiseseid mõjusid. EKP nõukogu eesmärk on tagada rahapoliitika kaudu inflatsiooni stabiliseerumine keskpika aja jooksul 2% tasemel.

Swedbanki andmetel jätkus kodulaenuturul esimesel poolaastal tugev kasv. Keskmine kodulaenusumma tõusis Eestis üle 154 000 euro, mis on 11% suurem kui aasta varem. Aasta esimese kuue kuuga sõlmiti kodulaenulepinguid mullusega võrreldes kolmandiku võrra enam.

Swedbanki andmetel jätkus kodulaenuturul esimesel poolaastal tugev kasv. Keskmine kodulaenusumma tõusis Eestis üle 154 000 euro, mis on 11% suurem kui aasta varem. Aasta esimese kuue kuuga sõlmiti kodulaenulepinguid mullusega võrreldes kolmandiku võrra enam.

Eesti elamispindade pakkumishindade liikumist peegeldav

Eesti elamispindade pakkumishindade liikumist peegeldav

Eesti kinnisvaraarendaja Invego müüs 2026. aasta esimese kuue kuuga Lätis 76 uut kodu, mis on 130 protsendiline kasv eelmise aasta sama perioodiga võrreldes.

Eesti kinnisvaraarendaja Invego müüs 2026. aasta esimese kuue kuuga Lätis 76 uut kodu, mis on 130 protsendiline kasv eelmise aasta sama perioodiga võrreldes.

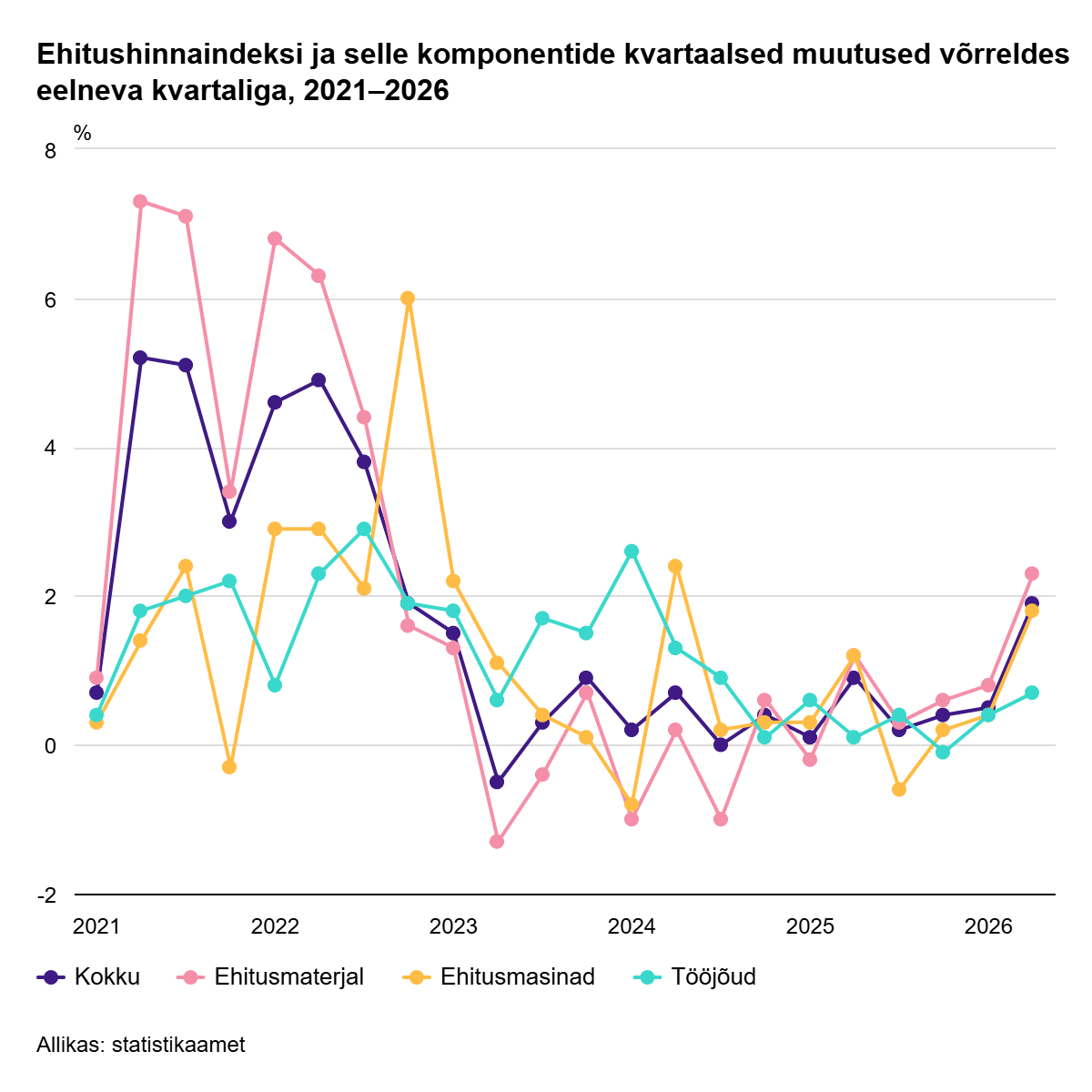

atõusust andis ehitusmaterjalide hinnatõus, mis oli 3,9%. Kui võrrelda kahe aasta taguse perioodiga, siis on koguindeks ja materjalid mõlemad kallinenud 4,5%. Seega on viimase aastaga hinnatõus kiirenenud.

atõusust andis ehitusmaterjalide hinnatõus, mis oli 3,9%. Kui võrrelda kahe aasta taguse perioodiga, siis on koguindeks ja materjalid mõlemad kallinenud 4,5%. Seega on viimase aastaga hinnatõus kiirenenud.

Majandus- ja tööstusminister Erkki Keldo saatis kooskõlastamiseks eelnõu, millega vähendatakse avalike aerofotode detailsusastet, et kaitsta inimeste privaatsust ja vältida julgeoleku riske. Samuti tõmmatakse muudatustega selgem piir tasuta avalike teenuste ja erahuvidest lähtuvate tasuliste teenuste vahele.

Majandus- ja tööstusminister Erkki Keldo saatis kooskõlastamiseks eelnõu, millega vähendatakse avalike aerofotode detailsusastet, et kaitsta inimeste privaatsust ja vältida julgeoleku riske. Samuti tõmmatakse muudatustega selgem piir tasuta avalike teenuste ja erahuvidest lähtuvate tasuliste teenuste vahele.

Tallinna linn lõpetab Endla tänava jalakäijatunnelite ehituslepingu töövõtja INF Infra OÜ-ga, sest ettevõte ei ole täitnud lepingulisi kohustusi ega suutnud tagada tööde valmimist kokkulepitud tingimustel.

Tallinna linn lõpetab Endla tänava jalakäijatunnelite ehituslepingu töövõtja INF Infra OÜ-ga, sest ettevõte ei ole täitnud lepingulisi kohustusi ega suutnud tagada tööde valmimist kokkulepitud tingimustel. Statistikaameti andmetel tõusis ehitushinnaindeks, mis väljendab ehitustegevuse maksumuse muutust, 2026. aasta teises kvartalis eelmise aasta sama ajaga võrreldes 3,1% ja selle aasta esimese kvartaliga võrreldes 1,9%. Indeksit mõjutas teises kvartalis enim ehitusmaterjalide hinnatõus.

Statistikaameti andmetel tõusis ehitushinnaindeks, mis väljendab ehitustegevuse maksumuse muutust, 2026. aasta teises kvartalis eelmise aasta sama ajaga võrreldes 3,1% ja selle aasta esimese kvartaliga võrreldes 1,9%. Indeksit mõjutas teises kvartalis enim ehitusmaterjalide hinnatõus.

Everaus Kinnisvara alustas Tartu linna piiril asuva Kõrveringi Kodude arendusprojekti ehitust, millega valmib kokku 90 korterit. Projekti kogu investeeringumaht on 10,5 miljonit eurot.

Everaus Kinnisvara alustas Tartu linna piiril asuva Kõrveringi Kodude arendusprojekti ehitust, millega valmib kokku 90 korterit. Projekti kogu investeeringumaht on 10,5 miljonit eurot.

Tänavu teises kvartalis välja antud kodulaenude keskmine summa kasvas kõigis kolmes Balti riigis, eestlaste keskmine 140 120 eurot on endiselt pikalt suurim, kuigi vahe naabritega vähenes, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest.

Tänavu teises kvartalis välja antud kodulaenude keskmine summa kasvas kõigis kolmes Balti riigis, eestlaste keskmine 140 120 eurot on endiselt pikalt suurim, kuigi vahe naabritega vähenes, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest.