Everaus Kinnisvara AS avalikustab oma 2025. aasta teise poolaasta vahearuande, aruanne on kättesaadav käesoleva teate lisana, samuti ettevõtte veebilehel (https://everaus.ee/aruanded-ja-borsiteated/) ning Nasdaq Baltic börsi veebilehel.

Everaus Kinnisvara AS avalikustab oma 2025. aasta teise poolaasta vahearuande, aruanne on kättesaadav käesoleva teate lisana, samuti ettevõtte veebilehel (https://everaus.ee/aruanded-ja-borsiteated/) ning Nasdaq Baltic börsi veebilehel.

MAJANDUSKESKKOND JA TURU ARENG

2025. aasta teist poolaastat iseloomustas Eesti majanduses stabiliseerumine pärast eelnenud perioodi langust. Intressikeskkonna paranemine ning Euribori langus toetasid kinnisvaraturgu, parandades laenukättesaadavust ja vähendades majapidamiste laenukoormust. See omakorda avaldas positiivset mõju ostjate kindlustundele ning aitas kaasa tehinguaktiivsuse kasvule aasta teises pooles, eriti neljandas kvartalis.

Kinnisvaraturg jäi siiski selektiivseks. Ostjad olid endiselt hinnatundlikud ning tehinguotsuseid kaaluti pikemalt. Samal ajal püsis ehitussektoris hinnasurve, mida mõjutasid nii tööjõukulude kasv kui ka ehitusmaterjalide hinnatase. Sellises keskkonnas tuli üha enam keskenduda projektide kuluefektiivsusele ning riskide juhtimisele, et säilitada arenduste kasumlikkus.

Kokkuvõttes võib 2025. a teist poolaastat käsitleda kinnisvaraturu stabiliseerumise perioodina, kus nõudlus hakkas taastuma, kuid turu toimimine jäi tasakaalukaks ja kaalutletuks.

ÄRITEGEVUS JA PEAMISED SÜNDMUSED

Everaus Kinnisvara jaoks kujunes 2025. aasta teine poolaasta aktiivseks ehitus- ja investeerimis-perioodiks. Elukondliku kinnisvara projektides jätkus varem alustatud arenduste elluviimine ning samal ajal valmistati ette uusi projekte järgnevateks perioodideks.

Elukondlikus kinnisvaras jätkus Luige Kodude teise ja kolmanda etapi ning Kindluse Kodu esimese etapi ehitus, samuti jätkus Kindluse Kodu kogu arendusala infra ehitus. Nimetatud projektid moodustavad kontserni lähiaastate müügitulu põhialuse. Paralleelselt tehti ettevalmistusi Kangru Kodu ja Kõrveringi Kodude arenduste käivitamiseks, millega laiendatakse portfelli nii geograafiliselt kui ka tootevaliku osas.

Ärikinnisvara valdkonnas jõuti teisel poolaastal oluliste verstapostideni. Aasta lõpus valmis Haabersti minilaokompleks, mis lisas kontserni portfelli 341 uut minilaoühikut. Samuti valmisid Lennuradari arenduses kaks uut stock-office tüüpi hoonet. Nimetatud projektid loovad aluse kontserni üüritulude kasvule alates 2026. aastast.

Finantseerimise poolel viis kontsern 2025. aasta oktoobris edukalt läbi võlakirjaprogrammi teise emissiooni mahus 3 miljonit eurot. Emissioon märgiti ligi kahekordselt üle ning see kinnitab investorite usaldust ettevõtte ärimudeli ja kasvustrateegia vastu. Kaasatud kapital võimaldas jätkata arendustegevust planeeritud mahus ning tugevdas kontserni finantspositsiooni.

FINANTSTULEMUSED JA FINANTSSEISUND

2025. aasta teise poolaasta kontserni müügitulu ulatus 2,29 miljoni euroni (millest ärikinnisvara üüritulu 0,39 miljonit eurot), ärikasumiks kujunes 3,96 miljonit eurot ning puhaskasumiks 1,55 miljonit eurot. Müügitulu tagasihoidlik maht on otseselt seotud sellega, et 2025. aasta langes arendustsüklite jaotuses faasi, kus kõik uued objektid olid ehituses ning seetõttu uusi objekte valmis kujul turule ei tulnud ja müügina (asjaõigusleping) ei realiseerunud. Keskendumine töös olevate projektide ehitamisele lõi tugeva aluse järgmiste perioodide müügitulu kasvule. Kasumlikkus kajastab kontserni võimet juhtida kulusid ning realiseerida väärtust ka aktiivses arendusfaasis, sh läbi muude äritulude ja kinnisvaraportfelli väärtuse kasvu.

Kontserni bilansimaht ulatus 2025. aasta lõpu seisuga 66,3 miljoni euroni (31.12.2024: 45,6 miljonit eurot kasvades aastaga 45,4%). Varude maht oli 30,3 miljonit eurot (31.12.2024: 16,2 miljonit eurot) ning kinnisvarainvesteeringute maht 32,5 miljonit eurot (31.12.2024: 26,6 miljonit eurot). Varade kasv peegeldab eelkõige aktiivset arendustegevust ning investeeringuid projektidesse, mille majanduslik efekt realiseerub järgnevatel perioodidel.

Kontserni laenukohustised ulatusid kokku 42,6 miljoni euroni. Laenustruktuur on valdavalt pikaajaline ning seotud konkreetsete arendusprojektidega, mis on tavapärane kinnisvaraarenduse sektoris. Järgmise 12 kuu jooksul kuulub tagastamisele ligikaudu 10 miljonit eurot laenukohustusi. Nende kohustuste teenindamine on otseselt seotud kontserni arendusportfelli realiseerimisega ning on kaetud 2026. aastal valmivate projektide müügist laekuvate rahavoogudega ning ärikinnisvara projektide refinantseerimisega.

Rahavoogude vaates oli äritegevuse rahavoog negatiivne, ulatudes 4,1 miljoni euroni, mis on tavapärane aktiivses arendusfaasis tegutsevale kinnisvaraarendajale. Negatiivne rahavoog tuleneb eelkõige ehituskulude finantseerimisest enne müügitulu realiseerumist. Investeerimistegevuse rahavood ulatusid -4,7 miljoni euroni, peegeldades eelkõige ärikinnisvara arendusprojektidesse tehtud investeeringuid. Finantseerimistegevuse rahavoog oli samal perioodil 8,0 miljonit eurot, kajastades edukalt kaasatud kapitali.

ARENDUSPORTFELL JA MÜÜGIPOSITSIOON

Kontserni arendusportfell liigub selgelt realiseerimisfaasi, kus varasematel aastatel tehtud investeeringud hakkavad kajastuma müügitulus.

2026. aastal valmib 116 kodu Luige Kodude, Kindluse Kodu ja Kangru Kodu arendustes. 2027. aastaks lisandub portfelli veel enam kui 70 valmis kodu, mis paiknevad Kangru Kodu ja Kõrveringi Kodude projektides. Kangru Kodu esimese etapi valmimine on planeeritud 2026. aasta lõppu, kuid võib sõltuvalt ehitusturu ja tarneahelate arengust nihkuda ka 2027. aasta algusesse.

Hetke seisuga on 2026. aastal valmivates projektides sõlmitud 50 võlaõiguslikku lepingut kogusummas 14,6 miljonit eurot (käibemaksuta). Sellest 4,7 miljonit eurot moodustavad Luige Kodude, 7,6 miljonit eurot Kindluse Kodu ja 2,3 miljonit eurot Kangru Kodu müügilepingud.

Eelmüük annab kontsernile nähtavuse tulevaste rahavoogude osas ning kinnitab nõudluse olemasolu arendatavate projektide vastu. Samas on 2026. ja 2027. aasta müügimahtudest oluline osa veel realiseerimata, mis võimaldab edasist müügimahu kasvu.

ÄRIKINNISVARA JA KORDUV TULU

Ärikinnisvara suunal on kontsern liikumas stabiilse üüritulu kasvatamise suunas. 2025. aasta lõpus valminud Haabersti minilaokompleks ning Lennuradari arenduse uued hooned hakkavad avaldama mõju kontserni tulemustele alates aastast 2026. 2026. aasta maiks valmivad Lennuradari arenduse viimased kaks hoonet, millega projekt jõuab lõppfaasi.

Valminud ja valmivate objektide mõju ärikinnisvara tulule on prognoosi kohaselt 2026. aastal ligikaudu 0,4 miljonit eurot ja 2027. aastal 0,6 miljonit eurot. See suurendab kontserni korduvate tulude osakaalu ning aitab tasakaalustada arendusmüügist tulenevat tsüklilisust.

KOKKUVÕTE

2025. aasta teine poolaasta oli Everaus Kinnisvara jaoks selgelt investeerimis- ja ehitusfaasi kulminatsioon. Kuigi müügitulu jäi projektide ajastusest tulenevalt tagasihoidlikuks, kasvas oluliselt kontserni arendusportfell ning loodi tugev alus järgmiste aastate müügitulule.

Kontsern siseneb 2026. ja 2027. aastasse olukorras, kus valmimas on märkimisväärne maht elukondlikku kinnisvara ning ärikinnisvara portfell on laienemas. See tähendab, et varasematel aastatel tehtud investeeringud hakkavad järk-järgult realiseeruma nii müügitulu kui ka korduvate rahavoogude kasvuna.

Kokkuvõttes on kontserni positsioon tugev ning areng liikumas selgelt realiseerimisfaasi, kus finantstulemused hakkavad peegeldama viimaste aastate arendustegevust.

2025. aasta II poolaasta konsolideeritud vahearuanne auditeerimata

2026. aasta märtsis emiteeris Mainor Ülemiste AS (edaspidi Mainor Ülemiste) 4-aastaseid tagamata võlakirju kogumahus 9 614 000 eurot. Suunatud võlakirjaemissiooni raames pakuti Balti investoritele võlakirju nominaalväärtusega 1000 eurot ja fikseeritud intressimääraga 6% aastas.

2026. aasta märtsis emiteeris Mainor Ülemiste AS (edaspidi Mainor Ülemiste) 4-aastaseid tagamata võlakirju kogumahus 9 614 000 eurot. Suunatud võlakirjaemissiooni raames pakuti Balti investoritele võlakirju nominaalväärtusega 1000 eurot ja fikseeritud intressimääraga 6% aastas.

31. märtsil 2026 andis Defence Construction Canada (DCC) välja juhise ehitustööde alustamiseks vastavalt projekteerimis- ja ehituslepingule DCC ja Merko Ehituse kontserni kuuluva PS MB.MEE vahel. Leping hõlmab kaitseväelinnaku ehitamist koos püsivate majutushoonete ja toetusala taristuga kahes asukohas Lätis.

31. märtsil 2026 andis Defence Construction Canada (DCC) välja juhise ehitustööde alustamiseks vastavalt projekteerimis- ja ehituslepingule DCC ja Merko Ehituse kontserni kuuluva PS MB.MEE vahel. Leping hõlmab kaitseväelinnaku ehitamist koos püsivate majutushoonete ja toetusala taristuga kahes asukohas Lätis.

Everaus Kinnisvara AS avalikustab oma 2025. aasta teise poolaasta vahearuande, aruanne on kättesaadav käesoleva teate lisana, samuti ettevõtte veebilehel (https://everaus.ee/aruanded-ja-borsiteated/) ning Nasdaq Baltic börsi veebilehel.

Everaus Kinnisvara AS avalikustab oma 2025. aasta teise poolaasta vahearuande, aruanne on kättesaadav käesoleva teate lisana, samuti ettevõtte veebilehel (https://everaus.ee/aruanded-ja-borsiteated/) ning Nasdaq Baltic börsi veebilehel.

Nordecon AS and its subsidiary Embach Ehitus OÜ as joint bidders and the Estonian Centre for Defence Investments have signed a contract for the construction of supporting infrastructure in Pärnu County. The contract is valued at 110.4 million euros, plus VAT, and the construction will be completed in the summer of 2028.

Nordecon AS and its subsidiary Embach Ehitus OÜ as joint bidders and the Estonian Centre for Defence Investments have signed a contract for the construction of supporting infrastructure in Pärnu County. The contract is valued at 110.4 million euros, plus VAT, and the construction will be completed in the summer of 2028.

Baltic Horizon Fond teavitas 10. märtsil 2026 avaldatud börsiteate vahendusel plaanist lunastada 31. märtsil 2026 osa võlakirjadest, mis emiteeriti 8. mail 2023 (ISIN-kood EE3300003235).

Baltic Horizon Fond teavitas 10. märtsil 2026 avaldatud börsiteate vahendusel plaanist lunastada 31. märtsil 2026 osa võlakirjadest, mis emiteeriti 8. mail 2023 (ISIN-kood EE3300003235).

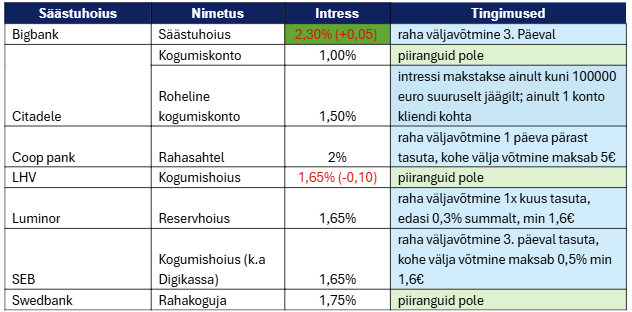

Eesti pankade poolt eraisikutele pakutavate hoiuste intressid olid märtsikuus tõusutrendis. Intressikeskkonna muutuse taga on Iraanis puhkenud sõja ja geopoliitiliste kriisidega kiiresti kasvanud energiahinnad, mis on tõstnud ka inflatsiooniootusi, mis omakorda on viinud pankadevahelise laenamise intressi Euribori kiire kasvuni.

Eesti pankade poolt eraisikutele pakutavate hoiuste intressid olid märtsikuus tõusutrendis. Intressikeskkonna muutuse taga on Iraanis puhkenud sõja ja geopoliitiliste kriisidega kiiresti kasvanud energiahinnad, mis on tõstnud ka inflatsiooniootusi, mis omakorda on viinud pankadevahelise laenamise intressi Euribori kiire kasvuni.

Eesti majanduse kasvukeskkond jätkas aasta alguses paranemist. Uue energiakriisi mõju ei ole majandusaktiivsust kajastavasse statistikasse veel jõudnud, kuid erinevad näitajad kinnitavad, et enne Lähis-Ida konflikti lahvatamist püsis Eesti majandus selgelt elavnemise kursil. Peamistes sektorites — ehituses, teeninduses, jaemüügis ja töötlevas tööstuses — liikusid ettevõtete tootmis- ja hõiveootused kuni märtsi alguseni tõusujoones, peegeldades suurenenud usku edasisesse kasvu. Viimase kahe aasta jooksul on kasvanud kaupade müügimaht nii kodu- kui ka välisturul ning eksportööride hinnangud oma toodangu konkurentsivõimele tegid möödunud aasta lõpus märgatava hüppe. Varasemate kriiside põhjustatud madalseisust väljumisel on suurt rolli mänginud just kaubaekspordi ja seda enim toetava töötleva tööstuse olukorra paranemine.

Eesti majanduse kasvukeskkond jätkas aasta alguses paranemist. Uue energiakriisi mõju ei ole majandusaktiivsust kajastavasse statistikasse veel jõudnud, kuid erinevad näitajad kinnitavad, et enne Lähis-Ida konflikti lahvatamist püsis Eesti majandus selgelt elavnemise kursil. Peamistes sektorites — ehituses, teeninduses, jaemüügis ja töötlevas tööstuses — liikusid ettevõtete tootmis- ja hõiveootused kuni märtsi alguseni tõusujoones, peegeldades suurenenud usku edasisesse kasvu. Viimase kahe aasta jooksul on kasvanud kaupade müügimaht nii kodu- kui ka välisturul ning eksportööride hinnangud oma toodangu konkurentsivõimele tegid möödunud aasta lõpus märgatava hüppe. Varasemate kriiside põhjustatud madalseisust väljumisel on suurt rolli mänginud just kaubaekspordi ja seda enim toetava töötleva tööstuse olukorra paranemine.

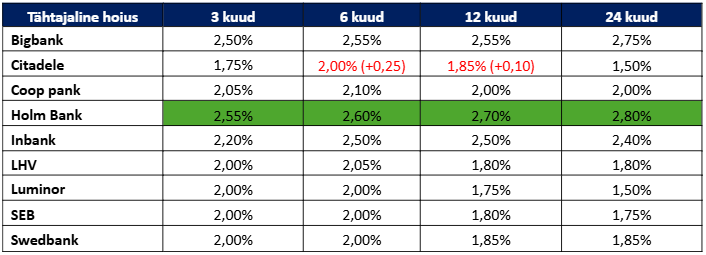

Eesti kinnisvaraturg on 2026. aasta alguses näidanud mõõdukat aktiivsust. Turu elavnemist toetab stabiilne tööturg, mõõdukas palgakasv ning jõukamate majapidamiste kasvav ostujõud. Ehkki seni stabiilne püsinud euribor pöördus märtsi keskel Lähis-Ida sündmuste kasvule, ei ennusta eksperdid turul olulist aktiivsuse vähenemist.

Eesti kinnisvaraturg on 2026. aasta alguses näidanud mõõdukat aktiivsust. Turu elavnemist toetab stabiilne tööturg, mõõdukas palgakasv ning jõukamate majapidamiste kasvav ostujõud. Ehkki seni stabiilne püsinud euribor pöördus märtsi keskel Lähis-Ida sündmuste kasvule, ei ennusta eksperdid turul olulist aktiivsuse vähenemist.

Statistikaameti esialgsel hinnangul langes turistide kulutusi arvesse võttev tarbijahindade harmoneeritud indeks märtsis võrreldes veebruariga 0,2%. Eelmise aasta märtsiga võrreldes tõusis indeks 3,3%. Tegu on kiirhinnanguga, mis märtsi hindade kohta laekuvatel andmetel täpsustub.

Statistikaameti esialgsel hinnangul langes turistide kulutusi arvesse võttev tarbijahindade harmoneeritud indeks märtsis võrreldes veebruariga 0,2%. Eelmise aasta märtsiga võrreldes tõusis indeks 3,3%. Tegu on kiirhinnanguga, mis märtsi hindade kohta laekuvatel andmetel täpsustub.

Koolitus “

Koolitus “