Eesti ülimadal tarbijakindlus on kombinatsioon paljudest teguritest, kuid nende esirinnas on suur segadus välis- ja sisepoliitikas ning kõrge inflatsioon. Ebakindluse süvendamise asemel vajab eestlane poliitikakujundajatelt rahulikumat meelt.

Eesti ülimadal tarbijakindlus on kombinatsioon paljudest teguritest, kuid nende esirinnas on suur segadus välis- ja sisepoliitikas ning kõrge inflatsioon. Ebakindluse süvendamise asemel vajab eestlane poliitikakujundajatelt rahulikumat meelt.

Tarbija ei usu Eesti majanduse tulevikku

Juba enam kui kolm aastat on eestlasi painanud suur mure – mure Eesti majanduse pärast. Inimeste usku majandusse mõõtev tarbijakindlustunde indeks on püsinud 2022. aasta suvest saadik tasemel, kus see viimati oli varastel 1990ndatel. Ehk siis, eestlaste hinnangud majandusseisule on hullemad, kui see oli koroonakriisi vältel või aastatel 2009-2010, kui Eesti SKP langus ja töötus küündisid kõrghetkel võrdselt 20% lähedale.

Mis põhjustab madalat tarbijakindlust? Kõigepealt tuleb selgeks teha, kuidas seda näitajat kokku pannakse. Igal kuul vastab 800 inimest hulgale küsimustele, mis puudutavad pere enda rahaasju, hinnangut tööturule ja ostukäitumisele, kuid ka majandusele üldisemalt. Tarbijakindluse arvutamiseks kasutatakse neist nelja: hinnang pere majanduslikule olukorrale viimase 12 kuu ja järgmise 12 kuu vältel, tõenäosus teha järgmise 12 kuu jooksul suuremaid ostusid ja hinnang Eesti majanduse üldisele olukorrale järgmise 12 kuu vältel. Kõrvutades näitajate taset nende ajaloolise keskmisega selgub, et suurim on mahajäävus selles osas, mis puudutab riigi üldist majandusseisu järgmise aasta jooksul.

Miks ollakse tuleviku osas pessimistlikud, seda eriti olukorras, kus eri institutsioonide majandusprognoosid on pigem tõusujoont näitamas? Kõige laiemalt on põhjuseks infoväli, kus me elame. Kuigi põhjalikke uuringuid selle kohta ei leia, siis vast nõustub enamus meist sellega, et viimaste aastate uudisvoog on olnud üsna üheselt negatiivne nii majandust kui ühiskonnaelu puudutavates küsimustes. Sellel on omakorda palju objektiivseid põhjuseid, sest Eesti palju majandusnäitajaid ongi olnud nigelad, samas kui välispoliitikas toimuv tekitab eestlases pehmelt öeldes kõhedust. Teisalt on sel aastal Eesti majandusnäitajad selgelt paranenud. Kuigi eri tempodes, kasvab nii SKP, jaekaubandus, tööstus, eksport kui kinnisvaraturg. Kuidagi ei saa kurta ka olukorra üle tööturul. Tõrvatilgaks meetünnis on mõistagi inflatsioon, mida kõige rohkem afišeeritud, kuid ei saa öelda, et Eesti meedia oleks majandusnäitajate paranemise täiesti tähelepanuta jätnud. Kindlustunne aga aina halveneb.

Poliitika valab õli tulle

Ehkki seda väidet on objektiivsete andmete pinnalt keeruline kinnitada, on üks hüpotees praeguse madalseisu taga poliitikas toimuv. Seda nii rahvusvahelisel areenil kui kodumaal. Suurim kukkumine tarbijakindluses leidis aset vahetult pärast Ukraina sõja puhkemist. Eestlase jaoks ei ole ilmselt suuremat ohumärki kui Venemaa rünnak mõne oma naabri vastu. 2023. aasta alguseks oli indeks küll mõnevõrra taastunud, ent sealt edasi on liikumine toimunud taas põhja poole. Ajaliselt klapib see hästi perioodiga, kui algne optimism sõja peatse lõpu osas, hakkas asenduma külma reaalsusega, et sõda võib kestma jääda veel aastateks.

Kindlasti ei tasu alatähtsustada ka sisepoliitika ja maksutõusude rolli kindlustunde madalseisus. Nimelt on ajalooliselt kukkumised tarbijahinnaindeksis kippunud langema kokku oluliste sündmustega poliitikas. Alati ei pea sündmus isegi üheselt negatiivne olema – piisab parlamendivalimistest, mille tulemusena sündinud koalitsioon pole osale ühiskonnast meeltmööda. Kui võimule saab „vale“ poliitik, siis pole ju majandusel midagi head oodata? Viimastel aastatel on eestlastel olnud põhjust poliitikute peale viha pidada küllaga. Kellele siis meeldiks maksutõusud? Kõige suuremaks poliitiliseks julgustükiks tuleb ilmselt pidada automaksu kehtestamist, sest kuigi omavahelistes aruteludes on selle vajalikkusega nõustutud juba aastaid, siis oli ettearvatav, et eestlase staatusesümbolile maksu peale panemine saab olema poliitiliselt ülimalt ebapopulaarne.

Inflatsioon vajab tähelepanu

Teine väga valus teema on inimeste jaoks hinnatõus, seda ennekõike esmavajalikes kaubagruppides nagu toit ja energia. Augustis olid siinsed tarbijahinnad mullusest keskmiselt 6,1% kallimad. See oli kõrgeim näit kogu Euroopa Liidus! Eriti valusalt lööb tarbijaid toiduainete hinnatõus, mille eest tuleb nüüd välja käia ligi kümnendiku võrra enam kui aasta aega tagasi. Keskmiselt moodustavad kulutused toidule umbes viiendiku eestlaste tarbimiskorvist, vaesematel leibkondadel oluliselt enam. Samuti on toiduainehindade tõus inimeste jaoks ehk kõige nähtavam, sest toidupoodi satutakse mitu korda nädalas. Nii süvenebki inimestes tunnetus, et kõik läheb aina kallimaks. Ootus hindade kiiremaks kasvuks peegeldub ka tarbijauuringus, halvad ennustused kipuvad aga teatavasti tõeks saama. Kui kõik räägivad aina inflatsioonist, saavad hindasid kergitada ka need, kel selleks ehk isegi otsest põhjust ei ole – sest hinnad ju tõusevad!

Valdavas osas on Eesti viimaste aastate hinnatõusu taga olnud väga selged põhjused. Kui toit ja energia muutub kallimaks maailmaturul, siis on Eestil sellesse protsessi äärmiselt keeruline (ja kulukas!) sekkuda. Kui õues on temperatuur kuum, siis ei päästa ka kõige õhem särk ega päikesevari. Teisalt on viimaste aastate võimuerakonnad ilmselt alahinnanud inflatsiooni mõju inimeste meelsusele. Kui paljudes riikides on poliitikud tõtanud rind ees inimesi inflatsiooni eest „kaitsma“, siis siin pole need lennukad ideed kinnistunud. Vastupidiselt – läbi erinevate maksutõusude on temperatuuri veel ülespoole krutitud. Nii pole imestada, et inflatsioon on Euroopa kõrgeim, meeleolu madalaim ja valitsuse reiting olematu. Eelarvepuudujäägi vähendamine oli vajalik, ent ilmselt on ilmavaade takistanud poliitikutel „ruumi lugemast“.

Kuidas eestlase tuju parandada?

Ent kas ja mida siis tegema peaks? Et eestlaste must meeleolu on juba kliiniliseks depressiooniks kujunemas, siis tundub mõistlik midagi ette võtta. Ukraina sõja lõpetamine pole meie võimuses nagu ka Põhjamaade kinnisvaraturu käivitamine. Viimane saab ehk peagi hoo sisse ka meieta ja koos sellega ka meie eksport. Küll on kasvõi veidi võimalik nihutada seierit kodumaad puudutavates küsimustes. Viimase aja seinast-seina kõikuv diskussioon maksupoliitika üle tuju paranemist ei toeta. Kui raha eelarves tõepoolest üle ääre ajab, siis on ainus mõistlik plaan kaaluda käibemaksu tagasi tõmbamist. Vaadates tarbimismaksude osakaalu suhtena kogu maksutulust, on Eestist saanud ilmselt enim tarbimist maksustav riik kogu Euroopas. Kõhnema rahakotiga eestlast aitaks käibemaksulangetus enam, kui kurikuulsa maksuküüru või automaksu kaotamine.

EfTEN Real Estate Fund AS earned consolidated rental income of EUR 2,704 thousand in August 2025, which is EUR 15 thousand more than in July. The increase in rental income was primarily due to the commencement of rental income of the new wing of the Ermi care home. The fund’s consolidated net rental income (NOI) in August amounted to EUR 2,622 thousand, up by EUR 18 thousand compared to July.

EfTEN Real Estate Fund AS earned consolidated rental income of EUR 2,704 thousand in August 2025, which is EUR 15 thousand more than in July. The increase in rental income was primarily due to the commencement of rental income of the new wing of the Ermi care home. The fund’s consolidated net rental income (NOI) in August amounted to EUR 2,622 thousand, up by EUR 18 thousand compared to July.

Augustis sõlmiti kodulaenulepinguid viiendiku võrra vähem kui rekordtulemuse teinud juulis, kuid keskmine laenusumma ületas 130 tuhande euro piiri ja uute laenutaotluste arv püsis kõrge, selgub Bigbanki kodulaenuportfelli analüüsist.

Augustis sõlmiti kodulaenulepinguid viiendiku võrra vähem kui rekordtulemuse teinud juulis, kuid keskmine laenusumma ületas 130 tuhande euro piiri ja uute laenutaotluste arv püsis kõrge, selgub Bigbanki kodulaenuportfelli analüüsist.

Töötleva tööstuse tootmismaht on selle aasta seitsme kuuga suurenenud aastases võrdluses küll 4,5% ja ka juulis näitas see 3,5% kasvu, kuid selle tõusu taga on paljuski eelmise aasta madal võrdlusbaas. Töötleva tööstuse tootmismahu põhi jäigi eelmise aasta esimesse poolde. Vaatamata tootmismahu aeglasele paranemisele, oli juulis selle majandusharu tootmismaht 18% allpool 2022. aasta kevadesse jäänud tipptasemest. 2025.aasta tööstusuuringu leiad meie blogist.

Töötleva tööstuse tootmismaht on selle aasta seitsme kuuga suurenenud aastases võrdluses küll 4,5% ja ka juulis näitas see 3,5% kasvu, kuid selle tõusu taga on paljuski eelmise aasta madal võrdlusbaas. Töötleva tööstuse tootmismahu põhi jäigi eelmise aasta esimesse poolde. Vaatamata tootmismahu aeglasele paranemisele, oli juulis selle majandusharu tootmismaht 18% allpool 2022. aasta kevadesse jäänud tipptasemest. 2025.aasta tööstusuuringu leiad meie blogist.

Eesti suurima kinnisvarabüroo Uus Maa andmetel näitas rekordilisele juulile järgnenud augustikuu selle aasta madalaimat aktiivsust.

Eesti suurima kinnisvarabüroo Uus Maa andmetel näitas rekordilisele juulile järgnenud augustikuu selle aasta madalaimat aktiivsust.

Uute korterite konkurentsianalüüs aitab asjakohaselt kõrvuti panna omavahel konkureerivad projektid, et võrrelda nende olulisi parameetreid ja saavutada selle läbi eelis konkurentide ees.

Uute korterite konkurentsianalüüs aitab asjakohaselt kõrvuti panna omavahel konkureerivad projektid, et võrrelda nende olulisi parameetreid ja saavutada selle läbi eelis konkurentide ees.

Kodulaenu maksimaalne laenuperiood on 30 aastat, kuid igal taotlejal ei ole põhjust ennast laenukohustusega niivõrd kauaks siduda. Luminori kodulaenude valdkonnajuht Helina Kikas toob välja tegurid, mis mõjutavad lõplikku laenuperioodi pikkust ning selgitab, miks noortele ja vanemaealistele võivad kehtida erinevad tingimused.

Kodulaenu maksimaalne laenuperiood on 30 aastat, kuid igal taotlejal ei ole põhjust ennast laenukohustusega niivõrd kauaks siduda. Luminori kodulaenude valdkonnajuht Helina Kikas toob välja tegurid, mis mõjutavad lõplikku laenuperioodi pikkust ning selgitab, miks noortele ja vanemaealistele võivad kehtida erinevad tingimused. Kinnisvara üürile andmine võiks ju olla lihtne tuluallikas – kinnisvarainvestorid just sellega tegelevadki: ostavad kinnisvara, et saada passiivset tulu. Aga et see oleks lihtne tuluallikas, peab eelnevalt minimeerima riske.

Kinnisvara üürile andmine võiks ju olla lihtne tuluallikas – kinnisvarainvestorid just sellega tegelevadki: ostavad kinnisvara, et saada passiivset tulu. Aga et see oleks lihtne tuluallikas, peab eelnevalt minimeerima riske.

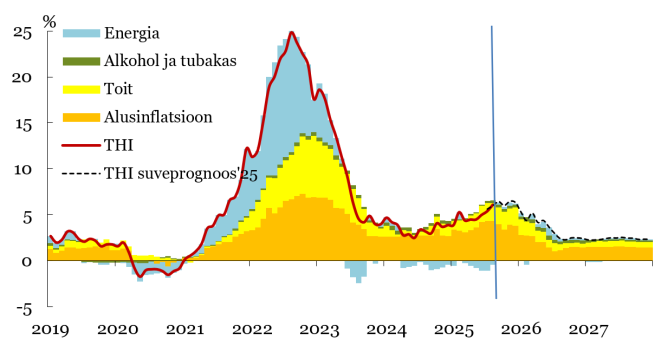

Inflatsiooni kiirenemine augustis on ootuspärane ning selle kõrgtase jääb aasta teise poolde. Eelmisel kuul jätkus käibemaksu muudatuse kandumine hindadesse, millele lisandus elektri börsihinna tõus varasemate kuude madaltasemelt.

Inflatsiooni kiirenemine augustis on ootuspärane ning selle kõrgtase jääb aasta teise poolde. Eelmisel kuul jätkus käibemaksu muudatuse kandumine hindadesse, millele lisandus elektri börsihinna tõus varasemate kuude madaltasemelt.

Scope Ratings GmbH has affirmed its BB/Stable issuer rating for Summus Capital OÜ and maintained the senior unsecured debt rating of BB. The affirmation by Scope reflects Summus’ solid operating performance and successful expansion into Poland.

Scope Ratings GmbH has affirmed its BB/Stable issuer rating for Summus Capital OÜ and maintained the senior unsecured debt rating of BB. The affirmation by Scope reflects Summus’ solid operating performance and successful expansion into Poland. Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks.

Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks. Augustis kallinesid tarbijahinnad mullusega võrreldes 6,1%ni. Kuine hinnakasv juuliga võrreldes oli 1%, millest ligi kolmveerand tuli omakorda elektri kallinemisest. Tõenäoliselt jätkus augustis ka käibemaksutõusu ülekandumine tarbijahindadesse, sest vahetult pärast maksu rakendumist juulis tõusid hinnad vähem kui maksumäära kasv.

Augustis kallinesid tarbijahinnad mullusega võrreldes 6,1%ni. Kuine hinnakasv juuliga võrreldes oli 1%, millest ligi kolmveerand tuli omakorda elektri kallinemisest. Tõenäoliselt jätkus augustis ka käibemaksutõusu ülekandumine tarbijahindadesse, sest vahetult pärast maksu rakendumist juulis tõusid hinnad vähem kui maksumäära kasv.

MKM-i peaanalüütiku Mario Lambingu sõnul iseloomistasid juulis töötleva tööstuse toodangu arenguid üldiselt samad märksõnad, nagu eelnevatel kuudel. Toodang kasvas aastaga 3,5 protsenti, nii ekspordi kui ka siseturu müük suurenesid samas tempos. Tootmine on suurenenud viimastel kuudel ka meie lähiriikides Soomes, Rootsis, Lätis ja Leedus.

MKM-i peaanalüütiku Mario Lambingu sõnul iseloomistasid juulis töötleva tööstuse toodangu arenguid üldiselt samad märksõnad, nagu eelnevatel kuudel. Toodang kasvas aastaga 3,5 protsenti, nii ekspordi kui ka siseturu müük suurenesid samas tempos. Tootmine on suurenenud viimastel kuudel ka meie lähiriikides Soomes, Rootsis, Lätis ja Leedus.