Kodulaenu maksimaalne laenuperiood on 30 aastat, kuid igal taotlejal ei ole põhjust ennast laenukohustusega niivõrd kauaks siduda. Luminori kodulaenude valdkonnajuht Helina Kikas toob välja tegurid, mis mõjutavad lõplikku laenuperioodi pikkust ning selgitab, miks noortele ja vanemaealistele võivad kehtida erinevad tingimused.

Kodulaenu maksimaalne laenuperiood on 30 aastat, kuid igal taotlejal ei ole põhjust ennast laenukohustusega niivõrd kauaks siduda. Luminori kodulaenude valdkonnajuht Helina Kikas toob välja tegurid, mis mõjutavad lõplikku laenuperioodi pikkust ning selgitab, miks noortele ja vanemaealistele võivad kehtida erinevad tingimused.

Nooremate taotlejate puhul võimaldab pank sageli maksimaalset ehk 30-aastast laenuperioodi. Pensionieale lähenedes peab aga arvestama võimalusega, et kui inimene ühel hetkel töölt lahkub, vähenevad ka tema sissetulekud. „Kivisse raiutud vanusepiirangut me kehtestanud ei ole ning palju sõltub sellest, milline on laenutaotleja profiil ja kas tal on plaan pärast pensioniiga edasi töötada. Kui aga analüüs näitab, et laenutaotleja sissetulekud pensionile jäädes tõenäoliselt vähenevad, on lühem laenuperiood oluline, et kohustused ei muutuks kliendi sissetulekuid arvestades liialt koormavaks,“ sõnas Kikas.

Kuigi lühem laenuperiood võib tähendada kõrgemat kuumakset, on siiski vanematel laenutaotlejatel tihtipeale nooremate ees ka eeliseid. Inimeste sissetulekud saavutavad oma tipu sageli just 50. eluaastates ning ühtlasi on sellises eas klientidel sageli suurem omafinantseeringu summa, mis omakorda aitab igakuise kuumakse suurust hoopis vähendada.

Kikas rõhutas, et laenuperioodi määramisel ei ole vanus ainus või isegi peamine tegur. Pank hindab igat taotlejat individuaalselt, võttes arvesse näiteks ka töövaldkonda ja ametikohta, taotleja finantskäitumise ajalugu ning omafinantseeringu suurust. Samuti võib laenuperiood sõltuda ostetavast kinnisvarast, võttes aluseks näiteks kinnisvara seisukorda või asukohta.

Luminori kodulaenude valdkonnajuht tõi välja, et tegelikult ei taotle kõik koduomanikud maksimaalset laenuperioodi. „Meie kogemus näitab, et paljud kliendid soovivad ise kiiremini kohustustest vabaneda ja valivad teadlikult lühema tähtaja. Laenuperioodi jooksul on võimalik perioodi nii pikendada kui ka lühendada ning mõlemaid võimalusi kasutatakse usinalt. Seejuures on võimalik teha osalisi tagasimakseid ja ka seeläbi perioodi või kuumaksete summat vähendada,“ tõdes Kikas.

Kuigi 30-aastane laenuperiood võib tunduda hirmutavalt pikk, ei tasu selle numbri pärast muretseda. „Statistika näitab, et enamik kodulaene makstakse tagasi hoopis 10–15 aasta jooksul,“ tõi ekspert välja. Ta soovitab igal juhul oma võimalusi ja plaane pangaga arutada, sest erinevaid lahendusi leidub enamasti rohkem, kui esmapilgul paistab.

Kinnisvara üürile andmine võiks ju olla lihtne tuluallikas – kinnisvarainvestorid just sellega tegelevadki: ostavad kinnisvara, et saada passiivset tulu. Aga et see oleks lihtne tuluallikas, peab eelnevalt minimeerima riske.

Kinnisvara üürile andmine võiks ju olla lihtne tuluallikas – kinnisvarainvestorid just sellega tegelevadki: ostavad kinnisvara, et saada passiivset tulu. Aga et see oleks lihtne tuluallikas, peab eelnevalt minimeerima riske.

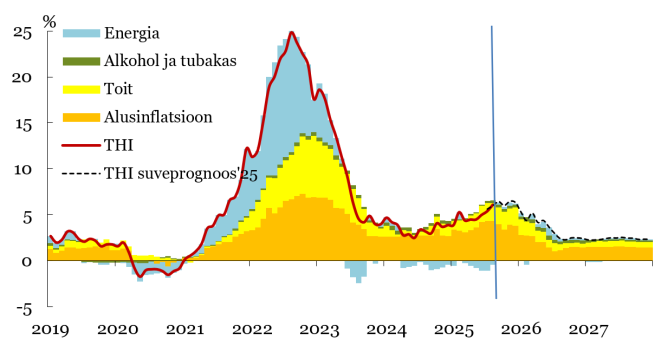

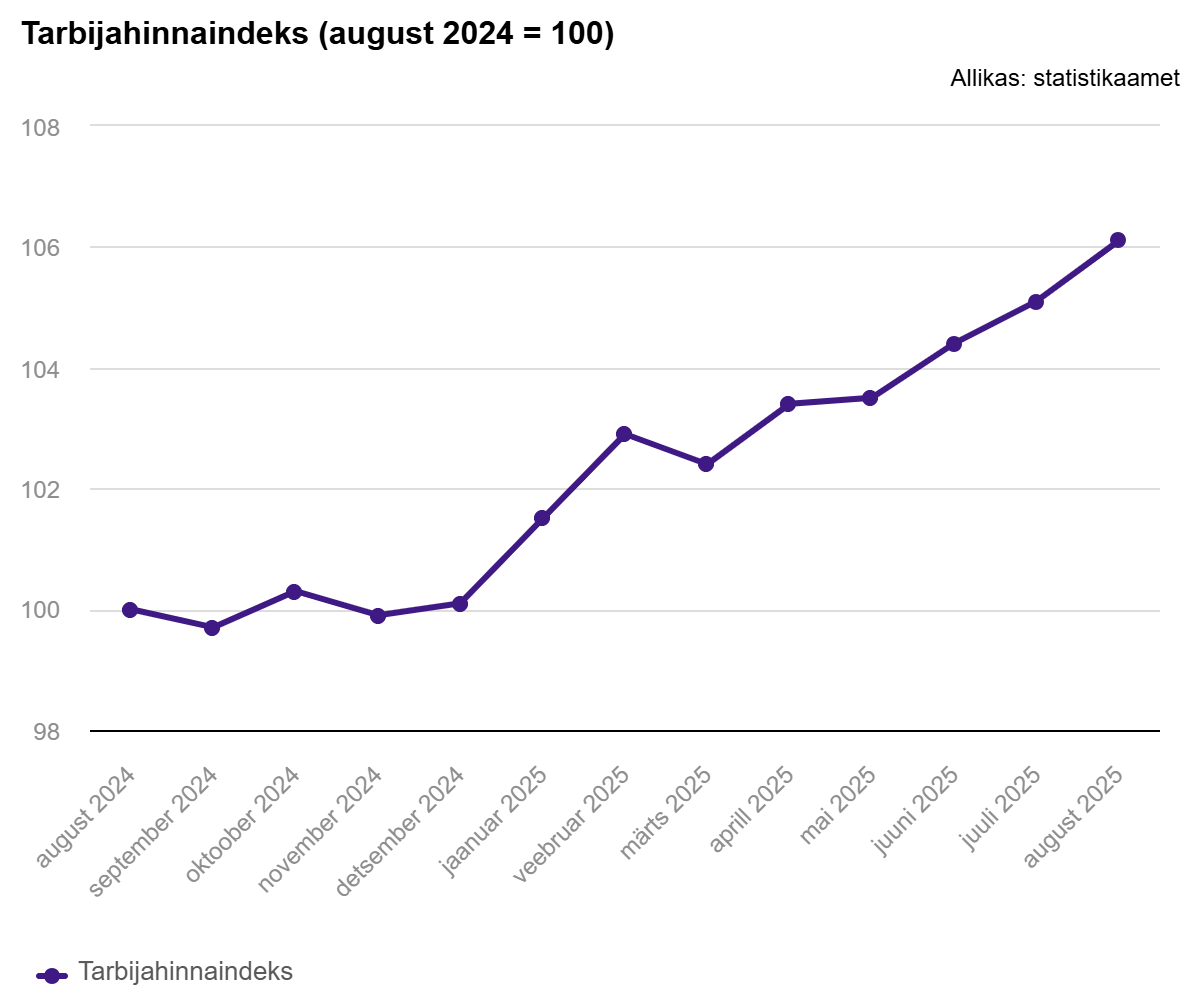

Inflatsiooni kiirenemine augustis on ootuspärane ning selle kõrgtase jääb aasta teise poolde. Eelmisel kuul jätkus käibemaksu muudatuse kandumine hindadesse, millele lisandus elektri börsihinna tõus varasemate kuude madaltasemelt.

Inflatsiooni kiirenemine augustis on ootuspärane ning selle kõrgtase jääb aasta teise poolde. Eelmisel kuul jätkus käibemaksu muudatuse kandumine hindadesse, millele lisandus elektri börsihinna tõus varasemate kuude madaltasemelt.

Scope Ratings GmbH has affirmed its BB/Stable issuer rating for Summus Capital OÜ and maintained the senior unsecured debt rating of BB. The affirmation by Scope reflects Summus’ solid operating performance and successful expansion into Poland.

Scope Ratings GmbH has affirmed its BB/Stable issuer rating for Summus Capital OÜ and maintained the senior unsecured debt rating of BB. The affirmation by Scope reflects Summus’ solid operating performance and successful expansion into Poland.

Statistikaameti poolt täna avaldatud andmetel oli tööstustoodangu kasv eelmisel kuul aasta võrdluses 0,7%, töötlevas tööstuses 3,5%. Päris oluliselt korrigeeriti tagantjärele tööstuse statistikat, sest juulis laekusid ettevõtete majandusaruanded ning seal deklareeritud müügimahud olid oluliselt paremad. Kui statistikaameti varasemad arvestused näitasid mais, et töötlev tööstus kasvas 0,7%, siis korrigeeritud andmetel oli kasv 3,7%. Need on päris suured korrektsioonid, aga nende tegemine on tavapärane praktika. Varasemalt ei räägitud sellest nii põhjalikult.

Statistikaameti poolt täna avaldatud andmetel oli tööstustoodangu kasv eelmisel kuul aasta võrdluses 0,7%, töötlevas tööstuses 3,5%. Päris oluliselt korrigeeriti tagantjärele tööstuse statistikat, sest juulis laekusid ettevõtete majandusaruanded ning seal deklareeritud müügimahud olid oluliselt paremad. Kui statistikaameti varasemad arvestused näitasid mais, et töötlev tööstus kasvas 0,7%, siis korrigeeritud andmetel oli kasv 3,7%. Need on päris suured korrektsioonid, aga nende tegemine on tavapärane praktika. Varasemalt ei räägitud sellest nii põhjalikult.

Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks.

Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks.

Augustis kallinesid tarbijahinnad mullusega võrreldes 6,1%ni. Kuine hinnakasv juuliga võrreldes oli 1%, millest ligi kolmveerand tuli omakorda elektri kallinemisest. Tõenäoliselt jätkus augustis ka käibemaksutõusu ülekandumine tarbijahindadesse, sest vahetult pärast maksu rakendumist juulis tõusid hinnad vähem kui maksumäära kasv.

Augustis kallinesid tarbijahinnad mullusega võrreldes 6,1%ni. Kuine hinnakasv juuliga võrreldes oli 1%, millest ligi kolmveerand tuli omakorda elektri kallinemisest. Tõenäoliselt jätkus augustis ka käibemaksutõusu ülekandumine tarbijahindadesse, sest vahetult pärast maksu rakendumist juulis tõusid hinnad vähem kui maksumäära kasv. MKM-i peaanalüütiku Mario Lambingu sõnul iseloomistasid juulis töötleva tööstuse toodangu arenguid üldiselt samad märksõnad, nagu eelnevatel kuudel. Toodang kasvas aastaga 3,5 protsenti, nii ekspordi kui ka siseturu müük suurenesid samas tempos. Tootmine on suurenenud viimastel kuudel ka meie lähiriikides Soomes, Rootsis, Lätis ja Leedus.

MKM-i peaanalüütiku Mario Lambingu sõnul iseloomistasid juulis töötleva tööstuse toodangu arenguid üldiselt samad märksõnad, nagu eelnevatel kuudel. Toodang kasvas aastaga 3,5 protsenti, nii ekspordi kui ka siseturu müük suurenesid samas tempos. Tootmine on suurenenud viimastel kuudel ka meie lähiriikides Soomes, Rootsis, Lätis ja Leedus.

KV.EE kinnisvara-podcast’i 120. saate külaline on

KV.EE kinnisvara-podcast’i 120. saate külaline on

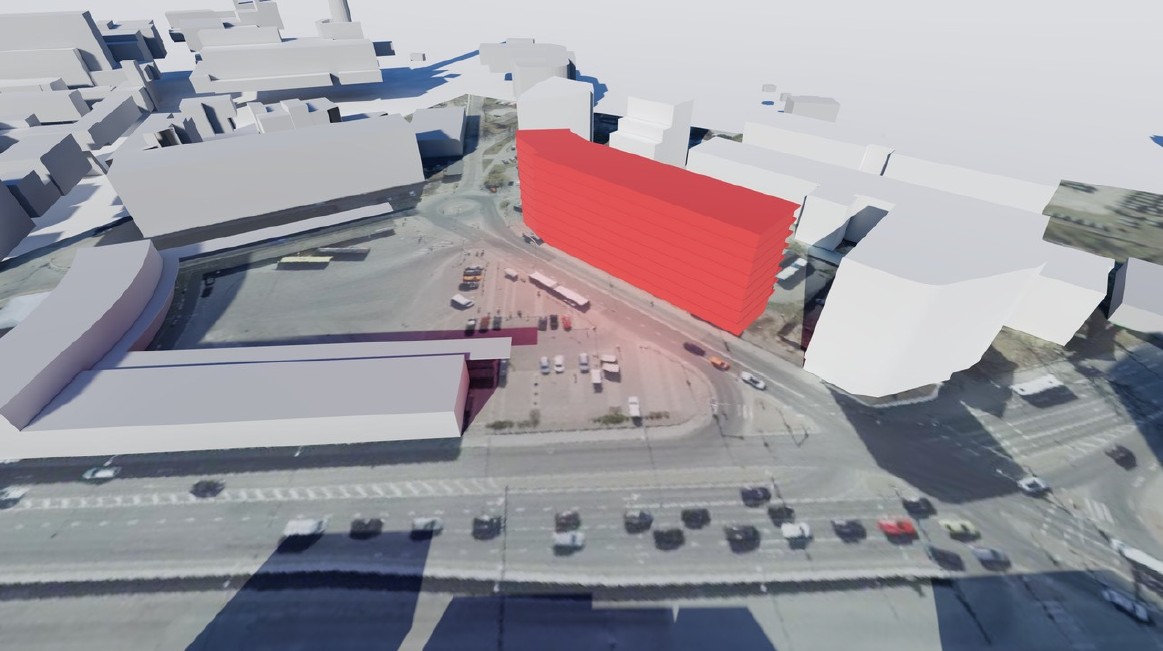

Täna allkirjastas SA Tallinna Haigla Arendus lepingu ühispakkujatega Osaühing Sirkel ja Mall ning INDUSTRIA PROJECT Sp. z o.o., et teha algust Tallinna Haigla tulevase meditsiinilinnaku põhiprojekti koostamisega.

Täna allkirjastas SA Tallinna Haigla Arendus lepingu ühispakkujatega Osaühing Sirkel ja Mall ning INDUSTRIA PROJECT Sp. z o.o., et teha algust Tallinna Haigla tulevase meditsiinilinnaku põhiprojekti koostamisega.

Statistikaameti andmetel tõusis tarbijahinnaindeks augustis võrreldes juuliga 1% ning mullu sama ajaga võrreldes 6,1%. Eelmise aasta augustiga võrreldes olid kaubad 4% ja teenused 9,3% kallimad.

Statistikaameti andmetel tõusis tarbijahinnaindeks augustis võrreldes juuliga 1% ning mullu sama ajaga võrreldes 6,1%. Eelmise aasta augustiga võrreldes olid kaubad 4% ja teenused 9,3% kallimad.

Värske elamispindade turuülevaade võtab kokku elamispindade sektori kõige olulisemad arengud. Ülevaade vaatab nii majanduse üldiseid arengusuundi kui läheb üksikasjalikult elamispindade turu detailidesse.

Värske elamispindade turuülevaade võtab kokku elamispindade sektori kõige olulisemad arengud. Ülevaade vaatab nii majanduse üldiseid arengusuundi kui läheb üksikasjalikult elamispindade turu detailidesse.

ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine koguhind (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Koolitus „

Koolitus „