Kodu ja sinna aastatega kogunev on kullakallis vara ning seetõttu peab enamik meist kodu kindlustamist iseenesestmõistetavaks. Korteris elades tasub meeles pidada, et kindlustamist väärivad nii otsesed eluruumid kui ka laiemalt kogu kortermaja. Aga miks? Toome mõned näited.

Kodu ja sinna aastatega kogunev on kullakallis vara ning seetõttu peab enamik meist kodu kindlustamist iseenesestmõistetavaks. Korteris elades tasub meeles pidada, et kindlustamist väärivad nii otsesed eluruumid kui ka laiemalt kogu kortermaja. Aga miks? Toome mõned näited.

Torm lennutab minema pool kortermaja katust, rõduklaas mõraneb ning kinnistul murduv puu mõlgib auto. Üha heitlikumaks muutuvad ilmaolud, aga ka inimlikust eksimusest tekkinud õnnetused võivad tuua korterelamu elanikele kaasa suuri kulusid. Jah, suurem osa ühistuid korjab igakuist remondiraha, kuid kindlustunnet saab veelgi suurendada.

Swedbank P&C Insurance registreeris eelmisel aastal korterelamutes 400 kahjujuhtumit ning praeguseks on hüvitatud kokku enam kui 580 000 euro ulatuses kahjusid. Mis liiki õnnetusi korterelamutes juhtub ning kui suured on kahjusummad?

Suures plaanis saab väita, et ligikaudu pool korterelamu kindlustuse mullu registreeritud ja hüvitatud juhtumitest on seotud torustiku leketega. Leketest tekkinud kahju keskmine hüvitis jäi mullu 3000 euro lähedale, suurim nüüdseks välja makstud kahjusumma ulatus aga isegi 27 000 euro kanti.

Viimaste aastate suurima kahjusumma, 83 000 eurot, hüvitas Swedbanki kindlustus tuleõnnetuse kahjude kõrvaldamiseks. Kõige ulatuslikumat kahju põhjustavadki elamutele enamasti tulekahjud. Nende korral on kahjusummad teiste juhtumitega võrreldes üldjuhul tunduvalt suuremad, sest vara ei kahjusta ainuüksi tuli, vaid ka kustutusvesi. Lisaks hoonele või korterile hävivad tule, suitsu ja vee tõttu mööbel ja isiklikud esemed.

Juhtumid, mille peale ei oska tullagi

Kuid leidub ka juhtumeid, mille peale ei oska esimese hooga tullagi, kuid mis võivad ühistule kaasa tuua ootamatuid kulutusi. Siin on mõned näited.

- Marutuul murdis kortermaja krundil puu, see kukkus naaberkinnistul asuva abihoone katusele ja aiale ning põhjustas ulatuslikku kahju. Hüvitis kolmandatele isikutele tekitatud kahju eest, mida vastasel korral pidanuks katma ühiselt korteriomanike taskust, ulatus ligi 11 000 euroni.

- Torm ei tähenda ainult tuule tõttu murduvaid puid, üksjagu pahandust võib teha ka äike. Näiteks kadus kortermajas pärast äikesetormi elekter ja kõigi nelja trepikoja fonolukud lakkasid töötamast. Kohale kutsutud ettevõte tegi kindlaks elektri ülepingest tekkinud kahju. Fonolukkude taastamise hüvitis ulatus ligi 2100 euroni.

- Elektrisüsteemidega seotud kahjujuhtumeid näevad meie eksperdid sagedasti. Näiteks toimus kortermaja trepikojas elektrikilbi põleng, mille tagajärjel said kahjustada trepikoda ja kolm korterit. Kahju ulatus pea 16 000 euroni.

- Õnnetu lõpuga põlengu võinuks kaasa tuua ka lugu, kus rõdule lendas tänavalt ilutulestiku rakett, mis süttis ning kahjustas rõdupõrandat ja -seina. Hüvitise suurus ulatus üle 1200 euro.

- Kortermaja ja ühistu vara suudetakse kahjustada ka sõidukiga, eriti kui mängus on tõkkepuud või väravad. Näiteks sõitis tundmatu sõidukijuht korterelamu tõsteväravad maha. Hüvitis oli enam kui 3000 eurot.

Mis mida kaitseb?

Sellised juhtumid ja kahjusummad panevad paljud korteriühistud mõtlema, kuidas end ootamatuste eest kaitsta. Mõnikord näiteks arvatakse ekslikult, et kortermaja kõrgeimal korrusel asuva korteri kodukindlustus hõlmab maja katuse kaitset. Paraku see nii ei ole.

Millal siis hüvitab õnnetuse kahju kodukindlustus ja millal korterelamu kindlustus?

- Kodukindlustusega on enamasti kaitstud inimese kodus olevad tehnosüsteemid, siseviimistlus, sisseehitatud mööbel ning väljaspool korterit kortermajaga samal kinnistul asuv korteriomanikule kuuluv kelder ja panipaik ning seal asuv kodune vara.

- Korterelamu kindlustus katab enamasti hoone kaasomandis olevad sise- ja välisseinad, tehnosüsteemid, katuse, välisaknad ja -uksed ning korterelamu elanike ühiskasutuses olevad ruumid.

Nii kodu kui ka korterelamu kindlustamisel tasub kaaluda, kas lisada ka vastutuskindlustus, mis aitab siis, kui kahju tekib kolmandatele isikutele.

Mida on kindlustust valides veel hea teada?

Kindlustustingimused erinevad seltsiti, seetõttu on väga oluline enne lepingu sõlmimist põhjalikult tingimustega tutvuda, pidada nõu kindlustusnõustajaga ning vajaduse korral esitada lisaküsimusi. Kindlustuslepingud ei ole ühesuguse kaitseulatusega.

Kui leping sõlmitud, on kasulik aeg-ajalt üle vaadata selle tingimused, kaitsed ja valitud kindlustussummad. Kui leping on sõlmitud aastaid tagasi, siis ei pruugi summad olla enam piisavad, kui peaks juhtuma suurem õnnetus. Parem on olla ootamatusteks hästi valmistunud, kui tegeleda suuremate kahjude tagajärgedega.

Korterelamu kindlustus – väike lisa, suurem kindlustunne

Korterelamu kindlustuse korral on kindlustusvõtja korteriühistu, hoone haldaja, korteriomanik või muu isik, kes tegutseb kõigi korteriomanike nimel. Swedbanki korterelamu kindlustuse näol on tegemist koguriskikindlustusega. See tähendab, et kindlustusjuhtumiks on peaaegu kõik ettenägematud ja ootamatud õnnetusjuhtumid, välja arvatud mõned tingimustes välja toodud välistused.

Ühistu koosolekutel on kindlasti mõistlik maja kindlustamine teemaks võtta. Nii kuuleb, missuguses seisus on ühistu remondifond ning kas paigas on plaan, kuidas ootamatustega tegeleda.

Sealjuures ei tasu karta, et korterelamu kindlustus kujuneb korteriomanikule liiga kalliks. Kivist korterelamu korral, kus on 60 korterit, oli keskmine kuine kindlustusmakse vastutuskindlustuseta 1,23 eurot korteri kohta. 100 000 euro suuruse vastutuskindlustuse lisakaitse lisamisega kasvab kuine kindlustusmakse 1,58 euroni korteri kohta.

Kindlustusmakse arvestus on näitlik, see tugineb 2026. aasta jaanuari keskpaiga andmetele ja oleneb konkreetse hoone suurusest, ehitusmaterjalist ning valitud kindlustussummadest, omavastutusest ja muudest lepingudetailidest.

Jüri alevikus asuva Õielehe elukvartali teise etapi raames ehitab Merko kolm kortermaja, mis valmivad 2027. aasta kevadeks. Täna algab ka Õielehe elukvartali esimese ridaelamu korterite müük.

Jüri alevikus asuva Õielehe elukvartali teise etapi raames ehitab Merko kolm kortermaja, mis valmivad 2027. aasta kevadeks. Täna algab ka Õielehe elukvartali esimese ridaelamu korterite müük.

Kas oled tabanud end mõttelt, et üüri maksmine on justkui raha tuulde viskamine? Maksad ja maksad, aga kätte ei saa midagi? Sellisel juhul on järgmine tekst just sulle. Räägime kodu ostmisest ja miks teha seda just noorena.

Kas oled tabanud end mõttelt, et üüri maksmine on justkui raha tuulde viskamine? Maksad ja maksad, aga kätte ei saa midagi? Sellisel juhul on järgmine tekst just sulle. Räägime kodu ostmisest ja miks teha seda just noorena. 04.02.2026 toimub Kinnisvarakoolis koolitus „

04.02.2026 toimub Kinnisvarakoolis koolitus „

Lõppenud aasta neljandas kvartalis oli kodulaenu keskmine summa Eestis 141 tuhat eurot, mis on üle kahe korra rohkem lätlaste ja ka pea poolteist korda rohkem leedulaste keskmisest kodulaenust, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest.

Lõppenud aasta neljandas kvartalis oli kodulaenu keskmine summa Eestis 141 tuhat eurot, mis on üle kahe korra rohkem lätlaste ja ka pea poolteist korda rohkem leedulaste keskmisest kodulaenust, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest.

Kinnisvara müügiga seotud maksuküsimused tekitavad inimestes sageli ebakindlust, eriti juhul, kui müüdav kodu on saadud päranduse või kingitusena. 1Partner Kinnisvara konsultant ja maakler Katrin Ots selgitab millistel juhtudel tuleb seaduse kohaselt elukoha müügilt tulumaksu tasuda.

Kinnisvara müügiga seotud maksuküsimused tekitavad inimestes sageli ebakindlust, eriti juhul, kui müüdav kodu on saadud päranduse või kingitusena. 1Partner Kinnisvara konsultant ja maakler Katrin Ots selgitab millistel juhtudel tuleb seaduse kohaselt elukoha müügilt tulumaksu tasuda.

KV.EE kinnisvara-podcast’i 130. osa külaline on

KV.EE kinnisvara-podcast’i 130. osa külaline on

Läheda inimese kaotuse puhul tuleb lisaks leinale tegeleda ka pärimisküsimustega. Ekspert selgitab, kelle kanda jääb ootamatu elusündmuse korral laenukohustus ning millised on pärijate jaoks esimesed sammud panga ees.

Läheda inimese kaotuse puhul tuleb lisaks leinale tegeleda ka pärimisküsimustega. Ekspert selgitab, kelle kanda jääb ootamatu elusündmuse korral laenukohustus ning millised on pärijate jaoks esimesed sammud panga ees.

Kinnisvarakoolis toimub 03.02.2026 koolitus „

Kinnisvarakoolis toimub 03.02.2026 koolitus „

LHV eraisikute finantseerimise osakonna juht Catlin Vatsel tutvustab, millised võimalused on noortel oma esimese kodu soetamiseks ka siis, kui stardipositsioon ei ole ideaalne, ning miks tasub panka pöörduda varem, mitte hiljem.

LHV eraisikute finantseerimise osakonna juht Catlin Vatsel tutvustab, millised võimalused on noortel oma esimese kodu soetamiseks ka siis, kui stardipositsioon ei ole ideaalne, ning miks tasub panka pöörduda varem, mitte hiljem.

Arco Vara AS juhatuse liige ja tegevjuht Kristina Mustonen on esitanud avalduse juhatuse liikme ja tegevjuhi ametikohalt tagasiastumiseks omal soovil.

Arco Vara AS juhatuse liige ja tegevjuht Kristina Mustonen on esitanud avalduse juhatuse liikme ja tegevjuhi ametikohalt tagasiastumiseks omal soovil.

Kuigi selle aasta jooksul ei ole laenajatel tarvidust kulude suurenemise pärast muretseda, võib olukord Citadele panga peaökonomisti Kārlis Purgailise hinnangul lähiaastatel muutuma hakata.

Kuigi selle aasta jooksul ei ole laenajatel tarvidust kulude suurenemise pärast muretseda, võib olukord Citadele panga peaökonomisti Kārlis Purgailise hinnangul lähiaastatel muutuma hakata.

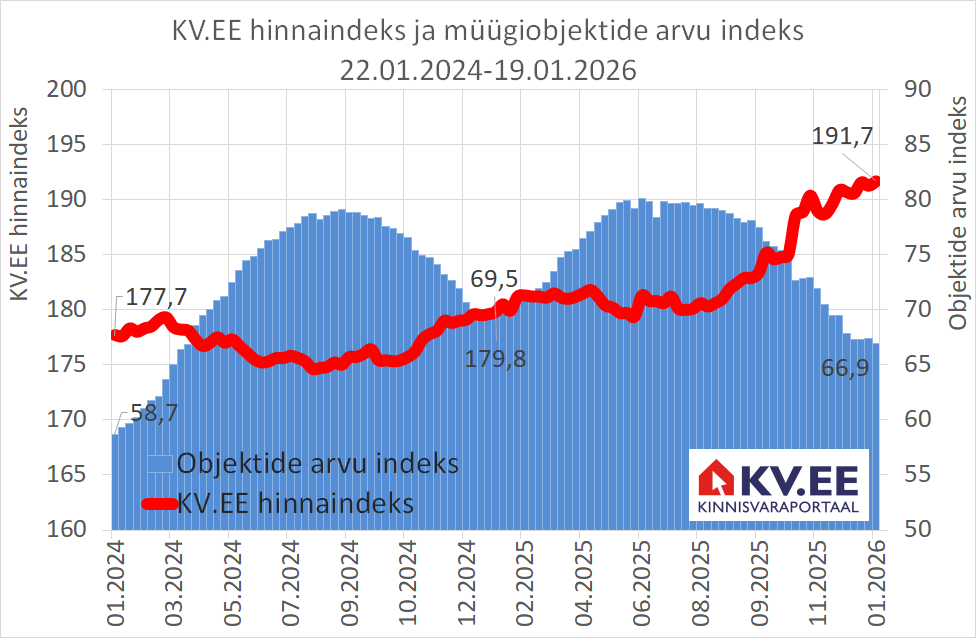

Eesti elamispindade pakkumishindade liikumisi jälgiv

Eesti elamispindade pakkumishindade liikumisi jälgiv