Eesti ettevõtetes, asutustes ja organisatsioonides oli 2017. aasta II kvartalis ligi 12 000 vaba ametikohta, mis oli viimase üheksa aasta suurim näitaja, teatab Statistikaamet.

Eesti ettevõtetes, asutustes ja organisatsioonides oli 2017. aasta II kvartalis ligi 12 000 vaba ametikohta, mis oli viimase üheksa aasta suurim näitaja, teatab Statistikaamet.

Võrreldes 2016. aasta II kvartaliga, kus vabade ametikohtade arv ulatus 9500-ni, suurenes 2017. aasta II kvartalis vabade ametikohtade arv 26%.

Vabade ametikohtade arv oli käesoleva aasta II kvartalis veidi suurem kui I kvartalis, kui vabade ametikohtade arv oli 11 200. Eelmise kvartaliga võrreldes suurenes vabade ametikohtade arv 7%.

Ametikohtade koguarvust (vabad ja hõivatud ametikohad kokku) moodustavad jätkuvalt kõige suurema osa töötleva tööstuse (20%), kaubanduse (15%) ja hariduse (10%) valdkonna ametikohad. Ametikohtade koguarv oli II kvartalis üle 561 000.

Vabade ametikohtade määr ehk vabade ametikohtade osatähtsus ametikohtade koguarvus oli 2017. aasta II kvartalis 2,1%, mis oli 0,1 protsendipunkti suurem kui eelmises kvartalis ja 0,4 protsendipunkti suurem kui 2016. aasta II kvartalis.

Kõrgeim vabade ametikohtade määr oli II kvartalis majutuses ja toitlustuses (4,3%) ning haldus- ja abitegevustes (3,0%). Kõige madalam vabade ametikohtade määr oli kinnisvaraalases tegevuses (0,7%) ja mäetööstus (0,8%).

Enam kui kolmveerand vabadest ametikohtadest (78%) asusid erasektoris. Vabade ametikohtade määr oli 2017. aasta II kvartalis kõrgeim riigile kuuluvates asutustes ja ettevõtetes (2,6%) ning välismaa eraõiguslikele isikutele kuuluvates ettevõtetes (2,9%). Vabade ametikohtade määr oli madalaim kohalikele omavalitsustele kuuluvates asutustes ja ettevõtetes (1,1%).

Enamik vabadest ametikohtadest asusid jätkuvalt Harjumaal (67%), sh Tallinnas (51%), millele järgneb Tartu (9%) ja Ida-Viru maakond (6%). Vabade ametikohtade arv oli väikseim Jõgeva, Hiiu ja Rapla maakonnas.

Tööjõu liikumist iseloomustav tööjõu käive (tööle võetud ja lahkunud töötajate arv kokku) oli 2017. aasta I kvartalis ligi 78 700, mis oli eelmise kvartaliga võrreldes 3% väiksem ning 2016. aasta I kvartaliga võrreldes 8% suurem. Tööjõu käive vähenes aastataguse ajaga võrreldes enam mäetööstuses (35%) ning info ja side tegevusalal (20%). Tööjõu käive suurenes enam kinnisvaraalases tegevuses (41%), finants- ja kindlustustegevuses (31%) ning töötlevas tööstuses (24%). Nii tööle võetud töötajate arv kui ka töölt lahkunud töötajate arv oli 2017. aasta I kvartalis suurim töötlevas tööstuses ning hulgi- ja jaekaubanduses.

Hinnangud põhinevad statistikatööl „Vabad ametikohad ja tööjõu liikumine“, mida Statistikaamet korraldab alates 2005. aastast. 2017. aastal on valimis 12 600 ettevõtet, asutust ja organisatsiooni ning valikuliselt uuritavate üksuste andmed laiendatakse üldkogumi valikuliselt uuritavale osale igas kihis eraldi. Alates 2016. aasta II kvartalist kasutab Statistikaamet uuringu küsimustike eeltäitmiseks Maksu- ja Tolliameti töötamise registri andmeid. Statistikatöö avaliku huvi peamine esindaja on Majandus- ja Kommunikatsiooniministeerium, kelle tellimusel Statistikaamet selle statistikatöö tegemiseks andmeid kogub ja analüüsib. Vabade ametikohtade arv on kõik kvartali teise kuu 15. kuupäeval olevad vabad ametikohad, s.o vastloodud, vaba või töötaja lahkumise tagajärjel vabaks saav tasustatav ametikoht, millele tööandja otsib aktiivselt sobivat kandidaati väljastpoolt ettevõtet, asutust või organisatsiooni.

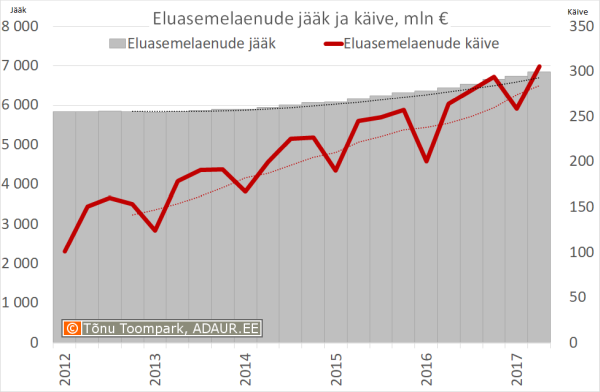

2017 II kvartali eluasemelaenude käive ehk väljastatud uute eluasemelaenude maht oli 306 miljonit eurot. Aastatagusega aga võrreldes suurenes laenukäive 16%.

2017 II kvartali eluasemelaenude käive ehk väljastatud uute eluasemelaenude maht oli 306 miljonit eurot. Aastatagusega aga võrreldes suurenes laenukäive 16%.

Colonna portfelli lisandus Tallinna tuiksoonel asuv Eesti Krediidipanga peahoone, aadressiga Narva mnt 4. Hoones on rendipinda 3036 ruutmeetrit, peamiseks rentnikuks on Eesti Krediidipank AS. Kokku on rentnike 25 ringis.

Colonna portfelli lisandus Tallinna tuiksoonel asuv Eesti Krediidipanga peahoone, aadressiga Narva mnt 4. Hoones on rendipinda 3036 ruutmeetrit, peamiseks rentnikuks on Eesti Krediidipank AS. Kokku on rentnike 25 ringis.

Ühistus 7 liiget, juhatus 2-liikmeline. 2014 valiti uus juhatus, Juhatusse pääsesid 2 inimest vastavalt hääletustulemustele. Üks omanik ei ole rahul. Tema soovib, et kõik asjad majas käiksid nii, nagu tema arvab. Enamuse arvamus teda ei huvita.

Ühistus 7 liiget, juhatus 2-liikmeline. 2014 valiti uus juhatus, Juhatusse pääsesid 2 inimest vastavalt hääletustulemustele. Üks omanik ei ole rahul. Tema soovib, et kõik asjad majas käiksid nii, nagu tema arvab. Enamuse arvamus teda ei huvita.

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Merko käivitas Tallinnas Lasnamäe linnaosas asuva Paepargi korteriarenduse viimase arendusetapi. Kolm 7-korruselist kortermaja aadressidel Paepargi 39, 41 ja 45 valmivad 2018. aasta sügisel.

Merko käivitas Tallinnas Lasnamäe linnaosas asuva Paepargi korteriarenduse viimase arendusetapi. Kolm 7-korruselist kortermaja aadressidel Paepargi 39, 41 ja 45 valmivad 2018. aasta sügisel.

17 suurema linna tehinguid koondav Pindi Indeks tõusis augustis 4,3% võrra, tehingute kaalutud keskmiseks hinnaks oli 1343 eurot ruutmeetri kohta. Juulis oli antud suurus korrigeeritud andmetel 1288 €/m².

17 suurema linna tehinguid koondav Pindi Indeks tõusis augustis 4,3% võrra, tehingute kaalutud keskmiseks hinnaks oli 1343 eurot ruutmeetri kohta. Juulis oli antud suurus korrigeeritud andmetel 1288 €/m². Eesti ettevõtetes, asutustes ja organisatsioonides oli 2017. aasta II kvartalis ligi 12 000 vaba ametikohta, mis oli viimase üheksa aasta suurim näitaja, teatab Statistikaamet.

Eesti ettevõtetes, asutustes ja organisatsioonides oli 2017. aasta II kvartalis ligi 12 000 vaba ametikohta, mis oli viimase üheksa aasta suurim näitaja, teatab Statistikaamet. Tartus on viimastel aastatel uusarenduste turg püsinud aktiivne. Linnapildist on näha, et ehitustööd käivad täies hoos ja seda kõike toidab endiselt rotatsioon, kus vanematest majadest soovitakse kolida uutele elamispindadele, kirjutab Arco Vara maakler Janika Toots.

Tartus on viimastel aastatel uusarenduste turg püsinud aktiivne. Linnapildist on näha, et ehitustööd käivad täies hoos ja seda kõike toidab endiselt rotatsioon, kus vanematest majadest soovitakse kolida uutele elamispindadele, kirjutab Arco Vara maakler Janika Toots.

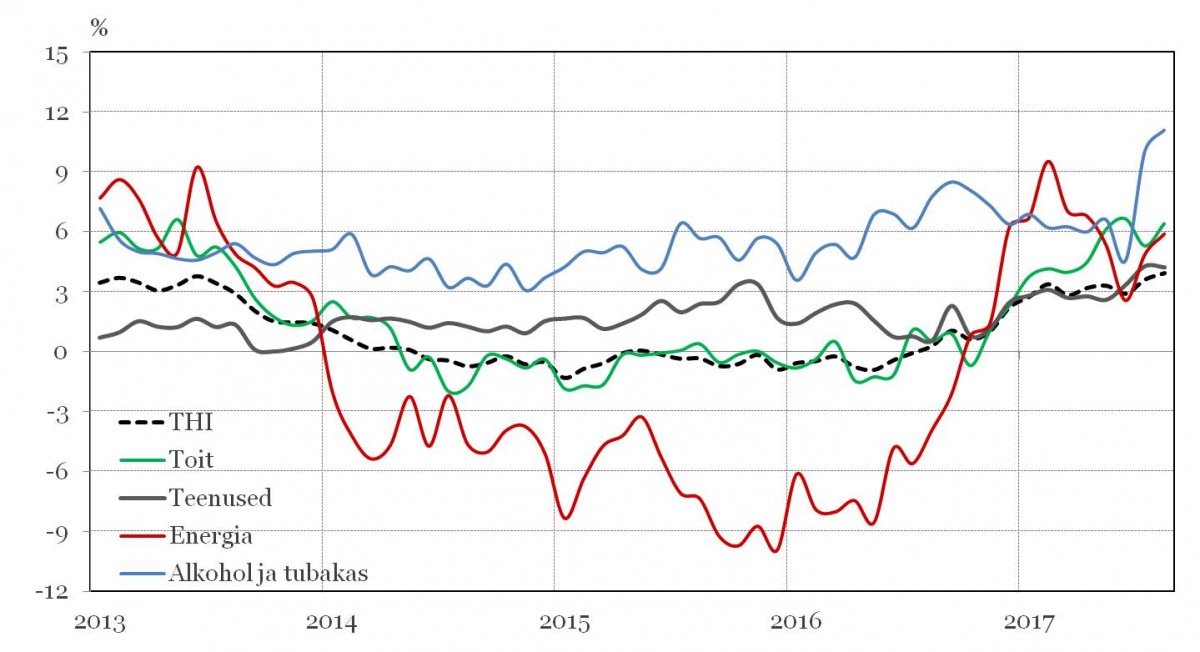

Statistikaameti andmetel tõusid hinnad augustis eelmise kuuga võrreldes 0,4 protsenti. Aasta varasemaga võrreldes kiirenes hinnatõus juuli 3,6 protsendilt augustis 3,9 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel energia kallinemise tõttu 1,5 protsendini.

Statistikaameti andmetel tõusid hinnad augustis eelmise kuuga võrreldes 0,4 protsenti. Aasta varasemaga võrreldes kiirenes hinnatõus juuli 3,6 protsendilt augustis 3,9 protsendini. Euroalas kiirenes hinnatõus esialgsetel andmetel energia kallinemise tõttu 1,5 protsendini.

“

“

Hit most by great recession and rising house prices

Hit most by great recession and rising house prices

E.L.L. Kinnisvara käivitas rahvusvahelise kutsutud osalejatega arhitektuurivõistluse eesmärgiga leida parim arhitektuurne lahendus Juhkentali ärikvartalile, mis hõlmab ka Eesti kõrgeimat büroohoonet. Võistlusel on kutsutud osalema kaheksa arhitektuuribürood ja võidutöö selgub hiljemalt 2018. aasta jaanuaris. E.L.L. Kinnisvara investeering kvartali arendusse on hinnanguliselt 100 miljonit eurot, ehitusega plaanitakse alustada 2019. aastal ning esimese etapi valmimine on kavandatud 2021. aastasse.

E.L.L. Kinnisvara käivitas rahvusvahelise kutsutud osalejatega arhitektuurivõistluse eesmärgiga leida parim arhitektuurne lahendus Juhkentali ärikvartalile, mis hõlmab ka Eesti kõrgeimat büroohoonet. Võistlusel on kutsutud osalema kaheksa arhitektuuribürood ja võidutöö selgub hiljemalt 2018. aasta jaanuaris. E.L.L. Kinnisvara investeering kvartali arendusse on hinnanguliselt 100 miljonit eurot, ehitusega plaanitakse alustada 2019. aastal ning esimese etapi valmimine on kavandatud 2021. aastasse.