Pank annab laenu inimestele, kelle puhul on näha, et nad suudavad saadud raha tagasi maksta. Kuidas see selgub ning kuidas saate tõestada pangale oma maksejõulisust ja head maksekäitumist?

Pank annab laenu inimestele, kelle puhul on näha, et nad suudavad saadud raha tagasi maksta. Kuidas see selgub ning kuidas saate tõestada pangale oma maksejõulisust ja head maksekäitumist?

Mõelge oma vajadused ja võimalused läbi

Esimene samm positiivse laenuotsuse poole on jääda reaalsuse piiresse. Küsige laenusummat, mis vastab teie vajadustele ning arvestab ühtlasi teie sissetulekute, seniste finantskohustuste ja igakuiste kulutustega. Kõik teie laenumaksed kokku ei tohi hõlmata rohkemat kui 30-40% netosissetulekust.

Arvestage ka võimalike ohtudega (näiteks teie majandusseisu halvenemine, baasintressimäära tõus jne) ning analüüsige, kas olete ka sel juhul suuteline laenu tasuma.

Valitud kinnisvara seisukord määrab palju

Äsja remonditud ja korras korter on tihtipeale palju kallim kui renoveerimist vajav elamispind. Kuid ostes eluaseme, mis nõuab remonti, peate arvestama lisakuludega.

Säärast objekti soetades mõtelge kindlasti läbi kogu projekt ehk see, kes teeb renoveerimistööd, kui kulukaks need lähevad ja kust tuleb renoveerimiseks vajalik raha. Pank soovib saada ülevaadet tervest projektist. Mida põhjalikumalt on see läbi mõeldud, seda suurem on tõenäosus saada positiivne laenuotsus.

Te vajate omafinantseeringut või lisatagatist

Üldjuhul nõuab pank kinnisvara soetajalt omaosalust, mis peaks olema vähemalt 20%. Kui omaosalus puudub, võite selle asendada lisatagatisega. Enne laenu taotlemist mõelge järele, kas teil on olemas vajalik omafinantseering või sobilik lisatagatis, mis kuulub kas teile endale või teie lähisugulastele (ema, isa, laps). Muule kolmandale isikule kuuluvat lisatagatist pank kodulaenu andes üldjuhul ei aktsepteeri.

Kinnisvara dokumendid olgu korras

Pank kontrollib enne laenu andmist alati, kas ostetava ja tagatiseks pakutava kinnisvara dokumendid on nõuetekohased. Ostetav objekt peaks olema kantud ehitisregistrisse ja kinnistusraamatusse, sellel peaks olema ehitusluba/ehitusteatis ning kehtiv kasutusluba/kasutusteatis.

Kuna registrid on avalikud, saate juba enne panga poole pöördumist kinnisvaraga seotud dokumentide korrasolekut ise kontrollida.

Senine maksekäitumine peab olema hea

Maksekäitumise puhul räägivad laenutaotleja kahjuks sagedased võlad ja viivitamised seni võetud kohustuste täitmisel ning samuti hasartmänguharjumus.

Kui teie maksekäitumises on olnud probleeme, siis ärge oodake, et pank selle ise avastab. Selgitage laenuandjale omal algatusel, miks niimoodi juhtus. Kui teil on kaastaotleja, siis arvestab pank ka tema maksekäitumist, sest tal tekib panga ees samasugune vastutus.

Olge aus

Pank on laenu andes teie koostööpartner. Mida rohkem infot tal on, seda parem. Ärge varjake näiteks väljaminekuid, ülalpeetavate arvu ega kinnisvara seisukorda. Ausust hinnatakse teie kui koostööpartneri puhul kõrgemalt, seega esitage pangale alati tõene info.

Kõikide nimetatud soovituste täitmine ei garanteeri positiivsest otsust. Küll aga annab pangale positiivse signaali teist kui usaldusväärsest partnerist.

Piret Soidla

SEB Panga erakliendihaldur

http://www.seb.ee/foorum/kodu/mida-teha-et-kodulaenu-saamise-otsus-oleks-positiivne

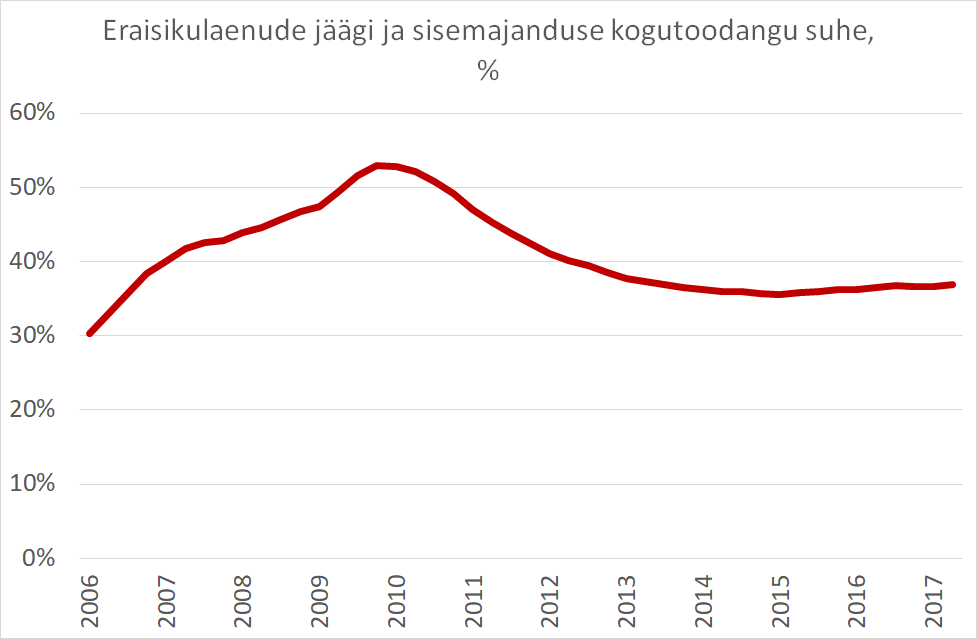

2017 II kvartalis moodustas eraisikulaenude jääk ehk teenindamisel olevate laenude maht sisemajanduse kogutoodangust 37%. Eraisikute laenukoormus sisemajanduse kogutoodangu suhtes on püsinud samal 36-38% tasemel juba alates 2012. aastast. Viimase aasta-paari jooksul näeme laenukoormusel ebakindlat kasvutrendi.

2017 II kvartalis moodustas eraisikulaenude jääk ehk teenindamisel olevate laenude maht sisemajanduse kogutoodangust 37%. Eraisikute laenukoormus sisemajanduse kogutoodangu suhtes on püsinud samal 36-38% tasemel juba alates 2012. aastast. Viimase aasta-paari jooksul näeme laenukoormusel ebakindlat kasvutrendi.

Käsiraamatu “

Käsiraamatu “

25. juulil 2017 sõlmisid AS Merko Ehitus kontserni kuuluv Tallinna Teede AS ja Tallinna Teede ASi 100%-line tütarettevõte AS Vooremaa Teed ühinemislepingu, mille eesmärgiks on sisemise efektiivsuse parandamine.

25. juulil 2017 sõlmisid AS Merko Ehitus kontserni kuuluv Tallinna Teede AS ja Tallinna Teede ASi 100%-line tütarettevõte AS Vooremaa Teed ühinemislepingu, mille eesmärgiks on sisemise efektiivsuse parandamine.

AS Pro Kapital Grupp teavitab, et kontserni ettevõtted sõlmisid 25.07.2017 lepingud kontserni kuuluvate PK Ilmarine hotel ja PK Riga hotel müügiks (edaspidi nimetatud ka kui Tehing). Tehingu objektiks on nii hotellide opereerimistegevuse kui hotellide kinnisvara müük.

AS Pro Kapital Grupp teavitab, et kontserni ettevõtted sõlmisid 25.07.2017 lepingud kontserni kuuluvate PK Ilmarine hotel ja PK Riga hotel müügiks (edaspidi nimetatud ka kui Tehing). Tehingu objektiks on nii hotellide opereerimistegevuse kui hotellide kinnisvara müük.

Tallinna Tehnikaülikooli lähedal, Mustamäe tee ja Vilde tee nurgal saab Scandium Kinnisvara käe all uue elu Mustamäe endine telefoniside keskjaam. Viiekorruselisse majja on planeeritud kahetoalised kompaktsed korterid ja läbi kahe korruse kõrguvad loftid. Katusel toodavad energiat päikesepaneelid ja maja nimi on lähedalasuvale tehnoloogialinnakule sobilikult SpaceCube.

Tallinna Tehnikaülikooli lähedal, Mustamäe tee ja Vilde tee nurgal saab Scandium Kinnisvara käe all uue elu Mustamäe endine telefoniside keskjaam. Viiekorruselisse majja on planeeritud kahetoalised kompaktsed korterid ja läbi kahe korruse kõrguvad loftid. Katusel toodavad energiat päikesepaneelid ja maja nimi on lähedalasuvale tehnoloogialinnakule sobilikult SpaceCube.

Koolitus “Planeerimisseaduse ja ehitusseadustiku rakendamine” toimub 11/10/2017 Tallinnas. Koolituse eesmärk on tutvustada, millal antakse projekteerimistingimusi ning kuidas toimub projekteerimistingimuste menetlus.

Koolitus “Planeerimisseaduse ja ehitusseadustiku rakendamine” toimub 11/10/2017 Tallinnas. Koolituse eesmärk on tutvustada, millal antakse projekteerimistingimusi ning kuidas toimub projekteerimistingimuste menetlus.

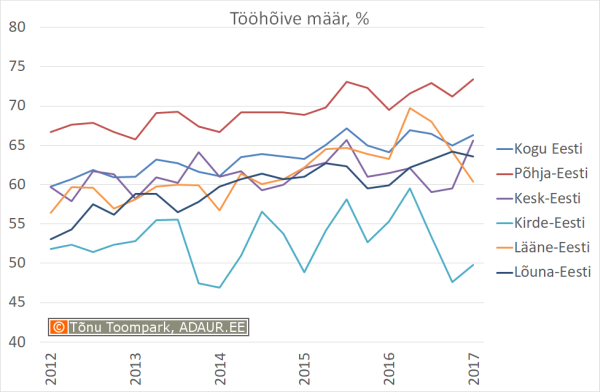

Eesti tööpuuduse määr oli 2017 I kvartalis statistikaameti andmetel 5,6%. See viimaste aastate üks madalaimaid näitajaid. Madala tööpuuduse kõrval on tööhõive määr kõrge. 2017 I kvartalis oli see 66,3%.

Eesti tööpuuduse määr oli 2017 I kvartalis statistikaameti andmetel 5,6%. See viimaste aastate üks madalaimaid näitajaid. Madala tööpuuduse kõrval on tööhõive määr kõrge. 2017 I kvartalis oli see 66,3%.

Riigi Kinnisvara AS (RKAS) andis täna üle 1800 euro suurused stipendiumid kahele Tallinna Tehnikaülikooli ja ühele Eesti Kunstiakadeemia tudengile. Kevadisele stipendiumikonkursile laekus kokku 15 magistri- ja 2 doktoriõppe üliõpilase taotlust neljast ülikoolist: Tallinna Tehnikaülikool, Eesti Kunstiakadeemia, Eesti Maaülikool ja Tallinna Ülikool.

Riigi Kinnisvara AS (RKAS) andis täna üle 1800 euro suurused stipendiumid kahele Tallinna Tehnikaülikooli ja ühele Eesti Kunstiakadeemia tudengile. Kevadisele stipendiumikonkursile laekus kokku 15 magistri- ja 2 doktoriõppe üliõpilase taotlust neljast ülikoolist: Tallinna Tehnikaülikool, Eesti Kunstiakadeemia, Eesti Maaülikool ja Tallinna Ülikool.

Valitsus andis tänasel kabinetiistungil ministeeriumidele suunise töötada välja elamumajanduse tegevuskava väljaspool tõmbekeskusi asuvate tühjade eluruumide probleemide lahendamiseks.

Valitsus andis tänasel kabinetiistungil ministeeriumidele suunise töötada välja elamumajanduse tegevuskava väljaspool tõmbekeskusi asuvate tühjade eluruumide probleemide lahendamiseks.

Teisipäeval jõustus üürielamute ehitamise toetuse kord, millega kehtestati tingimused kohalikele omavalitsustele, kes soovivad riigi toel arendada elamufondi. Toetust saavad omavalistused hakata taotlema selle aasta novembrist.

Teisipäeval jõustus üürielamute ehitamise toetuse kord, millega kehtestati tingimused kohalikele omavalitsustele, kes soovivad riigi toel arendada elamufondi. Toetust saavad omavalistused hakata taotlema selle aasta novembrist.