MANAGEMENT REPORT

MANAGEMENT REPORT

MANAGEMENT REPORT

MANAGEMENT REPORTReal Estate Development

Tallinn

During the fourth quarter of 2025 we completed the construction of the white building in our Uus- Kindrali project, located in Kristiine City, Tallinn.

Client inspections and the signing of real rights agreements commenced in November, and by year-end, we had successfully closed 39 residential units in the white building. The remaining pre-sold units are scheduled to be closed during the first quarter of 2026. By the end of the reporting period, corresponding with the completion of construction, 78% of the sellable area (m²) had been sold.

At the same time, the construction activities continued on a second seven-storey residential building with 90 units, located next to the white building at Sammu Street 10 / Seebi Street 24a, Tallinn. By the year end all the windows had been installed; partition walls’ installation was almost complete and electrical and plumbing works were mostly finished on floors two and three. The completion of this building is targeted for October–November 2026.

Within Kristiine City, we are continuing the design and building permit processes for four additional projects submitted to the Tallinn City Planning Department. These developments will add approximately 35,000 square metres of gross building area (GBA), comprising around 350 predominantly residential units (about 95% residential and 5% commercial), further strengthening our presence in this well-established urban area. To date, a building permit has been obtained for the Tondi 53 project, also known as “Dunte”, which comprises approximately 160 residential units located in one of the historic buildings along Tondi Street. The project design is currently in its final stage and will be completed by February 2026.

For the remaining projects, building permits are expected to be obtained in spring 2026.

In Kalaranna District the construction works have been completed, and we are continuing with sales and marketing activities for the remaining inventory. To date, we have sold 64% of the m²s.

Riga

In Riga, construction activities continued on the Blue Marine project within the Kliversala Quarter.

Construction works commenced in the third quarter of 2025, and by the end of the reporting period, the project was in the zero-cycle construction phase. The steel sheet pile retaining wall had been installed, and reinforcement works were completed shortly, enabling the excavation of the construction pit to be finalised. Construction contracts have been concluded for the in-situ reinforced concrete works, as well as for the production and installation of precast reinforced concrete elements for the above-ground structure of the building.

During the fourth quarter, a construction loan was closed with BluOr Bank, and financing has commenced following the fulfilment of all condition’s precedent under the loan agreement.

At the same time, we are actively engaged in sales and marketing activities with the aim to boost the attraction for the whole Kliversala Quarter.

Vilnius

During the fourth quarter, construction activity in the final stage of Šaltinių Namai Attico with City Villas and a commercial building, is nearing completion. In December 2025, the first real rights agreements were signed, and the initial residential units were handed over to customers. The remaining pre-sold units are scheduled to be closed and delivered during the first six months of 2026.

Our latest investment on Naugarduko Street in Vilnius, to be developed under the name Borgo, will transform a former school building into a distinctive high-end residential complex comprising approximately 50 luxury apartments. As at the date of this report, the building permit has been issued, and construction is planned to commence in the second half of 2026.

Hotel operations

The twelve months performance remained slightly below budget; however, several periods demonstrated encouraging momentum and improvement compared to the previous year. Towards the end of the year, occupancy levels softened across both the leisure and corporate segments, reflecting broader market conditions, particularly in the leisure segment. Food and beverage revenue nevertheless achieved a modest year-on-year increase.

Other operations

Our Italian operations, led by Preatoni Nuda Proprietà (PNP) and Preatoni Intermediazioni Immobiliari (PII), operated in a challenging market environment, reflecting broader conditions in the Italian real estate sector. Market activity during the period remained subdued, affecting transaction volumes. Nevertheless, the underlying fundamentals of the bare ownership model remain intact, and the concept continues to gain traction among both private and institutional investors.

During the year, PNP focused on strengthening its operational foundation and developing partnerships, demonstrating resilience in a changing environment. While market conditions remain uncertain, management continues to monitor developments closely and believes that a gradual stabilisation of the operating environment may support future activity as conditions normalise.

Conclusion

2025 was a strong and profitable year for the Group, marked by consistent execution, tangible progress, and growing momentum across all our markets. Our teams remained focused on delivering high-quality projects and advancing our long-term strategy, translating vision into measurable results and reinforcing the strength of our operating platform.

In Tallinn, construction progress and key planning achievements at Kristiine City clearly demonstrated how disciplined execution and long-term thinking create enduring value. In Riga, the Blue Marine project advanced decisively, moving from planning into execution and reflecting our hands-on approach to development and full control over quality and know-how. In Vilnius, the achievement of record sales prices in our flagship development further confirmed our strong market positioning and the trust our clients place in our brand.

Looking back on the year, I am particularly proud of the professionalism, commitment, and entrepreneurial spirit shown across the organization. With a focused team, a solid and visible pipeline, and supportive market conditions, we successfully converted stability into sustainable growth. The foundations we have built are robust, and the results achieved during the year confirm our capacity to grow profitably while maintaining discipline, creativity, and a clear sense of purpose.

I would like to sincerely thank all our colleagues, partners, and shareholders for their continued trust and dedication. The achievements of 2025 are the result of a shared long-term vision and a collective commitment to building lasting value.

Edoardo Preatoni

CEO

KEY FINANCIALS

The total revenue of the Group in 2025 was EUR 53.2 million (2024: EUR 18.2 million), and the total revenue of the fourth quarter amounted to EUR 18.9 million (fourth quarter of 2024: EUR 7.6 million).

Revenue from real estate sales is recognised at the moment when the notarial sales agreement is signed and legal title to the property is transferred to the buyer. Therefore, revenue from real estate sales is closely linked to the construction cycle and the timing of project completions.

Revenue from the sale of real estate increased in 2025 compared with the previous year, primarily due to the handover of completed apartments in the Kalaranna and Uus‑Kindrali developments in Tallinn, as well as in the City Villas project in Vilnius. In contrast, revenue in 2024 remained at a lower level, as apartment handovers in the Kalaranna District commenced only in December 2024 and, for most of the year, sales were largely limited to remaining inventory units in Latvia and Lithuania.

The Group’s gross profit for 2025 amounted to EUR 18.8 million (2024: EUR 5.4 million), and the gross profit for the fourth quarter was EUR 6.9 million (fourth quarter of 2024: EUR 2.6 million).

Operating profit for 2025 was EUR 14.7 million (2024: EUR 0.1 million). Operating profit for the fourth quarter amounted to EUR 7.1 million (fourth quarter of 2024: EUR 1.9 million).

The Group’s net profit for the twelve months of 2025 was EUR 12.0 million (2024: EUR 3.9 million loss), and the net profit for the fourth quarter was EUR 6.0 million (fourth quarter of 2024: EUR 0.2 million).

Cash generated from operating activities during 2025 amounted to EUR 10.8 million, compared with cash used of EUR 10.4 million in the same period of 2024. In the fourth quarter, cash generated from operating activities totalled EUR 4.0 million, compared with cash used of EUR 0.4 million in the fourth quarter of 2024.

Net assets per share were EUR 1.12 as at 31 December 2025 (31 December 2024: EUR 0.89).

KEY PERFORMANCE INDICATORS

| 2025 12M | 2024 12M | 2025 Q4 | 2024 Q4 | |

| Revenue, th, EUR | 53 162 | 18 158 | 18 897 | 7 554 |

| Gross profit, th. EUR | 18 795 | 5 423 | 6 861 | 2 567 |

| Gross profit, % | 35% | 30% | 36% | 34% |

| Operating result, th. EUR | 14 733 | 123 | 7 065 | 1 854 |

| Operating result, % | 28% | 1% | 37% | 25% |

| Net result, th. EUR | 12 041 | -3 875 | 6 016 | 187 |

| Net result, % | 23% | -21% | 32% | 2% |

| Earnings per share, EUR | 0.22 | -0.06 | 0.11 | 0.01 |

| 31.12.2025 | 31.12.2024 | |

| Total Assets, th. EUR | 124 490 | 118 758 |

| Total Liabilities, th. EUR | 61 163 | 67 537 |

| Total Equity, th. EUR | 63 327 | 51 221 |

| Debt/ Equity * | 0.97 | 1.32 |

| Return on Assets, % ** | 10.1% | -3.4% |

| Return on Equity, % *** | 21.0% | -7.0% |

| Net asset value per share, EUR **** | 1.12 | 0.89 |

*debt / equity = total debt / total equity

**return on assets = net profit/loss / total average assets

***return on equity = net profit/loss / total average equity

****net asset value per share = net equity / number of shares

CONSOLIDATED FINANCIAL STATEMENTS

Consolidated interim statement of financial position

| in thousands of euros | 31.12.2025 | 31.12.2024 | ||

| ASSETS | ||||

| Current assets | ||||

| Cash | 5 143 | 4 344 | ||

| Current receivables | 5 645 | 822 | ||

| Prepaid expenses | 287 | 422 | ||

| Inventories | 57 503 | 56 951 | ||

| Total current assets | 68 578 | 62 539 | ||

| Non-current assets | ||||

| Non-current receivables | 324 | 317 | ||

| Property, plant and equipment | 7 836 | 7 595 | ||

| Right-of-use-assets | 781 | 513 | ||

| Investment property | 43 516 | 44 210 | ||

| Goodwill | 0 | 863 | ||

| Intangible assets | 1 555 | 2 721 | ||

| Total non-current assets | 54 012 | 56 219 | ||

| Assets held for sale | 1 900 | 0 | ||

| Total assets held for sale | 1 900 | 0 | ||

| TOTAL ASSETS | 124 490 | 118 758 | ||

| LIABILITIES AND EQUITY | ||||

| Current liabilities | ||||

| Current debt | 18 833 | 21 893 | ||

| Customer advances | 5 888 | 9 618 | ||

| Trade and other payables | 5 447 | 5 600 | ||

| Tax liabilities | 2 562 | 833 | ||

| Short-term provisions | 116 | 24 | ||

| Total current liabilities | 32 846 | 37 968 | ||

| Non-current liabilities | ||||

| Non-current debt | 26 266 | 27 350 | ||

| Other long-term liabilities | 8 | 6 | ||

| Deferred income tax liabilities | 1 813 | 2 031 | ||

| Long-term provisions | 230 | 182 | ||

| Total non-current liabilities | 28 317 | 29 569 | ||

| TOTAL LIABILITIES | 61 163 | 67 537 | ||

| Equity | ||||

| Share capital in nominal value | 11 338 | 11 338 | ||

| Share premium | 5 661 | 5 661 | ||

| Statutory reserve | 1 134 | 1 134 | ||

| Revaluation reserve | 2 322 | 1 977 | ||

| Retained earnings | 42 691 | 30 523 | ||

| Total equity attributable to owners of the Company | 63 146 | 50 633 | ||

| Non-controlling interest | 181 | 588 | ||

| TOTAL EQUITY | 63 327 | 51 221 | ||

| TOTAL LIABILITIES AND EQUITY | 124 490 | 118 758 | ||

Consolidated interim statements of comprehensive income

| in thousands of euros | 2025 12M | 2024 12M | 2025 Q4 | 2024 Q4 | |

| CONTINUING OPERATIONS | |||||

| Operating income | |||||

| Revenue | 53 162 | 18 158 | 18 897 | 7 554 | |

| Cost of goods sold | -34 367 | -12 735 | -12 036 | -4 987 | |

| Gross profit | 18 795 | 5 423 | 6 861 | 2 567 | |

| Marketing expenses | -1 213 | -1 136 | -280 | -363 | |

| Administrative expenses | -5 659 | -5 293 | -1 434 | -1 474 | |

| Other operating income | 3 824 | 1 164 | 2 809 | 1 130 | |

| Other operating expenses | -1 014 | -35 | -891 | -6 | |

| Operating profit | 14 733 | 123 | 7 065 | 1 854 | |

| Finance income | 40 | 123 | 10 | 25 | |

| Finance cost | -2 615 | -4 276 | -701 | -1 865 | |

| Profit/ -loss before income tax | 12 158 | -4 030 | 6 374 | 14 | |

| Income tax | -117 | 155 | -358 | 173 | |

| Profit/ -loss for the period | 12 041 | -3 875 | 6 016 | 187 | |

| Attributable to: | |||||

| Equity holders of the parent | 12 314 | -3 675 | 6 022 | 337 | |

| Non-controlling interest | -273 | -200 | -6 | -150 | |

| Total other comprehensive income | |||||

| Net change in asset revaluation reserve | 345 | -115 | 345 | -115 | |

| 12 386 | -3 990 | 6 361 | 72 | ||

| Attributable to: | |||||

| Equity holders of the parent | 12 659 | -3 675 | 6 022 | 337 | |

| Non-controlling interest | -273 | -200 | -6 | -150 | |

| Earnings per share (Basic) EUR | 0.22 | -0.06 | 0.11 | 0.01 | |

The full report can be found in the file attached.

Eesti suurima kinnisvarabüroo Uus Maa analüüsijuhi Sten Renar Subatšjuse sõnul tõusevad tänavu kinnisvarahinnad 5-10 protsenti ning vastupidiselt oodatule kerkivad rohkem uute korterite hinnad.

Eesti suurima kinnisvarabüroo Uus Maa analüüsijuhi Sten Renar Subatšjuse sõnul tõusevad tänavu kinnisvarahinnad 5-10 protsenti ning vastupidiselt oodatule kerkivad rohkem uute korterite hinnad.

Kinnisvaraettevõtte Metro pikaaegne tegevjuht ja juhatuse liige Ain Kivisaar annab juhtimise üle Mait Allasele.

Kinnisvaraettevõtte Metro pikaaegne tegevjuht ja juhatuse liige Ain Kivisaar annab juhtimise üle Mait Allasele.

EfTEN Real Estate Fund AS-i nõukogu kiitis heaks fondi 2025. aasta auditeeritud majandusaasta aruande ja esitab selle kinnitamiseks aktsionäride üldkoosolekule. Auditeeritud aruandes ei ole fondi finantstulemused võrreldes 29.01.2026 avaldatud esialgsete majandustulemustega muutunud.

EfTEN Real Estate Fund AS-i nõukogu kiitis heaks fondi 2025. aasta auditeeritud majandusaasta aruande ja esitab selle kinnitamiseks aktsionäride üldkoosolekule. Auditeeritud aruandes ei ole fondi finantstulemused võrreldes 29.01.2026 avaldatud esialgsete majandustulemustega muutunud.

Sellest nädalast on avalikul väljapanekul üleriigilise planeeringu eelnõu, millega kavandatakse Eesti ruumiplaani järgmiseks 25 aastaks. Planeeringu visioon toetab arengu suunamist läbi tugevate keskuste üle Eesti.

Sellest nädalast on avalikul väljapanekul üleriigilise planeeringu eelnõu, millega kavandatakse Eesti ruumiplaani järgmiseks 25 aastaks. Planeeringu visioon toetab arengu suunamist läbi tugevate keskuste üle Eesti. Eesti Pank avaldas täna statistika hoiuste ja laenamise kohta jaanuaris. Hoiuste maht on aastaga korralikult kasvanud ja täna on Eesti elanike hoiuste kogumaht 13,9 miljardit, mis on 6,4% rohkem kui oli aasta tagasi. Hoiuste mahu kasvule jaanuaris (pluss 161 miljonit eurot) aitas kaasa ka maksuküüru kaotamine, sest sellest võitsid rohkem kõrgepalgalised, kes saadud täiendavat raha kohe ära ei kuluta.

Eesti Pank avaldas täna statistika hoiuste ja laenamise kohta jaanuaris. Hoiuste maht on aastaga korralikult kasvanud ja täna on Eesti elanike hoiuste kogumaht 13,9 miljardit, mis on 6,4% rohkem kui oli aasta tagasi. Hoiuste mahu kasvule jaanuaris (pluss 161 miljonit eurot) aitas kaasa ka maksuküüru kaotamine, sest sellest võitsid rohkem kõrgepalgalised, kes saadud täiendavat raha kohe ära ei kuluta.

10.03.2026 toimub Kinnisvarakoolis koolitus „

10.03.2026 toimub Kinnisvarakoolis koolitus „

Kolmapäeval, 4. märtsil toimub Tallinna Kultuurikatlas Nordic Real Estate Forum 2026. Tänavuse foorumi peateema “Rethink Real Estate” juhib tähelepanu vajadusele vaadata kriitilise pilguga üle senised ärimudelid, investeerimisstrateegiad ja arenduspraktikad olukorras, kus majanduslik, geopoliitiline ja tehnoloogiline keskkond on pöördumatult muutunud.

Kolmapäeval, 4. märtsil toimub Tallinna Kultuurikatlas Nordic Real Estate Forum 2026. Tänavuse foorumi peateema “Rethink Real Estate” juhib tähelepanu vajadusele vaadata kriitilise pilguga üle senised ärimudelid, investeerimisstrateegiad ja arenduspraktikad olukorras, kus majanduslik, geopoliitiline ja tehnoloogiline keskkond on pöördumatult muutunud.

Summus Capital OÜ avaldas 2025. aasta neljanda kvartali konsolideeritud majandustulemused. Kontserni konsolideeritud bilansimaht ületas omandamis- ja müügitehingute tulemusena aasta lõpus 623 miljoni euro piiri.

Summus Capital OÜ avaldas 2025. aasta neljanda kvartali konsolideeritud majandustulemused. Kontserni konsolideeritud bilansimaht ületas omandamis- ja müügitehingute tulemusena aasta lõpus 623 miljoni euro piiri.

TEGEVJUHI ARUANNE

TEGEVJUHI ARUANNE Möödunud aastat jääb Tallinna korteriturul iseloomustama suur erinevus uusarenduste ja järelturu vahel. Elavnenud nõudlus koondus peamiselt järelturule, mida toetas nende taskukohasem hinnatase. Kuigi intressimäärade langustsükkel on selleks korraks läbi, toetab eluaseme nõudlust tänavu tugev netopalga kasv, mis kujuneb hinnakasvust kiiremaks ja korterite taskukohasus paraneb.

Möödunud aastat jääb Tallinna korteriturul iseloomustama suur erinevus uusarenduste ja järelturu vahel. Elavnenud nõudlus koondus peamiselt järelturule, mida toetas nende taskukohasem hinnatase. Kuigi intressimäärade langustsükkel on selleks korraks läbi, toetab eluaseme nõudlust tänavu tugev netopalga kasv, mis kujuneb hinnakasvust kiiremaks ja korterite taskukohasus paraneb.

Haapsalu kinnisvaraturg tõestas tänavu jaanuaris, et kvaliteet ja selge väärtuspakkumine ei allu hooajalisusele. Marienholmi arenduses toimunud üle poole miljoni eurone korterimüük kinnitab, et nõudlus mereäärse, eristuva ja kõrge kvaliteediga elukeskkonna järele püsib ka ajal, mil turult oodatakse pigem vaikust kui rekordtehinguid.

Haapsalu kinnisvaraturg tõestas tänavu jaanuaris, et kvaliteet ja selge väärtuspakkumine ei allu hooajalisusele. Marienholmi arenduses toimunud üle poole miljoni eurone korterimüük kinnitab, et nõudlus mereäärse, eristuva ja kõrge kvaliteediga elukeskkonna järele püsib ka ajal, mil turult oodatakse pigem vaikust kui rekordtehinguid.

Südamekodud ja EfTEN Real Estate Fund AS sõlmisid lepingu Tartu Südamekodu uue etapi arendamiseks. Juurdeehitusega lisandub 72 hooldekodukohta dementsusega inimestele. Uue hooneosa valmimisega saab Tartu Südamekodust Lõuna-Eesti üks suuremaid eakatekodusid, kokku 252 teenusekohaga. Ehitustööde algus on kavandatud suve lõppu ning valmimine 2027. aasta jaanipäevaks. Lepingu kogumaht on ligikaudu 2,75 miljonit eurot, millele lisandub käibemaks.

Südamekodud ja EfTEN Real Estate Fund AS sõlmisid lepingu Tartu Südamekodu uue etapi arendamiseks. Juurdeehitusega lisandub 72 hooldekodukohta dementsusega inimestele. Uue hooneosa valmimisega saab Tartu Südamekodust Lõuna-Eesti üks suuremaid eakatekodusid, kokku 252 teenusekohaga. Ehitustööde algus on kavandatud suve lõppu ning valmimine 2027. aasta jaanipäevaks. Lepingu kogumaht on ligikaudu 2,75 miljonit eurot, millele lisandub käibemaks.

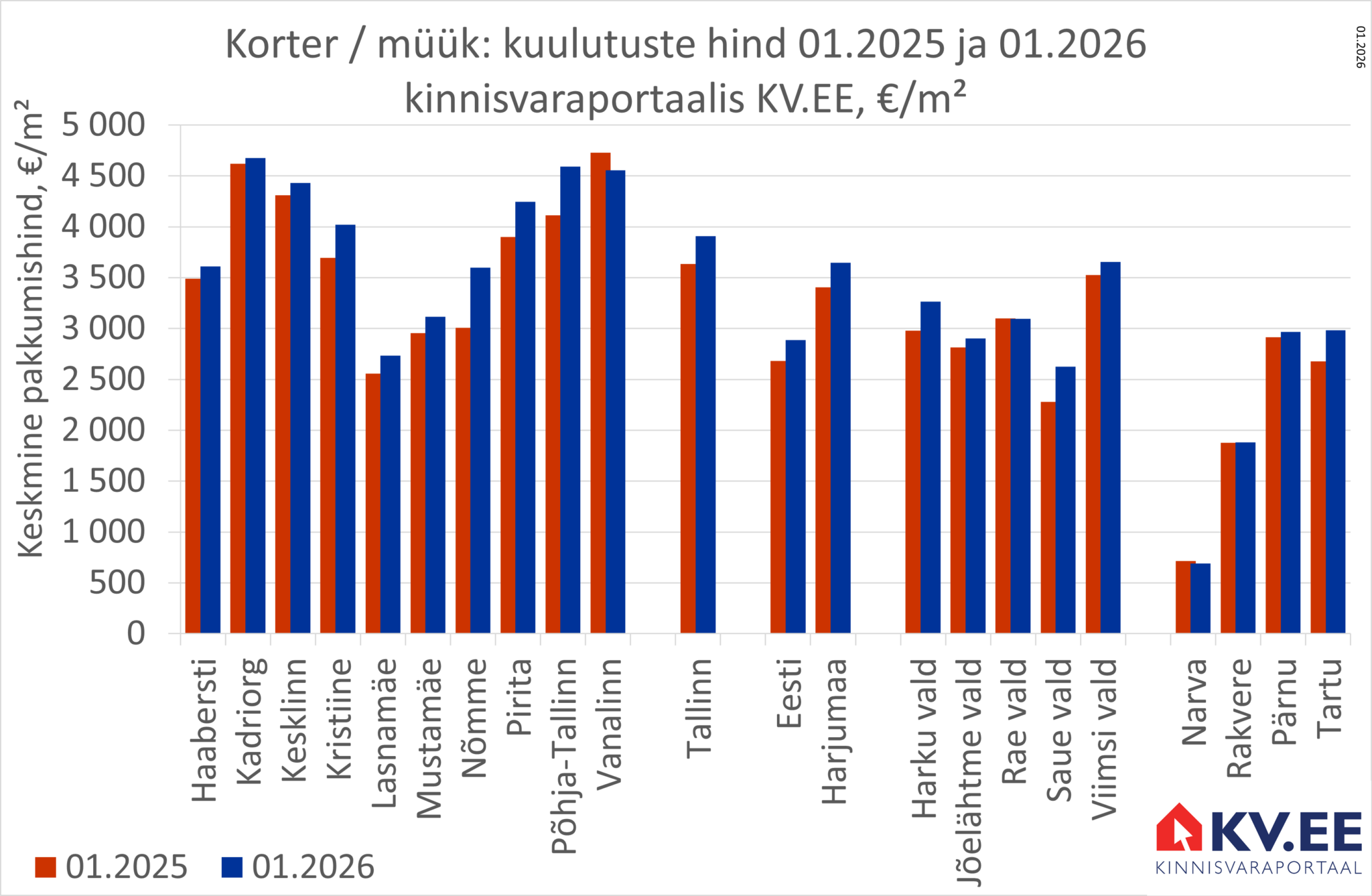

Kinnisvaraportaali KV.EE vahendusel pakuti 01.2026 müügiks keskmiselt 4207 Tallinna korterit. Aastatagusega võrreldes on korterite müügipakkumist 5% võrra vähemaks jäänud.

Kinnisvaraportaali KV.EE vahendusel pakuti 01.2026 müügiks keskmiselt 4207 Tallinna korterit. Aastatagusega võrreldes on korterite müügipakkumist 5% võrra vähemaks jäänud.