Tallinna linna siseselt moodustavad suurimad elamupiirkonnad linnaosade lõikes ennekõike Nõmme, Pirita, Haabersti ja Kristiine linnaosa, vähemal määral tehakse elamutega tehinguid Kesklinnas, Põhja-Tallinnas ning Mustamäel. Tallinna linna kõrgete hinnatasemete tõttu liiguvad tarbijad üha enam otsima sobivaid elamuid Tallinna linna lähipiirkondadesse[1], kus on ühtlasi kõige enam elurajoone. Tehinguaktiivsuselt paistavad iga-aastaselt silma ennekõike Viimsi ning Harku vald. Ostjate eelistused on kõrgeimad kuni 20 kilomeetri kauguseni Tallinna linnast, mida võib ühtlasi pidada ka Tallinnas tööl käimise tsooniks. Väljaspool Tallinna linna lähivaldasid ning maakonna suuremate keskuste lähipiirkondi on ostjate huvi asunud vaikselt kasvama.

Tallinna linna siseselt moodustavad suurimad elamupiirkonnad linnaosade lõikes ennekõike Nõmme, Pirita, Haabersti ja Kristiine linnaosa, vähemal määral tehakse elamutega tehinguid Kesklinnas, Põhja-Tallinnas ning Mustamäel. Tallinna linna kõrgete hinnatasemete tõttu liiguvad tarbijad üha enam otsima sobivaid elamuid Tallinna linna lähipiirkondadesse[1], kus on ühtlasi kõige enam elurajoone. Tehinguaktiivsuselt paistavad iga-aastaselt silma ennekõike Viimsi ning Harku vald. Ostjate eelistused on kõrgeimad kuni 20 kilomeetri kauguseni Tallinna linnast, mida võib ühtlasi pidada ka Tallinnas tööl käimise tsooniks. Väljaspool Tallinna linna lähivaldasid ning maakonna suuremate keskuste lähipiirkondi on ostjate huvi asunud vaikselt kasvama.

I kvartal tõi Tallinnas nii tehinguaktiivsuse kui ka hinnataseme kasvu

Kevade saabudes võis I kvartali teises pooles märgata kiiret tehingute arvu kasvu. Eelmise aasta lõpus sagenenud kallimate hindadega tehtud tehingute sõlmimine jätkus ka jaanuaris, mille järgselt aga statistilised keskmised hinnatasemed asusid kevade lähenedes mõnevõrra vähenema. Võrreldes aastataguse ajaga on ostjaskonna huvi elamuturu osas olulisel määral kasvanud, seda nii Tallinna linna kui selle lähivaldade osas. Enim on tehinguaktiivsus kasvanud Harku ja Rae vallas. Elamuturul on mõnevõrra kasvanud müüjate hinnasoovid, mille juures aga ostjate eelistused on jäänud võrrelduna juba möödunud perioodidega suures osas sarnaseks. Ennekõike on kasvanud uusehitiste pakkujate hinnasoovid ning nõudlus uusehitiste järele. Arco Vara hinnangul on turul nõudluse rahuldamiseks siiski piisaval hulgal sobilikke pakkumisi.

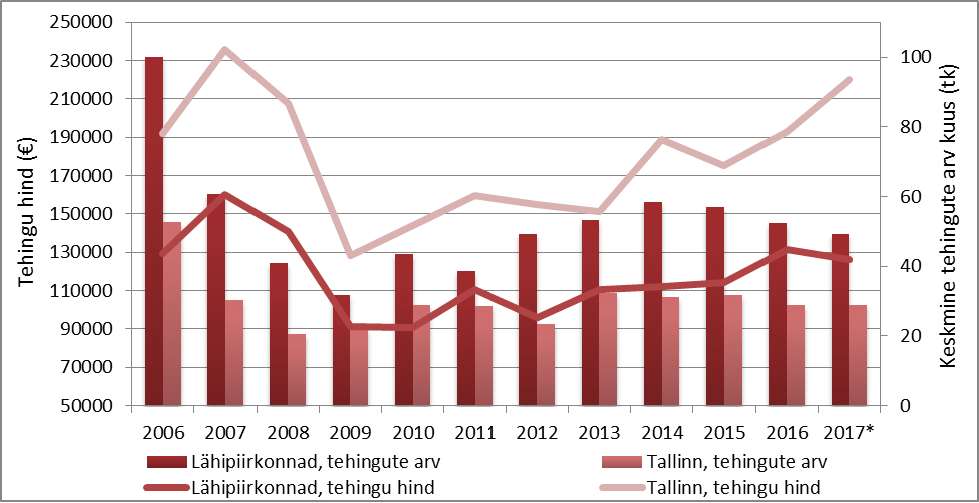

2017. aasta I kvartalis tehti hoonestatud elamumaaga Tallinna linnas 87 tehingut, mida oli 1,2% ehk 1 tehing rohkem kui varasemas kvartalis. Tehinguhindade aritmeetiliseks keskmiseks kujunes 321 000 eurot ja mediaanhinnaks 220 000 eurot. Aritmeetiline keskmine kasvas sealjuures võrreldes 2016. aasta IV kvartaliga 37% ning mediaanhind 8,6%. Hinnakasvu toetasid nii ehitusaastalt vanemate elamutega kui uusehitistega tehtud tehingud, hinnakasv on juba mitmendat kvartalit järjest leidnud aset elamuturul tervikuna. Hinnad on enim kasvanud Haaberstis, Nõmmel ja Pirital. Võrreldes 2016. aasta I kvartaliga kasvas tehinguaktiivsus 18%, aritmeetiline keskmine tehinguhind kasvas aga 20% ja mediaanhind 13%. Tallinna linna elamuturul on nii tehinguaktiivsus kui hinnatasemed püsinud viimase kahe kvartali vältel võrdlemisi sarnasel tasemel, kevade kulgedes võib hooajalisusest tulenevalt täheldada näitajate kohatist järsemat muutust.

Tallinna linna lähipiirkondade elamuturu dünaamika on suures osas Tallinna linnaga katuuv, kulgedes pealinna kinnisvaraturuga pidevas ühises tempos. Lähipiirkondades tervikuna tehti hoonestatud elamumaaga 2017. aasta I kvartalis 148 tehingut, mida oli täpselt sama palju kui möödunud kvartalis ning 20% rohkem kui 2016. aasta I kvartalis. Piirkondades kujunes kvartali lõikes kaalutud keskmiseks tehinguhinnaks 126 000 eurot, mis oli võrreldes möödunud kvartaliga 12% madalam kuid võrreldes 2016. aasta sama ajaga siiski 4,3% kõrgem. Aastases võrdluses on lähipiirkondades tehinguaktiivsus enim kasvanud Harku, Rae ja Saue vallas, seda peamiselt uusehitiste arvelt. Varasematel kvartalitel lähipiirkondades esinenud mõnevõrra kiirem hinnakasv võrreldes Tallinnaga on I kvartali andmetele tuginevalt pidurdunud.

Märtsis tehti Tallinna linnas 42 hoonestatud elamumaa tehingut, mida oli 20 tehingu võrra rohkem kui veebruaris. Võrreldes 2016. aasta märtsiga tehti 14 tehingut rohkem. Aritmeetiliseks keskmiseks tehinguhinnaks kujunes 241 000 eurot ja mediaanhinnaks 223 000 eurot. Aritmeetiline keskmine oli võrreldes veebruariga kasvanud 10% kuid võrreldes eelmise aasta sama ajaga jäänud sarnasele tasemele (±0,0%). Mediaanhind kasvas võrreldes veebruariga 11% ja aastases võrdluses 21%. Mediaanhinna aasta baasil esinev kasv tulenes ajutisest madalamast võrdlusbaasist, kus 2016. aasta märtsis tehti tehinguid mõnevõrra odavamate elamutega.

Aasta lõikes on elamuturg püsinud hinnatasemelt stabiilne. Tehinguaktiivsus on mõnevõrra kasvanud ning sagenema on hakanud üksikud väga kõrgete hindade juures tehtud tehingud, mida on märgata ka laialdasest aritmeetilise keskmise hinnataseme muutustest. Kallimate varadega tehti näiteks jaanuaris tehinguid peamiselt Kesklinnas ja Nõmmel, teiste linnaosade lõikes tehti andmete avaldamiseks liialt vähe tehinguid, mis aga soodustas statistilist hinnakasvu aritmeetilise keskmise põhjal veelgi. Veebruaris vähenes tavapärasest kallimate tehingute osakaal, kuid märtsis hoogustus taas nii tehinguaktiivsuse ja hinnataseme kasv.

Tallinna linna lähipiirkondades tehti märtsis 66 hoonestatud elamumaa tehingut. Võrreldes veebruariga kasvas tehinguaktiivsus 50% ja võrreldes 2016. aasta märtsiga 22%. Lähipiirkondades kujunes tehtud tehingute lõikes kaalutud keskmiseks tehinguhinnaks 107 000 eurot, mis oli võrreldes veebruariga langenud 6,6% ja võrreldes eelmise aasta sama ajaga 8,0%. Hinnatase on langenud peamiselt väiksema mahu uusehitiste müügi tõttu. Lisaks, statistilisi keskmisi on hakanud aina enam mõjutama madalamatel hinnatasemetel tehtud tehingud, mille juures tehingute alusteks elamuteks on Tallinnast kaugemal asuvad odavamad üksikelamud.

Aastases lõikes on elamuturg hoogustunud kogu pealinna lähiümbruses tervikuna, kõige enam aga Rae, Harku ja Saue vallas, kus tehingualusteks elamuteks on suures osas uusehitised. Infrastruktuuriliselt juba terviklikult väljakujunenud elurajoonides on hinnatasemete lühiajalised muutused oluliselt tagasihoidlikumad kui pealinnast kaugemates piirkondades, mis tuleneb uute uuselamurajoonide esilekerkimisest. Varasemalt madalama tähelepanuga turul püsinud odavamasse hinnaklassi jäävate vanemate elamute osas on hakanud ostjaskonna huvi kevade saabudes taas kasvama.

Hoonestatud elamumaa tehingu- ning hinnadünaamika Tallinna linnas ja selle lähipiirkondades

* 2017. aasta andmed on 31. märtsi seisuga

** Lähipiirkondade osas on toodud keskmine tehingu hind, Tallinna osas mediaanhind

Allikas: Maa-amet, tehingute andmebaas

Tallinna elamuturg piirkondade lõikes

Vaadeldes Tallinna linna ja selle lähipiirkondi kui majanduslikku tervikut, moodustab kõige suurema osa hoonestatud elamumaa tehingutest just Tallinna linn. Pealinna siseselt teostatakse elamutega enim tehinguid Haabersti, Pirita, Nõmme ning Kristiine linnaosades, kus paikneb ühtlasi enim elurajoone ning on koduostjate poolt kõige enam eelistatud linnasisesed elamiseks sobilikud piirkonnad. Elamupiirkondi paikneb veel nii Põhja-Tallinnas, Kesklinnas kui Mustamäel, kuid neis linnaosades tehtavate tehingute arv on võrdlemisi madal.

Tallinna linna ja selle lähipiirkondade elamuturg moodustab kogu Harjumaa kinnisvaraturu mõistes aktiivseima tervikliku piirkonna. Linnalähedastes piirkondades suureneb elanikkonna huvi just elamute ning ridaelamute vastu. Mida enam hajaasustuslikematesse piirkondadesse liikuda, seda väiksem osakaal on korteriturul. Valdade osas on eelistatuimad piirkonnad pealinnast väljuvate suuremate magistraalteede, looduslikult kaunite kohtade ning vallakeskuste läheduses.

Tallinna linna lähedastes piirkondades teostatakse kokku mõnevõrra rohkem tehinguid kui ainuüksi Tallinna linnas. Sellisteks piirkondadeks on põhiliselt Viimsi, Harku, Saue, Saku ning Rae vallas paiknevad alevikud ning külad, mida iseloomustab pidev elanikkonna kasv ning ehitustegevuse aktiivsus. Lisaks üksikelamutele on nimetatud piirkondades laialdaseks trendiks rida- ja paariselamute ehitamine, mille turg aga käitub sarnaselt elamuturule. Rida- ja paariselamute krundid on reeglina väiksemad ning sellest tulenevalt madalama privaatsusega, mistõttu nimetatud elamispindade hinnad on üksikelamutega võrreldes mõnevõrra madalamad.

Elamuturu piirkondlikud iseärasused ning tarbijate eelistused

Nii Tallinna linnas kui ka selle lähivaldades otsitakse pigem kivikonstruktsioonis ning võimalusel kaasaegsete küttelahendustega elamuid (elektri- ning vedelküte on madalaimalt väärtustatud), mille suletud netopind jääb eelistuste kohapealt enamasti vahemikku 150-200 m2. Olukorras, kus elanikkonna sissetulekud on stabiilselt kasvanud ning üleüldine heaolutase on kõrge, otsitakse pigem heas seisukorras ning koheselt sissekolimiseks sobilikke elamuid. Eelistatud on uusehitised, mida iseloomustab avar ruumiplaanering, funktsionaalsus, madalad kommunaalkulud ning paiknemine juba terviklikult väljakujunenud elurajoonis.

Renoveerimist vajavate elamute hinnad algavad Tallinna linnas ligikaudu 150 000 eurost. Heas seisukorras elamute müügipakkumised ja tehingud on enamasti vahemikus 180 000 – 250 000 eurot. Nõmmel, Pirital, Viimsis ja teistes eksklusiivsetes piirkondades on elamud märkimisväärselt kallimad. Väga heas seisukorras elamute hind algab tavaliselt 300 000 eurost. Uuselamute eest küsitakse valdavalt 300 000 – 500 000 eurot. Heas asukohas paiknevad väga eksklusiivsed elamud võivad maksta üle 1 miljoni euro.

Arco Vara hinnangul on tüüpiliseks Tallinna linna või selle lähiümbruse majaostjaks ühe kuni kolme lapsega noorpere. Sobilike pakkumiste osas sõltub tarbijate valik kõige enam leibkonna sissetulekust ning seeläbi nende laenuvõimekusest. Elamute hinnatasemed on kõige kõrgemad Tallinnas ning selle lähistel asuvates mereäärsetes piirkondades, pealinnast maismaa poole kaugenedes on aga elamute hinnad tulenevalt linna kaugusest odavnemas.

Pakkumise ja nõudluse dünaamika

2016. aastal tehti Tallinna linnas 346 hoonestatud elamumaa tehingut, mida oli 9,4% vähem kui 2015. aastal. Tehtud tehingute lõikes kujunes aritmeetiliseks keskmiseks tehinguhinnaks 247 000 eurot ja mediaanhinnaks 191 000 eurot, mis olid vastavalt möödunud aastale kasvanud 17% ja 8,1%. Seevastu Tallinna lähipiirkondades tehti 632 tehingut, mida oli 7,5% vähem kui varasemal aastal. Lähipiirkondades kujunes kaalutud keskmiseks tehinguhinnaks 131 000 eurot, mis oli võrreldes 2015. aastaga kasvanud 14%. Tehingute arv on jäänud varasematest aastatest mõnevõrra madalamale tasemele, kuid tehinguhinnad on seevastu kasvanud kiiremini kui eelnevatel aastatel, seda periooditi eelkõige Tallinna linnas.

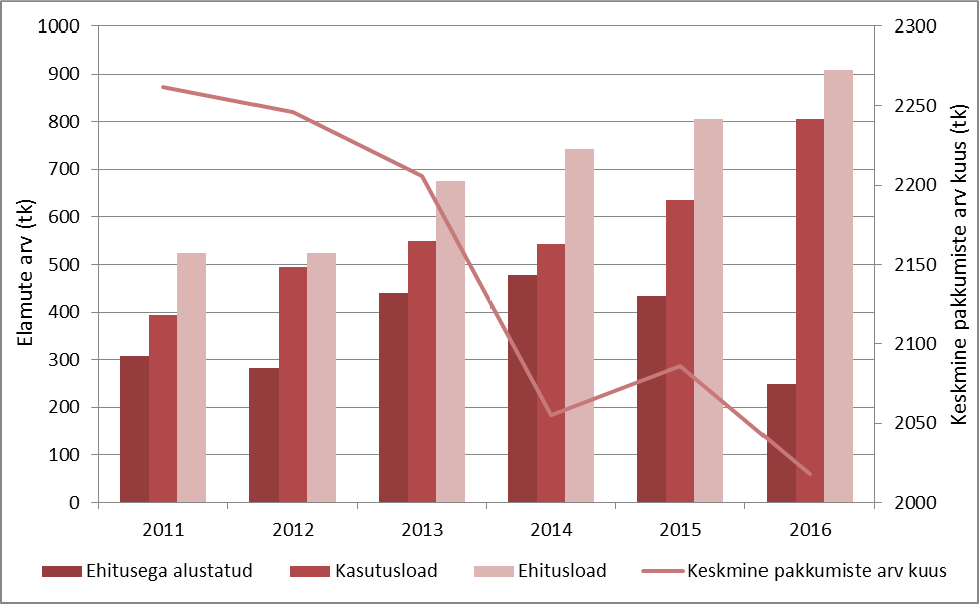

Harjumaa elamuturul on hinnatasemed viimastel aastatel stabiilselt kasvanud. Erinevalt korteriturust on elamuturul pakkumiste arv püsinud 2014. aastast võrdlemisi muutumatuna. Harjumaal langes elamute pakkumiskuulutuste arv pidevalt perioodil augustist veebruarini, seda igakuiselt keskmiselt ligikaudu 2%. Pakkumiste arvu langus peatus veebruaris ning asus märtsis taas kasvule. Pakkumiste arvu vähenemise taustal on pidevalt kasvanud pakkumispõhised hinnatasemed kui ka tegelikud tehinguhinnad. Pikema perioodi vältel on pakkumiste arv Tallinna linnas langenud enam kui Harju maakonnas tervikuna, mis tuleneb elamu ostjate eelistustest elada ennekõike pealinnas või selle vahetus läheduses ning linna sisesest vähesest pakkumiste lisandumisest. Pakkumispõhised hinnad asusid novembrist mõnevõrra langema, kuid pöördusid veebruarist taas kasvule. Keskmine pakkumishind on tugevalt mõjutatud uusehitiste kuulutustest ja nende lisandumisest. Märtsi seisuga on pakkumiste arv kasvamas, kevade edasisel kulgemisel on oodata pakkumiste mahu edasist kasvamist kuni orienteeruvalt suve keskpaiguni.

Tarbijad on eelistamas uusehitisi ning elamu soetamisel alustatakse sobilikke varasid valima esialgu kõrgemate pakkumishindadega varade hulgast, ostjate kindlustunne ning nõuded eluasemele püsivad kõrged. Harjumaa lõikes püstitatakse uusehitisi valdavalt kõige enam Tallinna vahetus läheduses asuvatesse piirkondadesse. Elamurajoonide rajamiseks kerkib uusi arendusalasid aina enam esile Tallinnast kaugenedes, sest individuaalelamute ehituseks sobilikke kommunikatsioonidega krunte on tarbijate poolt eelistatud piirkondades pakkumisel nõudlusest vähem. Selle süvenemist on ennekõike soodustanud majanduskriisi järgsel perioodil muutunud arendustegevuse finantseerimisvõimalused ning seeläbi kinnisvaraarendajate madal huvi tervikliku infrastruktuuriga elurajoonide planeerimisel ning arendamisel.

Hinnas ja kvaliteedis turuosaliste ootustele vastavate hoonestatud elamumaade keskmine müügiaeg on tavapäraselt ligi 8 kuud ja hoonestamata elamumaa puhul olenevalt asukohast ning kommunikatsioonidega varustatusest kuni 12 kuud. Arco Vara statistika põhjal oli 2016. aastal Tallinna linnas kui selle lähipiirkondades müüdud nii üksikelamute, suvilate, paaris- kui ridamajade keskmine müügiperiood 210 päeva. Terviklikult väljakujunenud infrastruktuuriga Tallinna linna lähedastes elurajoonides ületab nii hoonestatud kui ka hoonestamata elamumaade nõudlus pidevalt pakkumist, mistõttu on ka pakkumis- ning tehinguhinnad erinevalt teistest piirkondadest oluliselt kõrgemad.

Harjumaa elamuturu pakkumis- ning ehitusdünaamika (üksik-, kaksik- ja ridaelamud)

Allikas: Eesti Statistikaamet, KV.ee

Individuaalelamu ehitamiseks kulub püsiva ehitustegevuse tulemusena enamasti üks aasta. Suur erinevus ehitus- ja kasutuslubade arvus võib tuleneda sellest, et kasutusloa puudumine ei takista mitte elamu kasutuselevõttu, vaid selle müüki (juhul, kui ostja soovib ostu finantseerida pangalaenuga). Kuna üksikelamuid ehitatakse reeglina endale, mitte müügiks, saavad paljud elamud kasutusloa teatud ajalise nihkega.

Prognoosid

Elamuturg on võrrelduna korterituruga võrdlemisi väheaktiivne, mistõttu ainuüksi lühiajalisele statistikale tuginevalt ei saa siinkohal teha pikemaks perspektiiviks olulisemaid järeldusi. Kohatised statistilised hinnakõikumised on tingitud üksikute väga kõrgete või madalate tehinguhindadega tehtud tehingutest. Ühtlasi on elamuturul tegemist hinnatasemetega, mille osas tehinguhinnani jõudmiseks on müüjad nõus tegema hinnas järeleandmisi, mistõttu reaalse tehinguni jõudes erinevad pakkumis- ning tehinguhinnad tavapäraselt kuni 10% (Arco Vara statisika põhjal Tallinnas ja selle lähipiirkondades 2016. aastal keskmiselt 4%).

Pärast 2015. aasta 1. juulist kehtima hakanud ehitusseadustikku on Eesti kinnisvaraturu lõikes muutunud keerulisemaks ennekõike elamuturg. Elamute ostmisel pangalaenuga nõuavad eluasemelaene väljastavad krediidiasutused, et elamuga seotud dokumentatsioon oleks korras (sh ehitus- ning kasutusload, ehitusprojekt ning lisaks väiksemate muudatuste tegemise korral ehitusteatis/kasutusteatis). Seadustamist vajavad ennekõike nö ebaseaduslikud ehitised, mida esineb suurel osal vanemate kinnistute puhul, kus hoovi on lisaks elamule ehitatud ka mitmeid abihooneid.

Lisaks dokumentatsiooni olemasolule ning tähtsusele on oluline ka kinnistutele ligipääs avalikult kasutatavatelt teedelt. Kinnisvarahindajatel tuleb ette hulgaliselt varasid, mille korral kinnistule ei ole juurdepääs avalikult kasutatavalt teelt tagatud. Kuniks ligipääsu seaduslikult servituudi läbi aga ei ole, ei ole enamasti pangad nõus elamu ostu finantseerima.

Jättes kõrvale kommertspankade poolsed piirangud elamuturu kohatiseks täiendavaks elavnemiseks, ei ole lähitulevikus oodata Tallinna linna ning selle lähipiirkondade elamuturul olulisemaid muutusi. Elamuid jäävad otsima ning ostma enamasti üle keskmist palka teenivad leibkonnad, kelle nii sotsiaalne- kui majanduslik heaolu püsib prognooside kohaselt lähiaastatel positiivne. Olukorras, kus ehitushinnad ning elamute müügipakkumiste arv püsivad kõrged, ei ole objektide müügiperioodide lühenemist ega hinnatasemete tavapärasest kiiremat kasvu enam oodata. Korterituru mõningase jahenemise juures võib siiski lähitulevikus märgata elamuturul kõrgemat aktiivsust ka lähitulevikus, mis on valdavalt mõjutatud turu hooajalisest kulgemisest. Statistilisi keskmisi hinnatasemeid jäävad olulisel määral mõjutama uusehitised ning tavapärasest kallimate hinnatasemete juures tehtud tehingud järelturu objektidega.

Kõrgetest hinnatasemetest tulenevalt on tarbijatel võimalusi valida nii korteri- kui elamuturu vahel – Tallinna linna ostetava suurema korteri eest saab sama raha eest osta linnalähedase elamu. Sellest tulenevalt jäävad hinnataseme kasvu toetama ennekõike korterite asemel alternatiivina elamuid ostvad tarbijaid kui ka Tallinna linnas aeglaselt alanev pakkumiste arv. Seniks, kuni jõukamate ostjate jaoks korteriturul olulisi hinnakorrektuure ei ole aset leidnud, jäädakse eelistama elamu soetamist. Arco Vara hinnangul võivad eelistatuimates asukohtades nõutuima suuruse ning planeeringuga elamute hinnad lähitulevikus veel pisut tõusta, kuid keskmisest kallimate elamute müügiperioodide lühenemist ei ole oodata.

2017. aasta II kvartalis on kinnisvaraturu hooajalisest kulgemisest tulenevalt oodata tehingute arvu mõningast kasvu, mille juures võib märgata ka mõõduka hinnakasvu jätkumist. Keskmisi hindu jäävad hoidma nii uusehitised kui kallimad järelturu elamud ning kindlasti ka senised kõrged pakkumishinnad. Pakkumiste arv oli alates eelmise aasta sügisesest perioodist kuni käesoleva aasta veebruarini pidevalt langenud, iga-aastase trendina on pakkumiste arvu tipptasemele jõudmist oodata suve keskpaiguks. Kevade edasisel kulgemisel on nii Tallinna linnas kui selle lähipiirkondades oodata uusehitistega tehtavate tehingute mõningast kasvu ning ehitustegevuse aktiivsuse püsimist.

[1] Tallinna linna lähipiirkonnad on käesolevas turuülevaates käsitletavad kui administratiivse Tallinna ümbruskaudsed tehinguaktiivsuselt aktiivseimad piirkonnad – sellisteks piirkondadeks on siinkohal Harku, Saue, Saku, Rae, Viimsi vallad ning Maardu linn

Munitsipaalpolitsei amet ei soovi kaasa minna Liisa Pakosta väidetega, et mupo külastab teda järjepanu valimiseelsel perioodil.

Munitsipaalpolitsei amet ei soovi kaasa minna Liisa Pakosta väidetega, et mupo külastab teda järjepanu valimiseelsel perioodil.

Kraanasid kerkib Tallinnas nagu murdu ja hinnad tõusevad, ent üksnes need kaks fakti ei tähenda, et ees ootab 2007. aastaga sarnane kinnisvaramulli lõhkemine. Turg seisab toonasega võrreldes tugevatel alustel, ent ebakindlad signaalid Toompealt on muutmas tugevad raudtalad savijalgadeks, kirjutab Nordic Brokers OÜ juhatuse liige Andrus Viks.

Kraanasid kerkib Tallinnas nagu murdu ja hinnad tõusevad, ent üksnes need kaks fakti ei tähenda, et ees ootab 2007. aastaga sarnane kinnisvaramulli lõhkemine. Turg seisab toonasega võrreldes tugevatel alustel, ent ebakindlad signaalid Toompealt on muutmas tugevad raudtalad savijalgadeks, kirjutab Nordic Brokers OÜ juhatuse liige Andrus Viks.

28. aprillil 2017. aastal peetud AS Merko Ehitus aktsionäride korraline üldkoosolek otsustas:

28. aprillil 2017. aastal peetud AS Merko Ehitus aktsionäride korraline üldkoosolek otsustas:

Tallinna linna siseselt moodustavad suurimad elamupiirkonnad linnaosade lõikes ennekõike Nõmme, Pirita, Haabersti ja Kristiine linnaosa, vähemal määral tehakse elamutega tehinguid Kesklinnas, Põhja-Tallinnas ning Mustamäel. Tallinna linna kõrgete hinnatasemete tõttu liiguvad tarbijad üha enam otsima sobivaid elamuid Tallinna linna lähipiirkondadesse[1], kus on ühtlasi kõige enam elurajoone. Tehinguaktiivsuselt paistavad iga-aastaselt silma ennekõike Viimsi ning Harku vald. Ostjate eelistused on kõrgeimad kuni 20 kilomeetri kauguseni Tallinna linnast, mida võib ühtlasi pidada ka Tallinnas tööl käimise tsooniks. Väljaspool Tallinna linna lähivaldasid ning maakonna suuremate keskuste lähipiirkondi on ostjate huvi asunud vaikselt kasvama.

Tallinna linna siseselt moodustavad suurimad elamupiirkonnad linnaosade lõikes ennekõike Nõmme, Pirita, Haabersti ja Kristiine linnaosa, vähemal määral tehakse elamutega tehinguid Kesklinnas, Põhja-Tallinnas ning Mustamäel. Tallinna linna kõrgete hinnatasemete tõttu liiguvad tarbijad üha enam otsima sobivaid elamuid Tallinna linna lähipiirkondadesse[1], kus on ühtlasi kõige enam elurajoone. Tehinguaktiivsuselt paistavad iga-aastaselt silma ennekõike Viimsi ning Harku vald. Ostjate eelistused on kõrgeimad kuni 20 kilomeetri kauguseni Tallinna linnast, mida võib ühtlasi pidada ka Tallinnas tööl käimise tsooniks. Väljaspool Tallinna linna lähivaldasid ning maakonna suuremate keskuste lähipiirkondi on ostjate huvi asunud vaikselt kasvama.

Nordecon AS-i nõukogu kiitis 26.04.2017 toimunud koosolekul heaks Nordecon AS-i konsolideeritud 2016. aasta auditeeritud majandusaasta aruande koos kasumi jaotamise ettepanekuga. Nõukogu otsustas juhatuse poolt ette valmistatud aruande ja ettepaneku kasumi jaotamise kohta saata kinnitamiseks aktsionäride korralisele üldkoosolekule juhatuse poolt esitatud kujul.

Nordecon AS-i nõukogu kiitis 26.04.2017 toimunud koosolekul heaks Nordecon AS-i konsolideeritud 2016. aasta auditeeritud majandusaasta aruande koos kasumi jaotamise ettepanekuga. Nõukogu otsustas juhatuse poolt ette valmistatud aruande ja ettepaneku kasumi jaotamise kohta saata kinnitamiseks aktsionäride korralisele üldkoosolekule juhatuse poolt esitatud kujul.

Sarnaselt teistele riikidele leiab ka Eestis aset kiire linnastumine. Riigi väiksusest tulenevalt on meil Harjumaa ja Tartu linna näol kaks tõmbekeskust, ülejäänud piirkonnad valguvad sujuvalt, kuid järjepidevalt tühjemaks.

Sarnaselt teistele riikidele leiab ka Eestis aset kiire linnastumine. Riigi väiksusest tulenevalt on meil Harjumaa ja Tartu linna näol kaks tõmbekeskust, ülejäänud piirkonnad valguvad sujuvalt, kuid järjepidevalt tühjemaks.

Uue riigieelarve strateegia põhjal on valitsuse otsustanud lasta riigieelarve järgmistel aastatel defitsiiti. Hoolimata Eesti senisest jäigast joonest eelarvetasakaalu osas, ei ole defitsiit põhimõtteliselt lubamatu, kuid selle ajastus on vale ja eesmärk segane.

Uue riigieelarve strateegia põhjal on valitsuse otsustanud lasta riigieelarve järgmistel aastatel defitsiiti. Hoolimata Eesti senisest jäigast joonest eelarvetasakaalu osas, ei ole defitsiit põhimõtteliselt lubamatu, kuid selle ajastus on vale ja eesmärk segane.

09/05/2017 toimub Tallinnas koolitus “

09/05/2017 toimub Tallinnas koolitus “

thern Horizon Capital AS as the management company of Baltic Horizon Fund (the Fund) has approved a cash distribution of 1,7% to its unitholders based on the Fund 2017 Q1 weighted average NAV. This equals to approx. EUR 1,3 million in total and EUR 0,023 per unit. Since the first listing on the Nasdaq Tallinn Stock Exchange on the 6th of July 2016, the Fund has made cash distributions to investors in total of EUR 0,073 per unit, which equals to approx. EUR 3,8 million.

thern Horizon Capital AS as the management company of Baltic Horizon Fund (the Fund) has approved a cash distribution of 1,7% to its unitholders based on the Fund 2017 Q1 weighted average NAV. This equals to approx. EUR 1,3 million in total and EUR 0,023 per unit. Since the first listing on the Nasdaq Tallinn Stock Exchange on the 6th of July 2016, the Fund has made cash distributions to investors in total of EUR 0,073 per unit, which equals to approx. EUR 3,8 million.