Üldpind on kinnisvaravaldkonna mõiste, millega kiputakse müügipakkumistes spekuleerima, ajades omavahel segamini elu- ja mitteeluruumide osa. Soetades aga kinnisvara välismaal, võib üldpinna tähendus siinsest sootuks erineva kuju võtta, kirjutab Arco Vara maakler Maksim Makejev.

Üldpind on kinnisvaravaldkonna mõiste, millega kiputakse müügipakkumistes spekuleerima, ajades omavahel segamini elu- ja mitteeluruumide osa. Soetades aga kinnisvara välismaal, võib üldpinna tähendus siinsest sootuks erineva kuju võtta, kirjutab Arco Vara maakler Maksim Makejev.

Korteri või maja ostjal tekib tehinguni jõudmise eel õigustatud küsimus, kas trepikoda, panipaigad, rõdud, keldriboksid ja terrassid jäävad üldpinna ruutmeetrite arvestuse sisse või välja? Enamasti näidatakse eluruumide ja mitteeluruumide suurust tõepäraselt, kuid järjest rohkem näeme, et panipaigad ja rõdud arvestatakse korteriomandi arvestuse sisse.

Põhjus, miks seda tehakse võib olla erinev, et panipaigad saaksid müüdud ja ei jääks arendajale või et ruutmeetrite arvu suuremana näidata ning ruutmeetri hinda allapoole tuua. Arco Vara Kodulahe arenduses oleme teinud inimestele võimalikult selgelt, et korteriomandi sisse oleme arvestanud ainult korteri elamispinna osa, mitte panipaikasid ja rõdusid või terrasse. Lähtuvalt meie kogemusest ja klientide tagasisidest tuleb aga uutesse arendustesse korterit ostes see alati üle vaadata või üle küsida.

Üldpinna käsitlemise erinevused ei ole siiski ilmtingimata pahatahtlikkusega seotud, eriti kui silmas pidada kinnisvara ostmist välismaal. Kodu ostes tuleks nii siinmail kui piiri taga oma tulevase kinnisvara kohta üsna põhjalikult uurida, mida müüja on üldpinna sisse arvestanud ja kui suur on siis tegelik elamispind.

Tuttavatel mõistetel võib olla teine sisu

Nii näiteks tekib Bulgaariasse kinnisvara soetades sageli küsimusi üldpinna osas nendel inimestel, kes lähtuvad oma kodumaal väljakujunenud tavadest ja avastavad üllatusena, et sajaruutmeetrine korter on ehk ainult kuuskümmend ruutu suur.

Taoline käsitlus tuleneb asjaolust, et sealsed arendajad arvestavad ja jagavad kogu ehitise pinna laiali sõltuvalt korterite asukohast. Mida kõrgemal korrusel asub korter ja mida suurem on selle pind, seda suurem saab olema üldpinna osa.

Bulgaaria puhul võib välja tuua kolm põhilist elamispinnaga seotud mõistet nagu korteri üldpind, elamispind ja kasulik pind.

Korteri üldpind kätkeb endas korteri pinda, mis on arvestatud välimiste mõõtude järgi ja millele lisanduvad hoone üldkasutatavate ruumide ruutmeetrid (osa trepikojast, liftišahtist jms).

Elamispind sisaldab välimiste mõõtudega pindu, millele lisanduvad rõdud, terrassid, tualettruumid ja pool naabri seina alusest pinnast.

Kasulik pind koosneb üksnes elutubade sisemistest mõõtudest, millest on maha arvestatud kommunikatsioonide alune pind (ventilatsioonišahtid, veesõlmed jms)

Kortermaja ühiskasutuses olevad pinnad moodustavad tavaliselt kuni 15 protsenti korterite üldpinnast ja rõdud, kommunikatsioonidega seotud ruumid ning seinad kuni veerandi üldpinnast.

Seega, arvestades sealsete elamispindade määramise keerukust ja ostes korterit Bulgaariasse, soovitame väga tähelepanelikult jälgida pakkumises olevat infot ning konsulteerida sealset turgu hästi tundva maakleriga.

Kontrollimine pole häbiasi

Kui juhtub, et müügipakkumise põhjal loodud ettekujutus ei vasta reaalsusele ja objekt on väiksem kui esmapilgul võis arvata, tuleb otsida allikaid, mis annaksid kinnisvarast õige ülevaate. Elamispinna suuruse kohta saab meil Eestis teavet ehitisregistrist ja e-kinnistusraamatust, kus andmed on kergesti leitavad. Tutvuda võiks ka inventariseerimisjoonistega või omavalitsuste dokumendiarhiividega.

Välismaale kinnisvara ostes leidke endale kindlasti usaldusväärne maakler, kes on kohaliku kinnisvaraturu nüanssidega kursis, muidu võib halvimal juhul leida ostja end olukorrast, kus maksad trepikoja eest sama palju kui korteri eest.

The growth of the home loan market, which started three years ago, continued through 2015 in Estonia and Lithuania, with the volume of loans growing by 4.3 and 4.7 per cent respectively, as indicated by the SEB Baltic Household Outlook.

The growth of the home loan market, which started three years ago, continued through 2015 in Estonia and Lithuania, with the volume of loans growing by 4.3 and 4.7 per cent respectively, as indicated by the SEB Baltic Household Outlook.

Eesti Erametsaliit, mille liikmete omandis on rohkem kui veerand Eesti erametsamaast, võttis oma tänasel üldkoosolekul vastu avaliku pöördumise.

Eesti Erametsaliit, mille liikmete omandis on rohkem kui veerand Eesti erametsamaast, võttis oma tänasel üldkoosolekul vastu avaliku pöördumise.

Kinnisvarakoolis toimub 25/05/2016 seminar “

Kinnisvarakoolis toimub 25/05/2016 seminar “

Rocca al Maresse elu- ja ärihoonet LAEV arendav Kalev Raidjõe ütleb, et Haabersti ristmik on siiani olnud selgelt selle piirkonna pudelikael ning uus superristmik muudab Rocca al Mare ja Haabersti Tallinna kinnisvaraarenduse üheks magusamaks kohaks, tõstes kahtlemata ka kinnisvara hinda.

Rocca al Maresse elu- ja ärihoonet LAEV arendav Kalev Raidjõe ütleb, et Haabersti ristmik on siiani olnud selgelt selle piirkonna pudelikael ning uus superristmik muudab Rocca al Mare ja Haabersti Tallinna kinnisvaraarenduse üheks magusamaks kohaks, tõstes kahtlemata ka kinnisvara hinda.

Uus Maa Kinnisvarabüroo alustas Eestis unikaalsete, uusarendusi tutvustavate Uus Maa Kinnisvarakruiisidega. Tegemist on hea võimalusega nii koduotsijaile, kes saavad mugava ja informatiivse bussisõidu jooksul külastada ja oma käega katsuda uusi arendusprojekte kui ka arendajaile, kelle poolt pakutavat saabub korraga vaatama suur hulk tõsiseid ostuhuvilisi.

Uus Maa Kinnisvarabüroo alustas Eestis unikaalsete, uusarendusi tutvustavate Uus Maa Kinnisvarakruiisidega. Tegemist on hea võimalusega nii koduotsijaile, kes saavad mugava ja informatiivse bussisõidu jooksul külastada ja oma käega katsuda uusi arendusprojekte kui ka arendajaile, kelle poolt pakutavat saabub korraga vaatama suur hulk tõsiseid ostuhuvilisi.

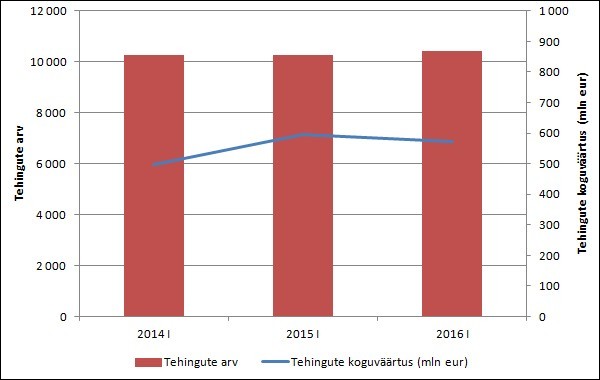

Maa-ameti andmetel tehti esimeses kvartalis Eestis 10 402 kinnisvara ostu-müügitehingut, mis on samas suurusjärgus möödunud aasta sama perioodi 10 265 tehinguga. Samas on tänavune senine tehingute koguväärtus võrreldes eelmise aastaga kahanenud 594 miljonilt eurolt 573 miljoni euroni.

Maa-ameti andmetel tehti esimeses kvartalis Eestis 10 402 kinnisvara ostu-müügitehingut, mis on samas suurusjärgus möödunud aasta sama perioodi 10 265 tehinguga. Samas on tänavune senine tehingute koguväärtus võrreldes eelmise aastaga kahanenud 594 miljonilt eurolt 573 miljoni euroni.

tõnuValminud on järjekordne kevadine elamispindade turu kokkuvõte, mis analüüsib turu hetkeseisu ja seda, mis toimub tulevikus poole-pooleteise aasta perspektiivis.

tõnuValminud on järjekordne kevadine elamispindade turu kokkuvõte, mis analüüsib turu hetkeseisu ja seda, mis toimub tulevikus poole-pooleteise aasta perspektiivis. Milline on ideaalnägemus ideaalsest parkimiskorraldusest? Omanikud ei pea jooksvalt parkimisele mõtlema ega tegelema parkimismuredega, elanikud on rahul, korrarikkumisi pole ning kõik on kontrolli all. See pole enam unistus, vaid reaalne võimalus.

Milline on ideaalnägemus ideaalsest parkimiskorraldusest? Omanikud ei pea jooksvalt parkimisele mõtlema ega tegelema parkimismuredega, elanikud on rahul, korrarikkumisi pole ning kõik on kontrolli all. See pole enam unistus, vaid reaalne võimalus.