Eesti

Eesti

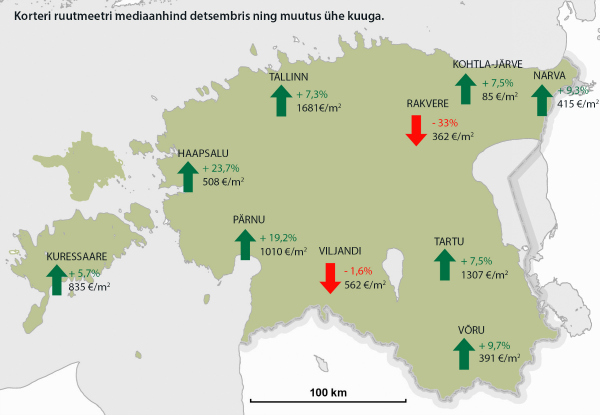

Detsember oli tehingute arvult keskmisest oluliselt aktiivsem kuu, kusjuures oma panuse andis ka paljude tehingute nn kobaras sõlmimine. Nii sündis ka mitmeid rekordeid, millest märkimisväärseim on Tallinna korterite ruutmeetri mediaanhinna kõigi aegade rekord. Samas jäigi see kasv üsna pealinnakeskseks ning mujal Eestis iseloomustas aasta lõppu pigem rahulikum kulgemine.

Lugedes seda ülevaadet ja vaadates erinevaid linnu, soovitame arvestada, et järgnev jaanuar on ilmselt sama rahulik ning suuremat tõusu tasub oodata veebruarist-märtsist.

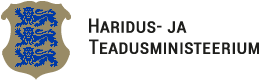

Maa-ameti andmetel sõlmiti detsembris kogu Eestis 4233 kinnisvara ostu-müügilepingut, mis on novembrist 6,8% enam. Mulluse detsembriga võrreldes oli turg aga samal tasemel, muutus vaid +0,09.

Allikas: Maa-amet

Tallinn

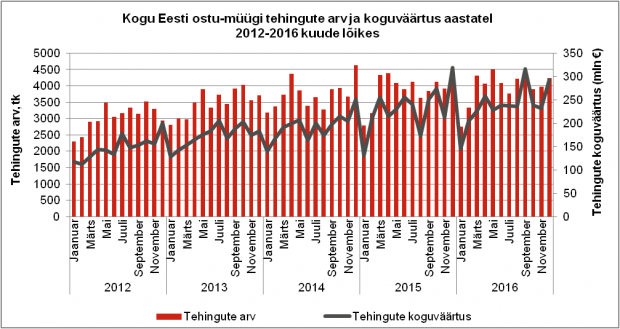

Tallinnas toimus detsembris hoogne tehingute sõlmimine, mis kergitas tugevalt ka müüdud objektide hulka. Nii vahetas omanikku 1554 kinnisvaraobjekti, mis on novembrist suisa 31,9% enam. Muide, teistest aktiivsem kuu oli ka 2015. aasta detsember, seega aastavõrdluses toimus 7% kasv.

Kasvu taga on uute korterite hoogne asjaõiguslepingute sõlmimine, mis eelkõige kergitas kahe suure linnaosa – Lasnamäe ja Põhja-Tallinna tehingute hulka ja ruutmeetri mediaanhinda. Kahe mõjuka linnaosa kasv mõjutas tugevalt kogu linna statistikat ning seega sündis Tallinna korteri ruutmeetri mediaanhinna rekord ja väga kõrge tehingute hulk.

Seega, detsembris müüdi kortereid 937 (novembris 794), mille ruutmeetri mediaanhinnaks kujunes 1681 eurot. Võrreldes novembriga kasvas hinnatase 7,3% ning aastaga 8,8%.

Linnaosade kaupa olid korterite keskmised mediaanhinnad ja nende liikumised järgnevad:

- Haabersti: 1596 €/m2. Muutus võrreldes novembriga +11%* ja aastaga +2,5%.

- Kadriorg: 2434 €/m2. Muutus võrreldes novembriga +10,5%* ja aastaga +15,9%*.

- Kalamaja: 2150 €/m2. Muutus võrreldes novembriga +4,4% ja aastaga -1,4%.

- Kesklinn: 2156 €/m2. Muutus võrreldes novembriga +1,3% ja aastaga +16,7%*.

- Kristiine: 1710 €/m2. Muutus võrreldes novembriga +3,8% ja aastaga -5,1%.

- Lasnamäe: 1408 €/m2. Muutus võrreldes novembriga +7% ja aastaga +7,6%.

- Mustamäe: 1350 €/m2. Muutus võrreldes novembriga -2,4% ja aastaga -8,8%.

- Nõmme: 1786 €/m2. Muutus võrreldes novembriga -10,9%* ja aastaga +20,4%*.

- Pirita: 1868 €/m2. Muutus võrreldes novembriga +3,2% ja aastaga +8%.

- Põhja-Tallinn: 1935 €/m2. Muutus võrreldes novembriga +22,4%* ja aastaga +24,3%*.

- Vanalinn: 2834 €/m2. Muutus võrreldes novembriga -7,1% ja aastaga -2%.

* Suuri hinnakõikumisi põhjustab tehingute struktuur – nii tehingute arv kui ka kallima või odavama hinnaklassi, näiteks uusarenduste ja väikese üldpinnaga renoveeritud, kallima ruutmeetrihinnaga korterite hulk tehingute koguarvust.

Eramuid ja suvilaid müüdi 26 (novembris 36) ning hoonestamata elamukrunte 6 (novembris 14).

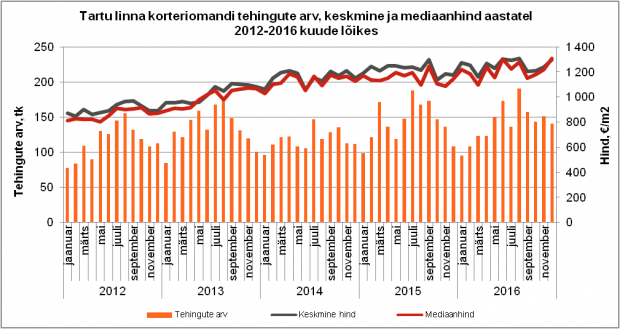

Tartu

Tartus toimus detsembris 186 kinnisvara ostu-müügitehingut, mis on maa-ameti statistika kohaselt keskmisest kõrgem tulemus. Tõsi, võrreldes novembriga toimus siiski 5,1% langus samas kui 2015. Aasta detsembriga võrreldes kasvas tehinguaktiivsus 17,7%. Põhjuseks ikka aktiivsem uusarendusturg.

Kortereid müüdi 141 (novembris 154), mille ruutmeetri mediaanhinnaks kujunes 1307 eurot. Kui kuuga kasvas hinnatase 7,5%, siis aastaga 15,2%.

Eramuid ja suvilaid müüdi 9 (novembris 8) ning hoonestamata elamukrunte 5 (novembris 6).

Ida-Virumaa

Tehinguaktiivsus tõmbus Ida-Virumaal detsembris koomale. Maa-ameti andmeil toimus 215 ostu-müügitehingut, mis on novembrist 20,7% vähem. Ka aastavõrdluses toimus langus – 18,3%.

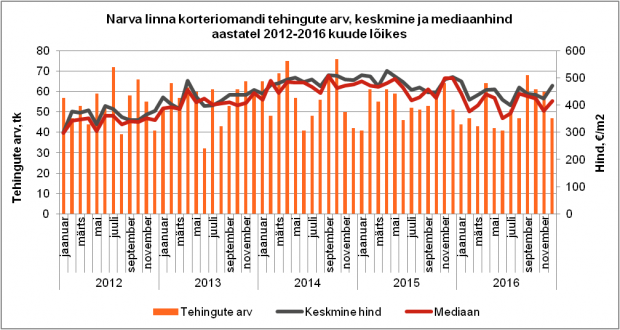

Tehingute hulga langus avaldus üldiselt ka tähtsamatel korteriturgudel. Nii müüdi Narvas 47 korterit (novembris 60), mille ruutmeetri mediaanhinnaks kujunes 415 eurot. Võrreldes novembriga kasvas hinnatase 9,3% samas kui aastaga langes see 16,8%.

Kohtla-Järvel müüdi 43 korterit (novembris 72), mille ruutmeetri mediaanhinnaks kujunes 85 eurot. Kui novembriga võrreldes kasvas hinnatase 7,5%, siis aastaga 14,9%.

Jõhvis müüdi aga 14 korterit (novembris 13), mille ruutmeetri mediaanhinnaks kujunes 269 eurot. Kuna detsembris müüdi hulk keskmisest oluliselt kallimaid kortereid ning novembris vastukaaluks aga tavapärasest oluliselt odavamaid kortereid, kasvas hinnatase kuuga 50,4%. Aastavõrdluses aga olulist muutust ei toimunud, hinnatase tõusis 5,5%. Müüdi 3 eramut (novembris 4), elamukrunte läks kaubaks 1 (novembris 0).

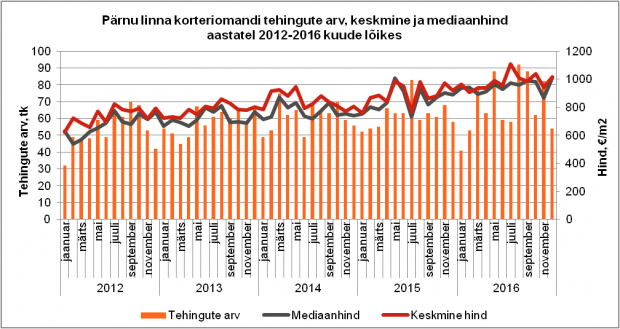

Pärnu

Pärnus oli detsember tehinguaktiivsuselt 12 kuu keskmist arvestades vaikne. Maa-ameti andmetel toimus 83 kinnisvara ostu-müügitehingut, mis on 27,2% novembrist vähem. 2015. aasta detsembriga võrreldes langes tehingute hulk 8,8%.

Kortereid müüdi 54 (novembris 81), mille ruutmeetri mediaanhinnaks kujunes 1010 eurot. Et statistilist võimsust omasid kallimad korterid, kasvas hinnatase kuuga 19,2%. Aastaga toimus hinnatasemes seetõttu aga 15% kasv.

Eramuid müüdi 9 (novembris 14) hoonestatud elamumaid kaubaks ei läinud..

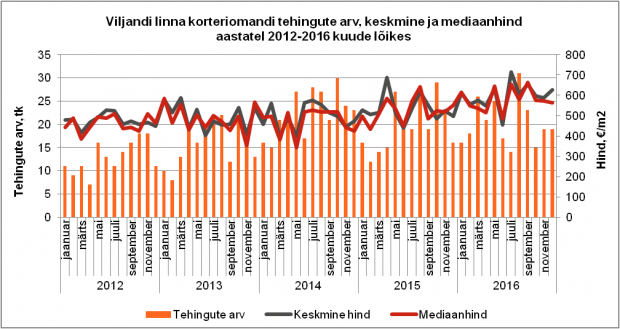

Viljandi

Ka Viljandi tehinguturg oli detsembris rahulikum. Maa-ameti andmetelt oimus 25 kinnisvara ostu-müügitehingut, mis on novembrist 7,4% vähem. Tunamulluse aastalõpuga võrreldes langes tehinguaktiivsus aga 19,4%.

Kortereid müüdi 19 (novembris 21), mille ruutmeetri mediaanhinnaks kujunes 562 eurot. Võrreldes novembriga langes antud näitaja 1,6% samas kui aastaga toimus 2% kasv.

Eramuid müüdi 2 (novembris samuti 2), hoonestamata elamukrunte ei müüdud.

Rakvere

Ka Rakveres oli detsember pigem vaiksemate killast. Maa-ameti andmeil toimus 25 kinnisvara ostu-müügitehingut, mis on novembrist siiski 8,7% enam. Aastataguse sama ajaga võrreldes langes detsembri tehinguaktiivsus 24,2%.

Kortereid müüdi 13 (novembris 18), mille ruutmeetri mediaanhinnaks kujunes 362 eurot. Kui novembriga võrreldes langes hinnatase 33%, siis aastaga 24,4%.

Eramuid müüdi 5 (novembris 2). Elamukrunte ei müüdud.

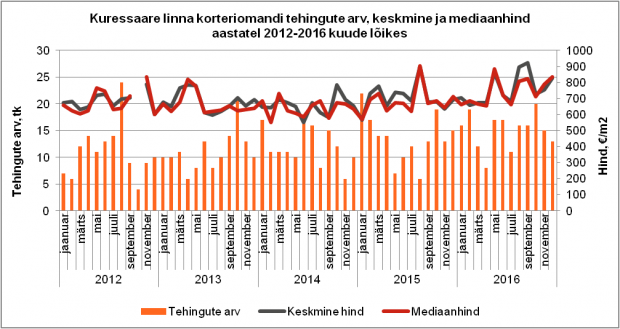

Kuressaare

Kuressaare tehinguturg oli detsembris tugevalt keskmisel tasemel. Maa-ameti andmetel toimus 24 kinnisvara ostu-müügitehingut, mis on 7,7% novembrist vähem. Täpselt samasugune protsentuaalne muutus toimus ka aastataguse ajaga võrreldes.

Kortereid müüdi 13 (novembris 15), mille ruutmeetri mediaanhinnaks kujunes 835 eurot. Võrreldes novembriga kasvas antud näitaja 5,7% ning aastaga 17,3%.

Eramuid müüdi 4 (novembris 2) ning hoonestamata elamukrunte 2 (novembris 1)..

Haapsalu

Ka Haapsalu kinnisvaraturg tõmbas detsembris juba otsi kokku ning tehinguaktiivsus oli keskmisest madalamal tasemel. Toimus 22 kinnisvara ostu-müügitehingut, mis on novembrist 4,8% enam. Kuna 2015. aasta detsember oli 12 kuu skaalal jällegi kõrgeimal pulgal, langes 2016. Aasta detsembri tehinguaktiivsus aastavõrdluses 42,1%.

Kortereid müüdi 13 (novembris 14), mille ruutmeetri mediaanhinnaks kujunes 508 eurot. Nagu ikka väikestel kinnisvaraturgudel, on suured hüpped loomulikud. Nii kasvas hinnatase kuuga 23,7% ja aastaga 45,6%.

Eramuid müüdi 2 (novembris 1) ning hoonestamata elamukrunte 1 (novembris samuti 1).

Ülemiste City arendaja Mainor Ülemiste tütarettevõte OÜ Öpiku Majad sõlmis Nordea pangaga 15,8 miljoni euro suuruse finantseerimislepingu, mille abil rajatakse ärilinnakusse Eesti suurima kontorihoone Öpiku maja teine bürootorn ja uus parkimismaja. Suurarenduse peatöövõtja osas langetatakse otsus veel käesoleval kuul, et koheselt alustada arenduste ehitustöödega.

Ülemiste City arendaja Mainor Ülemiste tütarettevõte OÜ Öpiku Majad sõlmis Nordea pangaga 15,8 miljoni euro suuruse finantseerimislepingu, mille abil rajatakse ärilinnakusse Eesti suurima kontorihoone Öpiku maja teine bürootorn ja uus parkimismaja. Suurarenduse peatöövõtja osas langetatakse otsus veel käesoleval kuul, et koheselt alustada arenduste ehitustöödega.

Tallinna linnavalitsus algatab homsel istungil Bekkeri sadama detailplaneeringu, millega soovitakse määrata ehitusõigus maa-alale kokku kuni viieteistkümne sadamaga seotud tootmishoone ehitamiseks või ümberehitamiseks.

Tallinna linnavalitsus algatab homsel istungil Bekkeri sadama detailplaneeringu, millega soovitakse määrata ehitusõigus maa-alale kokku kuni viieteistkümne sadamaga seotud tootmishoone ehitamiseks või ümberehitamiseks.

Tallinna linnavalitsus algatab homsel istungil detailplaneeringu, millega luuakse võimalus Meeliku tänava munitsipaalelamute lähistele kokku kuni üheteistkümne kuni 8-korruselise äri- ja eluhoone ehitamiseks, ümberehitamiseks ja laiendamiseks.

Tallinna linnavalitsus algatab homsel istungil detailplaneeringu, millega luuakse võimalus Meeliku tänava munitsipaalelamute lähistele kokku kuni üheteistkümne kuni 8-korruselise äri- ja eluhoone ehitamiseks, ümberehitamiseks ja laiendamiseks.

Eesti

Eesti

Haridus- ja Teadusministeerium saatis ministeeriumitele ning omavalitsustele põhikooli õppehoonete investeeringute kava eelnõu, milles tehakse ettepanek anda 22 omavalitsusele 55,3 miljonit eurot, et toetada koolivõrgu korrastamiseks koolihoonete suuremahulist kaasajastamist. Investeeringutega vähendatakse omavalitsuste kulusid hoonetele ning suunatakse rohkem vahendeid hariduse sisulisteks tegevusteks.

Haridus- ja Teadusministeerium saatis ministeeriumitele ning omavalitsustele põhikooli õppehoonete investeeringute kava eelnõu, milles tehakse ettepanek anda 22 omavalitsusele 55,3 miljonit eurot, et toetada koolivõrgu korrastamiseks koolihoonete suuremahulist kaasajastamist. Investeeringutega vähendatakse omavalitsuste kulusid hoonetele ning suunatakse rohkem vahendeid hariduse sisulisteks tegevusteks. Kevad pole enam kaugel ja käes on paras aeg sobiva krundi soetamiseks uue kodu rajamise eesmärgil. Kuigi kinnisvara ostmisel lähtutakse eelkõige asukohast, tuleks jälgida veel mitmeid asjaolusid, millest sõltub ostetava maa hind ja edaspidine asja-ajamine. Kinnisvara pakkumistest leiab krunte, kus kõik vajalikud kommunikatsioonid on olemas, kuid alati ei tarvitse see sobida kas asukoha, suuruse, hinna või mõnel muul põhjusel.

Kevad pole enam kaugel ja käes on paras aeg sobiva krundi soetamiseks uue kodu rajamise eesmärgil. Kuigi kinnisvara ostmisel lähtutakse eelkõige asukohast, tuleks jälgida veel mitmeid asjaolusid, millest sõltub ostetava maa hind ja edaspidine asja-ajamine. Kinnisvara pakkumistest leiab krunte, kus kõik vajalikud kommunikatsioonid on olemas, kuid alati ei tarvitse see sobida kas asukoha, suuruse, hinna või mõnel muul põhjusel.

KredExi kodutoetust said möödunud aastal kokku 358 kolme ja enamalapselist peret, kokku kasvab nendes peredes 1256 last. Ühtekokku eraldati eelmisel aastal toetusteks 3,2 mln eurot.

KredExi kodutoetust said möödunud aastal kokku 358 kolme ja enamalapselist peret, kokku kasvab nendes peredes 1256 last. Ühtekokku eraldati eelmisel aastal toetusteks 3,2 mln eurot.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis detsembris teist kuud järjest ja oli võrreldes novembriga 2,9% kõrgemal. Võrreldes 2015. aasta detsembriga oli indeks 10,2% kõrgemal.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis detsembris teist kuud järjest ja oli võrreldes novembriga 2,9% kõrgemal. Võrreldes 2015. aasta detsembriga oli indeks 10,2% kõrgemal.

Tule kolmele kinnisvarakoolitusele ja saad kolm soodustust.

Tule kolmele kinnisvarakoolitusele ja saad kolm soodustust.

Kinnisvarakoolis toimub 09/03/2017 koolitus

Kinnisvarakoolis toimub 09/03/2017 koolitus

2016 IV kvartalis jätkas korteritehingute arv tõusuteed ja lõi järjekordse viimaste aastate rekordi. 2016 IV kvartalis tehti Eestis maa-ameti andmetel 5437 korteritehingut ehk aastatagusest 1,6% rohkem.

2016 IV kvartalis jätkas korteritehingute arv tõusuteed ja lõi järjekordse viimaste aastate rekordi. 2016 IV kvartalis tehti Eestis maa-ameti andmetel 5437 korteritehingut ehk aastatagusest 1,6% rohkem. ja arv (parem telg)")

ja keskmine hind (€/m², parem telg)")

Kinnisvarakooli kodulehelt on võimalik osta oma kingituseks kinkekaart.

Kinnisvarakooli kodulehelt on võimalik osta oma kingituseks kinkekaart.

Aasta lõpus vormistatud uute korterite müügitehingud viisid Tallinna korteritehingute arvu ja keskmise hinna masujärgse aja kõrgeimale tasemele. Samuti teostati Tartus varasematest kuudest rohkem tehinguid uute korteritega. Maa-ameti tehingustatistika andmetel teostati Eestis eelmisel kuul kokku 4233 ostu-müügitehingut koguväärtusega 292,908 miljonit eurot. Novembriga võrreldes teostati 7% rohkem tehinguid ning tehingute koguväärtus tõusis 27%. Tehingute arv jäi eelmise aasta detsembriga samale tasemele, kuigi tehingute koguväärtus langes 8%. Kogu Eesti kinnisvara ostu-müügitehingute arv oli detsembris viimase 12 kuu keskmisest 7% kõrgem.

Aasta lõpus vormistatud uute korterite müügitehingud viisid Tallinna korteritehingute arvu ja keskmise hinna masujärgse aja kõrgeimale tasemele. Samuti teostati Tartus varasematest kuudest rohkem tehinguid uute korteritega. Maa-ameti tehingustatistika andmetel teostati Eestis eelmisel kuul kokku 4233 ostu-müügitehingut koguväärtusega 292,908 miljonit eurot. Novembriga võrreldes teostati 7% rohkem tehinguid ning tehingute koguväärtus tõusis 27%. Tehingute arv jäi eelmise aasta detsembriga samale tasemele, kuigi tehingute koguväärtus langes 8%. Kogu Eesti kinnisvara ostu-müügitehingute arv oli detsembris viimase 12 kuu keskmisest 7% kõrgem.

Kinnisvaraturul on palju määramatust ja segadust. Ühed ennustavad peatselt saabuvat kriisi. Teised loodavad aktiivse turu ja hinnatõusu jätku. Küsimusi tekitab, mis toimub kinnisvaraturul edasi.

Kinnisvaraturul on palju määramatust ja segadust. Ühed ennustavad peatselt saabuvat kriisi. Teised loodavad aktiivse turu ja hinnatõusu jätku. Küsimusi tekitab, mis toimub kinnisvaraturul edasi.