Опубликованные на уходящей неделе данные по объемам реализации показывают, что темп роста экономики остается на низком уровне.

Опубликованные на уходящей неделе данные по объемам реализации показывают, что темп роста экономики остается на низком уровне.

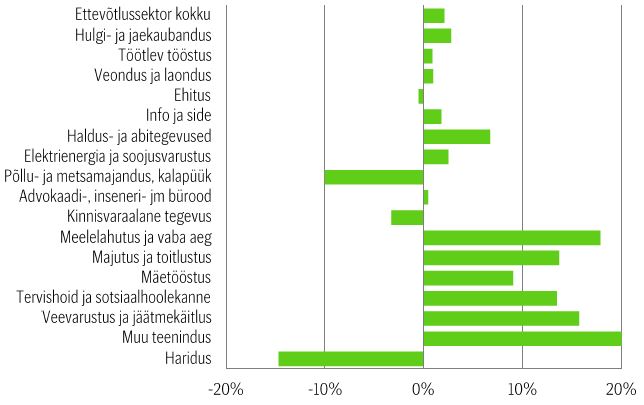

Локомотивом роста предпринимательского сектора является внутренняя торговля

По данным Департамента статистики, в III квартале суммарный оборот предприятий Эстонии (за искл. финансового сектора) превысил 12,6 миллиарда евро. По сравнению с аналогичным периодом 2015 года, это означает прирост всего лишь на 2,1%. Таким образом, рост доходов предприятий по-прежнему и значительно отстает от увеличения зарплат. По сравнению с первым полугодием наблюдается всё же незначительное ускорение роста: в I квартале оборот предприятий вырос на 1,7%, а во II квартале – на 1,3%. Несмотря на низкий темп роста, можно говорить об улучшении ситуации: в прошлом году произошло снижение оборота предприятий на 2,5%, в 2014 имел место нулевой рост.

Как и следовало ожидать, отраслью предпринимательского сектора с самым значительным оборотом является оптовая и розничная торговля. Данный сектор, оборот которого в III квартале превысил 5 миллиардов, внес и самый значительный вклад в суммарный рост оборота. Доля торговли в суммарном росте оборота предпринимательского сектора составила более половины. По сравнению с III кварталом 2015 года суммарный оборот предприятий отрасли был на уровне 135 млн евро. Сильный результат показали как розничная торговля, так и продавцы автомобилей. По сравнению с аналогичным периодом 2015 года, оборот реализации предприятий розничной торговли вырос на 13%, или на 57 миллионов евро. Предприятия, работающие в сфере торговли и обслуживания моторных транспортных средств, сумели увеличить оборот на 5%, или на 68 миллионов.

Хотя исходя из индекса объема розничной торговли с учетом изменения цен с точки зрения роста розничных продаж октябрь выдался одним из самых слабых месяцев нынешнего года, вероятно, у ориентированных на внутреннее потребление предприятий дела будут идти хорошо и в дальнейшем. В грядущем году потребление будет в определенной степени сдерживать восстановление инфляции, однако быстрый рост зарплат и высокая занятость будут способствовать сохранению благоприятной среды. Предприятия по продаже автомобилей может ожидать и внезапный рост спроса, поскольку в соответствии с таблицей в Excel, описывающей первоначальные планы нового правительства, уже во II полугодии 2017 года должна вступить в силу дополнительная плата за регистрацию автомобиля, что может мотивировать потребителя поспешить с приобретением новой машины.

Промышленность растет медленно

В III квартале оборот вырос и в обрабатывающей промышленности. Правда, по сравнению с 2015 годом оборот предприятий вырос всего на 1%, или на 24 миллиона евро. В общих чертах всему промышленному сектору был присущ относительно ровный медленный темп роста, но были и исключения. Наиболее ощутимый негативный вклад внесла отрасль производства изделий из металлов, оборот реализации которой снизился на 27 млн евро, что составило около 10% по сравнению с тем же периодом прошлого года. Вследствие низкого экспортного спроса на капитальные инвестиции продажи в отрасли снижались в течение всего года, и этот процесс только усугублялся. С металлической промышленностью тесно связан такой сектор как «производство не входящих в другие категории машин и оборудования», оборот реализации которого в процентном отношении снизился даже более заметно: на 16%, или 15 млн евро. Аналогичная негативная тенденция характерна и для пищевой промышленности. В III квартале оборот в отрасли снизился на 22 млн евро, или на 5%. Трудности пищевого сектора особенно касаются производства молочной продукции. Также на 10 млн евро (9%) уменьшились продажи в химической промышленности.

Противоречивые сигналы исходят со стороны электронной промышленности. Если объем производства в отрасли, согласно статистике промышленной продукции, снизился в III квартале на 6%, то в части оборота продаж в то же самое время имел место, напротив, умеренный рост – 28 млн евро, или 3%. Год выдался удачным для текстильной и швейной промышленности, продажи которых выросли в III квартале в сумме на 22 млн евро по сравнению с прошлым годом. Мощный рост (17%, 13 млн) продемонстрировал ранее испытывавший трудности сектор ремонта машин и оборудования, рост объема производства в котором был положительным лишь в августе и сентябре этого года.

В последние месяцы ситуация в промышленности несколько улучшилась. В октябре объем промышленной продукции вырос приблизительно на 5%, а в сентябре даже больше, на 6%. Правда, объем вырос в основном за счет более чем тридцатипроцентного увеличения объема продукции электронной промышленности, однако объем производства вырос и в обрабатывающей промышленности. В сентябре предприятия обрабатывающей промышленности произвели в постоянных ценах почти на 5% больше, чем в прошлом году, в октябре объем продукции вырос в годовом сравнении на 2%. В октябре среди отраслей обрабатывающей промышленности наибольший вклад снова внесла деревообработка, объем производства которой вырос по сравнению с аналогичным периодом 2015 года на 6%. Среди менее значимых отраслей промышленности ощутимый вклад внесло также производство электрического оборудования, выросшее на 15% по сравнению с прошлым годом, и производство стройматериалов, объем производства которого вырос почти на 20%.

Третий квартал оказался успешным для более мелких отраслей экономики

Если в крупных секторах промышленности рост оборота реализации предприятий в III квартале составил в лучшем случае пару процентов, то во многих более мелких, связанных в основном с услугами, отраслях улучшение продаж произошло очень быстро. На пятую часть вырос оборот в секторе прочих услуг, куда входит целый ряд поставщиков мелких услуг, таких как сапожники, ремонтники бытовой техники и т.п. На 18% выросли продажи в секторе развлечений и досуга, на 14% – в секторе гостиничного хозяйства и общепита. Более чем на 10% вырос оборот реализации также в области здравоохранения и социального обслуживания, водоснабжения и обработки отходов.

Михкель Нестор

экономист SEB

Kinnisvarakoolis toimub 08/12/2016 koolitus “Kinnisvara hindamise ABC“. Koolitust viib läbi Eesti Kinnisvara Hindajate Ühingu juhatuse liige Andres Teder.

Kinnisvarakoolis toimub 08/12/2016 koolitus “Kinnisvara hindamise ABC“. Koolitust viib läbi Eesti Kinnisvara Hindajate Ühingu juhatuse liige Andres Teder.

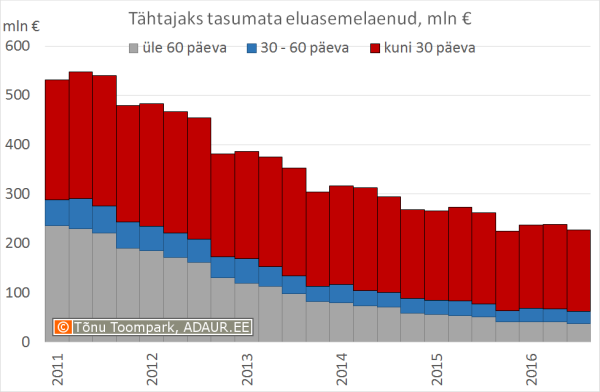

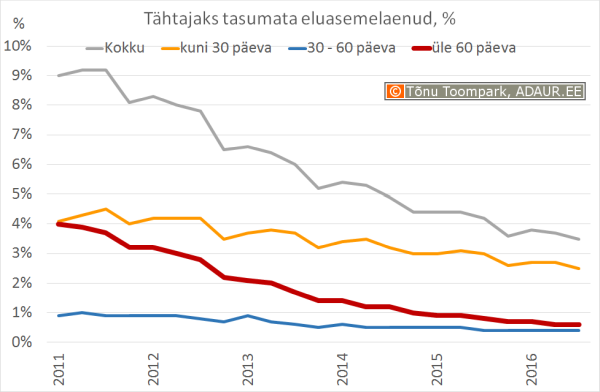

Eesti Panga andmetel oli 2016 III kvartalis tähtajaks tasumata eluasemelaenude kogumaht 228 miljonit eurot ja seda 6,5 miljardi euro suuruse eluasemelaenude jäägi juures.

Eesti Panga andmetel oli 2016 III kvartalis tähtajaks tasumata eluasemelaenude kogumaht 228 miljonit eurot ja seda 6,5 miljardi euro suuruse eluasemelaenude jäägi juures.

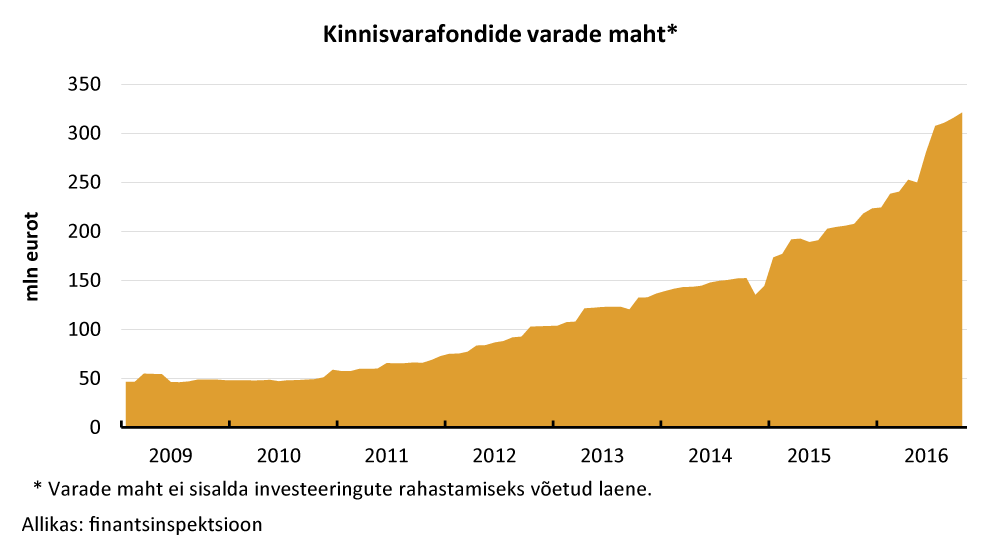

Kinnisvarafondide varad on kiiresti kasvanud nii Eestis kui ka euroalal

Kinnisvarafondide varad on kiiresti kasvanud nii Eestis kui ka euroalal

02.12.2016 Justiitsministeeriumis kogunes täna pärastlõunal üüriõiguse ekspertide ja asjasse puutuvate organisatsioonide ümarlaud, kus arutati küsimuse üle, kas üürileandjate õiguste suurendamine ja üürnike õiguste vähendamine kasvataks Eesti üüriturgu.

02.12.2016 Justiitsministeeriumis kogunes täna pärastlõunal üüriõiguse ekspertide ja asjasse puutuvate organisatsioonide ümarlaud, kus arutati küsimuse üle, kas üürileandjate õiguste suurendamine ja üürnike õiguste vähendamine kasvataks Eesti üüriturgu.

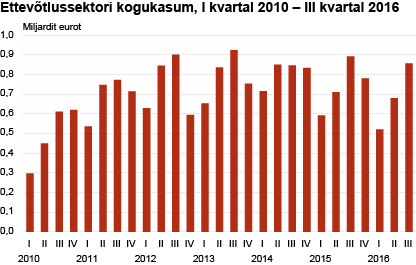

Ettevõtlussektori kogukasum oli 2016. aasta III kvartalis 856 miljonit eurot, mis oli 4% väiksem kui aasta varem samal ajal, teatab Statistikaamet.

Ettevõtlussektori kogukasum oli 2016. aasta III kvartalis 856 miljonit eurot, mis oli 4% väiksem kui aasta varem samal ajal, teatab Statistikaamet.

17.06.2016 toimunud AS Pro Kapital Grupp aktsionäride koosolekul võeti vastu otsus AS Pro Kapital Grupp aktsiakapitali suurendamise kohta aktsiate väljalaskmise teel 67 784 aktsia võrra hinnaga 2,37 eurot aktsia kohta.

17.06.2016 toimunud AS Pro Kapital Grupp aktsionäride koosolekul võeti vastu otsus AS Pro Kapital Grupp aktsiakapitali suurendamise kohta aktsiate väljalaskmise teel 67 784 aktsia võrra hinnaga 2,37 eurot aktsia kohta.

Lõppeval nädalal avaldatud andmed ettevõtete kolmanda kvartali müügitulu kohta näitavad, et majanduse tempo on endiselt aeglane.

Lõppeval nädalal avaldatud andmed ettevõtete kolmanda kvartali müügitulu kohta näitavad, et majanduse tempo on endiselt aeglane.

ja keskmine hind (€/m²) ning nende muutused (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

Tallinna linnaeelarvest on viimase kümne aasta jooksul erinevate meetmete kaudu eraldatud korteriühistutele toetusteks kokku 11,6 miljonit eurot.

Tallinna linnaeelarvest on viimase kümne aasta jooksul erinevate meetmete kaudu eraldatud korteriühistutele toetusteks kokku 11,6 miljonit eurot.

Nordecon annab koostöös TTÜ Arengufondiga täna üle iga-aastased stipendiumid: Heinrich Laulu nimelise Nordeconi doktoriõppe stipendiumi ja Nordeconi inseneriõppe stipendiumi.

Nordecon annab koostöös TTÜ Arengufondiga täna üle iga-aastased stipendiumid: Heinrich Laulu nimelise Nordeconi doktoriõppe stipendiumi ja Nordeconi inseneriõppe stipendiumi. Kolmapäeval, 7. detsembril kell 17 tutvustavad TajuRuum OÜ maastikuarhitektid raekoja saalis Atlantise esisele Emajõe kaldapealsele kavandatava puhke- ja promenaadiala eskiisi.

Kolmapäeval, 7. detsembril kell 17 tutvustavad TajuRuum OÜ maastikuarhitektid raekoja saalis Atlantise esisele Emajõe kaldapealsele kavandatava puhke- ja promenaadiala eskiisi.

Kinnisvarakoolis toimub 05/12/2016 “

Kinnisvarakoolis toimub 05/12/2016 “