События в экономике и политике в последнее полугодие были неожиданными. Референдум в Великобритании, президентские выборы в США, рост популярности радикальных партий в Европе и отдаление от демократии в ряде развивающихся стран сильно повысили политические риски. Несмотря на это, рынки среагировали на эти новости относительно спокойно, в чем можно усмотреть приспособление к новой нестабильной ситуации. Участники рынка иронически истолковывают негативные события в том ключе, что усилия центральных банков и правительств с целью оживления экономики станут еще больше. В то же время процентные ставки достигли новых рекордно низких уровней, что четко ограничивает дальнейшее ослабление финансовой политики.

События в экономике и политике в последнее полугодие были неожиданными. Референдум в Великобритании, президентские выборы в США, рост популярности радикальных партий в Европе и отдаление от демократии в ряде развивающихся стран сильно повысили политические риски. Несмотря на это, рынки среагировали на эти новости относительно спокойно, в чем можно усмотреть приспособление к новой нестабильной ситуации. Участники рынка иронически истолковывают негативные события в том ключе, что усилия центральных банков и правительств с целью оживления экономики станут еще больше. В то же время процентные ставки достигли новых рекордно низких уровней, что четко ограничивает дальнейшее ослабление финансовой политики.

Экономика Европы продолжает ранее начатый умеренный рост. Хотя положение в экономике неважное, внутреннее потребление растет при поддержке укрепляющихся показателей рынка труда. Развитие, тем не менее, является медленным: согласно прогнозу SEB ставка безработицы в еврозоне упадет с нынешних 10 процентов к 2018 году до 9 процентов, и средний рост экономики сведется к 1,7 процента. Экономический рост существенных для Эстонии государств-экспортеров держится на хорошем уровне или, по меньшей мере, улучшается в сравнении с более ранними показателями. Необходимость увеличения расходов правительства, чтобы справиться с миграционным потоком, в этом году улучшит экономику Швеции до 3,7 процента, более чем двухпроцентный рост ВВП ожидается в течение всего прогнозируемого периода. Хотя экономический рост Финляндии к 2018 году составит только 1,2 процента, период спада уйдет в прошлое и увеличивающий импорт улучшит возможности предприятий Эстонии. Стабильный рост продолжит рынок Германии, и хотя политическое противостояние тормозит товарообмен, кажется, что самое худшее миновало и в экономике России.

Ситуация в экономике Эстонии является противоречивой. Рост внутреннего валового продукта за последние два года был медленным, что не отвечает нашим ожиданиям как можно быстрее догнать более богатых северных соседей. Много внимания заслуживает факт, что в реальной стоимости создаваемая в экономике прибавочная стоимость только теперь начинает достигать уровня, на котором она находилась в 2007 году. Все прогнозы экономических аналитиков об ускорении роста в ближайшей перспективе пошли насмарку, и во втором полугодии ожидания вновь скорректированы вниз – на этот раз.

Оценивая экономику с точки зрения обычного труженика, нет причин, чтобы сетовать. Рынок труда Эстонии оправился от последнего кризиса гораздо лучше, чем рынки труда многих государств Европы. Трудовая занятость людей и желание быть участником рынка труда достигли исторически высоких уровней. Ставка безработицы уменьшилась до 6,5 процента, что является для Эстонии слишком низким уровнем и существенно лучшим показателем, чем в других странах Балтии. Доходы людей растут в быстром темпе. В прошлом голду средняя заплата повысилась на 6 процентов, в первом полугодии 2016 года даже на 8 процентов. Низкие цены на топливо и продукты оставили людям больше денег, что способствовало улучшению жизненного уклада именно более бедных семейных хозяйств.

Быстрый рост зарплат в условиях низкого роста экономики ведет нас к источникам, за счет которых доходы работников повысились – прибыли предприятий. На первый взгляд, можно было бы радоваться тому, что предприниматели готовы большую часть своего дохода выплатить в виде зарплат. К сожалению, рост зарплаты финансировался за счет непроизведенных инвестиций, и это значит, что в отдаленной перспективе способность предприятия идти в ногу с конкурентами уменьшится. Особенно существенна эта ситуация в Эстонии, где доля экспорта от внутреннего валового продукта составляет около 80 процентов. К счастью, во внешней торговле в последние месяцы стали заметны и успехи.

Согласно прогнозу экономический рост Эстонии во втором полугодии ускорится, в результате чего ВВП Эстонии в этом году вырастет на 1,7 процента. Причиной является улучшение спроса на экспорт и увеличение расходов капитала. При помощи укрепляющихся экспортных рынков и стремительного частного потребления рост экономики ускорится в 2017 году на 2,4 процента и в 2018 году до 3 процентов. На подъеме находятся и инвестиции общественного сектора при помощи средств из структурных фондов Европейского союза и для вдохновения очередной избирательный цикл.

Михкель Нестор

макроэкономист SEB

Jaekaubandusettevõtete müügitulu suurenes 2016. aasta juulis eelmise aasta juuliga võrreldes püsivhindades 2%, teatab Statistikaamet. Kui juunis kasvas müügitulu eelmise aasta sama kuuga võrreldes 3%, siis juulis jätkus müügitulu kasv peaaegu samas tempos.

Jaekaubandusettevõtete müügitulu suurenes 2016. aasta juulis eelmise aasta juuliga võrreldes püsivhindades 2%, teatab Statistikaamet. Kui juunis kasvas müügitulu eelmise aasta sama kuuga võrreldes 3%, siis juulis jätkus müügitulu kasv peaaegu samas tempos.

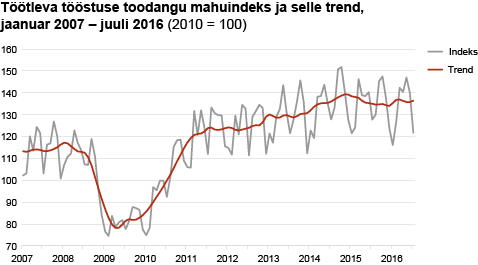

Tööstusettevõtted tootsid 2016. aasta juulis 2% rohkem toodangut kui eelmise aasta juulis, teatab Statistikaamet. Toodang suurenes töötlevas tööstuses ja energeetikas, kuid vähenes mäetööstuses.

Tööstusettevõtted tootsid 2016. aasta juulis 2% rohkem toodangut kui eelmise aasta juulis, teatab Statistikaamet. Toodang suurenes töötlevas tööstuses ja energeetikas, kuid vähenes mäetööstuses.

Allpool anname lühiülevaate meie kolme kinnisvarafondi auditeerimata 2016. aasta esimese poolaasta majandustulemustest.

Allpool anname lühiülevaate meie kolme kinnisvarafondi auditeerimata 2016. aasta esimese poolaasta majandustulemustest.

The events in the economy and politics over the last half-year have been unexpected. The UK referendum, the state of the US presidential election, the increase in popularity of extremist parties in Europe, and the diverging from democracy in some developing countries have clearly raised political risks. Regardless of this, the markets have been relatively calm towards such news, which can be seen as an adjustment to the new, more unstable situation. Ironically, market participants interpret the negative events as signs that the efforts of central banks and governments in bringing about economic recovery will become increase further. However, interest rates have reached new record-low levels that will clearly restrain further quantitative easing.

The events in the economy and politics over the last half-year have been unexpected. The UK referendum, the state of the US presidential election, the increase in popularity of extremist parties in Europe, and the diverging from democracy in some developing countries have clearly raised political risks. Regardless of this, the markets have been relatively calm towards such news, which can be seen as an adjustment to the new, more unstable situation. Ironically, market participants interpret the negative events as signs that the efforts of central banks and governments in bringing about economic recovery will become increase further. However, interest rates have reached new record-low levels that will clearly restrain further quantitative easing.

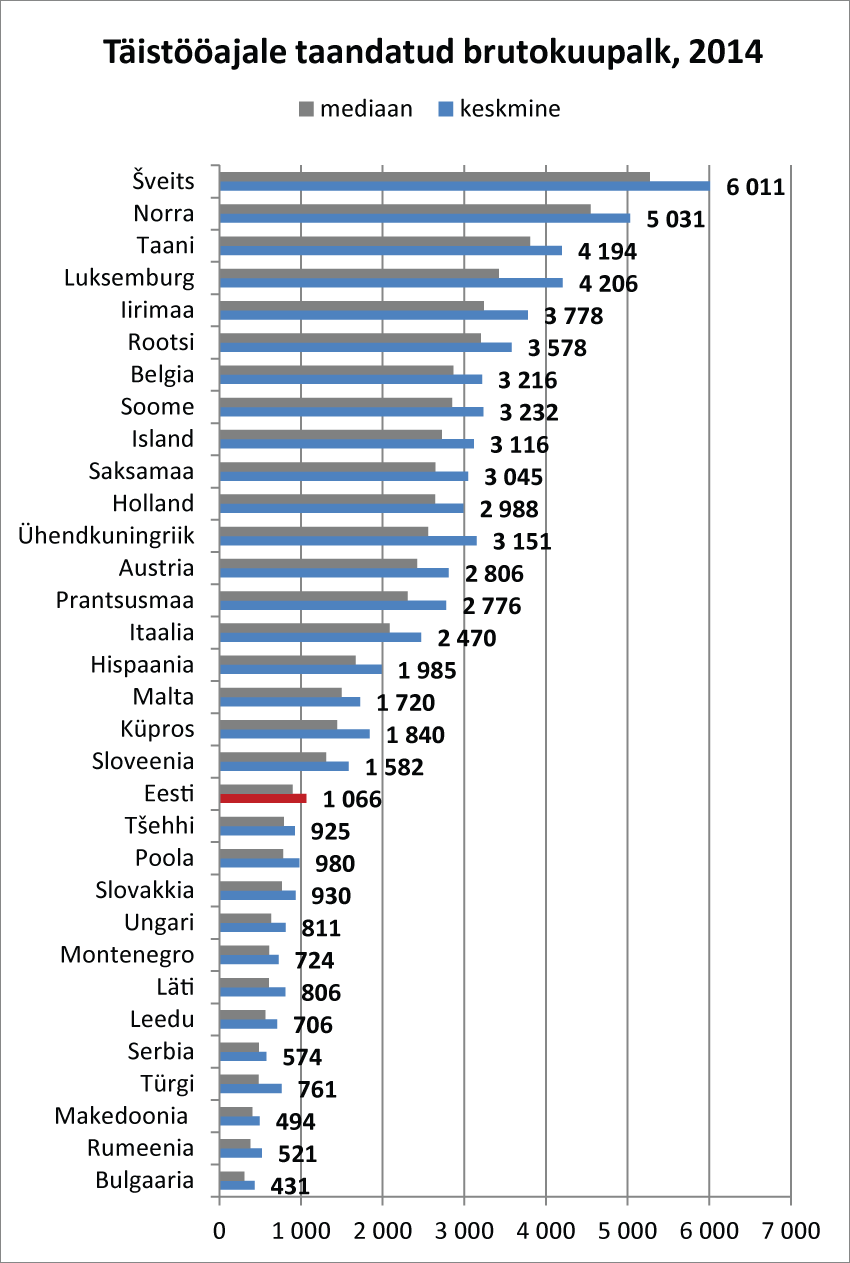

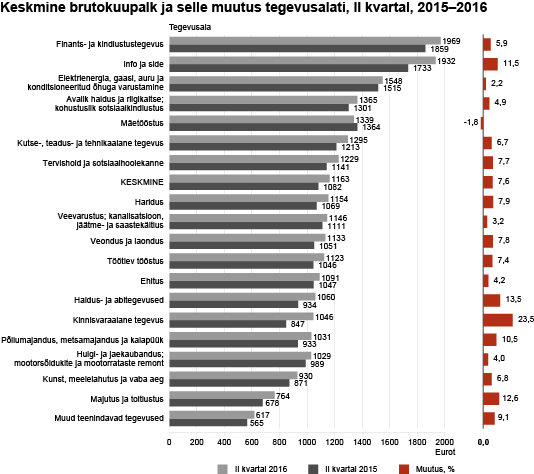

Brutokuupalga kasvutempo aeglustus veidi, eriti kohalike omavalitsuste haldusalas

Brutokuupalga kasvutempo aeglustus veidi, eriti kohalike omavalitsuste haldusalas

Lõppema hakkav suvi on endaga kaasa toonud tõelise vihmaperioodi, kus sagedane vihmasabin on varjutanud kindlalt päikesepaiste. Kuid juba vanarahvas teadis, et pole halba ilma heata. See, mis puhkajale on trotsi tekitav, on kinnisvara ostjale aga häid võimalusi pakkuv. Just nüüd on kätte jõudnud õige aeg maatükkide ostmiseks.

Lõppema hakkav suvi on endaga kaasa toonud tõelise vihmaperioodi, kus sagedane vihmasabin on varjutanud kindlalt päikesepaiste. Kuid juba vanarahvas teadis, et pole halba ilma heata. See, mis puhkajale on trotsi tekitav, on kinnisvara ostjale aga häid võimalusi pakkuv. Just nüüd on kätte jõudnud õige aeg maatükkide ostmiseks.

Pole mingi saladus, et oma maja ehitamise kvaliteet, ehitusperiood ja maksumus sõltub suuresti läbimõeldud hinnaküsimisest. Hinnaküsimine on üks olulisemaid kohti maja ehitusprotsessi õiges käivitamises, kus iga tellija saab mõjutada oma maja hinda ja ehituskvaliteeti.

Pole mingi saladus, et oma maja ehitamise kvaliteet, ehitusperiood ja maksumus sõltub suuresti läbimõeldud hinnaküsimisest. Hinnaküsimine on üks olulisemaid kohti maja ehitusprotsessi õiges käivitamises, kus iga tellija saab mõjutada oma maja hinda ja ehituskvaliteeti.

Wage growth remained rapid in the second quarter at around 8%, over the year.

Wage growth remained rapid in the second quarter at around 8%, over the year.

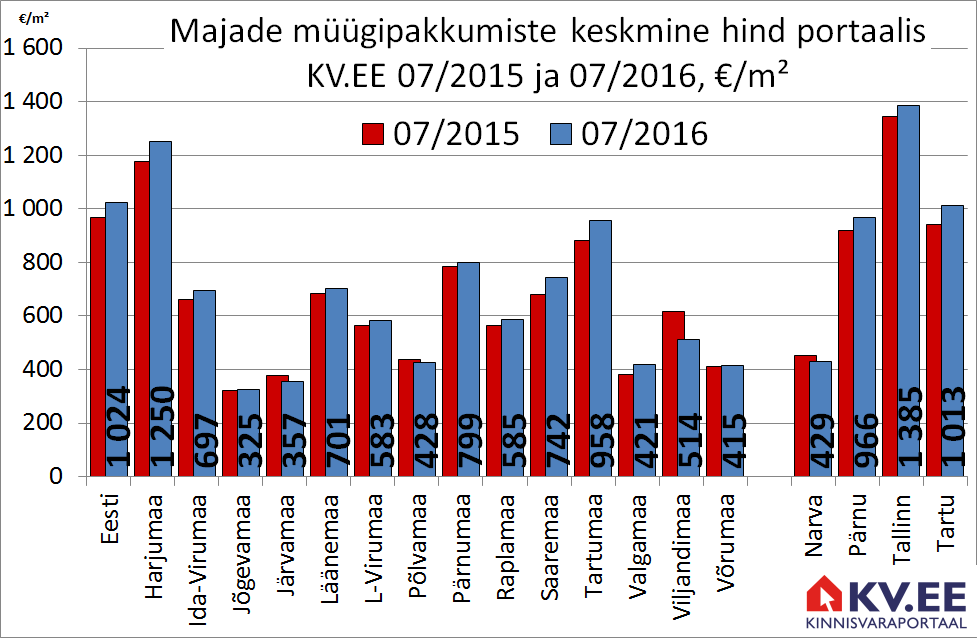

Kinnisvaraturg on aktiivne, tehingute arv püsib kõrge. Kõrge tehingute arvuga käib kaasas järjest kasvav eluasemelaenude käive ja suurenev laenujääk. Vaatamata suurenenud laenude väljastamise mahule, on laenude kahjusus järjest vähenemas.

Kinnisvaraturg on aktiivne, tehingute arv püsib kõrge. Kõrge tehingute arvuga käib kaasas järjest kasvav eluasemelaenude käive ja suurenev laenujääk. Vaatamata suurenenud laenude väljastamise mahule, on laenude kahjusus järjest vähenemas.

26. augustil 2016 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ja OÜ Pärnu Maantee 22 vahel projekteerimis- ja ehitusleping ärihoone rajamiseks Tallinna südalinnas aadressil Pärnu mnt 22.

26. augustil 2016 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ja OÜ Pärnu Maantee 22 vahel projekteerimis- ja ehitusleping ärihoone rajamiseks Tallinna südalinnas aadressil Pärnu mnt 22.