Kauni loodusega ümbritsetud Elva on tuntud oma järvede, metsaparkide ja matkaradade poolest. Linnale lisavad salapära ning unikaalsust ka 20. sajandist pärit puitsuvilad, mille verandasid ja torne kaunistavad peened ornamendid. Idüllilise väikelinna pärl on restaureeritud raudteejaam, mis on võetud ka arhitektuurimälestisena kaitse alla. Elva on paik, mis sobib elamiseks neile, kes hindavad lisaks looduse lähedusele ka väikelinnale kohast vaikust ja turvalisust.

Kauni loodusega ümbritsetud Elva on tuntud oma järvede, metsaparkide ja matkaradade poolest. Linnale lisavad salapära ning unikaalsust ka 20. sajandist pärit puitsuvilad, mille verandasid ja torne kaunistavad peened ornamendid. Idüllilise väikelinna pärl on restaureeritud raudteejaam, mis on võetud ka arhitektuurimälestisena kaitse alla. Elva on paik, mis sobib elamiseks neile, kes hindavad lisaks looduse lähedusele ka väikelinnale kohast vaikust ja turvalisust.

Valdavalt soetatakse Elva linnas kortereid. Peamiseks põhjuseks võib olla asjaolu, et kortereid on soodsam üleval pidada, kui elamuid. 2016. aasta II kvartali seisuga on Elva linna korteritehingute keskmine ruutmeetrihind võrreldes möödunud aastaga tõusnud ning ka tehingute arv on jõudsalt kasvanud. Eelmisel aastal tehti II kvartali seisuga Elva linna korteriomanditega 23 tehingut, mis on 8 tehingut vähem, kui käesoleva aasta II kvartali 31 tehingut.

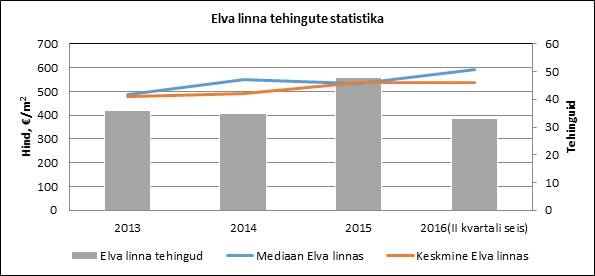

Joonis 1. Elva linna tehingute statistika. Allikas: Maa-ameti tehinguinfo

Jooniselt on näha 2013. aastal alanud keskmise hinna mõningase hinnatõusu haripunkt saabus 2015. aastal. 2015. aastast on keskmine hind Elva linnas olnud stabiilne. Mediaan Elva linnas näitab aga tõusu, mis omakorda näitab seda, et tehinguid on tehtud kõrgemate keskmiste hindadega.

Märkimisväärne on asjaolu, et 2016 aasta II kvartali seisuga on tehtud sisuliselt sama palju tehinguid kui 2013 ja 2014 aastatel terve aasta peale kokku. Kui 2016. aasta III ja IV kvartal toovad samasuguse tulemuse, siis on 2016. aasta Elva linna tehingumaht ületatud kahekordselt võrreldes 2013 ja 2014. aasta tehingumahtudega. Eelnevast võib ennustada Elva linna korteriturul viimaste aastate kõrgeimat keskmist hinda käesoleva aasta lõpuks.

2016. aasta tehingud Elva linna korteriomanditega on suures osas olnud 3-toaliste korteritega, mis on valdavalt olnud heas seisukorras. 1-toalised ning 4-toalised korterid on vähematraktiivsed. Sellest nähtub, et Elva linnas ostavad kortereid peamiselt väiksemad pered, kelle jaoks on 3-toalised 55-70 m2 korterid optimaalse suurusega.

Hetkel on Elva linnas pakkumises 17 korterit hinnavahemikus 17 000 – 61 000 €. Hinnaga kuni 30 000 € on võimalik soetada korter puumajas ning valdavalt on selles hinnaklassis pakkumisel renoveerimist vajavad korterid. Üle 30 000 € maksavad korterid, mis on enamjaolt mugavustega – keskküttega paneel- või kivimajad. Müügipakkumiste ruutmeetrihinnad on võrdlemisi ebaühtlased, jäädes 457-1089 €/m2 vahemikku.

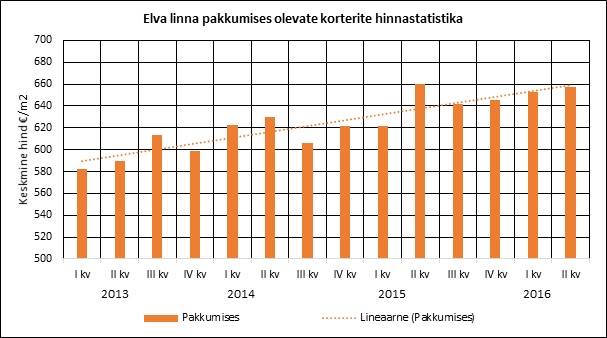

Joonis 2. Elva linna pakkumises olevate korterite statistika. Allikas: kv.ee

Kv.ee andmetele tuginedes, on Elva linna korterituru keskmine pakkumiste ruutmeetrihind tõusnud viimaste aastate lõikes jõudsalt. Eelmiste aastate keskmise kõrgeima hinna saavutas Elva korteriturg 2015. a II kvartalis, mil keskmine hind oli 660 €/m2. Sealjuures oli eelmainitud perioodi tehtud tehingute keskmine 599 €/m2. Seni kõige kõrgem müügipakkumiste keskmine hind saavutati käesoleva aasta II kvartali lõpuks, milleks on 680 €/m2. 2016. aasta II kvartali seisuga on tehingute hinnakeskmine 612 €/m2, mis tähendab, et tehingute keskmine hind on suurel kasvuteel.

Kokkuvõttes on Elva linna korteriturul märgata hinnatõusu. Tehingute keskmine ruutmeetri hind on kasvanud võrreldes eelmise aastaga 2.2 %. Hinnatõusust nähtub, et Elva korteriturg on atraktiivsem kui möödunud aastatel. Ka Elva linna rahvaarv on alates 2014. aastast taas stabiilselt tõusnud. Peamiseks põhjuseks võib olla tugevate tööandjate nagu Enics Eesti AS ja Saint-Gobain Glass Estonia SE tegutsemine Elva linnas.

Võib järeldada, et Elva linn on muutunud üha atraktiivsemaks paigaks, kuhu rajada oma kodu.

Kinnisvarafond Baltic Horizon, mis noteeriti Nasdaq Balti fondinimekirjas 6. juulil, allkirjastas turutegemise teenuslepingud ettevõtetega Swedbank AS ja Orion Securities UAB. Partnerluse eesmärk on suurendada fondiosakute likviidsust.

Kinnisvarafond Baltic Horizon, mis noteeriti Nasdaq Balti fondinimekirjas 6. juulil, allkirjastas turutegemise teenuslepingud ettevõtetega Swedbank AS ja Orion Securities UAB. Partnerluse eesmärk on suurendada fondiosakute likviidsust.

KIK valmistab koostöös Rahandusministeeriumiga ette avatud taotlusvooru kohaliku omavalitsuste lasteaedade rekonstrueerimiseks. Eesmärk on parandada lasteaiahoonete energiatõhusust ja vähendada ülalpidamiskulusid.

KIK valmistab koostöös Rahandusministeeriumiga ette avatud taotlusvooru kohaliku omavalitsuste lasteaedade rekonstrueerimiseks. Eesmärk on parandada lasteaiahoonete energiatõhusust ja vähendada ülalpidamiskulusid.

Kui mitmed eelnevad kuud on meie jälgitavad Tallinna korterituru põhinäitajad – tehingute arv ja m2 keskmine müügihind, käitunud üsna ettearvatult, siis juuli kohta tuleb nentida, et toimus väike üllatus. Seda eelkõide m2 keskmise müügihinna osas, mis juulis tõusis eelneva kuuga võrreldes 90 EUR/m2 ehk 5,7% ja aasta võrdluses lausa 10,5%.

Kui mitmed eelnevad kuud on meie jälgitavad Tallinna korterituru põhinäitajad – tehingute arv ja m2 keskmine müügihind, käitunud üsna ettearvatult, siis juuli kohta tuleb nentida, et toimus väike üllatus. Seda eelkõide m2 keskmise müügihinna osas, mis juulis tõusis eelneva kuuga võrreldes 90 EUR/m2 ehk 5,7% ja aasta võrdluses lausa 10,5%.

Sofia linnavolikogu kehtestas 28.07.2016 istungil Arco Vara AS-i 100% tütarühingule Iztok Parkside EOOD-le kuuluvate Iztok Parkside kinnistute detailplaneeringu. Planeeringuga hõlmatud kinnistute pindala on 2470m2.

Sofia linnavolikogu kehtestas 28.07.2016 istungil Arco Vara AS-i 100% tütarühingule Iztok Parkside EOOD-le kuuluvate Iztok Parkside kinnistute detailplaneeringu. Planeeringuga hõlmatud kinnistute pindala on 2470m2.

Esialgsetel andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2016. aasta II kvartalis võrreldes 2015. aasta II kvartaliga 0,6%, teatab Statistikaamet.

Esialgsetel andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2016. aasta II kvartalis võrreldes 2015. aasta II kvartaliga 0,6%, teatab Statistikaamet.

AS Pro Kapital Grupp teatab, et on pikendanud 840 184 „Pro Kapital Grupp vahetusvõlakiri PKG3 10.08.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG3) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 10.08.2018 (edaspidi nimetatud kui lunastuspäev).

AS Pro Kapital Grupp teatab, et on pikendanud 840 184 „Pro Kapital Grupp vahetusvõlakiri PKG3 10.08.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG3) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 10.08.2018 (edaspidi nimetatud kui lunastuspäev).

According to the flash estimate of Statistics Estonia, GDP growth in Estonia decelerated to 0.6% in the second quarter of 2016 (in the first quarter, Estonian economy grew by 1.7%). Deceleration of the growth rate was expected.

According to the flash estimate of Statistics Estonia, GDP growth in Estonia decelerated to 0.6% in the second quarter of 2016 (in the first quarter, Estonian economy grew by 1.7%). Deceleration of the growth rate was expected.

Neljapäeval, 11. augustil kell 11 saab Sõle Spordikeskus (Sõle 40 a) sümboolse nurgakivi.

Neljapäeval, 11. augustil kell 11 saab Sõle Spordikeskus (Sõle 40 a) sümboolse nurgakivi.

Kuidas alustada oma maja projektiga, mis peaks olema esimene samm? Mis peaks olema esimene tegevus? Kas tormata näidisprojekte vaatama või rahulikult lähteülesandesse kirja panna panna oma soovid ja valikud?

Kuidas alustada oma maja projektiga, mis peaks olema esimene samm? Mis peaks olema esimene tegevus? Kas tormata näidisprojekte vaatama või rahulikult lähteülesandesse kirja panna panna oma soovid ja valikud?

Majutusettevõtetes peatus 2016. aasta juunis 345 600 sise- ja välisturisti, mida oli 7% enam kui eelmise aasta juunis, teatab Statistikaamet. Suurenes nii välis- kui ka siseturistide arv.

Majutusettevõtetes peatus 2016. aasta juunis 345 600 sise- ja välisturisti, mida oli 7% enam kui eelmise aasta juunis, teatab Statistikaamet. Suurenes nii välis- kui ka siseturistide arv.

Pakun kinnisvaraarendajatele operatiivset infot elamispindade uusarenduste müügitempodest ja sellest, milliseid kortereid müüakse.

Pakun kinnisvaraarendajatele operatiivset infot elamispindade uusarenduste müügitempodest ja sellest, milliseid kortereid müüakse.

Kauni loodusega ümbritsetud Elva on tuntud oma järvede, metsaparkide ja matkaradade poolest. Linnale lisavad salapära ning unikaalsust ka 20. sajandist pärit puitsuvilad, mille verandasid ja torne kaunistavad peened ornamendid. Idüllilise väikelinna pärl on restaureeritud raudteejaam, mis on võetud ka arhitektuurimälestisena kaitse alla. Elva on paik, mis sobib elamiseks neile, kes hindavad lisaks looduse lähedusele ka väikelinnale kohast vaikust ja turvalisust.

Kauni loodusega ümbritsetud Elva on tuntud oma järvede, metsaparkide ja matkaradade poolest. Linnale lisavad salapära ning unikaalsust ka 20. sajandist pärit puitsuvilad, mille verandasid ja torne kaunistavad peened ornamendid. Idüllilise väikelinna pärl on restaureeritud raudteejaam, mis on võetud ka arhitektuurimälestisena kaitse alla. Elva on paik, mis sobib elamiseks neile, kes hindavad lisaks looduse lähedusele ka väikelinnale kohast vaikust ja turvalisust.

Valminud on Reidi tee uus eskiisprojekt, mida on varakevadise ideekorje ja avalike arutelude käigus linnakodanike poolt tehtud ettepanekute põhjal esialgsega võrreldes oluliselt täiendatud. Eskiisi uuemad joonised on kõigile huvilistele kättesaadavad kodulehel: http://kprojekt.ee/reidi-tee/.

Valminud on Reidi tee uus eskiisprojekt, mida on varakevadise ideekorje ja avalike arutelude käigus linnakodanike poolt tehtud ettepanekute põhjal esialgsega võrreldes oluliselt täiendatud. Eskiisi uuemad joonised on kõigile huvilistele kättesaadavad kodulehel: http://kprojekt.ee/reidi-tee/.