EESTI

EESTI

Augustis sättis kinnisvaraturg end juba sügisesele lainele. Tehingute hulk taas kasvas ning hoogu sai ka uute korterite notariaalsete asjaõiguslepingute sõlmimine. Puhkusteperioodist väljatulek tähendab ka seda, et osalt suvel tehtud otsused said augustis ühekorraga vormistatud, mille tulemusel näiteks väikelinnades näeme päris suuri tehingutearvu kasve. Samas pole oodata, et kasv edaspidi jätkuks kui trend, pigem näeme tehinguaktiivsuses „lainetust“ – aeg-ajalt üles ja siis jälle alla.

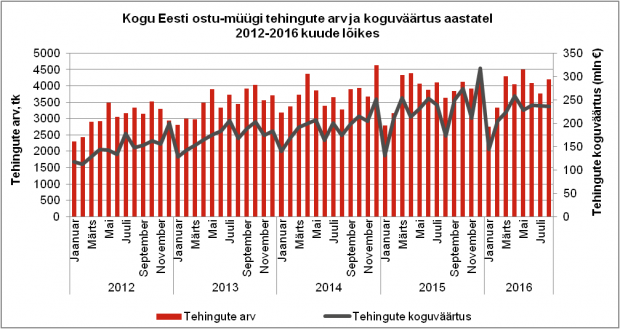

Maa-ameti andmetel toimus augustis kogu Eestis 4202 kinnisvara ostu-müügitehingut, mis on 11,8% juulist enam. Võrreldes mulluse augustiga kerkis sõlmitud tehingute arv aga 15,8%.

Allikas: Maa-amet

Tallinn

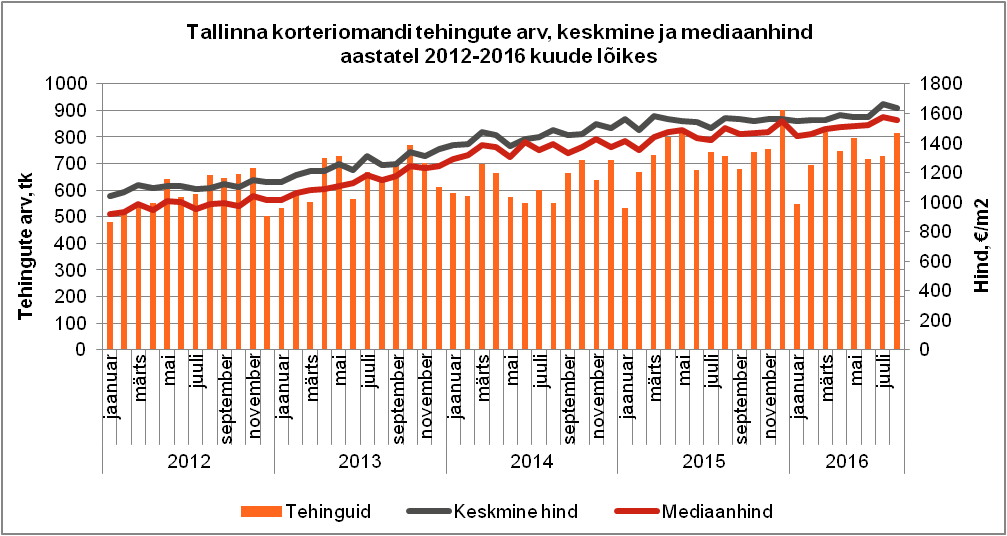

Sarnaselt kogu Eestiga tõusis augustis ka Tallinna kinnisvaraturg. Maa-ameti andmetel leidis aset 1223 ostu-müügitehingut, mis on juulist 12,1% enam. Aastataguse ajaga võrrelduna kerkis tehinguaktiivsus 22,5%.

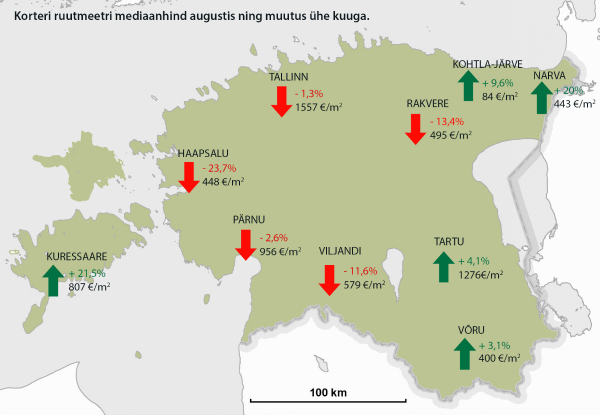

Nagu ikka, teeb Tallinnas ilma korteriturg ning praeguse aktiivsuse taga on uusarendustes toimuv. Müüdi 816 korterit (juulis 725), mille ruutmeetri mediaanhinnaks kujunes 1557 eurot. Kui juuliga võrreldes langes hinnatase 1,3%, siis aastaga kerkis see 10,3%.

Linnaosade kaupa olid korterite keskmised mediaanhinnad ja nende liikumised järgnevad:

- Haabersti: 1375 €/m2. Muutus võrreldes juuliga -8,6% ja aastaga -12,2%*.

- Kadriorg: 2480 €/m2. Muutus võrreldes juuliga +12,3%* ja aastaga +0,2%.

- Kalamaja: 2114 €/m2. Muutus võrreldes juuliga -3,6% ja aastaga +8,9%.

- Kesklinn: 2021 €/m2. Muutus võrreldes juuliga -4,5% ja aastaga -1,9%.

- Kristiine: 1648 €/m2. Muutus võrreldes juuliga -8% ja aastaga +6,3%.

- Lasnamäe: 1333 €/m2. Muutus võrreldes juuliga +5% ja aastaga +6,8%.

- Mustamäe: 1377 €/m2. Muutus võrreldes juuliga -0,9% ja aastaga +1,3%.

- Nõmme: 1581 €/m2. Muutus võrreldes juuliga -9,1% ja aastaga +29,6%*.

- Pirita: 1629 €/m2. Muutus võrreldes juuliga +7,2% ja aastaga -1,7%.

- Põhja-Tallinn: 1701 €/m2. Muutus võrreldes juuliga +3,3% ja aastaga +11%*.

- Vanalinn: 2431 €/m2. Muutus võrreldes juuliga -15,2%.

* Suuri hinnakõikumisi põhjustab tehingute struktuur – nii tehingute arv kui ka kallima või odavama hinnaklassi, näiteks uusarenduste ja väikese üldpinnaga renoveeritud, kallima ruutmeetrihinnaga korterite hulk tehingute koguarvust.

Eramuid ja suvilaid müüdi 33 (juulis 35) ning hoonestamata elamukrunte 9 (juulis 7).

Tartu

Tartu kinnisvaraturg oli augustis tehingute hulga poolest taas väga aktiivne, mille põhjuseks, nagu ka varem sel aastal, oli suurema hulga uute korterite asjaõiguslepingute vormistamine notaribüroodes. Maa-ameti andmeil toimus augustis 236 kinnisvara ostu-müügitehingut, mis on juulist 29% ja mullusest augustist 15,1% enam.

Kortereid müüdi 190 (juulis 136), mille ruutmeetri mediaanhinnaks kujunes 1276 eurot. Kui kuu aja jooksul kasvas hinnatase teostatud tehingute põhjal 4,1%, siis aasta jooksul 15,8%.

Eramuid ja suvilaid müüdi 17 (juulis 23) ning hoonestamata elamukrunte 2 (juulis 1).

Ida-Virumaa

Ida-Virumaa kinnisvaraturg augustis üllatusi ei pakkunud. Maa-ameti andmetel kasvas tehinguaktiivsus 6,8% 284-le müügitehingule. Aastaga langes tehingute hulk aga 8,4%.

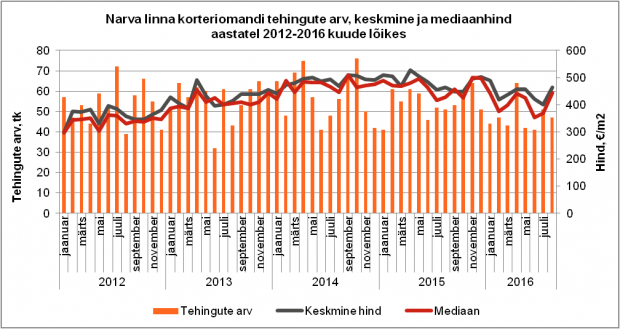

Maakonna tähtsamatel korteriturgudel müüdi aga enam kallimaid kortereid. Nii toimus Narvas 47 korteri müüki (juulis 51), mille ruutmeetri mediaanhind kerkis kuuga 20% 443 eurole. Aastaga muutus hinnatase aga +6,7%.

Kohtla-Järvel müüdi aga 66 korterit (juulis 64), mille ruutmeetri mediaanhinnaks kujunes 84 eurot. Kui kuuga kasvas hinnatase 9,6%, siis aastaga langes see 12,5%.

Jõhvis müüdi 20 korterit (juulis 15), mille ruutmeetri mediaanhinnaks kujunes 237 eurot. Kui kuuga kerkis antud näitaja 3,2%, siis aastaga toimus 17,4% langus. Jõhvis müüdi ka 5 eramut (juulis 3).

Pärnu

Ka Pärnu kinnisvaraturg kasvatas sarnaselt kogu Eestiga augustikuus aktiivsust. Maa-ameti andmeil leidis aset 126 ostu-müügitehingut, mis on juulikuust 43,2% enam. Mulluse augustiga võrreldes kasvas tehinguaktiivsus suisa 77,5%.

Niisugune suur kasv tuli korteriturult, kus müüdi keskmisest enam eluruume, sh kobartehinguna. Nii toimus 91 objekti müüki (juulis 57), mille ruutmeetri mediaanhinnaks kujunes 956 eurot. Hinnatase langes võrreldes juuliga 2,6% samas kui aastaga kasvas see siiski 2,1%.

Eramuid müüdi 13 (juulis 9) ja hoonestamata elamukrunte 3 (juulis 2).

Viljandi

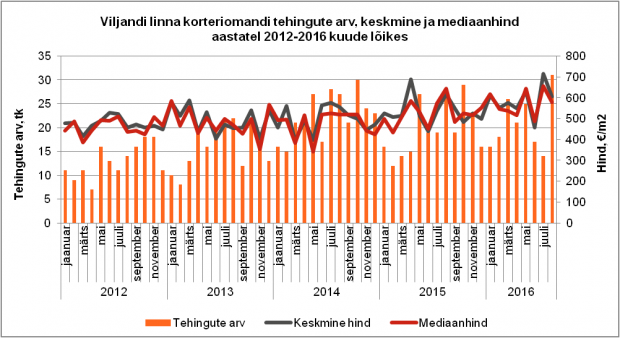

Ka Vilkjandi kinnisvaraturg tegi augustis tugeva tõusu. Samas mitte rekordi. Maa-ameti tehingustatistika kohaselt toimus 41 ostu-müügitehingut, mis on juulist 70,8% enam. Aastaga kasvas tehinguaktiivsus aga 2,5%.

Kortereid müüdi 31 (juulis 14), mille ruutmeetri mediaanhinnaks kujunes 579 eurot. Kui juuliga võrreldes pinnaühiku hind 11,6%, siis aastaga 10%.

Eramuid müüdi 3 (juulis samuti 3) ning kaubaks läks ka 1 elamukrunt.

Rakvere

Rakvere kinnisvaraturg võttis vastupidiselt paljudele teistele suurematele keskustele augusti hoogu veidi maha. Maa-ameti andmetel toimus 31 ostu-müügitehingut, mis on juulist 11,4% vähem. Aastaga tõusis tehinguaktiivsus siiski 24%.

Kortereid müüdi 23 (juulis 25), mille ruutmeetri mediaanhinnaks tuli 495 eurot. Kui juuliga võrreldes langes hinnatase 13,4%, siis aastaga kasvas see 25,3%.

Eramuid müüdi 4 (juulis samuti 4) ning hoonestamata elamumaid 2.

Kuressaare

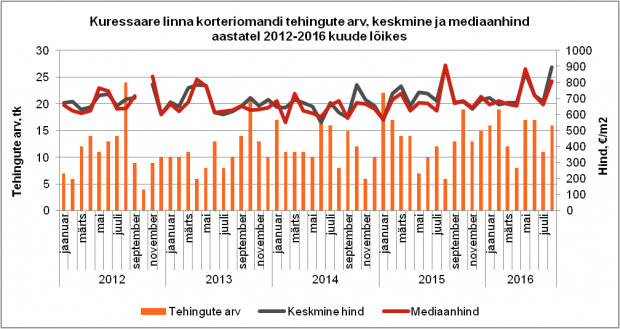

Kinnisvaratehingute hulk Kuressaares augusti jooksul kasvas ning jõudis tagasi aasta keskmisele tasemele. Maa-ameti andmeil toimus 26 ostu-müügitehingut, mis on juulist 10 tehingut enam. Mullu augustis oli aga eriti vaikne ning toimus vaid 11 ostu-müügitehingut.

Kortereid müüdi 16 (juulis 11), mille ruutmeetri mediaanhinnaks kujunes 807 eurot. Võrreldes juuliga kasvas antud näitaja 21,5% samas kui aastaga langes see 10,9%.

Müüdi ka 3 eramut (juulis 1) ja 1 elamukrunt (juulis 2).

Haapsalu

Maa-ameti andmetel toimus Haapsalus augustikuu jooksul 30 kinnisvara ostu-müügitehingut, mis on korralik keskmine tulemus. Võrreldes juuliga kasvas tehinguaktiivsus 25% ja aastaga 11,1%.

Kortereid müüdi 26 (juulis 14), mille ruutmeetri mediaanhinnaks kujunes 448 eurot. Kui kuuga langes teostatud tehingute põhjal hinnatase 23,7%, siis aastaga 2%.

Augustis müüdi Haapsalus ka 1 elamukrunt.

Tööstustoodangu tootjahinnaindeksi muutus oli 2016. aasta augustis võrreldes juuliga 0,2% ja võrreldes eelmise aasta augustiga -1,3%, teatab Statistikaamet.

Tööstustoodangu tootjahinnaindeksi muutus oli 2016. aasta augustis võrreldes juuliga 0,2% ja võrreldes eelmise aasta augustiga -1,3%, teatab Statistikaamet.

Tallinna linnavalitsus määrab Põhja-Tallinnas Kopli asumis Uus-Maleva tänavalt kulgeva tänava nimeks Turvise tänav.

Tallinna linnavalitsus määrab Põhja-Tallinnas Kopli asumis Uus-Maleva tänavalt kulgeva tänava nimeks Turvise tänav.

Kinnisvarakoolis toimub 27/09/2016 koolitus “

Kinnisvarakoolis toimub 27/09/2016 koolitus “

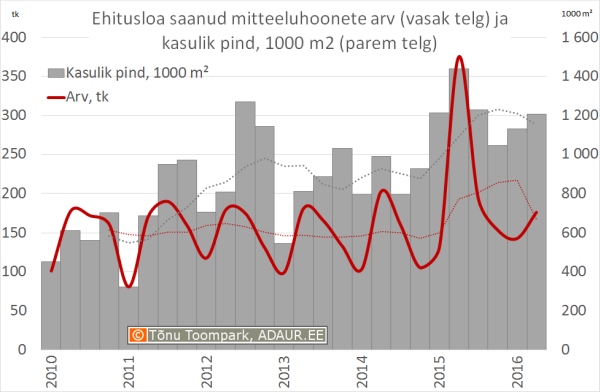

2016 II kvartalis sai ehitusloa 706 mitteeluruumi kasuliku pindalaga 302 000 m². Aastataguse ajaga võrreldes on tegemist olulise ehituslubade arvu vähenemisega. Mullu samal ajal sai kasutusloa 1502 mitteeluruumi pindalaga 360 000 m².

2016 II kvartalis sai ehitusloa 706 mitteeluruumi kasuliku pindalaga 302 000 m². Aastataguse ajaga võrreldes on tegemist olulise ehituslubade arvu vähenemisega. Mullu samal ajal sai kasutusloa 1502 mitteeluruumi pindalaga 360 000 m².

Kui mõni ehitustööde eksimus või viga on tehtud siis järgneb otsus, mida sellega edasi teha. Mida ehituse alguse poole, seda lihtsam on üldjuhul avastatud vigu parandada või teha näiteks muudatusi, mis vea kokkuvõttes kaotavad. Hoopis teine lugu on ehitustööde lõpufaasis, kus parandamine mõjutab juba tehtud töid või niigi pingelist ajagraafikut.

Kui mõni ehitustööde eksimus või viga on tehtud siis järgneb otsus, mida sellega edasi teha. Mida ehituse alguse poole, seda lihtsam on üldjuhul avastatud vigu parandada või teha näiteks muudatusi, mis vea kokkuvõttes kaotavad. Hoopis teine lugu on ehitustööde lõpufaasis, kus parandamine mõjutab juba tehtud töid või niigi pingelist ajagraafikut.

Teisipäeval, 20. septembril kell 16 toimub Tartu raekoja saalis avalik arutelu, kus on kõne all Tartu linna üldplaneeringu eskiislahenduse avaliku väljapaneku ajal esitatud ettepanekud ja linna seisukohad.

Teisipäeval, 20. septembril kell 16 toimub Tartu raekoja saalis avalik arutelu, kus on kõne all Tartu linna üldplaneeringu eskiislahenduse avaliku väljapaneku ajal esitatud ettepanekud ja linna seisukohad.

AS Pro Kapital Grupp teatab, et on pikendanud 516 029 „Pro Kapital Grupp vahetusvõlakiri PKG4 16.09.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG4) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 16.09.2018 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 1 000 PKG4 vahetusvõlakirja väljalaskehinnas 2 800 EUR.

AS Pro Kapital Grupp teatab, et on pikendanud 516 029 „Pro Kapital Grupp vahetusvõlakiri PKG4 16.09.2014“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG4) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 16.09.2018 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 1 000 PKG4 vahetusvõlakirja väljalaskehinnas 2 800 EUR.

15. septembril 2016 sõlmisid AS Merko Ehitus kontserni kuuluv UAB Merko bustas ja Orbis S.A. tütarettevõte UAB Hekon ostu-müügi eellepingu valmisehitamise järgseks “ibis” hotelli hoone ja parkla võõrandamiseks. Hetkel on kinnistu UAB Merko bustas omandis.

15. septembril 2016 sõlmisid AS Merko Ehitus kontserni kuuluv UAB Merko bustas ja Orbis S.A. tütarettevõte UAB Hekon ostu-müügi eellepingu valmisehitamise järgseks “ibis” hotelli hoone ja parkla võõrandamiseks. Hetkel on kinnistu UAB Merko bustas omandis.

EESTI

EESTI

Rahandusministeeriumi prognoosi järgi kasvab Eesti majandus tänavu 1,3 protsenti ja 2017. aastal 2,5 protsenti.

Rahandusministeeriumi prognoosi järgi kasvab Eesti majandus tänavu 1,3 protsenti ja 2017. aastal 2,5 protsenti.

August näitas meile taaskord väga aktiivset müügikuud. Märkimisväärselt tõusis Tallinna, Tartu ja Pärnu järelturu korterite tehingute arv. Maa-ameti tehingustatistika andmetel teostati käesoleva aasta augustikuus Eestis kokku 4202 ostu-müügitehingut koguväärtusega 236,007 miljonit eurot. Juuliga võrreldes teostati 12% rohkem tehinguid, samas tehingute koguväärtus jäi samale tasemele. Kogu Eesti kinnisvaratehingute arv on võrreldes eelmise aasta augustiga tõusnud 16% ja tehingute koguväärtus on tõusnud 37%.

August näitas meile taaskord väga aktiivset müügikuud. Märkimisväärselt tõusis Tallinna, Tartu ja Pärnu järelturu korterite tehingute arv. Maa-ameti tehingustatistika andmetel teostati käesoleva aasta augustikuus Eestis kokku 4202 ostu-müügitehingut koguväärtusega 236,007 miljonit eurot. Juuliga võrreldes teostati 12% rohkem tehinguid, samas tehingute koguväärtus jäi samale tasemele. Kogu Eesti kinnisvaratehingute arv on võrreldes eelmise aasta augustiga tõusnud 16% ja tehingute koguväärtus on tõusnud 37%.