Oma kodu soetamine, olgu selleks korter või maja, on suur otsus. Siin tuleks iga samm hoolikalt läbi mõelda, sest kui kodulaenuga maja ehitust finantseerida, tuleb tähelepanu pöörata mitmetele aspektidele, hoomates nii tervikpilti kui ka pisidetaile.

Oma kodu soetamine, olgu selleks korter või maja, on suur otsus. Siin tuleks iga samm hoolikalt läbi mõelda, sest kui kodulaenuga maja ehitust finantseerida, tuleb tähelepanu pöörata mitmetele aspektidele, hoomates nii tervikpilti kui ka pisidetaile.

Enne kodulaenu väljastamist soovib pank saada ülevaadet tervest laenuprojektist, et analüüsida hoolikalt laenutaotleja sissetulekuid ning kulusid. Arvesse võetakse ka senist maksekäitumist ja tarbimisharjumusi. „Vahel hindavad inimesed oma rahalisi võimalusi üle ning pank peab siinkohal olema realistlik, mõeldes paar sammu kaugemale,” selgitab SEB jaepanga divisjoni juht Tõnu Sepp. Soovituslikult võiksid igakuised finantskohustused jääda alla 30–40% laenutaotleja sissetulekust.

Lisaks taotleja krediidivõimekusele analüüsib pank hoolikalt ka finantseeritavat objekti. Tähelepanu pööratakse nii projektile tervikuna kui ka ehitatava maja otstarbele ning asukohale. „Maja ehitamine on aeganõudev ja kulukas, mistõttu pank soovib saada ülevaadet tervest ehitusprotsessist. Pangale tuleb esitada kalkulatsioon kogu projekti maksumuse kohta, ehituse hinnapakkumised või juba sõlmitud ehituslepingud,” ütleb Sepp. Ta lisab, et vahel võib tarvis olla ka ehitusprojekti.

Juba sõlmitud ehituslepingute esitamisel analüüsib pank ka ehitajat, vaadates eelkõige tema võimet täita ehituslepinguga võetud kohustusi. Sepp selgitab, et analüüsi eesmärgiks on välistada olukord, kus maja ei saa elamiskõlbulikuks või takistavad selle kasutuselevõttu olulised puudused.

Kodulaen maja ehitamiseks ja krundi ostmiseks

Enamikel juhtudel soovivad inimesed laenu nii maja ehitamiseks kui ka krundi ostmiseks. Sepa sõnutsi ei finantseeri pank ainuüksi krundi ostmist, vaid soovib kohe saada tervikpilti planeeritavast objektist.Kui teil on krunt välja valitud, siis tuleb koostada ehitusprojekt ning esitada see koos ajakava, ehituspakkumiste ning lepingutega pangale laenu taotlemiseks. Kui saate positiivse vastuse, väljastatakse teile krundi ostmiseks vajalik laenusumma.

„Krundi puhul vajame lisatagatist, sest maatükki pank laenutagatisena ei aktsepteeri,” toob Sepp välja. Krundi tagatiseks sobib näiteks korter ning selle vabastamist tagatisena saab taotleda siis, kui maja on valmis.

Kui krunt on juba olemas

Kui teil on krunt endal juba olemas, käib protsess sisuliselt samamoodi. Krundi maksumus arvestatakse omafinantseeringu hulka, mistõttu see ei pruugi olla laenu saamiseks piisava väärtusega. „Lisatagatise vajadus selgub ehitusprojekti ja hinnakalkulatsiooni analüüsides,” ütleb Sepp, lisades, et krundi olemasolul on vaja pangale esitada ka ehitusluba. Laenuga ostetud krunt, mille tagasimaksmine alles kestab, tema sõnul aga üldiselt mingeid erisusi kaasa ei too.

Laen väljastatakse osade kaupa

Kui pangale on esitatud laenutaotlus ning vajalikud dokumendid, saab teha otsuse maja ehitamise finantseerimise kohta. Positiivse vastuse korral sõlmitakse kliendiga laenuleping ning üldjuhul on laenusaajal kohustus ehitamist alustada 6 kuu jooksul. Elamu peaks valmima laenulepingu sõlmimisest hiljemalt 18 kuu jooksul.

Maja ehitamine toimub etapiviisiliselt ja seetõttu väljastab pank kodulaenu samuti osade kaupa vastavalt maja tagatisvara väärtuse kasvule. See tähendab, et pank maksab välja osa laenust ja klient investeerib selle maja ehitusse, tõstes niiviisi selle turu- ja tagatisvara väärtust. „Pärast laenuosa investeerimist ehitusse tuleb järgmiseks laenuosa väljamakseks esitada pangale uus eksperthinnang,” sõnab Sepp. „Esitatud eksperthinnang aitab ühtlasi pangal veenduda varem välja makstud laenu sihtotstarbelises kasutamises.”

Väärtus ei pruugi alati tõusta

Probleem võib tekkida siis, kui teatud ehitusjärgus tagatisvara väärtus pärast investeeringuid oluliselt ei suurene. Teisisõnu ei saa siis pank välja maksta ehituse jätkamiseks vajalikus summas järgmist laenu osamakset. Taoline olukord võib tekkida ka juhul, kui ehitamine jääb kinnisvarahindade üldise languse perioodi.

„Ehitustegevuse seiskumise vältimiseks turuväärtuse liiga vähese kasvu tõttu soovitame laenutaotlejal eelnevalt läbi mõelda, kas tal on sellises olukorras laenu tagatiseks ajutiselt pakkuda mõnd täiendavat tagatist,” soovitab Sepp. Sel juhul on pangal võimalik järgmine laenumakse väljastada ja maja ehitus saab jätkuda.Tagasimakse algab kohe pärast esimese osamakse väljastamist, kui ei ole otsustatud taotleda põhiosa maksepuhkust.

Ehitamise ajal ei saa intressi fikseerida

Kui kodulaen võetakse kasutusse osade kaupa, siis ei saa selle intressimäära fikseerida. „Pank ei saa üldjuhul võimaldada sama intressitasemega laenuressurssi pikema aja jooksul,” selgitab Sepp. Seega on ehituslaenude puhul intressimäärad üldjuhul fikseerimata, olles enamasti seotud 6 kuu euriboriga. „Intressi arvutatakse laenujäägilt ja see teeb osade kaupa laenu väljamaksmise kliendile soodsamaks,” ütleb Sepp.

Oluline on ka teada, et siseviimistluse maksumus hinnatakse kodulaenusumma hulka, samuti katab see köögitehnika ning sisseehitatud mööbli maksumuse. Mööbel ja muu sisustus sinna alla aga ei kuulu.

„Soovitan kindlasti enne majaehituseks võetava kodulaenu taotlemist konsulteerida erakliendihalduriga ning tutvuda lepingueelse olulise teabega panga koduleheküljel,” rõhutab SEB jaepanga divisjoni juht.

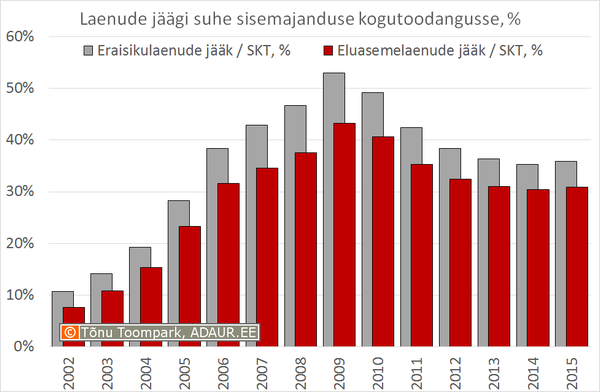

Eraisikute laenukoormus on nüüdseks lõpetanud languse ja asunud taas tõusuteele. Eraisikulaenude, st eluasemelaenude ja tarbimislaenude jäägi suhe sisemajanduse kogutoodangusse oli 2015. aasta lõpul 35,8%.

Eraisikute laenukoormus on nüüdseks lõpetanud languse ja asunud taas tõusuteele. Eraisikulaenude, st eluasemelaenude ja tarbimislaenude jäägi suhe sisemajanduse kogutoodangusse oli 2015. aasta lõpul 35,8%.

Kinnisvarakoolis toimub 24/05/2016 koolitus “

Kinnisvarakoolis toimub 24/05/2016 koolitus “