Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride korralise üldkoosoleku 25. mail 2016. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Gamma (Liivalaia 33, 10118 Tallinn).

Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride korralise üldkoosoleku 25. mail 2016. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Gamma (Liivalaia 33, 10118 Tallinn).

Üldkoosolekul hääleõiguslike aktsionäride nimekiri fikseeritakse 18. mail 2016. a kell 23.59.

Üldkoosolekust osavõtjate registreerimine algab kell 09.00 ja lõpeb 10.00 koosoleku toimumise kohas.

Registreerimisel palume:

- füüsilisest isikust aktsionäril esitada isikut tõendava dokumendina pass või isikutunnistus, esindajal lisaks kehtiv kirjalik volikiri;

- juriidilisest isikust aktsionäri esindajal esitada kehtiv väljavõte vastavast registrist, kus isik on registreeritud ja millest tuleneb esindaja õigus aktsionäri esindada (seadusjärgne volitus) ning esindaja pass või isikutunnistus või muu isikut tõendav fotoga dokument. Juhul kui tegemist ei ole seadusjärgse esindajaga, tuleb lisaks esitada kehtiv kirjalik volikiri.

Aktsionär võib enne üldkoosoleku toimumist teavitada Seltsi esindaja määramisest või esindajale antud volituse tagasivõtmisest, saates vastavasisulise digitaalallkirjastatud teate e-posti aadressile nordecon@nordecon.com või toimetades kirjalikku taasesitamist võimaldavas vormis teate tööpäeviti ajavahemikus 10.00–16.00 aadressile Pärnu mnt 158/1, 11317 Tallinn hiljemalt üldkoosoleku toimumise päeva eelseks tööpäevaks 24. maiks 2016. a kell 16.00.

Vastavalt Seltsi nõukogu 27. aprilli 2016. a otsusele on korralise üldkoosoleku päevakord järgmine:

- Seltsi 2015. aasta majandusaasta aruande kinnitamine ja kasumi jaotamine;

- Audiitori valimine 2016. aasta majandusaastaks ning audiitori tasustamise korra määramine;

- Seltsi aktsiakapitali vähendamine.

Seltsi nõukogu teeb aktsionäridele järgmised ettepanekud:

Päevakorrapunkt 1. Seltsi 2015. aasta majandusaasta aruande kinnitamine ja kasumi jaotamine

1.1 Kinnitada Seltsi 2015. aasta konsolideeritud majandusaasta aruanne juhatuse poolt esitatud kujul.

1.2.Jaotada Seltsi kasum järgmiselt: Seltsi 2015. aasta konsolideeritud puhaskasum on 179 tuhat eurot, Seltsi eelmiste perioodide jaotamata kasum on 10 791 tuhat eurot, kokku moodustab jaotuskõlblik kasum 31.12.2015. a seisuga seega 10 970 tuhat eurot. Määrata Seltsi aktsionäride vahel jaotatava kasumiosa (dividendi) suuruseks 923 tuhat eurot (0,03 eurot aktsia kohta). Eraldisi reservkapitali ega teistesse seaduse või põhikirjaga ettenähtud reservidesse ei tehta. Jaotamata kasumi jääk pärast kasumi jaotamise otsuse vastuvõtmist on 10 047 tuhat eurot. Õigus dividendidele on aktsionäridel, kes on kantud Seltsi aktsiaraamatusse seisuga 06.06.2016 kell 23.59. Oma aktsiate eest Seltsile dividende ei maksta, dividendikõlbulike aktsiate arv on 30 756 728. Dividendid makstakse aktsionäridele välja hiljemalt 22.06.2016.

Päevakorrapunkt 2. Audiitori valimine 2016. aasta majandusaastaks ning audiitori tasustamise korra määramine

Juhatus on kevadel 2014 viinud läbi konkursi audiitorühingu määramiseks Seltsile järgmiseks 3-aastaseks perioodiks (majandusaastad 2014–2016) ning valinud esitatud pakkumiste hulgast välja audiitorühingu KPMG Baltics OÜ kui parima hinna ja kvaliteedi suhtega pakkuja. Audiitor on kinnitanud vastavalt Hea Ühingujuhtimise Tavale, et tal puuduvad tööalased, majanduslikud või muud seosed, mis ohustaks tema sõltumatust teenuse osutamisel.

2015. a majandusaastal on Seltsile osutanud auditeerimisteenuseid Audiitorühing KPMG Baltics OÜ 2015. a sõlmitud lepingu alusel. KPMG Baltics OÜ on osutanud auditeerimisteenuseid kooskõlas eelnimetatud lepinguga ning Seltsil ei ole pretensioone auditeerimisteenuste kvaliteedi osas.

2.1.Valida 2016. aasta majandusaastaks Seltsi audiitoriks kontserni senine audiitorühing KPMG Baltics OÜ ning maksta audiitorile tasu vastavalt audiitoriga sõlmitavale lepingule.

Päevakorrapunkt 3. Seltsi aktsiakapitali vähendamine

3.1.Vähendada Seltsi aktsiakapitali 971 264,49 euro võrra 20 691 704,91 eurolt 19 720 440,42 euroni. Aktsiakapitali vähendamine toimub aktsiate arvestusliku väärtuse vähendamise teel 0,03 euro võrra aktsia kohta. Seltsi aktsiate koguarv ei muutu ning aktsiate arvestuslik väärtus väheneb võrdeliselt aktsiakapitali vähendamisega. Aktsiakapitali vähendamise tulemusena on Aktsiaseltsi aktsiakapitali suurus 19 720 440,42 eurot, mis jaguneb 32 375 483 nimiväärtuseta aktsiaks.

3.2.Aktsiakapitali vähendamisel teha aktsionäridele väljamakse summas 0,03 eurot aktsia kohta, kokku summas 922 701,84 eurot. Väljamakse teha aktsionäridele hiljemalt kolme kuu möödumisel aktsiakapitali vähendamise äriregistrisse kandmisest.

3.3.Aktsiakapitali vähendatakse seoses Seltsi kapitali struktuuri korrigeerimisega viimaks Seltsi aktsiakapitali suurus vastavusse Seltsi tegevusmahtudega ja strateegiliste eesmärkidega. Vähendatud aktsiakapitali suurus on vastavuses seadusest ja Seltsi põhikirjast tulenevate nõuetega.

3.4.Aktsiakapitali vähendamises osalevate aktsionäride nimekiri fikseeritakse seisuga 06.06.2016 kell 23.59.

________________________

Seltsi 2015. a majandusaasta aruandega ning sõltumatu vandeaudiitori aruandega on võimalik tutvuda NASDAQ OMX Tallinna Börsi kodulehel www.nasdaqomxbaltic.com.

Kõigi Seltsi korralise üldkoosolekuga seotud dokumentidega, sealhulgas otsuste eelnõudega ja aktsionäride poolt esitatud põhjendustega päevakorrapunktide kohta koos vastavate otsuste eelnõudega, 2015. a majandusaasta aruande, sõltumatu vandeaudiitori aruande ja kasumi jaotamise ettepaneku ning nõukogu poolt majandusaasta aruande kohta koostatud kirjaliku aruandega ning muude seaduse kohaselt avalikustamisele kuuluvate andmete ning päevakorraga seotud muu olulise teabega on võimalik alates 29. aprillist 2016. a tutvuda Seltsi kodulehel aadressil www.nordecon.com. Küsimusi korralise üldkoosoleku või selle päevakorrapunktide kohta saab esitada e-posti aadressil nordecon@nordecon.com. Küsimused, vastused, aktsionäride ettepanekud päevakorras olevate teemade kohta ja üldkoosoleku protokoll avalikustatakse Seltsi koduleheküljel www.nordecon.com.

Aktsionäril on õigus üldkoosolekul saada juhatuselt teavet Seltsi tegevuse kohta. Juhul kui Seltsi juhatus keeldub teabe andmisest, võib aktsionär nõuda, et üldkoosolek otsustaks tema nõudmise õiguspärasuse üle või esitada kahe nädala jooksul hagita menetluses kohtule avalduse juhatuse kohustamiseks teavet andma.

Aktsionärid, kelle aktsiatega on esindatud vähemalt 1/20 Seltsi aktsiakapitalist, võivad esitada aktsiaseltsile iga päevakorrapunkti kohta otsuse eelnõu hiljemalt 3 päeva enne üldkoosoleku toimumist, s.o kuni 22. maini 2016, esitades selle kirjalikult aadressil: Nordecon AS, Pärnu mnt 158/1, 11317 Tallinn.

Aktsionärid, kelle aktsiatega on esindatud vähemalt 1/20 Seltsi aktsiakapitalist, võivad nõuda täiendavate küsimuste võtmist üldkoosoleku päevakorda, kui vastav nõue on esitatud kirjalikult hiljemalt 15 päeva enne üldkoosoleku toimumist, s.o. kuni 10. maini 2016, aadressil: Nordecon AS, Pärnu mnt 158/1, 11317 Tallinn.

Ülemiste City ärilinnakut arendava AS Technopolis Ülemiste käive oli möödunud aastal 11 miljonit eurot ning puhaskasum 6,5 miljonit eurot. Ettevõtte omakapital kasvas aruandeperioodi lõpuks 51 miljoni euroni. Aasta olulisemad valminud hooned olid linnaku esindushoone Lõõtsa tn 5 ning ajaloolisesse hoonekarkassi sulatatud moodne parkimismaja.

Ülemiste City ärilinnakut arendava AS Technopolis Ülemiste käive oli möödunud aastal 11 miljonit eurot ning puhaskasum 6,5 miljonit eurot. Ettevõtte omakapital kasvas aruandeperioodi lõpuks 51 miljoni euroni. Aasta olulisemad valminud hooned olid linnaku esindushoone Lõõtsa tn 5 ning ajaloolisesse hoonekarkassi sulatatud moodne parkimismaja.

Tallinna päeval, 15. mail piiratakse Pärnu maantee Vabaduse väljaku ja Viru ringristmiku vahelisel lõigul autoliiklust, tutvustamaks linlastele ja linna külalistele Tallinna peatänava projekti.

Tallinna päeval, 15. mail piiratakse Pärnu maantee Vabaduse väljaku ja Viru ringristmiku vahelisel lõigul autoliiklust, tutvustamaks linlastele ja linna külalistele Tallinna peatänava projekti.

Kinnisvarakoolis toimub 05/05/2016 koolitus “Kinnisvaraomaniku õigused ja kohustused”. Koolitust viib läbi RMK kinnisvaraosakonna juhtaja Andrus Lauren.

Kinnisvarakoolis toimub 05/05/2016 koolitus “Kinnisvaraomaniku õigused ja kohustused”. Koolitust viib läbi RMK kinnisvaraosakonna juhtaja Andrus Lauren.

2015. aastal sai statistuikaameti andmetel Eestis kasutusloa 3987 eluruumi. Mõnevõrra üllatusena selgub, et kõige enam on kasutusloa saanud neljatoalisi elamispindu.

2015. aastal sai statistuikaameti andmetel Eestis kasutusloa 3987 eluruumi. Mõnevõrra üllatusena selgub, et kõige enam on kasutusloa saanud neljatoalisi elamispindu.

Tallinna südalinn saab 2020. aastaks uue ilme ja peatänava, kui käesoleval aastal algava piirkonna arenduse käigus renoveeritakse Rävala ja Estonia puiestee vaheline Rävala kvartal, millele lisanduvad Kaubamaja ja Viru keskuse ning nende ümber jääva avaliku linnaruumi arendused.

Tallinna südalinn saab 2020. aastaks uue ilme ja peatänava, kui käesoleval aastal algava piirkonna arenduse käigus renoveeritakse Rävala ja Estonia puiestee vaheline Rävala kvartal, millele lisanduvad Kaubamaja ja Viru keskuse ning nende ümber jääva avaliku linnaruumi arendused.

Aastaid populaarse valimislubadusena kasutatud Põhjaväil, praeguse nimega Reidi tee, on sattunud kriitika alla, millest päris lõpuni aru saada on keeruline. Kauaigatsetud tee on nüüd enne ehitust mõnede arvates liiga suur, liiga mere ääres, liiga Kadriorus, liiga vanamoeline.

Aastaid populaarse valimislubadusena kasutatud Põhjaväil, praeguse nimega Reidi tee, on sattunud kriitika alla, millest päris lõpuni aru saada on keeruline. Kauaigatsetud tee on nüüd enne ehitust mõnede arvates liiga suur, liiga mere ääres, liiga Kadriorus, liiga vanamoeline. Kodukindlustus peaks andma kindlustunde, et kui meie kinnisvaraga juhtub õnnetus, siis me ei pea muretsema, sest saame toetuda kindlustusfirma abile oma eluaseme taastamisel. Lisaks hoone neljale seinale, katusele ja põrandatele kuulub kodukindlustuse kaitse alla ka kodune vara.

Kodukindlustus peaks andma kindlustunde, et kui meie kinnisvaraga juhtub õnnetus, siis me ei pea muretsema, sest saame toetuda kindlustusfirma abile oma eluaseme taastamisel. Lisaks hoone neljale seinale, katusele ja põrandatele kuulub kodukindlustuse kaitse alla ka kodune vara.

Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride korralise üldkoosoleku 25. mail 2016. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Gamma (Liivalaia 33, 10118 Tallinn).

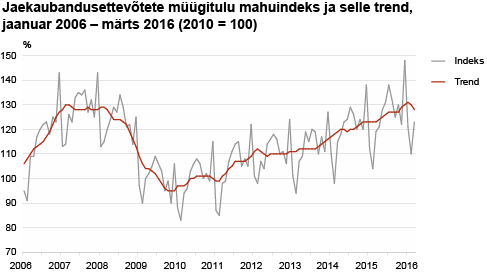

Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride korralise üldkoosoleku 25. mail 2016. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Gamma (Liivalaia 33, 10118 Tallinn). Jaekaubandusettevõtete müügitulu suurenes 2016. aasta märtsis 2015. aasta märtsiga võrreldes püsivhindades 3%, teatab Statistikaamet. Kui jaanuaris kasvas müügitulu eelmise aasta sama kuuga võrreldes 8% ning veebruaris aeglustus kasv 5%-ni, siis märtsis aeglustus müügitulu kasv veelgi.

Jaekaubandusettevõtete müügitulu suurenes 2016. aasta märtsis 2015. aasta märtsiga võrreldes püsivhindades 3%, teatab Statistikaamet. Kui jaanuaris kasvas müügitulu eelmise aasta sama kuuga võrreldes 8% ning veebruaris aeglustus kasv 5%-ni, siis märtsis aeglustus müügitulu kasv veelgi.