Aprill oli sarnaselt märtsiga kinnisvaraturul aktiivne. Kuna see aasta oli juba märtsikuu tehingute arvult väga aktiivne, jäi harjumuspärane aprilli tehingute arvu tõus võrreldes märtsiga olemata. Maa-ameti tehingute statistika andmetel oli kogu Eesti kinnisvaratehingute arv samal tasemel eelmise aasta aprilliga.

Aprill oli sarnaselt märtsiga kinnisvaraturul aktiivne. Kuna see aasta oli juba märtsikuu tehingute arvult väga aktiivne, jäi harjumuspärane aprilli tehingute arvu tõus võrreldes märtsiga olemata. Maa-ameti tehingute statistika andmetel oli kogu Eesti kinnisvaratehingute arv samal tasemel eelmise aasta aprilliga.

Käesoleva aasta aprillis teostati Eestis kokku 4354 ostu-müügitehingut koguväärtusega 213,077 miljonit eurot. Märtsiga võrreldes teostati 1% rohkem tehinguid, kuid tehingute koguväärtus langes 16%.

Allikas: Maa-ameti tehingute andmebaas

Tallinn

Maa-ameti tehingute statistika andmetel teostati Harju maakonnas käesoleva aasta aprillis 1880 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 147 920 100 eurot. Võrreldes märtsiga tõusis tehinguaktiivsus 5%, kuid tehingute koguväärtus langes 19%. Aastataguse ajaga võrreldes on tehingute arv tõusnud 17% ja koguväärtus 23%.

Aprillis toimus Tallinnas 799 korteriomandi tehingut, mis on 68 tehingut rohkem kui märtsis ja 133 tehingut rohkem, kui eelneva aasta aprillis. Aktiivne uusarenduste müük hoiab endiselt Tallinna korterite keskmise hinna üleval – 1559 €/m² (mediaan 1472 €/m2). Keskmine hind on märtsiga võrreldes langenud 1% ja 2014. aasta aprilliga võrreldes tõusnud 7%.

Allikas: Maa-ameti tehingute andmebaas

Tallinnas tehti eramutega aprillis 43 ostu-müügitehingut (maakonnas 175). Eramute turg oli aktiivne nii Tallinnas, kus toimus 10 tehingut rohkem kui märtsis, kui ka Tallinna lähivaldades – Harju maakonnas toimus kokku 43 eramu tehingut rohkem kui märtsis. Võrreldes aastatagusega toimus Tallinnas 15 eramu tehingut rohkem. Hoonestamata elamumaadega teostati 10 tehingut (maakonnas 106). Märtsis teostati 14 ja aasta tagasi aprillis 18 hoonestamata elamumaa tehingut.

Tartu

Tartu maakonnas teostati aprillis 396 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 19 137 218 eurot. Tartu maakonna tehingute aktiivsus langes märtsiga võrreldes 12% ning tehingute koguväärtus langes 15%. Tehingute arvu languse suurimaks mõjutajaks oli Tartu linna järelturu korterite tehingute arvu langus. Aasta taguse ajaga võrreldes on tehingute arv 2% ja koguväärtus 20% langenud.

Aprillis toimus Tartu linnas 135 korteriomandi tehingut, mis on 31 tehingut vähem kui märtsis ja 13 tehingut rohkem, kui eelneva aasta aprillis. Aprillikuus uute korteritega tehtud tehingute arv jäi märtsiga samale tasemele, mis näitab, et langus toimus järelturu korteritega teostatud tehingutes. Võrreldes märtsiga tõusis keskmine hind 5%, tänu millele saavutati Tartus uus korterite keskmise hinna rekord – 1251 €/m2 (buumi ajal oli rekord 1242 €/m2). Võrreldes 2014. aasta aprilliga on keskmine hind tõusnud 4%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega teostati aprillis 11 ostu-müügitehingut (maakonnas 33), kuu varem märtsis müüdi 2 eramut rohkem ning aasta tagasi aprillis müüdi 1 eramu vähem. Tartu linnas toimus 5 hoonestamata elamumaa tehingut (maakonnas 44). Märtsis ja 2014. aasta aprillis toimus 4 hoonestamata elamumaa tehingut.

Pärnu

Pärnu maakonnas teostati aprillis 312 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 8 203 020 eurot. Võrreldes märtsiga langes tehinguaktiivsus 19% ja tehingute koguväärtus 36%. Tehingute aktiivsuse languse taga on eelmisel kuul maatulundusmaadega toimunud komplekstehing, mis viis märtsikuu tehingute arvu hüppeliselt üles. Kui eelmise kuu komplekstehingut mitte arvestada, siis tõusis tehingute arv 39%. Aasta taguse ajaga võrreldes on tehingute arv tõusnud 2% ja koguväärtus langenud 2%.

Pärnus toimus aprillis 66 korteriomandi tehingut, mis on 11 tehingut rohkem kui märtsis ja 4 tehingut vähem, kui eelneva aasta aprillis. Keskmine hind aprillis oli 851 €/m² (mediaan 834 €/m2), mis võrreldes märtsiga langes 4% ja 2014. aasta aprilliga võrreldes 3%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega tehti aprillis 12 ostu-müügitehingut (maakonnas 33), mis on eelneva kuuga võrreldes 7 tehingut rohkem ning aastatagusega võrreldes 1 tehing rohkem. Hoonestamata elamumaaga tehti aprillis 5 tehingut (maakonnas 67). Pärnu linna külje all Audru vallas teostati komplekstehing, kus müüdi 60 kinnistut, neist 50 hoonestamata elamumaa kinnistut, mis viis Pärnu maakonna hoonestamata elamumaa tehingute arvu haruldaselt kõrgele. Aasta tagasi aprillis toimus 5 ja kuu varem märtsis 3 hoonestamata elamumaa tehingut.

Viljandi

Viljandi maakonnas teostati käesoleva aasta aprillis 164 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 3 902 529 eurot. Võrreldes märtsiga tõusis tehinguaktiivsus 9%. Tehingute koguväärtus langes 18%. Aasta taguse ajaga võrreldes langes ostu-müügitehingute arv 9% ja koguväärtus 26%.

Märtsis ja aprillis toimus Viljandi linnas 14 korteriomandi tehingut, mis on 8 tehingut vähem kui eelneva aasta aprillis. 2015. aasta aprilli keskmine hind tõusis võrreldes eelneva kuuga 33%, jõudes hinnatasemeni 688 €/m² (mediaan 584 €/m2). Keskmise hinna viis üles kolm üle 1100 €/m2tehtud korteri tehingut, mis on Viljandi linna kohta haruldane ruutmeetrihind. Aastatagusega võrreldes on keskmine hind 39% kõrgem.

Allikas: Maa-ameti tehingute andmebaas

Eramutega tehti aprillis 2 ostu-müügitehingut (maakonnas 24), mis on eelneva kuuga ja aastatagusega võrreldes 5 tehingut vähem. Hoonestamata elamumaaga aprillis tehinguid ei toimunud (maakonnas 7). Samuti ei toimunud hoonestamata elamumaaga tehinguid märtsis. 2014. aasta aprillis toimus 1 hoonestamata elamumaa tehing.

Kuressaare

Saare maakonnas teostati käesoleva aasta aprillis 237 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 4 545 779 eurot. Võrreldes märtsiga tõusis tehinguaktiivsus 100% ja tehingute koguväärtus tõusis 60%. Saare maakonna tehingute arvu tõusu mõjutas maatulundusmaa tehingute arvu tõus – toimus mitu komplekstehingut seotud osapoolte vahel. Aasta taguse ajaga võrreldes langes tehingute arv 4% ja koguväärtus tõusis 6%.

Aprillis teostati Kuressaares 13 korteriomandi tehingut, mis on 1 tehing vähem, kui kuu varem ja 2 tehingut rohkem, kui 2014. aasta aprillis. Aprillikuu keskmine hind oli märtsiga võrreldes 20% madalam, olles 621 €/m² (mediaan 591 €/m2), kuna teostati rohkem odavama hinnaklassiga korterite tehinguid. 2014. aasta aprilliga võrreldes langes keskmine hind 8%.

Allikas: Maa-ameti tehingute andmebaas

Aprillis toimus Kuressaare linnas 4 (maakonnas 10) eramu ostu-müügitehingut. Samuti toimus ka märtsis 4 eramu tehingut, kuid aasta tagasi aprillis eramutega tehinguid ei toimunud. Hoonestamata elamumaaga teostati aprillis 2 (maakonnas 10) ostu-müügitehingut. Märtsis tehinguid ei toimunud ja 2014. aasta aprillis toimus 3 hoonestatud elamumaa ostu-müügitehingut.

Narva

Maa-ameti tehingustatistika andmetel teostati Ida-Viru maakonnas aprillis 289 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 4 960 568 eurot. Võrreldes märtsiga langes tehinguaktiivsus 23% ja tehingute koguväärtus 40%. Tehingute arvu langus on mõjutatud maatulundusmaa tehingute arvu langusest ning väljaspool Narva linna korteri ostu-müügitehingute arvu vähenemisest. Aasta taguse ajaga võrreldes on tehingute arv langenud 32% ja koguväärtus 31%.

Aprillis toimus Narvas 60 korteriomandi tehingut, mis on 5 tehingut rohkem kui märtsis ja 15 tehingut vähem kui eelneva aasta aprillis. Keskmine hind oli aprillis 528 €/m² (mediaan 490 €/m2). Märtsikuuga võrreldes tõusis keskmine hind 13% ja aastatagusea võrreldes 7%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega tehti aprillis 10 ostu-müügitehingut (maakonnas 42), mis on nii märtsiga kui ka 2014. aasta aprilliga võrreldes 7 tehingut vähem. Narva linnas müüdi aprillis 5 (maakonnas 7) ja märtsis 1 hoonestamata elamumaad. Aasta tagasi aprillis toimub 20 hoonestamata elamumaa tehingut.

Kadri Lest

Domus Kinnisvara maakler / analüütik

Uus Maa Kinnisvarabüroo alustas Tallinnas Lasnamäele Pinna tänavale rajatavas Vikerlase Majas uute korterite müüki. Peamiselt kahe- ja kolmetoaliste väga hea planeeringuga korteritega tornelamu valmib 2016. aastal. Hoone arendajaks on Oma Ehitaja AS.

Uus Maa Kinnisvarabüroo alustas Tallinnas Lasnamäele Pinna tänavale rajatavas Vikerlase Majas uute korterite müüki. Peamiselt kahe- ja kolmetoaliste väga hea planeeringuga korteritega tornelamu valmib 2016. aastal. Hoone arendajaks on Oma Ehitaja AS.

The state of the job market continues to improve, regardless of the slowing of economic growth and lower employment rate growth. Last year, the growth of average gross earnings was influenced by the increase in the minimum wage in each of the Baltic States. Average gross earnings grew the most in Latvia, by 6.8 per cent in the course of the year.

The state of the job market continues to improve, regardless of the slowing of economic growth and lower employment rate growth. Last year, the growth of average gross earnings was influenced by the increase in the minimum wage in each of the Baltic States. Average gross earnings grew the most in Latvia, by 6.8 per cent in the course of the year.

Aprill oli sarnaselt märtsiga kinnisvaraturul aktiivne. Kuna see aasta oli juba märtsikuu tehingute arvult väga aktiivne, jäi harjumuspärane aprilli tehingute arvu tõus võrreldes märtsiga olemata. Maa-ameti tehingute statistika andmetel oli kogu Eesti kinnisvaratehingute arv samal tasemel eelmise aasta aprilliga.

Aprill oli sarnaselt märtsiga kinnisvaraturul aktiivne. Kuna see aasta oli juba märtsikuu tehingute arvult väga aktiivne, jäi harjumuspärane aprilli tehingute arvu tõus võrreldes märtsiga olemata. Maa-ameti tehingute statistika andmetel oli kogu Eesti kinnisvaratehingute arv samal tasemel eelmise aasta aprilliga.

Üha enam räägitakse kõrgele kerkinud korterite hindadest. Paljud kinnisvaraarendajad pakuvad ostjatele hinna- ja muid soodustusi.

Üha enam räägitakse kõrgele kerkinud korterite hindadest. Paljud kinnisvaraarendajad pakuvad ostjatele hinna- ja muid soodustusi.

Nominaalne intressimäär lööb rekordeid – eluasemelaenu pole Eestis olnud kunagi nii soodne võtta kui täna. Nominaalse intressimäära kõrval peab tähelepanu pöörama reaalsele intressimäärale.

Nominaalne intressimäär lööb rekordeid – eluasemelaenu pole Eestis olnud kunagi nii soodne võtta kui täna. Nominaalse intressimäära kõrval peab tähelepanu pöörama reaalsele intressimäärale.

05.05.2015 võõrandas AS Baltplast 862 820 Arco Vara AS’i aktsiat. Tehingu tulemusena ei oma AS Baltplast ühtegi Arco Vara AS’i aktsiat.

05.05.2015 võõrandas AS Baltplast 862 820 Arco Vara AS’i aktsiat. Tehingu tulemusena ei oma AS Baltplast ühtegi Arco Vara AS’i aktsiat.

Praegu, mil kuue kuu euribor on ajalooliselt madalal tasemel, tundub üsna ahvatlev võtta laenu ja osta uus kodu. Ega see polegi paha mõte, sest kui uut elamispinda on vaja, tuleb selle nimel ka tegutseda. Siiski, kuna tegemist pikaajalist mõju omava finantsotsusega, tasub olla hoolikas ning enne läbi kaaluda kõik võimalikud tulevikustsenaariumid ning oma võimalused nendega toime tulemiseks.

Praegu, mil kuue kuu euribor on ajalooliselt madalal tasemel, tundub üsna ahvatlev võtta laenu ja osta uus kodu. Ega see polegi paha mõte, sest kui uut elamispinda on vaja, tuleb selle nimel ka tegutseda. Siiski, kuna tegemist pikaajalist mõju omava finantsotsusega, tasub olla hoolikas ning enne läbi kaaluda kõik võimalikud tulevikustsenaariumid ning oma võimalused nendega toime tulemiseks.

Riigi Kinnisvara AS (RKAS) esitas täna Eesti Töötukassale taotluse kokku 118 töölepingu kollektiivseks ülesütlemiseks, peamiselt on tegemist eelmisel aastal ettevõttele antud hoonetega kaasa tulnud kinnisvara korrashoiuga tegelevate töötajatega.

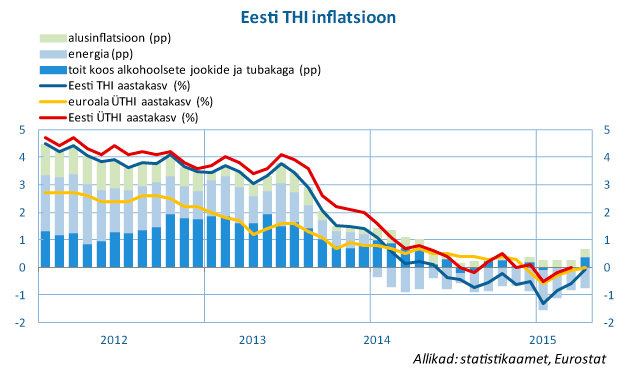

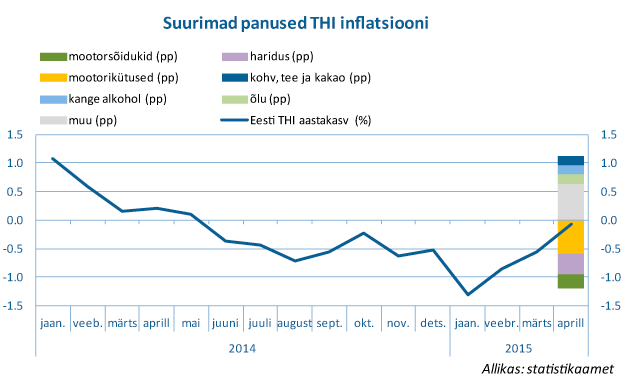

Riigi Kinnisvara AS (RKAS) esitas täna Eesti Töötukassale taotluse kokku 118 töölepingu kollektiivseks ülesütlemiseks, peamiselt on tegemist eelmisel aastal ettevõttele antud hoonetega kaasa tulnud kinnisvara korrashoiuga tegelevate töötajatega. Tarbijahinnad tõusid aprillis statistikaameti teatel märtsiga võrreldes 0,5%, kuid aasta võrdluses vähenes tarbijate ostukorvi maksumus 0,1%. Hinnalangus pidurdus peamiselt toiduainete hooajalise kallinemise tõttu, kuid olulist rolli mängis ka energia odavnemise lõppemine maailmaturul. Euroala väljus aprillis neli kuud väldanud hinnalangusest ning aasta võrdluses hinnatase ei muutund.

Tarbijahinnad tõusid aprillis statistikaameti teatel märtsiga võrreldes 0,5%, kuid aasta võrdluses vähenes tarbijate ostukorvi maksumus 0,1%. Hinnalangus pidurdus peamiselt toiduainete hooajalise kallinemise tõttu, kuid olulist rolli mängis ka energia odavnemise lõppemine maailmaturul. Euroala väljus aprillis neli kuud väldanud hinnalangusest ning aasta võrdluses hinnatase ei muutund.

AS Merko Ehitus on käivitanud Tallinnas Kalamaja linnaosas asuva Jahu tn 1A kortermaja arenduse, hoone valmimine on planeeritud 2016. aasta suveks.

AS Merko Ehitus on käivitanud Tallinnas Kalamaja linnaosas asuva Jahu tn 1A kortermaja arenduse, hoone valmimine on planeeritud 2016. aasta suveks. Ilmunud on Pindi Kinnisvara turuülevaade.

Ilmunud on Pindi Kinnisvara turuülevaade. Tarbijahinnaindeksi muutus oli 2015. aasta aprillis võrreldes märtsiga 0,5% ja võrreldes eelmise aasta aprilliga -0,1%, teatab Statistikaamet.

Tarbijahinnaindeksi muutus oli 2015. aasta aprillis võrreldes märtsiga 0,5% ja võrreldes eelmise aasta aprilliga -0,1%, teatab Statistikaamet.