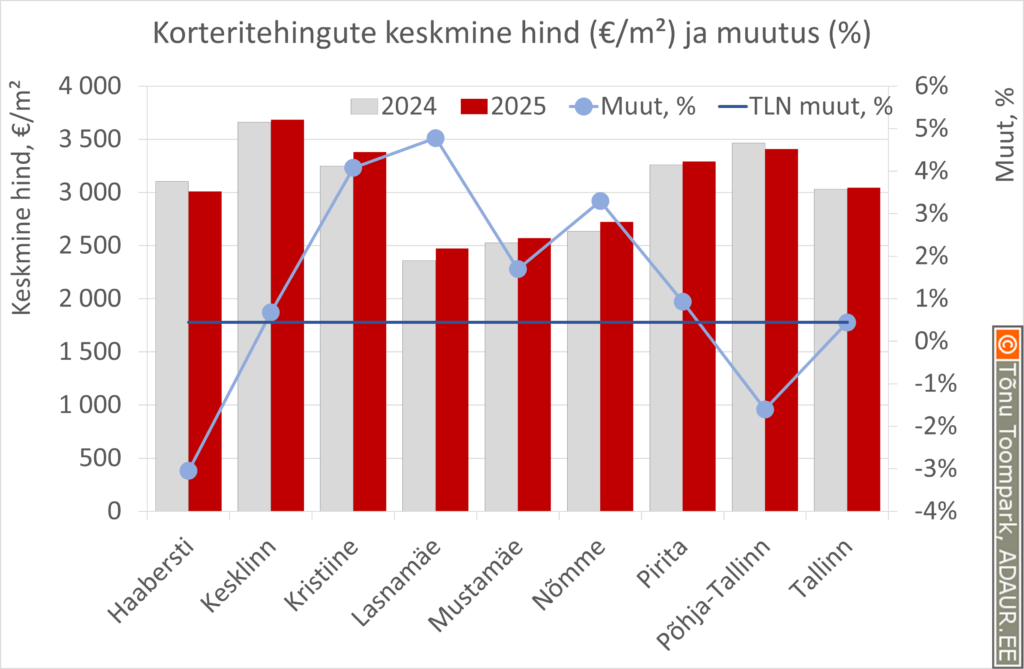

Viimase 15 aasta jooksul on põllumaa hinnad liikunud Eestis pea katkematus tõusutrendis. 2024. aastal hoog rauges. Värskete Maa-ameti haritava maa hinnastatistika andmete järgi pöördus trend 2025. aastal esimest korda langusesse: põllumaa keskmine hind vähenes 2,1%. Kas tegemist on hingetõmbepausiga või terendab ees pikem langusperiood ja hinnakorrektsioon?

Viimase 15 aasta jooksul on põllumaa hinnad liikunud Eestis pea katkematus tõusutrendis. 2024. aastal hoog rauges. Värskete Maa-ameti haritava maa hinnastatistika andmete järgi pöördus trend 2025. aastal esimest korda langusesse: põllumaa keskmine hind vähenes 2,1%. Kas tegemist on hingetõmbepausiga või terendab ees pikem langusperiood ja hinnakorrektsioon?

Võrreldes 2020. aastaga oli haritava põllumaa hind 2023. aastaks kasvanud pea 80%. Eriline hüpe toimus aastatel 2022 ja 2023, mil maa kallines vastavalt ligi 25% ja 23%. Aastad 2023–2025 kujunesid seevastu pigem paigalseisu perioodiks: haritava maa keskmine hind püsis vahemikus 6294–6430 €/ha. 2025. aasta on aga siiski märgiline, sest esimest korda viimase 15 aasta jooksul pöördus senine tõus languseks – haritava maa hind vähenes 2,1% ja langes 6294 €/ha peale.

Kuna maa ajalooline hinnatõus on olnud väga kiire, on laenukoormus põhivara suhtes aasta-aastalt vähenenud. Kui veel 15 aastat tagasi moodustas laen 75% põhivara väärtusest, mis on sektori jaoks pigem ülemine piir, siis praegu on see 57%, mis näitab, et varade väärtus on kasvanud märksa kiiremini kui laenumaht. Kuigi põllumaa hinnatõus on suurendanud varade väärtust, ei ole varade tegelik tootlikkus kasvanud samas tempos.

Volatiilsus jätkub

Turg on jätkuvalt kõige aktiivsem Lääne-Virumaal, kus 2025. aastal toimus 15% kõigist tehingutest. Ka 2025. aasta kõige kallim tehing, mille hinnaks sai 10 004 €/ha, toimus Lääne-Virumaal. Samas ei jäänud Põlvamaa 10 000 €/ha hinnaga kaugele.

Kõige kõrgem haritava maa keskmine hind, 7672 €/ha, oli kolmandat aastat järjest Põlvamaal, millele järgnesid Tartumaa (7307 €/h), Järvamaa (7012 €/ha) ja Lääne-Virumaa (6920 €/ha).

Aastatagusega võrreldes aga rohkem kui pooles maakondadest keskmine hind langes. Kui 2023. aastal langes haritava maa hind vaid Valgamaal (–3,4%), siis nii 2024. kui ka 2025. aastal toimus eri maakondade lõikes suuri muutusi. Mullu olid suuremad langused Hiiumaal (–11,9%), Läänemaal (–10,9%), Raplamaal (–7,8%) ja Põlvamaal (–4,7%).

Kõige madalamate haritava maa keskmiste hindade edetabelis on esirinnas saared: Hiiumaal oli hind vaid 3785 €/ha ja Saaremaal 4371 €/ha. Kuigi Saaremaal on haritava maa hind suhteliselt madal, toimus kõige suurem muutus põllumaa hindades just seal – haritava maa keskmine hind, vastupidiselt üldisele tendentsile, tõusis seal aastaga 12%. Madalamate hindade osas järgnesid saartele Ida-Virumaa (4814 €/ha) ja Läänemaa (5223 €/ha).

Vaadates viimast viit aastat, siis on langusteta toimetanud vaid Tartumaa, kus haritava maa hinnatõus (54%) on lähedane Eesti keskmisele (52%). Kõige suurem on olnud hinnatõus Võrumaal (77,5%), Valgamaal (69,5%) ja Põlvamaal (61%), kõige väiksem aga Saaremaal (39,1%), Läänemaal (41,9%) ja Viljandimaal (44,2%).

Hindade langus on selge märk sektori raskustest

Viimased kolm aastat on taimekasvatajatele olnud keerulised. Kui 2022. aasta oli saagi ja tulude mõttes põllumehele helde, siis 2023. aastal pilt muutus – kogu taimekasvatuse saak oli viie aastaga võrreldes 17% väiksem. Olukorda süvendas asjaolu, et sisendid, eeskätt väetised, soetati paljuski kalli hinnaga ning samal ajal toodangu hindu ei fikseeritud. See viis sektori maksevõime piiripealseks.

Ka 2024. aasta ei toonud oodatud leevendust: kuigi taimekasvatuse saak oli aastatagusega võrreldes 7% suurem, jäi „rahakultuuriks“ peetud rapsisaak tavapärasest ligi poole väiksemaks. 2025. aasta lõplikud saaginäitajad ei ole veel teada, kuid esialgsete hinnangute järgi ulatub taimekasvatussektori kahjum ligikaudu 100 miljoni euroni.

Taimekasvatuses keerulisi aastaid on segatootjatel seni leevendanud piimatootmise hea käekäik. 2022.–2024. aasta keskmine piimahind oli üle 400 €/t ning 2025. aastal tõusis see rekordiliselt üle 500 €/t. Aga tundub, et ka siin on pöördepunkt käes. Eelmise aasta teises pooles alanud või ja piimapulbri hindade langus ning raskustesse sattunud E-Piima tehase probleemid on hakanud otseselt mõjutama ka Eesti piimatootjate piimahinda ja piimarahade laekumist. Arvestades, et piimatootmine ja taimekasvatus moodustavad üle poole kogu põllumajandussektori toodangust, on selge, et sektor seisab silmitsi väljakutsetega.

Haritava maa turul on peamisteks ostjateks olnud kaks huvigruppi. Esiteks kinnisvarainvestorid, kes veel viis aastat tagasi pidasid olematute intressimäärade tingimustes mõistlikuks paigutada kapital kiiresti kallinevasse põllumaasse. Kuigi intressimäärad on tipust taandunud, on rahal taas selge hind ning tagasihoidliku hinnakasvuga põllumaa ei paista enam sama atraktiivse investeerimisobjektina. Teiseks ostjagrupiks on põllumajandusettevõtted ise, kuid nende investeerimisvõimekus on pärast kolme järjestikust nõrka taimekasvatusaastat märkimisväärselt vähenenud. Osa põllumehi on sunnitud kuhjunud kohustuste katteks vara müüma, ent turul napib ostjaid. Arvestades ka piimandussektoris terendavaid väljakutseid, ei ole tõenäoline, et 2026. aasta tooks kaasa ulatusliku põllumaa hinnatõusu.

Tallinna linnavalitsus esitas volikogule vastuvõtmiseks Hundipea põhjaosa detailplaneeringu, mis võimaldab muuta Paljassaare tee äärse piirkonna senisest kinnisest sadama‑ ja tootmisterritooriumist avatud linnaruumiks, kuhu kavandatakse uusi elamuid, ettevõtluspindu, rannapromenaadi ning avalikke ja ühiskondlikke funktsioone.

Tallinna linnavalitsus esitas volikogule vastuvõtmiseks Hundipea põhjaosa detailplaneeringu, mis võimaldab muuta Paljassaare tee äärse piirkonna senisest kinnisest sadama‑ ja tootmisterritooriumist avatud linnaruumiks, kuhu kavandatakse uusi elamuid, ettevõtluspindu, rannapromenaadi ning avalikke ja ühiskondlikke funktsioone.

Viimase 15 aasta jooksul on põllumaa hinnad liikunud Eestis pea katkematus tõusutrendis. 2024. aastal hoog rauges. Värskete Maa-ameti haritava maa hinnastatistika andmete järgi pöördus trend 2025. aastal esimest korda langusesse: põllumaa keskmine hind vähenes 2,1%. Kas tegemist on hingetõmbepausiga või terendab ees pikem langusperiood ja hinnakorrektsioon?

Viimase 15 aasta jooksul on põllumaa hinnad liikunud Eestis pea katkematus tõusutrendis. 2024. aastal hoog rauges. Värskete Maa-ameti haritava maa hinnastatistika andmete järgi pöördus trend 2025. aastal esimest korda langusesse: põllumaa keskmine hind vähenes 2,1%. Kas tegemist on hingetõmbepausiga või terendab ees pikem langusperiood ja hinnakorrektsioon? Volta SKAI OÜ (registry code 16359341, address Maakri tn 19/1, 10145, Tallinn, Estonia; Volta SKAI) established a secured note programme (the Programme) in September 2025 in the total amount of EUR 30 million. The first and second issuances of notes issued under the program with a nominal value of EUR 1000, interest rate of 10,00% per annum and with a maturity date of 1 October 2027 (the Notes) raised EUR 8 million and EUR 4 million, respectively. Volta SKAI hereby announces an additional issuance of the Notes (the Offering). Volta SKAI will raise up to EUR 3.5 million in the course of the Offering. In case of oversubscription, Volta SKAI reserves the right to increase the issue volume to up to EUR 5 million. The Offering will be conducted on the basis of the base prospectus prepared by Volta SKAI and approved by the Estonian Financial Supervision Authority (EFSA) on 8 December 2025, which has been supplemented with supplement no 1 approved by the EFSA on 23 February 2026, which both are published on the websites of Volta SKAI and EFSA on the date of this announcement (hereinafter collectively the Prospectus). The Offering is addressed to retail and institutional investors in Estonia, Latvia, and Lithuania.

Volta SKAI OÜ (registry code 16359341, address Maakri tn 19/1, 10145, Tallinn, Estonia; Volta SKAI) established a secured note programme (the Programme) in September 2025 in the total amount of EUR 30 million. The first and second issuances of notes issued under the program with a nominal value of EUR 1000, interest rate of 10,00% per annum and with a maturity date of 1 October 2027 (the Notes) raised EUR 8 million and EUR 4 million, respectively. Volta SKAI hereby announces an additional issuance of the Notes (the Offering). Volta SKAI will raise up to EUR 3.5 million in the course of the Offering. In case of oversubscription, Volta SKAI reserves the right to increase the issue volume to up to EUR 5 million. The Offering will be conducted on the basis of the base prospectus prepared by Volta SKAI and approved by the Estonian Financial Supervision Authority (EFSA) on 8 December 2025, which has been supplemented with supplement no 1 approved by the EFSA on 23 February 2026, which both are published on the websites of Volta SKAI and EFSA on the date of this announcement (hereinafter collectively the Prospectus). The Offering is addressed to retail and institutional investors in Estonia, Latvia, and Lithuania.

Kinnisvarakoolis toimub 09.03-06.04.2026 koolitus “

Kinnisvarakoolis toimub 09.03-06.04.2026 koolitus “

Nordecon AS ja AS Tallinna Vesi sõlmisid lepingu täiendava hoone ja taristu ehitamiseks Ülemiste veepuhastusjaama territooriumile Tallinnas. Lepingu kogumaksumus on 11,8 miljonit eurot, millele lisandub käibemaks, ning tööd valmivad 2027. aastal.

Nordecon AS ja AS Tallinna Vesi sõlmisid lepingu täiendava hoone ja taristu ehitamiseks Ülemiste veepuhastusjaama territooriumile Tallinnas. Lepingu kogumaksumus on 11,8 miljonit eurot, millele lisandub käibemaks, ning tööd valmivad 2027. aastal. Pärnu linnavalitsus sõlmis töövõtulepingu osaühinguga Optimus Ehitus, kes lammutab Pärnu Lastestaadionil asuva vana uisuväljaku peahoone ja ehitab selle asemele uue.

Pärnu linnavalitsus sõlmis töövõtulepingu osaühinguga Optimus Ehitus, kes lammutab Pärnu Lastestaadionil asuva vana uisuväljaku peahoone ja ehitab selle asemele uue. Statistikaameti poolt täna avaldatud ehitusstatistika toetab tõsiasja, et Eesti eelmise aasta majanduskasv oli tagasihoidlik. Ehitusmahud neljandas kvartalis ning ka kogu aasta kokkuvõttes vähenesid. Kokku kogu ehitustegevus vähenes 1.4%. Hoonete ehitus suurenes, aga rajatiste ehitamise maht vähenes 6,8%. Heaolu ja sissetulekute kasvule viitab fakt, et eramute ehitus kasvas juba teist aastat järjest.

Statistikaameti poolt täna avaldatud ehitusstatistika toetab tõsiasja, et Eesti eelmise aasta majanduskasv oli tagasihoidlik. Ehitusmahud neljandas kvartalis ning ka kogu aasta kokkuvõttes vähenesid. Kokku kogu ehitustegevus vähenes 1.4%. Hoonete ehitus suurenes, aga rajatiste ehitamise maht vähenes 6,8%. Heaolu ja sissetulekute kasvule viitab fakt, et eramute ehitus kasvas juba teist aastat järjest.

Uus Maa Ärikinnisvara juhi Danel Talpsepa sõnul tõstis inflatsioon ärikinnisvara üürid lakke, mistõttu kaalub tavatult palju ettevõtteid võimalust uus tehas või kontor omale osta või ehitada.

Uus Maa Ärikinnisvara juhi Danel Talpsepa sõnul tõstis inflatsioon ärikinnisvara üürid lakke, mistõttu kaalub tavatult palju ettevõtteid võimalust uus tehas või kontor omale osta või ehitada.