Viimaste aastate kriiside taustal on palju räägitud sellest, et välismaalaste aktiivsus eesti investeeringute-, aga ka kinnisvaraturul on drastiliselt vähenenud. See vastab tõele. Nüüd on aga näha, et toimumas on muutused. Sellest räägib lähemalt Uus Maa kinnisvaraturu ekspert Risto Vähi.

Viimaste aastate kriiside taustal on palju räägitud sellest, et välismaalaste aktiivsus eesti investeeringute-, aga ka kinnisvaraturul on drastiliselt vähenenud. See vastab tõele. Nüüd on aga näha, et toimumas on muutused. Sellest räägib lähemalt Uus Maa kinnisvaraturu ekspert Risto Vähi.

Võttes vaatluse alla Maa- ja Ruumiameti tehingustatistika, on selgelt näha, et kui 2021. aastal tegi ostutehinguid 3555 välismaalast, siis 2022. aastal algas langus, mille põhi saabus 2024. aastal, kui meie turul sooritasid oste 2543 välismaalast. Samasugune langus toimus ka välismaalastest müüjate osas. Kui 2021. aastal sooritasid tehingu 3797 müüjat, siis 2024. aastal 2770. Protsentuaalselt langes ostjate hulk vaadeldaval perioodil 28,5%, müüjate arv aga 27%.

Suurim põhjus, miks välispäritolu ostjate ja müüjate arvudes toimusid märgatavad langused, on sõjast ja majanduse olukorrast tekkinud ebastabiilsus, mille tulemusel langes ka kinnisvaraturg. Ostjad enam ei julgenud nii palju oma raha siia paigutada ning müüjad ei saanud müüa, kuna ostjaid nappis.

Möödunud aasta tõi turu elavnemise

2025. aastal hakkas vaikne majanduse ja turu taastumise faas, mis kestab tänaseni ning jätkub ilmselt veel pikemat aega. Selle käigus on veidi elavnenud ka kinnisvaraturg, mille tehingustatistikas on tõusuteel ka välismaalaste hulk.

Möödunud aastal oli välisriikidest pärit ostjate hulk 2659, müüjaid oli aga 2802. Tõus võrreldes 2024. aastaga on vastavalt 4,6% ja 1,2%. Protsendid on väikesed ning iseloomustavad turu hetkeseisu väga hästi. Aga taastumine on seegi.

Müüjaid rohkem kui ostjaid

Tähelepanelik lugeja on kindlasti juba märganud, et välismaalastest müüjaid on rohkem kui ostjaid. Selle põhjused ei ole seotud ainult viimaste aastate julgeolekuolukorraga, kuigi sel on oluline mõju, vaid see trend on olnud hoopis pikem.

Esmalt on põhjused põlvkondlikud. Väga paljud inimesed, eelkõige soomlased ja rootslased, kes ostsid siia kinnisvara 1990ndatel ja buumi ajal, on jõudnud ikka, kus hakata oma vara realiseerima. Ostuhuvi on olemas ka nooremate skandinaavlaste seas, kuid see pole enam sugugi nii suur kui vanemal põlvkonnal. Valikuid on rohkem ning huvi tuntakse palju ka lõuna-Euroopa vastu.

Teiseks on puht ärilised põhjused. Järjest enam on tulnud juurde põnevaid riike, kus kinnisvara on odavam ning investeerimisvõimalusi jagub. See on viinud investorite fookuse meie regioonist ka mujale ning osa neist on siinse vara müünud, et osta midagi uut ja mujal. Ka meie enda inimesed avastavad järjest uusi paiku, kuhu oma raha paigutada.

Kõige aktiivsemad on soomlased

Aktiivseimad välismaalastest kinnisvaraostjad on läbi aastate olnud Soome residendid. Muutus on toimunud aga teise koha osas: kui enne täiemahulise sõja algust pakkusid põhjanaabritele konkurentsi Venemaa residendid, siis 2023. aastast on nende hulk kokku kuivanud ja teise koha on endale napsanud ukrainlased. Kolmandal kohal on stabiilselt Saksamaa residendid.

Teiste riikide residentidest müüjate seas on läbi vaadeldavate aastate olnud esikohal Soome, teisel Venemaa ning kolmandal kohal Rootsi.

Kokkuvõtteks

Turg on ühes majandusolukorra paranemisega hakanud veidi elavnema ning seeläbi on siin aktiivsemad ka välisriikide kodanikud. Inimesed on hakanud kujunenud olukorraga harjuma ja püüavad oma tegemisi jätkata sealt, kus vahepeal pooleli jäädi.

Sõltume ka edaspidi loomulikult sellest, mis juhtub lähipiirkonnas ja ka globaalselt, kuid suures pildis võib praeguste arengute taustal näha siiski kindlustunde vaikset paranemist ja julguse kasvu investeeringute tegemiseks.

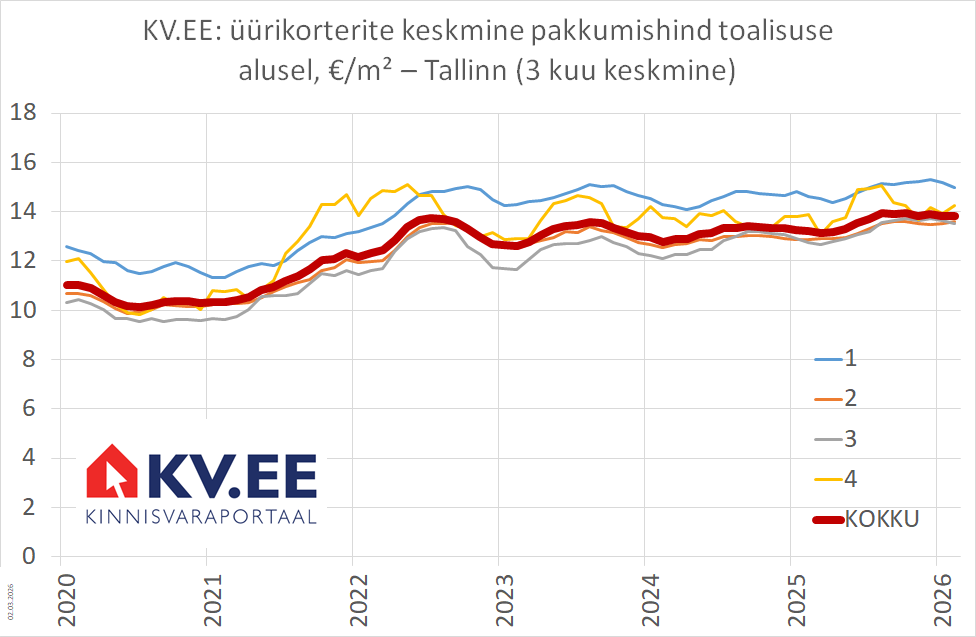

2026. a veebruari kuu jooksul

2026. a veebruari kuu jooksul

3. märtsil 2026.a kell 16.00 (Eesti kohaliku aja järgi) lõppes Baltic Horizon Fondi uute osakute pakkumine. Pakkumine oli suunatud üksnes olemasolevatele investoritele ning pakkumisest saadud tulu kasutatakse Baltic Horizon Fondi portfelli võlakoormuse vähendamiseks ja/või varade parendamise kuludeks.

3. märtsil 2026.a kell 16.00 (Eesti kohaliku aja järgi) lõppes Baltic Horizon Fondi uute osakute pakkumine. Pakkumine oli suunatud üksnes olemasolevatele investoritele ning pakkumisest saadud tulu kasutatakse Baltic Horizon Fondi portfelli võlakoormuse vähendamiseks ja/või varade parendamise kuludeks.

Swedbanki kodulaenude statistika näitab, et alla 30-aastaste noorte koduostuvalikud on viimasel aastal mõnevõrra muutunud. Kui korterit ostes eelistatakse uusarenduste asemel üha enam järelturu kortereid, siis majade puhul on suund vastupidine – järjest sagedamini valitakse uusi või täielikult renoveeritud kodusid.

Swedbanki kodulaenude statistika näitab, et alla 30-aastaste noorte koduostuvalikud on viimasel aastal mõnevõrra muutunud. Kui korterit ostes eelistatakse uusarenduste asemel üha enam järelturu kortereid, siis majade puhul on suund vastupidine – järjest sagedamini valitakse uusi või täielikult renoveeritud kodusid.

Eestis, Lätis ja Portugalis tegutseva kinnisvaraarenduskontserni Invego emaettevõte Invego Group OÜ alustab täna 9.5% intressimääraga võlakirjade avalikku pakkumist. Eesti, Läti ja Leedu investoritele suunatud pakkumise märkimisperiood lõppeb 20. märtsil, misjärel on võlakirjad kavas viia kauplemiseks Nasdaq Balti First North võlakirjanimekirja.

Eestis, Lätis ja Portugalis tegutseva kinnisvaraarenduskontserni Invego emaettevõte Invego Group OÜ alustab täna 9.5% intressimääraga võlakirjade avalikku pakkumist. Eesti, Läti ja Leedu investoritele suunatud pakkumise märkimisperiood lõppeb 20. märtsil, misjärel on võlakirjad kavas viia kauplemiseks Nasdaq Balti First North võlakirjanimekirja.

Invego Group OÜ (registry code 16281679, address Telliskivi tn 51a, 10611 Tallinn, Estonia; hereinafter Invego Group) hereby announces a public offering of its unsecured bonds (the Offering). The Offering will be conducted on the basis of the information document published by Invego Group.

Invego Group OÜ (registry code 16281679, address Telliskivi tn 51a, 10611 Tallinn, Estonia; hereinafter Invego Group) hereby announces a public offering of its unsecured bonds (the Offering). The Offering will be conducted on the basis of the information document published by Invego Group.

Kas oled mõelnud karjäärile kinnisvaramaaklerina või soovid oma seniseid teadmisi täiendada? Kinnisvarakooli alustava kinnisvaramaakleri stardiprogramm annab sulle vajalikud teadmised ja praktilised oskused, et teha edukas algus kinnisvaravaldkonnas või viia oma senine tegevus uuele tasemele.

Kas oled mõelnud karjäärile kinnisvaramaaklerina või soovid oma seniseid teadmisi täiendada? Kinnisvarakooli alustava kinnisvaramaakleri stardiprogramm annab sulle vajalikud teadmised ja praktilised oskused, et teha edukas algus kinnisvaravaldkonnas või viia oma senine tegevus uuele tasemele.

Tallinnas Mere puiesteele valmiva uue äri- ja elamuhoone Grand Avenue arhitektuurikonkursi võitis arhitektuuribüroo HG Arhitektuur ideekavand „Bellevue“. Hoone, mida arendab US Real Estate, projekteerimisega alustatakse lähiajal ning ehituseni soovitakse jõuda 2027. aasta teises pooles.

Tallinnas Mere puiesteele valmiva uue äri- ja elamuhoone Grand Avenue arhitektuurikonkursi võitis arhitektuuribüroo HG Arhitektuur ideekavand „Bellevue“. Hoone, mida arendab US Real Estate, projekteerimisega alustatakse lähiajal ning ehituseni soovitakse jõuda 2027. aasta teises pooles.

Harmoneeritud THI, mis võtab arvesse ka turistide kulutused Eestis kasvas Statistikaameti andmeil aastases võrdluses veebruaris 3,2%. Kui võrrelda jaanuariga, siis kuu aja jooksul oli hinnakasv 0,75% ehk hinnad kuu jooksul oluliselt ei muutunud.

Harmoneeritud THI, mis võtab arvesse ka turistide kulutused Eestis kasvas Statistikaameti andmeil aastases võrdluses veebruaris 3,2%. Kui võrrelda jaanuariga, siis kuu aja jooksul oli hinnakasv 0,75% ehk hinnad kuu jooksul oluliselt ei muutunud.

ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine koguhind (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Eesti inimesed võtavad kodulaenu üha sagedamini üksinda. Kui varasemalt oli tavapärane, et kodu soetati koos kaaslasega, siis praegu näevad pangad järjest rohkem neid kliente, kes on suutelised ja koguni eelistavad kodu osta just iseseisvalt.

Eesti inimesed võtavad kodulaenu üha sagedamini üksinda. Kui varasemalt oli tavapärane, et kodu soetati koos kaaslasega, siis praegu näevad pangad järjest rohkem neid kliente, kes on suutelised ja koguni eelistavad kodu osta just iseseisvalt. Eesti majanduse maht eelmise aasta jooksul tasapisi kasvas, olles neljandas kvartalis aastatagusest 0,7% suurem. Erasektori tööhõive vähenes, kuid palgakasv püsis avaliku sektori omast kiirem.

Eesti majanduse maht eelmise aasta jooksul tasapisi kasvas, olles neljandas kvartalis aastatagusest 0,7% suurem. Erasektori tööhõive vähenes, kuid palgakasv püsis avaliku sektori omast kiirem.