Järelmaksu, väikelaenu ja autoliisingut taotledes näeb taotleja talle suunatud pakkumist minuti või isegi mõne sekundiga. Kui automaatselt tehtud pakkumine sobib, võib kohe ka lepingu sõlmida. Kodulaenu taotlemine ja sellele vastuse saamine võtab oluliselt kauem aega. Miks see nii on ja mida tarkadeks finantsotsusteks kodulaenupakkumiste puhul silmas pidada, selgitab Coop Panga kodulaenude äriliini juht Karin Ossipova.

Järelmaksu, väikelaenu ja autoliisingut taotledes näeb taotleja talle suunatud pakkumist minuti või isegi mõne sekundiga. Kui automaatselt tehtud pakkumine sobib, võib kohe ka lepingu sõlmida. Kodulaenu taotlemine ja sellele vastuse saamine võtab oluliselt kauem aega. Miks see nii on ja mida tarkadeks finantsotsusteks kodulaenupakkumiste puhul silmas pidada, selgitab Coop Panga kodulaenude äriliini juht Karin Ossipova.

Kodulaenu taotlemine on teistest eraisiku laenudest aeganõudvam, sest tulenevalt pikemast laenuperioodist ja suurematest summadest kehtivad selle väljastamisele ka rangemad nõuded. Kodulaenutaotlejal tuleb esitada rohkem andmeid ja dokumente, mida pank peab omakorda kontrollima ja analüüsima.

Isegi kui pank suudab tänu automaatikale kuvada kodulaenutaotlejale väga kiiresti tema indikatiivse pakkumise, peab arvestama, et sellele järgnev siduvpakkumine võib olla pisut erinev. Sellepärast on indikatiivse ja siduva laenupakkumise eristamine taotleja seisukohast väga oluline.

Mis on indikatiivne pakkumine?

Indikatiivne või esmane laenupakkumine tehakse enamasti laenutaotleja esitatud andmete põhjal. Selline pakkumine võib olla masingenereeritud ja andmed ei pruugi olla kontrollitud eri registritest ja dokumentidest.

Indikatiivne pakkumine aitab laenutaotlejal mõista, millises suurusjärgus laenu ning millistel tingimustel on pank valmis talle väljastamiseks kaaluma. Selles etapis ei ole laenutaotleja pidanud tegema veel kulutusi kinnisvara eksperthinnangule, vaid saab oma valikuid veel vabalt suunata, lähtudes indikatiivsest pakkumisest, mida võib käsitleda suunanäitajana.

Mida ausam ja avatum on laenutaotleja andmete esitamisel, seda ligilähedasem on indikatiivne pakkumine hilisemale siduvale pakkumisele ehk laenuotsusele. Kuna indikatiivne pakkumine ei ole taotlejale ega pangale siduv ning suur osa andmete kontrollist seisab veel ees, siis võivad ka tegelikud laenutingimused muutuda lähtuvalt taotleja reaalsest maksevõimest ja tagatise olukorrast.

Näiteks Coop Pank kuvab kodulehel laenutaotlejale esmase indikatiivse pakkumise kohe peale laenutaotluse täitmist, mõne sekundiga. See pakkumine võib, aga alati ei pruugi vastata taotleja ootusele. Mõlemal juhul tasub indikatiivse pakkumise järel küsida pangalt alati ka siduvat pakkumist. Seejuures võib pangaga ka läbi rääkida, mida laenutaotleja saaks omalt poolt teha või pakkuda, et muuta üks või teine tingimus siduvas pakkumises soodsamaks. Selliste arutelude tulemusena võib kõige sagedamini muutuda näiteks laenusumma, intress ja laenuperiood.

Mis on siduv pakkumine?

Siduva pakkumise väljastab pank laenutaotlejale siis, kui kõik andmed, sh maksevõime ning ostetava või ehitatava vara väärtus ning tagatised on kontrollitud ja pank on otsustanud laenu anda. Siduv pakkumine on oluliselt detailsem kui indikatiivne ja toob laenutingimused välja väga täpselt.

Samas ei tähenda, et siduv pakkumine on alati panga lõplik pakkumine – ka see võib olla mõnes osas tingimuslik. Näiteks Coop Pank ei palu laenutaotleja huvides korteri eksperthinnangut esitada enne, kui laenuotsus on tehtud. Eksperthinnang tuleb esitada alles vahetult enne laenulepingu sõlmimist – nii ei tekitata kellelegi asjatut kulu olukorras, kus laenutaotleja veel ei teagi, kas ja kui palju tema maksevõime laenu võimaldab võtta.

Annuiteet- või võrdsete põhiosadega graafik?

Eri pankade laenupakkumisi võrreldes on üks olulisemaid asju, mida vaadata krediidi kulukuse määr. See aitab mõista, kui kalliks laen reaalselt kujuneb ning erinevate pakkumiste võrdlemine aitab langetada parema laenuotsuse. Kõige lihtsamalt öeldes näitab krediidi kulukuse määr laenu tegelikku kogukulu aastas. See kuvatakse protsendina – mida madalam protsent, seda soodsam laen.

Siinkohal tuleb tähele panna, et krediidi kulukuse määr sõltub ka sellest, kas valitakse laenumakse annuiteet- või võrdsete põhiosadega graafik. See valik määrab nii igakuise laenumakse suuruse, maksimaalse laenuvõime kui ka intressi kogukulu.

Vaieldamatult populaarseim valik on annuiteetgraafik, kus laenumaksed on euribori fikseerimise vahelistel perioodidel ühesuurused. Seda eelistatakse kahel põhjusel: ühesuurused laenumaksed aitavad paremini eelarvet planeerida ja kuumakse on tunduvalt väiksem kui võrdsete põhiosadega graafiku puhul. Seega mõjutab annuiteetgraafik laenuvõtja kuist eelarvet vähem ja teisalt võimaldab sama sissetuleku juures võtta laenu rohkem ning seeläbi lubada endale suuremat-ilusamat kodu.

Kui kuumakse võimalikult madalana hoidmisest olulisem on aga tasuda kogu laenuperioodi jooksul vähem intresse, siis tasub kaaluda võrdsete põhiosamaksetega graafikut. Sel juhul on kuumakse laenu esimeses pooles oluliselt suurem kui annuiteetgraafikus. Samas laenujääk väheneb kiiremini, sest põhiosa moodustab kuumaksest suurema summa.

Võrdsete põhiosadega ehk fikseeritud maksegraafik tähendab, et laenu põhiosa on jagatud kogu laenuperioodi peale võrdseteks makseteks ning sellele lisandub laenujäägilt arvestatud intress. Selle maksegraafiku puhul on esimene kuumakse kõige suurem ning väheneb iga kuuga.

Uue kodu soetanud inimesele saab üsna pea selgeks, et lisaks kodulaenu igakuisele tasumisele kaasneb kinnisvaraga teisigi rahalisi kohustusi. Milliste kuludega tuleb arvestada ning millele tasub kodu ostmisel tähelepanu pöörata, selgitab Luminori laenude kompetentsikeskuse juht Helina Kikas.

Uue kodu soetanud inimesele saab üsna pea selgeks, et lisaks kodulaenu igakuisele tasumisele kaasneb kinnisvaraga teisigi rahalisi kohustusi. Milliste kuludega tuleb arvestada ning millele tasub kodu ostmisel tähelepanu pöörata, selgitab Luminori laenude kompetentsikeskuse juht Helina Kikas.

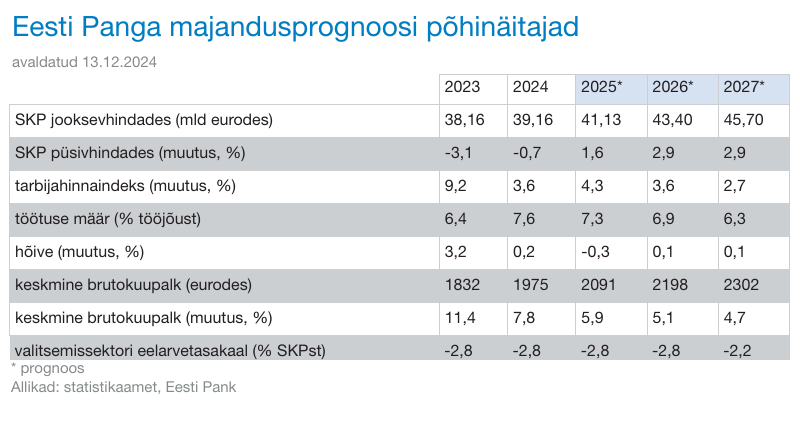

Eesti Panga värske majandusprognoosi kohaselt on majanduse seis tugevnenud. Mitmed seni raskustes olnud valdkonnad on suutnud uuesti kasvama hakata ja edasine liikumine jätkab paranemise kursil. Järgmisel aastal on oodatav majanduskasv 1,6% ning aastatel 2026─2027 umbes 3%. Hinnakasv jääb kahel järgmisel aastal maksutõusude tõttu 4% lähedusse ja seejärel aeglustub. Maksutõusud annavad ligikaudu kolmandiku järgmise kahe aasta hinnatõusust.

Eesti Panga värske majandusprognoosi kohaselt on majanduse seis tugevnenud. Mitmed seni raskustes olnud valdkonnad on suutnud uuesti kasvama hakata ja edasine liikumine jätkab paranemise kursil. Järgmisel aastal on oodatav majanduskasv 1,6% ning aastatel 2026─2027 umbes 3%. Hinnakasv jääb kahel järgmisel aastal maksutõusude tõttu 4% lähedusse ja seejärel aeglustub. Maksutõusud annavad ligikaudu kolmandiku järgmise kahe aasta hinnatõusust.

Kinnisvara tagatisel finantseerimist korraldava Estateguru investoritele laekus novembris üle 11 miljoni euro tagasimakseid, millest märkimisväärne osa ehk enam kui 4,2 miljonit eurot pärines edukalt tagasi saadud graafikust maas olnud varasemate perioodide laenudest. Intressiulu teenisid platvormi investorid novembris 1,01 miljonit eurot.

Kinnisvara tagatisel finantseerimist korraldava Estateguru investoritele laekus novembris üle 11 miljoni euro tagasimakseid, millest märkimisväärne osa ehk enam kui 4,2 miljonit eurot pärines edukalt tagasi saadud graafikust maas olnud varasemate perioodide laenudest. Intressiulu teenisid platvormi investorid novembris 1,01 miljonit eurot. KV.EE kinnisvara-podcast

KV.EE kinnisvara-podcast

Euroopa Keskpanga (EKP) Nõukogus otsustati langetada keskpangas hoiustamise intressi 0,25 protsendipunkti, mis alates tänasest on 3%. Turud on seda oodanud, kuue kuu Euribor on kukkunud juba 2,66% tasemele.

Euroopa Keskpanga (EKP) Nõukogus otsustati langetada keskpangas hoiustamise intressi 0,25 protsendipunkti, mis alates tänasest on 3%. Turud on seda oodanud, kuue kuu Euribor on kukkunud juba 2,66% tasemele.

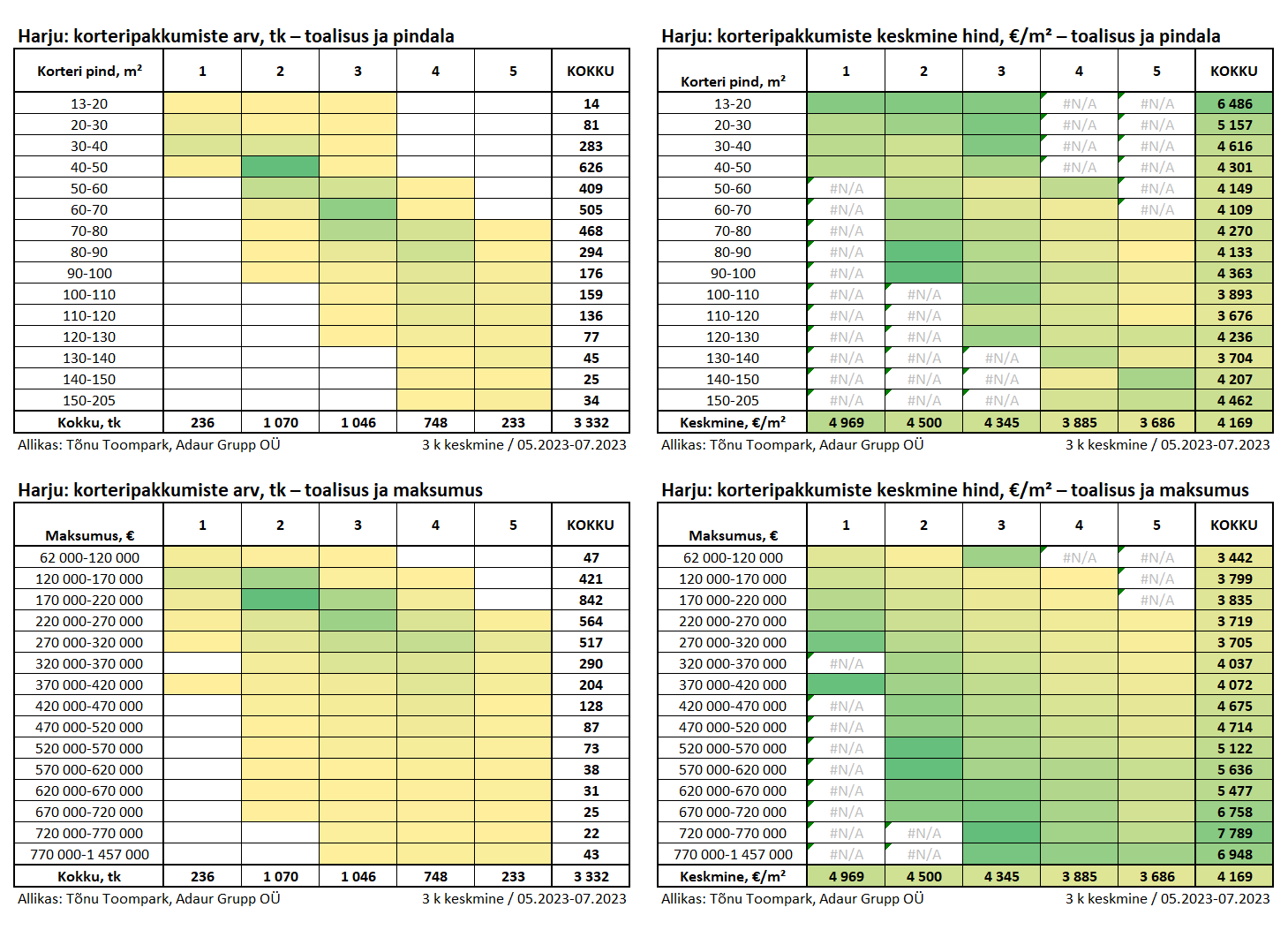

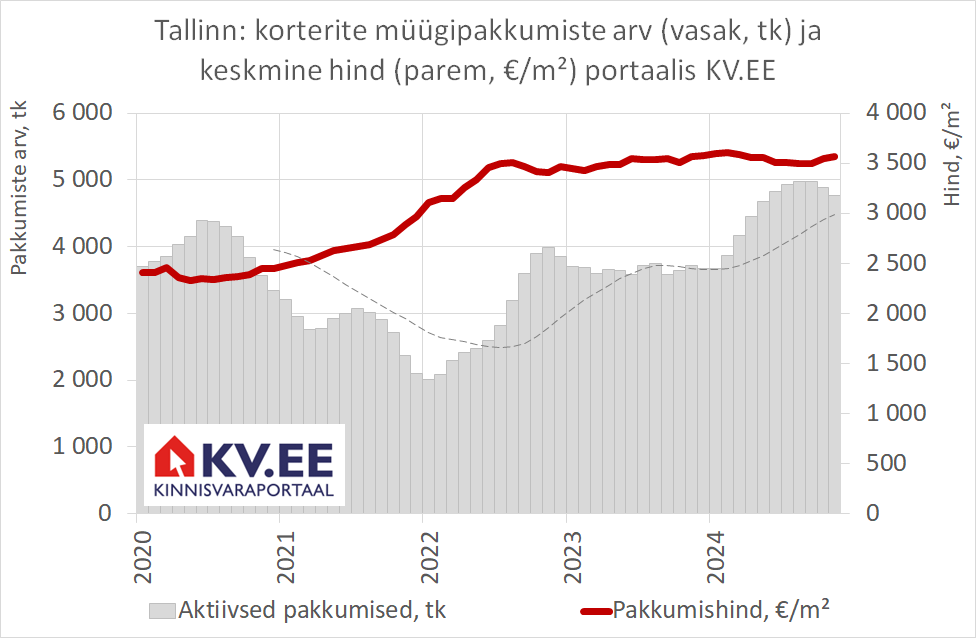

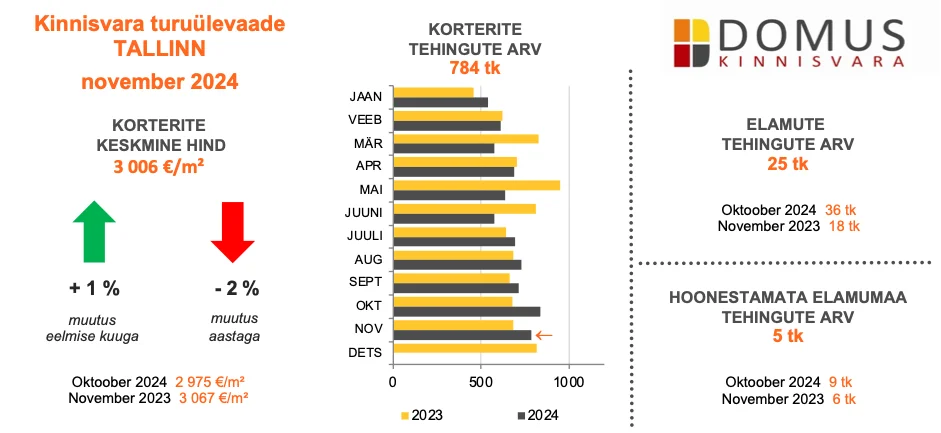

Uute korterite müügimaht ei ole 2024. a lõpukuudel liiga suurepärane. Mingites segmentides käib vilkam ostutegevus, mingites segmentides seisavad korterid arendaja käes kauem.

Uute korterite müügimaht ei ole 2024. a lõpukuudel liiga suurepärane. Mingites segmentides käib vilkam ostutegevus, mingites segmentides seisavad korterid arendaja käes kauem.

Eesti suurima kinnisvarabüroo Uus Maa juhatuse liikme Igor Habali sõnul on viimased kuud olnud Tallinna kinnisvaraturul tavatult eufoorilised ja müügiks läksid korterid ka mitu aastat seisnud arendustes.

Eesti suurima kinnisvarabüroo Uus Maa juhatuse liikme Igor Habali sõnul on viimased kuud olnud Tallinna kinnisvaraturul tavatult eufoorilised ja müügiks läksid korterid ka mitu aastat seisnud arendustes.

Maa-ameti tehingustatistika andmetel sooritati 2024. aasta novembris Eestis kokku 3583 kinnisvara ostu-müügitehingut koguväärtusega üle 504 miljoni euro. Tehingute arv langes oktoobriga võrreldes ca 10%,möödunud aasta oktoobriga võrreldes kasvas tehingute arv 8% võrra. Tehingute koguväärtus kasvas eelmise kuuga võrreldes ca 2%.

Maa-ameti tehingustatistika andmetel sooritati 2024. aasta novembris Eestis kokku 3583 kinnisvara ostu-müügitehingut koguväärtusega üle 504 miljoni euro. Tehingute arv langes oktoobriga võrreldes ca 10%,möödunud aasta oktoobriga võrreldes kasvas tehingute arv 8% võrra. Tehingute koguväärtus kasvas eelmise kuuga võrreldes ca 2%. Allikas: Maa-amet, tehingute andmebaas

Allikas: Maa-amet, tehingute andmebaas Allikas: Maa-amet, tehingute andmebaas

Allikas: Maa-amet, tehingute andmebaas Allikas: Maa-amet, tehingute andmebaas

Allikas: Maa-amet, tehingute andmebaas Allikas: Maa-amet, tehingute andmebaas

Allikas: Maa-amet, tehingute andmebaas Allikas: Maa-amet, tehingute andmebaas

Allikas: Maa-amet, tehingute andmebaas

12. detsembril sõlmisid Mainor Ülemiste ja Ericsson Eesti AS asjaõiguslepingu kinnistu omandamiseks Ülemiste Citys, kuhu Ericsson Eesti AS plaanis ehitada targa tootmise ja tehnoloogiakeskuse.

12. detsembril sõlmisid Mainor Ülemiste ja Ericsson Eesti AS asjaõiguslepingu kinnistu omandamiseks Ülemiste Citys, kuhu Ericsson Eesti AS plaanis ehitada targa tootmise ja tehnoloogiakeskuse. Oktoobris lubas Maksu- ja Tolliamet (MTA) suurendada ehituse töövõtuahelate kontrolli. Seni kontrollitud enam kui 200 tööandja juures on üle Eesti tuvastatud kümneid rikkumisi.

Oktoobris lubas Maksu- ja Tolliamet (MTA) suurendada ehituse töövõtuahelate kontrolli. Seni kontrollitud enam kui 200 tööandja juures on üle Eesti tuvastatud kümneid rikkumisi. Elamispindade turul tasub kinnisvara ostuotsused langetada käesoleva talve jooksul. Elamispindade turg on põhjast läbi käimas ja ostuotsuste edasilükkajad peavad tulevikus leppima kallima hinnasildiga. Turusentimendi positiivsemaks pöördumisest annavad märku eelkõige euribor ja laenude riskimarginaal, mis mõlemad on allapoole tulnud, ning viimased viis kuud kõrgel püsinud tehingute arv.

Elamispindade turul tasub kinnisvara ostuotsused langetada käesoleva talve jooksul. Elamispindade turg on põhjast läbi käimas ja ostuotsuste edasilükkajad peavad tulevikus leppima kallima hinnasildiga. Turusentimendi positiivsemaks pöördumisest annavad märku eelkõige euribor ja laenude riskimarginaal, mis mõlemad on allapoole tulnud, ning viimased viis kuud kõrgel püsinud tehingute arv.