Pangast saab laenu üldjuhul taotleda alates täisealiseks saamisest ehk 18. eluaastast, kuid vanus üksi ei anna veel laenuvõimekust. Panga ekspert selgitab, kui vanalt saab reaalselt pangast kodulaenu võtta ning mis on selle eeldusteks.

Pangast saab laenu üldjuhul taotleda alates täisealiseks saamisest ehk 18. eluaastast, kuid vanus üksi ei anna veel laenuvõimekust. Panga ekspert selgitab, kui vanalt saab reaalselt pangast kodulaenu võtta ning mis on selle eeldusteks.

Citadele kodulaenu ja klienditeeninduse valdkonna juht Tiina Sooba märkis, et 18-aastane inimene võib olla juriidiliselt täisealine ja tal võib olla õigus laenulepingut sõlmida, kuid laenu väljaandmiseks ei vaata pank ainult vanust. „Laenuotsuse tegemisel on fookuses küsimus, kas klient suudab võetud kohustust teenindada ka siis, kui tema kulud kasvavad või sissetulek ajutiselt väheneb,“ ütles Sooba.

Kodulaen jääb Eesti noortele tihti kättesaamatuks

Ta lisas, et keskmise Eesti kodulaenukliendi vanus jääb Citadele pangas 37 eluaasta kanti. Alla 25-aastased kliendid moodustasid eelmisel aastal kõigist uutest Eesti kodulaenuklientidest 3,2%. Lätis ja Leedus on noorte osakaal isegi suurem: seal oli eelmisel aastal alla 25-aastasi kodulaenu klientide seas vastavalt 4,5 ja 4,1%. „See näitab, et Baltikumi noored on sarnaste väljakutsete ees,“ lisas Sooba. Peamiselt ostavad noored kodulaenuga kortereid, ent väike hulk on soetanud ka maja või maatüki.

Tiina Sooba sõnul on noorte puhul kõige tavalisem takistus see, et laenu taotlemise hetkel ei ole veel tekkinud piisavalt stabiilset sissetulekut ega maksekäitumise ajalugu. Kui noor õpib alles koolis, töötab lühiajaliselt või tema sissetulek kuust kuusse on ebaregulaarne, siis on pangal väga keeruline hinnata, kas laenumakse on kliendile jõukohane ka pikema aja jooksul.

„Kodulaen ei ole ühe kuu otsus. See on sageli 20 või 30 aasta pikkune kohustus. Seetõttu peab pank laenuotsust tehes jälgima, kas kliendi sissetulek, senine rahaline käitumine ja muud kohustused lubavad kliendil laenu tagasi maksta nii, et igapäevaelu rahaasjad ei kannataks,“ rääkis Sooba.

Tuleb arvestada, et pank vaatab maksekäitumise ajalugu vähemalt kuue kuu ulatuses enne laenutaotluse esitamist. Pank vaatab, kas varasemad kohustused on tasutud õigel ajal, kas kontol on regulaarsed sissetulekud, millised on igapäevased kulud ning kas kliendil on juba muid laene, järelmakse, krediitkaardikohustusi või käendusi.

Rahaasjad korda

„Noore inimese jaoks võib esimene samm laenukõlblikkuse suunas olla väga lihtne: maksa arved õigel ajal, ära võta korraga liiga palju finantskohustusi ja hoia oma rahaasjad tasakaalus. Kui klient on näidanud, et suudab oma tulusid ja kulusid mõistlikult hallata, annab see pangale kindluse, et klient suudab ka laenukohustust täita,“ selgitas Sooba.

Kodulaenu puhul lisandub sissetulekule ja maksekäitumisele ka tagatise küsimus. Tavaliselt on kodulaenu tagatiseks ostetav kinnisvara, kuid pank hindab nii vara väärtust, seisukorda, asukohta kui ka seda, kui suur osa ostuhinnast tuleb kliendil endal omafinantseeringuga katta. Noorel ostjal võib Sooba sõnul saada esimeseks suureks proovikiviks omafinantseeringu kogumine.

„Paljud noored suudavad igakuist laenumakset teenindada, kuid neil ei ole veel kogunenud piisavalt sääste omafinantseeringuks. See on kodulaenu puhul väga kriitiline piirang. Omafinantseering ei ole pangale lihtsalt formaalsus, vaid näitab ka seda, et inimene on suutnud järjepidevalt raha kõrvale panna,“ ütles Sooba.

Kaaslaenaja vastutab samuti laenu eest

Mõnel juhul võib noort laenutaotlejat aidata kaaslaenaja, lisatagatis või muu lahendus, kuid need ei asenda inimese enda maksevõimet. Kui lapsevanem tuleb laenule kaaslaenajaks või pakub lisatagatist, tähendab see ka talle reaalset rahalist vastutust.

„Vanema või lähedase abi võib aidata noorel koduostuga varem alustada, aga seda otsust ei tohiks võtta kergekäeliselt. Kaaslaenaja roll on moraalsest toetajast ikkagi suurem. Ta vastutab kohustuse eest koos laenusaajaga. Enne sellist otsust peab kogu pere väga selgelt aru saama, mida see tähendab,“ rõhutas Sooba.

Väiksemate laenusummade puhul võib 18-aastasel inimesel olla lihtsam laenu saada, kuid Sooba soovitab noortel suhtuda ka väikestesse kohustustesse ettevaatlikult. Järelmaksud, krediitkaardid ja väikelaenud võivad tunduda eraldi võttes väikesed, kuid mitu kohustust korraga võivad vähendada tulevast kodulaenuvõimekust.

„Pank vaatab tervikpilti. Kui noorel inimesel on juba enne kodulaenu taotlemist mitu väiksemat laenukohustust, mõjutab see tema laenuvõimet. Seetõttu tasub enne iga uut järelmaksu või väikelaenu mõelda, kas see aitab päriselt elu paremaks teha või kahandab tulevikus suurema eesmärgi, näiteks oma kodu ostmise võimalust,“ lisas Sooba.

Kui Eesti kinnisvaraturg on viimastel aastatel püsinud müüginumbrite vaatest mõnevõrra tagasihoidlikul tasemel, siis Soomes on olukord keerulisem. Uus Maa juhatuse liikme Mika Sucksdorffi hinnangul on Helsingi kinnisvaraturg olnud langussurves juba alates 2022. aastast ning hinnalangus puudutab kogu turgu, eriti aga uusarendusi.

Kui Eesti kinnisvaraturg on viimastel aastatel püsinud müüginumbrite vaatest mõnevõrra tagasihoidlikul tasemel, siis Soomes on olukord keerulisem. Uus Maa juhatuse liikme Mika Sucksdorffi hinnangul on Helsingi kinnisvaraturg olnud langussurves juba alates 2022. aastast ning hinnalangus puudutab kogu turgu, eriti aga uusarendusi.

Maa- ja Ruumiamet, mis haldab ligi 1,4 miljonit hektarit riigimaad ning vastutab muuhulgas kogu Eesti ruumiandmete, kaartide, maakatastri ja aadressiandmete eest, seab sihi, et Eesti ruumiline areng oleks senisest teadlikumalt juhitud, andmepõhisem ja paremini koordineeritud.

Maa- ja Ruumiamet, mis haldab ligi 1,4 miljonit hektarit riigimaad ning vastutab muuhulgas kogu Eesti ruumiandmete, kaartide, maakatastri ja aadressiandmete eest, seab sihi, et Eesti ruumiline areng oleks senisest teadlikumalt juhitud, andmepõhisem ja paremini koordineeritud.

Majandus- ja Kommunikatsiooniministeerium sõlmis lepingu taristuettevõttega GRK Eesti AS, millega ettevõte saab 50 aastaks kasutusse riigimaa Tapa linnas tootmise ja teenuste arendamiseks.

Majandus- ja Kommunikatsiooniministeerium sõlmis lepingu taristuettevõttega GRK Eesti AS, millega ettevõte saab 50 aastaks kasutusse riigimaa Tapa linnas tootmise ja teenuste arendamiseks.

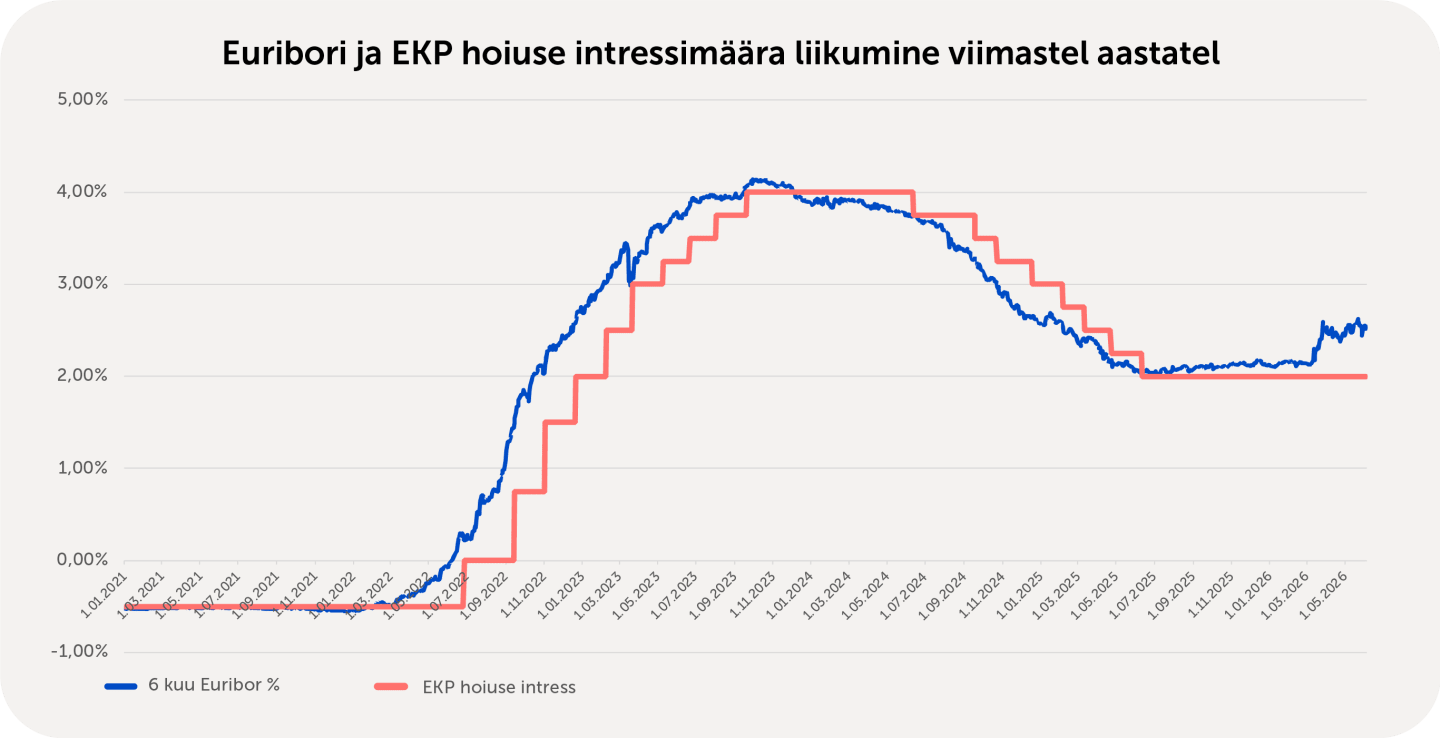

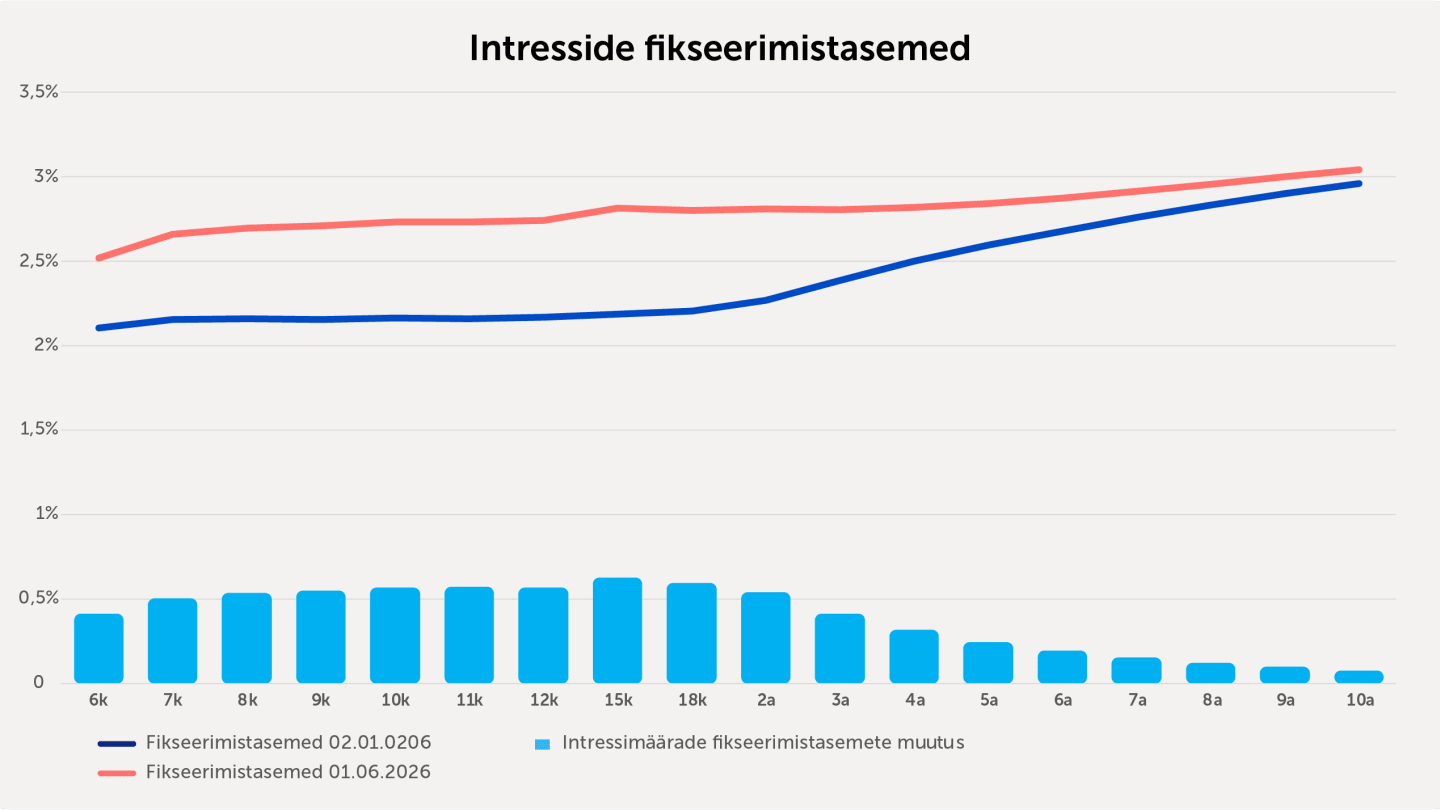

Lühiajalise kõrvalekalde asemel tuleb kõrgete baasintressidega arvestada veel pikemat aega. See tähendab, et investorid peavad tähelepanelikumalt hindama, kas neile pakutav tootlus on kooskõlas tõsusnud baasintressidega ja kas see vastab tegelikult võetavale riskile, räägib Coop Panga finantsjuht Paavo Truu.

Lühiajalise kõrvalekalde asemel tuleb kõrgete baasintressidega arvestada veel pikemat aega. See tähendab, et investorid peavad tähelepanelikumalt hindama, kas neile pakutav tootlus on kooskõlas tõsusnud baasintressidega ja kas see vastab tegelikult võetavale riskile, räägib Coop Panga finantsjuht Paavo Truu.

Suve lõpp ja sügise algus on aeg, mil tuhanded noored lõpetavad keskkooli ning kolivad senisest kodust Tallinna, Tartusse või mujale edasi õppima. Mõni alustab ülikooliteed ühiselamus või üürikorteris, teine aga teeb koos perega suurema sammu ja ostab oma esimese kodu.

Suve lõpp ja sügise algus on aeg, mil tuhanded noored lõpetavad keskkooli ning kolivad senisest kodust Tallinna, Tartusse või mujale edasi õppima. Mõni alustab ülikooliteed ühiselamus või üürikorteris, teine aga teeb koos perega suurema sammu ja ostab oma esimese kodu.

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2026. aasta mai lõpu seisuga kasvas 0,4042 euroni osaku kohta (30. aprill 2026: 0,4033). Fondi puhasväärtus kasvas kuu lõpuks 91,6 miljoni euroni (30. aprill 2026: 91,4 miljonit eurot).

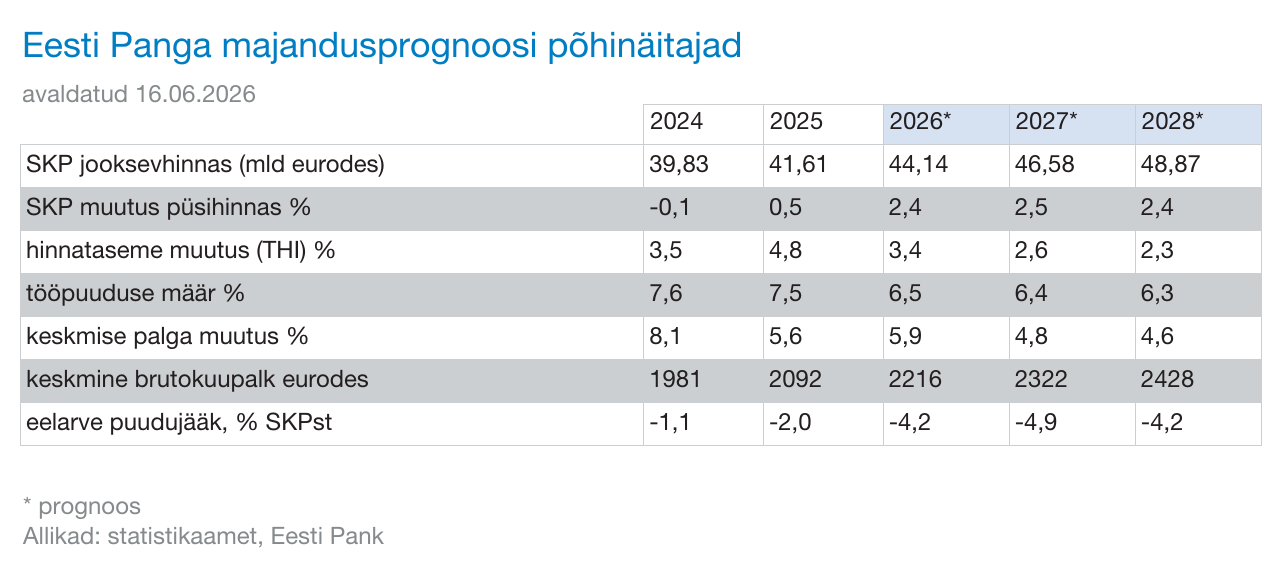

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2026. aasta mai lõpu seisuga kasvas 0,4042 euroni osaku kohta (30. aprill 2026: 0,4033). Fondi puhasväärtus kasvas kuu lõpuks 91,6 miljoni euroni (30. aprill 2026: 91,4 miljonit eurot). Eesti Panga värske majandusprognoosi kohaselt ulatub majanduskasv tänavu 2,4 protsendini. Kasv tugineb valdavalt eraisikute ja valitsemissektori suurematele kulutustele. Kui olukord Lähis-Idas lähiajal leeveneb, võib majanduskasv jääda sama kiireks ka 2027.–2028. aastal. Keskpank näeb riski riigivõla kiires kasvus, mis võib muutuda koormaks majandusarengule. Selle vastu aitaks erakondadeülene kokkulepe, mis seab piirid riigi võlakoormusele.

Eesti Panga värske majandusprognoosi kohaselt ulatub majanduskasv tänavu 2,4 protsendini. Kasv tugineb valdavalt eraisikute ja valitsemissektori suurematele kulutustele. Kui olukord Lähis-Idas lähiajal leeveneb, võib majanduskasv jääda sama kiireks ka 2027.–2028. aastal. Keskpank näeb riski riigivõla kiires kasvus, mis võib muutuda koormaks majandusarengule. Selle vastu aitaks erakondadeülene kokkulepe, mis seab piirid riigi võlakoormusele.

EfTEN United Property Fund teenis mais puhaskasumit 109 tuhat eurot ning 2026. aasta viie kuuga 812 tuhat eurot (eelmisel aastal samal ajal 1 322 tuhat eurot). Mais otsustas fond teha investoritele rahalise väljamakse summas 1 060 tuhat eurot ehk 42,676 euro senti osaku kohta. Selle tulemusena langes fondi osaku puhasväärtus (NAV) 3,2% ning oli mai lõpus 11,66 eurot. Ilma väljamakseta oleks EfTEN United Property Fund’i NAV kasvanud kuuga 0,4%.

EfTEN United Property Fund teenis mais puhaskasumit 109 tuhat eurot ning 2026. aasta viie kuuga 812 tuhat eurot (eelmisel aastal samal ajal 1 322 tuhat eurot). Mais otsustas fond teha investoritele rahalise väljamakse summas 1 060 tuhat eurot ehk 42,676 euro senti osaku kohta. Selle tulemusena langes fondi osaku puhasväärtus (NAV) 3,2% ning oli mai lõpus 11,66 eurot. Ilma väljamakseta oleks EfTEN United Property Fund’i NAV kasvanud kuuga 0,4%.

Riik plaanib hakata ehitama kortermaju väiksematesse maakohtadesse, kuid Eesti suurima kinnisvarabüroo Uus Maa juhi Argo Pillessoni hinnangul pole seal probleem kinnisvara kättesaadavus, vaid töökohtade puudus ning riigiabi oleks ebaefektiivne ning tekitaks uusi turutõrkeid. Pillesson arvates võiks lahendus peituda hoopis mujal.

Riik plaanib hakata ehitama kortermaju väiksematesse maakohtadesse, kuid Eesti suurima kinnisvarabüroo Uus Maa juhi Argo Pillessoni hinnangul pole seal probleem kinnisvara kättesaadavus, vaid töökohtade puudus ning riigiabi oleks ebaefektiivne ning tekitaks uusi turutõrkeid. Pillesson arvates võiks lahendus peituda hoopis mujal.