Compared to the optimistic forecasts at the beginning of the year, Estonia’s economy grew modestly by 1%, according to preliminary estimates. The construction market stabilised, with a slight increase in activity in the second half of the year in both the buildings and infrastructure segments. The construction price index increased by 1.5% in 2025 compared to 2024, primarily due to an upward trend in material prices.

Compared to the optimistic forecasts at the beginning of the year, Estonia’s economy grew modestly by 1%, according to preliminary estimates. The construction market stabilised, with a slight increase in activity in the second half of the year in both the buildings and infrastructure segments. The construction price index increased by 1.5% in 2025 compared to 2024, primarily due to an upward trend in material prices.

Nordecon’s revenue for 2025 decreased compared to 2024, primarily due to a roughly 10% decline in revenue generated by the Buildings segment. Revenue generated by the Infrastructure segment grew by 10%. The Buildings segment accounted for 81% of the group’s total revenue, with no significant change in the revenue breakdown between segments compared to the prior year. In 2025, the group substantially increased its order book, paving the way for revenue growth in 2026.

The group’s gross margin was 6.5% and operating margin was 2.7%. Net profit for the period was primarily affected by the foreign exchange loss caused by the weakening of the Ukrainian hryvnia against the euro.

During the year, i.e. compared to 31 December 2024, the group’s order book grew by 30%, driven by a nearly threefold increase in the order book of the Infrastructure segment. Approximately 69% of the group’s order book comprises work scheduled for 2026, with the remainder spread across 2027–2028.

Condensed consolidated interim statement of financial position

| €’000 |

31 December 2025 |

31 December 2024 |

| ASSETS |

|

|

| Current assets |

|

|

| Cash and cash equivalents |

5,266 |

8,195 |

| Other investments |

1,088 |

0 |

| Trade and other receivables |

46,348 |

29,449 |

| Prepayments |

3,274 |

3,543 |

| Inventories |

26,022 |

28,091 |

| Total current assets |

81,998 |

69,278 |

| Non-current assets |

|

|

| Other investments |

1,887 |

77 |

| Trade and other receivables |

10,142 |

10,681 |

| Investment property |

5,517 |

5,517 |

| Property, plant and equipment |

12,234 |

13,247 |

| Intangible assets |

14,922 |

14,951 |

| Total non-current assets |

44,702 |

44,473 |

| TOTAL ASSETS |

126,700 |

113,751 |

|

|

|

| LIABILITIES |

|

|

| Current liabilities |

|

|

| Borrowings |

12,049 |

12,626 |

| Trade payables |

49,547 |

36,819 |

| Other payables |

9,993 |

10,260 |

| Deferred income |

15,249 |

12,472 |

| Provisions |

1,125 |

1,333 |

| Total current liabilities |

87,963 |

73,510 |

| Non-current liabilities |

|

|

| Borrowings |

5,708 |

5,720 |

| Trade payables |

1,605 |

5,091 |

| Provisions |

2,424 |

2,826 |

| Total non-current liabilities |

9,737 |

13,637 |

| TOTAL LIABILITIES |

97,700 |

87,147 |

|

|

|

| EQUITY |

|

|

| Share capital |

14,379 |

14,379 |

| Own (treasury) shares |

(660) |

(660) |

| Share premium |

635 |

635 |

| Statutory capital reserve |

2,554 |

2,554 |

| Translation reserve |

4,522 |

4,034 |

| Retained earnings |

6,185 |

4,746 |

| Total equity attributable to owners of the parent |

27,615 |

25,688 |

| Non-controlling interests |

1,385 |

916 |

| TOTAL EQUITY |

29,000 |

26,604 |

| TOTAL LIABILITIES AND EQUITY |

126,700 |

113,751 |

Condensed consolidated interim statement of comprehensive income

| €’000 |

|

Q4 2025 |

12M 2025 |

Q4 2024 |

12M 2024 |

|

| Revenue |

|

60,615 |

208,281 |

45,203 |

223,925 |

|

| Cost of sales |

|

(56,999) |

(194,746) |

(41,200) |

(207,155) |

|

| Gross profit |

|

3,616 |

13,535 |

4,003 |

16,770 |

|

|

|

|

|

|

|

|

| Marketing and distribution expenses |

|

(154) |

(433) |

(121) |

(422) |

|

| Administrative expenses |

|

(2,056) |

(6,814) |

(2,867) |

(7,878) |

|

| Other operating income |

|

84 |

154 |

141) |

286 |

|

| Other operating expenses |

|

(595) |

(791) |

(67) |

(695) |

|

| Operating profit |

|

895 |

5,651 |

1,089 |

8,061 |

|

|

|

|

|

|

|

|

| Finance income |

|

150 |

499 |

241 |

678 |

|

| Finance costs |

|

(947) |

(3,464) |

(386) |

(3,011) |

|

| Net finance costs |

|

(797) |

(2,965) |

(145) |

(2,333) |

|

|

|

|

|

|

|

|

| Profit before tax |

|

98 |

2,686 |

944 |

5,728 |

|

| Income tax expense |

|

(141) |

(141) |

(326) |

(563) |

|

| Profit (loss) for the period |

|

(43) |

2,545 |

618 |

5,165 |

|

|

|

|

|

|

|

|

Other comprehensive income (expense)

Items that may be reclassified subsequently to

profit or loss |

|

|

|

|

|

|

| Exchange differences on translating foreign operations |

|

93 |

488 |

(254) |

248 |

|

| Total other comprehensive income (expense) |

|

93 |

488 |

(254) |

248 |

|

| TOTAL COMPREHENSIVE INCOME |

|

50 |

3,033 |

364 |

5,413 |

|

|

|

|

|

|

|

|

| Profit (loss) attributable to: |

|

|

|

|

|

|

| – Owners of the parent |

|

(299) |

1,439 |

454 |

3,827 |

|

| – Non-controlling interests |

|

256 |

1,106 |

164 |

1,338 |

|

| Profit (loss) for the period |

|

(43) |

2,545 |

618 |

5,165 |

|

|

|

|

|

|

|

|

| Comprehensive income (expense) attributable to: |

|

|

|

|

|

|

| – Owners of the parent |

|

(206) |

1,927 |

200 |

4,075 |

|

| – Non-controlling interests |

|

256 |

1,106 |

164 |

1,338 |

|

| Comprehensive income for the period |

|

50 |

3,033 |

364 |

5,413 |

|

|

|

|

|

|

|

|

| Earnings per share attributable to owners of the parent: |

|

|

|

|

|

|

| Basic earnings per share (€) |

|

(0.01) |

0.05 |

0.01 |

0.12 |

| Diluted earnings per share (€) |

|

(0.01) |

0.05 |

0.01 |

0.12 |

Condensed consolidated interim statement of cash flows

| €’000 |

12M 2025 |

12M 2024 |

| Cash flows from operating activities |

|

|

| Cash receipts from customers |

243,613 |

273,153 |

| Cash paid to suppliers |

(210,621) |

(242,605) |

| VAT paid |

(8,583) |

(9,272) |

| Cash paid to and for employees |

(22,855) |

(19,964) |

| Income tax paid |

(350) |

(237) |

| Net cash from operating activities |

1,204 |

1,075 |

|

|

|

| Cash flows from investing activities |

|

|

| Paid for acquisition of property, plant and equipment |

(409) |

(328) |

| Proceeds from sale of property, plant and equipment |

478 |

319 |

| Loans provided |

(60) |

(876) |

| Repayments of loans provided |

10 |

5 |

| Dividends received |

0 |

6 |

| Interest received |

112 |

307 |

| Cash placed in long-term deposits |

(2,898) |

0 |

| Net cash used in investing activities |

(2,767) |

(567) |

|

|

|

| Cash flows from financing activities |

|

|

| Proceeds from loans received |

3,802 |

1,896 |

| Repayments of loans received |

(1,571) |

(1,633) |

| Lease payments made |

(2,458) |

(2,220) |

| Lease interest paid |

(256) |

(339) |

| Interest paid |

(716) |

(651) |

| Dividends paid |

0 |

(1,347) |

| Other payments |

5 |

116 |

| Net cash used in financing activities |

(1,194) |

(4,178) |

|

|

|

| Net cash flow |

(2,757) |

(3,670) |

|

|

|

| Cash and cash equivalents at beginning of period |

8,195 |

11,892 |

| Effect of movements in foreign exchange rates |

(172) |

(27) |

| Change in cash and cash equivalents |

(2,757) |

(3,670) |

| Cash and cash equivalents at end of period |

5,266 |

8,195 |

Financial review

Financial performance

Nordecon’s gross profit for 2025 was €13,535 thousand (2024: €16,770 thousand). Compared to 2024, the group’s gross margin decreased by 1 percentage point to 6.5% (2024: 7.5%). The gross margin for the fourth quarter was 5.9% (Q4 2024: 9.0%). The group’s gross margin continues to be strongly influenced by that of the Buildings segment, which was 7.7% for both the full year and the fourth quarter of 2025 (2024: 8.9% and Q4 2024: 10.7%). The gross margin of the Infrastructure segment was lower, reaching 4.8% for the full year and 2.9% for the fourth quarter of 2025, but higher than in the previous year (2024: 4.0% and Q4 2024: (0.3)%).

The group’s administrative expenses for 2025 totalled €6,814 thousand, reflecting a decline of around 14% compared to the previous year (2024: €7,878 thousand). The decrease is due to lower staff costs, resulting from weaker financial performance and therefore the recognition of a smaller liability for performance-based pay. The ratio of administrative expenses to revenue was 3.3% (2024: 3.5%).

The group’s operating profit for 2025 amounted to €5,651 thousand (2024: 8,061 thousand). EBITDA was €8,250 thousand and EBITDA margin was 4.0% (2024: €11,025 thousand and 4.9%).

The group’s finance income and costs are affected by exchange rate fluctuations in the group’s foreign markets, particularly movements in the exchange rate of the Ukrainian hryvnia. In 2025, the exchange rate of the Ukrainian hryvnia weakened against the euro by around 12% and the translation of the loans provided to the group’s Ukrainian subsidiaries in euros into the local currency gave rise to a foreign exchange loss of €750 thousand (2024: exchange losses of €258 thousand).

The group ended the period with a net profit of €2,545 thousand (2024: €5,165 thousand). Net profit attributable to owners of the parent, Nordecon AS, amounted to €1,439 thousand (2024: €3,827 thousand).

Cash flows

The group’s operating activities produced a net cash inflow of €1,204 thousand in 2025 (2024: an inflow of €1,075 thousand). The items with the strongest impact on operating cash flow were receipts from customers and cash paid to suppliers, which decreased due to the decline in revenue. Payments to and for employees (including payroll taxes) increased year on year due to the payment of the performance-based pay for 2024.

Investing activities resulted in a net cash outflow of €2,767 thousand (2024: an outflow of €567 thousand). Investments in property, plant and equipment totalled €409 thousand (2024: €328 thousand) and proceeds from the sale of property, plant and equipment amounted to €478 thousand (2024: €319 thousand). Loans provided amounted to €60 thousand (2024: €876 thousand) and interest received to €112 thousand (2024: €307 thousand). In 2025, cash flows from investing activities were also influenced by the placement of cash of €2,898 thousand in long-term deposits to secure guarantee limits.

Financing activities generated a net cash outflow of €1,194 thousand (2024: an outflow of €4,178 thousand). The largest items were related to loans and leases. Proceeds from loans received amounted to €3,802 thousand, consisting mainly of the use of development loans (2024: €1,896 thousand). Repayments of loans received totalled €1,571 thousand (2024: €1,633 thousand), consisting of regular repayments of long-term investment and development loans and the change in the overdraft balance. Lease payments amounted to €2,458 thousand (2024: €2,220 thousand). Dividends paid in 2024 amounted to €1,347 thousand. No dividends were paid in 2025.

At 31 December 2025, the group’s cash and cash equivalents amounted to €5,266 thousand (31 December 2024: €8,195 thousand).

Key financial figures and ratios

| Figure/ratio |

2025 |

2024 |

2023 |

| Revenue (€’000) |

208,281 |

223,925 |

186,464 |

| Revenue change |

(7)% |

20.1% |

(15.4)% |

| Net profit (loss) (€’000) |

2,545 |

5,165 |

(6,418) |

| Net profit (loss) attributable to owners of the parent (€’000) |

1,439 |

3,827 |

(942) |

| Average number of shares |

31,528,585 |

31,528,585 |

31,528,585 |

| Earnings per share (€) |

0.05 |

0.12 |

(0.03) |

| Administrative expenses to revenue |

3.3% |

3.5% |

3.5% |

| EBITDA (€’000) |

8,250 |

11,025 |

(412) |

| EBITDA margin |

4.0% |

4.9% |

(0.2)% |

| Gross margin |

6.5% |

7.5% |

2.0% |

| Operating margin |

2.7% |

3.6% |

(1.8)% |

| Operating margin excluding gain on asset sales |

2.7% |

3.5% |

(2.0)% |

| Net margin |

1.2% |

2.3% |

(3.4)% |

| Return on invested capital |

8.0% |

15.6% |

8.0% |

| Return on equity |

9.2% |

21.0% |

8.3% |

| Equity ratio |

22.9% |

23.4% |

18.7% |

| Return on assets |

2.1% |

4.4% |

1.6% |

| Gearing |

26.7% |

22.6% |

16.6% |

| Current ratio |

0.93 |

0.94 |

0.95 |

|

|

|

|

| At 31 December |

2025 |

2024 |

2023 |

| Order book (€’000) |

273,060 |

209,489 |

216,732 |

Performance by geographical market

For the second consecutive year, Ukraine was our only foreign market, accounting for around 2% of the group’s revenue. During the period, a significant proportion of our Ukrainian revenue came from the reconstruction of a building in Ovruch, Zhytomyr Oblast, into an apartment building for internally displaced persons, and the restoration of the administrative building of the Kiev TV tower. In addition, we continued to provide services under the contracts signed in 2023 for the reconstruction of substations and the installation of associated physical protection systems in the Poltava, Zhytomyr, Volyn and Ivano-Frankivsk oblasts. Work in these areas is taking longer than originally planned and depends on the consumption needs of the national grid. No revenue was generated in Sweden during the period under review as Nordecon had no construction contracts in progress in the Swedish market.

|

2025 |

2024 |

2023 |

| Estonia |

98% |

98% |

97% |

| Ukraine |

2% |

2% |

2% |

| Finland |

– |

– |

1% |

Performance by business line

Segment revenues

The group’s goals include maintaining a balance between the revenues of the two main operating segments (Buildings and Infrastructure), where market conditions permit. This helps us diversify risk and provides better opportunities to continue construction activities in challenging market conditions where, for example, volumes in one subsegment decline sharply while volumes in another start to grow more rapidly.

The group’s revenue for 2025 was €208,281 thousand, approximately 7% lower than in 2024, when revenue amounted to €223,925 thousand. The Buildings segment generated revenue of €168,302 thousand and the Infrastructure segment revenue of €39,902 thousand. The corresponding figures for 2024 were €187,573 thousand and €36,299 thousand. Revenue generated by the Buildings segment decreased by around 10%, while revenue generated by the Infrastructure segment increased by 10% compared to 2024.

| Revenue by operating segment |

|

|

2025 |

2024 |

2023 |

| Buildings |

|

|

81% |

84% |

74% |

| Infrastructure |

|

|

19% |

16% |

26% |

Subsegment revenues

In 2025, most of the revenue generated by the Buildings segment came from the public and commercial buildings subsegments, with the latter contributing at its highest level in recent years. Revenue from commercial buildings increased by around 71% year on year, while revenue from public buildings decreased by around 32%. Revenue generated by the apartment buildings subsegment mainly consisted of revenue from own development operations.

The largest projects in the public buildings subsegment were the design and construction of a new study and sports building for the Saku Upper Secondary School near Tallinn, the construction of the Tiskre School in the Harku rural municipality, the design and construction of a study building for the Estonian Centre for Defence Investment on the Raadi campus in Tartu, and the design and construction of Loodusmaja (Nature Hub) and the new television building of Estonian Public Broadcasting in Tallinn.

The largest projects in the commercial buildings subsegment were the construction of the LEED Platinum compliant Golden Gate office building at Ahtri 6 in Tallinn, a commercial building at Väike-Turu 7 in Tartu, the LEED Gold compliant Uusküla spa hotel on the northern shore of Lake Peipus in the Alutaguse rural municipality, a spa hotel and a swimming complex in Viljandi, and Lidl stores in Viljandi and Võru.

Revenue from our own property development operations, which is reported in the apartment buildings subsegment, increased compared to the same period last year, reaching €9,750 thousand (2024: €7,685 thousand). The figure primarily reflects the sale of apartments in phase 1 of the Seileri Kvartal housing estate in Pärnu (https://seileri.ee) and the Tammepärja Kodu housing estate in the Tammelinn district in Tartu (https://tammelinn.ee). Preparations for, and the construction of, the next phases are underway in both developments. When carrying out our own development activities, we carefully monitor potential risks in the housing development market.

| Buildings segment |

2025 |

2024 |

2023 |

| Public buildings |

52% |

70% |

37% |

| Commercial buildings |

39% |

21% |

23% |

| Apartment buildings |

8% |

6% |

27% |

| Industrial and warehouse facilities |

1% |

3% |

13% |

The largest revenue contributor in the Infrastructure segment is still the road construction and maintenance subsegment, whose revenue remained stable compared to the previous year. A major share of its revenue came from the construction of the Rail Baltica main line railway infrastructure: the Hagudi–Alu section of stage III in Rapla County and the Selja–Tootsi section of stage I in Pärnu County. A significant share of revenue also came from the sale of asphalt concrete and the provision of road maintenance services in Järva County. Most of the other engineering revenue resulted from the construction of a platform area for Class E aircraft at Tallinn Airport.

| Infrastructure segment |

|

2025 |

2024 |

2023 |

| Road construction and maintenance |

|

87% |

90% |

63% |

| Other engineering |

|

13% |

10% |

30% |

| Environmental engineering |

|

0% |

0% |

7% |

Order book

The group’s order book (backlog of contracts signed but not yet performed) stood at €273,060 thousand at 31 December 2025, reflecting an increase of around 30% compared to the end of 2024. In 2025, we signed new contracts for €234,994 thousand, of which €43,137 thousand in the fourth quarter (2024: €181,437 thousand and Q4 2024: €49,636 thousand).

In terms of the breakdown of the order book between the two main operating segments, the share of the Infrastructure segment has increased compared to the end of 2024. The Buildings segment accounts for 58% and the Infrastructure segment for 42% of the group’s total order book (31 December 2024: 82% and 18%, respectively). Compared to 31 December 2024, the order book of the Buildings segment has decreased by 7% and the order book of the Infrastructure segment has increased nearly threefold. The order book of the Buildings segment includes mainly contracts secured in the commercial and public buildings subsegments. The order book of the Infrastructure segment has grown primarily through a major Rail Baltica contract and a contract signed with the Estonian Transport Administration for the construction of the Päädeva–Orgita and Haimre sections of the Tallinn–Pärnu–Ikla road.

The contracts of the Rail Baltica project and the road construction projects financed by the European Cohesion Fund through the Estonian Transport Administration have revitalised the infrastructure segment. However, this does not fully offset the underfunding of road construction. The volume of public investment in the buildings sector has decreased. The market is supported by the defence sector, with some activity also coming from local governments and the private sector.

| At 31 December |

2025 |

2024 |

2023 |

| Order book (€’000) |

273,060 |

209,489 |

261,732 |

Major contracts secured in 2025 include:

- Construction of a spa hotel and a swimming complex in Viljandi with an approximate cost of €30,000 thousand.

- Construction of the Punamütsike Kindergarten in Võru with an approximate cost of €6,370 thousand.

- Construction of the Selja–Tootsi section of stage I of the Rail Baltica Pärnu County main line railway infrastructure with an approximate cost of €62,300 thousand.

- Design and construction of a barracks at the Tapa Army Base for the Estonian Centre for Defence Investment with an approximate cost of €5,300 thousand.

- Design and construction of a building for the Estonian Centre for Defence Investment in Harju County with an approximate cost of €3,700 thousand.

- Construction of the Tiskre School in the Harku rural municipality with an approximate cost of €14,500 thousand.

- Design and construction of a technological warehouse for Cristella in Võru with an approximate cost of €4,000 thousand.

- Design and construction of buildings for the Estonian Centre for Defence Investment with an approximate cost of €34,300 thousand.

- Reconstruction of a state building in Võru with an approximate cost of €4,700 thousand.

- Construction of a commercial building in Narva with an approximate cost of €5,005 thousand.

- Construction of the Päädeva-Orgita road section on km 62.2–64.8 and the Haimre traffic junction and road section on km 68.2–70.2 of national road no. 4 (E67), Tallinn–Pärnu–Ikla, into a 2+2 road with an approximate cost of €27,780 thousand.

- Design and construction of special training infrastructure in Võru under a contract following an alliance procurement model with an approximate cost of €8,050 thousand.

Based on the size of the group’s order book and the general outlook for the economy and the construction market, the group’s management team expects business volumes to increase in 2026. In a highly competitive environment, management has avoided taking unjustified risks that could materialise during contract execution and adversely affect the group’s results. The main focus is on managing fixed costs, increasing productivity and executing pre-construction and design activities effectively to leverage our professional competitive advantages.

People

Employees and staff costs

In 2025, the group’s average number of employees was 431, including 274 engineers and technical professionals (ETPs). The figure remained stable compared to 2024.

Average number of employees at group companies (the parent company and the subsidiaries):

|

2025 |

2024 |

2023 |

| ETPs |

274 |

283 |

374 |

| Workers |

157 |

152 |

184 |

| Total average |

431 |

435 |

558 |

The group’s staff costs for 2025, including all taxes, amounted to €21,355 thousand compared with €24,145 thousand in 2024. Staff costs decreased compared to the previous year due to a decline in performance-based pay.

Remuneration of the council and the board

In 2025, the service fees of the members of the council of Nordecon AS totalled €241 thousand and the related social security charges amounted to €80 thousand (2024: €199 thousand and €66 thousand, respectively).

During the period, the group recognised a liability of €34 thousand (2024: €198 thousand) for the performance-based compensation of the members of the council and a liability for the related social security charges of €11 thousand (2024: €65 thousand). Of the liability for performance-based compensation recognised in 2024, €125 thousand was paid out in 2025 and the remainder will not be paid.

In 2025, the service fees of the members of the board of Nordecon AS totalled €568 thousand and the related social security charges amounted to €187 thousand (2024: €527 thousand and €174 thousand, respectively).

During the period, the group recognised a liability of €123 thousand (2024: €741 thousand) for the performance-based compensation of the members of the board and a liability for the related social security charges of €40 thousand (2024: €245 thousand). Of the liability for performance-based compensation recognised in 2024, €467 thousand was paid out in 2025 and the remainder will not be paid.

Labour productivity and labour cost efficiency

We measure the efficiency of our operating activities using the following productivity and efficiency indicators, which are based on the number of employees and the staff costs incurred:

|

2025 |

2024 |

2023 |

| Nominal labour productivity (rolling), (€’000) |

483.2 |

514.3 |

499.3 |

| Change against the comparative period, % |

(6.0)% |

3.0% |

1.8% |

|

|

|

|

| Nominal labour cost efficiency (rolling), (€) |

9.8 |

9.3 |

10.3 |

| Change against the comparative period, % |

5.3% |

(9.7)% |

(13.4)% |

While the group’s nominal labour productivity decreased compared to the previous year due to a decline in revenue, its nominal labour cost efficiency increased, as the decrease in staff costs exceeded the decline in revenue.

Nordecon_Interim_report_Q4_2025

NCN investor presentation Q4_2025

Our Real Estate Investment Discussion Panel will bring together leading regional investors to debate investment strategies in a volatile world.

Our Real Estate Investment Discussion Panel will bring together leading regional investors to debate investment strategies in a volatile world.

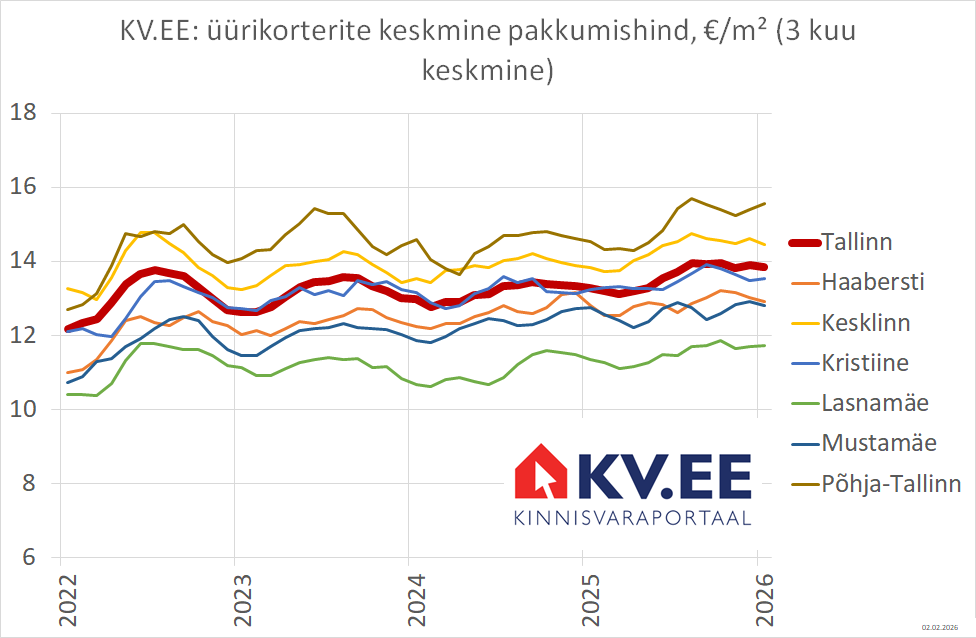

Kinnisvaraportaali KV.EE lisatud korterite üüripakkumiste keskmine hind on aastatagusest kõrgemal, kuid hinna liikumise suund on ebakindel. 01.2026 portaali lisatud Tallinna üürikorterite eest küsiti keskmiselt 13,8 €/m², mida on 5,8% rohkem kui aasta tagasi.

Kinnisvaraportaali KV.EE lisatud korterite üüripakkumiste keskmine hind on aastatagusest kõrgemal, kuid hinna liikumise suund on ebakindel. 01.2026 portaali lisatud Tallinna üürikorterite eest küsiti keskmiselt 13,8 €/m², mida on 5,8% rohkem kui aasta tagasi.

Võrreldes aasta alguse optimistlike prognoosidega kasvas Eesti majandus 2025. aastal tagasihoidlikult, esialgsete hinnangute kohaselt 1%. Toimus ehitusturu stabiliseerumine, mõningast elavnemist oli märgata aasta teises pooles ning seda nii hoonete kui ka rajatiste segmendis. Ehitushinnaindeks tõusis 2025. aastal võrrelduna 2024. aastaga 1,5%, mida aasta jooksul enim mõjutas materjalide hinnatõus.

Võrreldes aasta alguse optimistlike prognoosidega kasvas Eesti majandus 2025. aastal tagasihoidlikult, esialgsete hinnangute kohaselt 1%. Toimus ehitusturu stabiliseerumine, mõningast elavnemist oli märgata aasta teises pooles ning seda nii hoonete kui ka rajatiste segmendis. Ehitushinnaindeks tõusis 2025. aastal võrrelduna 2024. aastaga 1,5%, mida aasta jooksul enim mõjutas materjalide hinnatõus.

Merko Ehituse 2025. aasta neljanda kvartali müügitulu oli 69 miljonit eurot ja puhaskasum 3,2 miljonit eurot, kogu aasta müügitulu oli 311 miljonit eurot ja puhaskasum 39,9 miljonit eurot. Kooskõlastatult nõukoguga teeb Merko Ehituse juhatus ettepaneku maksta dividendiks 1,25 eurot aktsia kohta.

Merko Ehituse 2025. aasta neljanda kvartali müügitulu oli 69 miljonit eurot ja puhaskasum 3,2 miljonit eurot, kogu aasta müügitulu oli 311 miljonit eurot ja puhaskasum 39,9 miljonit eurot. Kooskõlastatult nõukoguga teeb Merko Ehituse juhatus ettepaneku maksta dividendiks 1,25 eurot aktsia kohta.

Tallinna linnavalitsus esitas uuesti linnavolikogule vastuvõtmiseks Kopli liinide läänepoolse osa detailplaneeringu. Planeering tuli uuesti esitada, kuna eelmise volikogu koosseisu ajal jäi selle menetlus pooleli ning otsuseta eelnõud langesid menetlusest välja.

Tallinna linnavalitsus esitas uuesti linnavolikogule vastuvõtmiseks Kopli liinide läänepoolse osa detailplaneeringu. Planeering tuli uuesti esitada, kuna eelmise volikogu koosseisu ajal jäi selle menetlus pooleli ning otsuseta eelnõud langesid menetlusest välja.

Varasemate aastate kiire kinnisvarahindade kasv ja intressimuutused on hakanud asenduma stabiilsema ja küpsema faasiga. Võidavad arendused ja ostjad, kes oskavad turumüras lugeda tulevikuväärtust, sest otsuste tegemisel on märksõnadeks pikaajaline väärtus, asukoha atraktiivsus tulevikus ja energiatõhusus, ütleb Swedbanki ehitus- ja kinnisvaraosakonna juht Ero Viik.

Varasemate aastate kiire kinnisvarahindade kasv ja intressimuutused on hakanud asenduma stabiilsema ja küpsema faasiga. Võidavad arendused ja ostjad, kes oskavad turumüras lugeda tulevikuväärtust, sest otsuste tegemisel on märksõnadeks pikaajaline väärtus, asukoha atraktiivsus tulevikus ja energiatõhusus, ütleb Swedbanki ehitus- ja kinnisvaraosakonna juht Ero Viik.

Turu-uuringute AS viis Eesti Kinnisvarafirmade Liidu tellimusel läbi ligi 1000 osalejaga uuringu, mille kohaselt peetakse Eesti kõige parema mainega kinnisvarabürooks Uus Maa-d.

Turu-uuringute AS viis Eesti Kinnisvarafirmade Liidu tellimusel läbi ligi 1000 osalejaga uuringu, mille kohaselt peetakse Eesti kõige parema mainega kinnisvarabürooks Uus Maa-d.

Kinnisvaramaakleri peamine eesmärk on jõuda tehinguni. Selle nimel võib maakler objekti üleskiitmise või oluliste puuduste mahavaikimisega tahtmatult osutada karuteene nii müüjale kui ka iseendale. Seetõttu ei tähenda müüja jaoks riski üksnes tema enda antud teave, vaid ka see, mida maakler müügiprotsessi käigus ostjatele edastab.

Kinnisvaramaakleri peamine eesmärk on jõuda tehinguni. Selle nimel võib maakler objekti üleskiitmise või oluliste puuduste mahavaikimisega tahtmatult osutada karuteene nii müüjale kui ka iseendale. Seetõttu ei tähenda müüja jaoks riski üksnes tema enda antud teave, vaid ka see, mida maakler müügiprotsessi käigus ostjatele edastab.

Pärnu linnavalitsus kiitis heaks ja saatis volikogule arutamiseks Aia 2, Pargi 1 ja Rüütli 44 kinnistu detailplaneeringu, millega kavandatakse praeguseks lammutatud endise kutsehariduskeskuse ja hotell Pärnu asemele mitmefunktsioonilise kvartali ehitamist.

Pärnu linnavalitsus kiitis heaks ja saatis volikogule arutamiseks Aia 2, Pargi 1 ja Rüütli 44 kinnistu detailplaneeringu, millega kavandatakse praeguseks lammutatud endise kutsehariduskeskuse ja hotell Pärnu asemele mitmefunktsioonilise kvartali ehitamist.

Kas oled kaalunud karjääri kinnisvaramaaklerina või soovid oma olemasolevaid teadmisi täiendada? Kinnisvarakooli

Kas oled kaalunud karjääri kinnisvaramaaklerina või soovid oma olemasolevaid teadmisi täiendada? Kinnisvarakooli